Das könnte Ihnen auch gefallen

- Inscripcion de Empresa Mercantil y Comerciante Individual Version 2Dokument14 SeitenInscripcion de Empresa Mercantil y Comerciante Individual Version 2Yoss VillagránNoch keine Bewertungen

- Macroeconomia IDokument22 SeitenMacroeconomia IFrancisco LopezNoch keine Bewertungen

- Los 4 Estados Financieros Más ImportantesDokument6 SeitenLos 4 Estados Financieros Más ImportantestanyaNoch keine Bewertungen

- Mexico Ebook CIERRE DE AÑODokument20 SeitenMexico Ebook CIERRE DE AÑOCESAR SANCHEZ ZARIÑANNoch keine Bewertungen

- Ejercicios Diagrama de Flujo AADokument3 SeitenEjercicios Diagrama de Flujo AAIsaac TorresNoch keine Bewertungen

- Anualidades 5to PCDokument2 SeitenAnualidades 5to PCNayely Ruiz100% (1)

- Partida DobleDokument2 SeitenPartida DobleEduardo Julián BarriosNoch keine Bewertungen

- Generalidades Del Derecho MecantilDokument4 SeitenGeneralidades Del Derecho MecantilMarlon López100% (1)

- Problemario Conta 1 Ujap Completo 2016Dokument87 SeitenProblemario Conta 1 Ujap Completo 2016Trino100% (1)

- Trabajo La CorbataDokument9 SeitenTrabajo La CorbataRosaliaLienanParraNoch keine Bewertungen

- Foro 2 ContabilidadDokument2 SeitenForo 2 ContabilidadPatricia Monge González100% (1)

- Transcripcion para 1er ParcialDokument40 SeitenTranscripcion para 1er ParcialNoelia FernandezNoch keine Bewertungen

- 04.operaciones Contables PDFDokument7 Seiten04.operaciones Contables PDFermester rua pomahuacreNoch keine Bewertungen

- LipigasExplicaDokument59 SeitenLipigasExplicaNicolasArmijoFreresNoch keine Bewertungen

- Unidad V - Creacion de Una Empresa en NicaraguaDokument15 SeitenUnidad V - Creacion de Una Empresa en NicaraguamaryNoch keine Bewertungen

- Guia Gestion de Contribuyentes ServiciosglDokument45 SeitenGuia Gestion de Contribuyentes ServiciosglJosue Jsh SabanNoch keine Bewertungen

- Formato de Gastos MensualesDokument1 SeiteFormato de Gastos MensualesGiovanni Villavicencio Lujano100% (1)

- Cuestionario 2 Generalidades Auditoria IDokument8 SeitenCuestionario 2 Generalidades Auditoria Imaria fernandaNoch keine Bewertungen

- Certificación de Estados FinancierosDokument1 SeiteCertificación de Estados FinancierosDiegoo Pabón SuárezNoch keine Bewertungen

- Auditoria 1 Unidad IV, V, ViDokument73 SeitenAuditoria 1 Unidad IV, V, ViBabyNoch keine Bewertungen

- Créditos Comerciales en Moneda Nacional Indexados A La Unidad de Valor de Crédito Comercial (UVCC)Dokument6 SeitenCréditos Comerciales en Moneda Nacional Indexados A La Unidad de Valor de Crédito Comercial (UVCC)Rafael Ernesto Ponce Pérez100% (1)

- Discapacidad 2018Dokument6 SeitenDiscapacidad 2018MAXINoch keine Bewertungen

- Tesis Niif Cuentas Por Cobrar PDFDokument74 SeitenTesis Niif Cuentas Por Cobrar PDFLiss BarretoNoch keine Bewertungen

- 20 Capital Propio Tributario 2Dokument50 Seiten20 Capital Propio Tributario 2Tarek Andrés Chible VilladangosNoch keine Bewertungen

- AnualidadesDokument3 SeitenAnualidadesFelix Manuel Bohorquez RogelNoch keine Bewertungen

- Inscripción de Una SociedadDokument3 SeitenInscripción de Una SociedadDaz YorkNoch keine Bewertungen

- Oferta de Servicios LR Oficina ContableDokument3 SeitenOferta de Servicios LR Oficina ContablerusmarlyNoch keine Bewertungen

- Problemas Propuestos de Interés CompuestoDokument2 SeitenProblemas Propuestos de Interés CompuestoJose Jeanpier Jauregui ArandaNoch keine Bewertungen

- Cuestionario o Taller Sobre Cámaras de Comercio EnviarDokument12 SeitenCuestionario o Taller Sobre Cámaras de Comercio EnviarJENIFFER LOAIZA VELEZ100% (1)

- Manual Contable Usac PDFDokument135 SeitenManual Contable Usac PDFkevinNoch keine Bewertungen

- Cuentas y Tipos de CuentaDokument11 SeitenCuentas y Tipos de CuentaMariam Velez100% (1)

- Cuarto Perito ContadorDokument28 SeitenCuarto Perito ContadorFernanda Renteria100% (1)

- NiifDokument5 SeitenNiiflidiamtcNoch keine Bewertungen

- Medición Inicial y Posterior de Activos BiológicosDokument10 SeitenMedición Inicial y Posterior de Activos Biológicosmichael mejiaNoch keine Bewertungen

- Requisitos para Aperturar Una Casa de EmpeñoDokument2 SeitenRequisitos para Aperturar Una Casa de EmpeñoAngy TizolNoch keine Bewertungen

- LECTURA 02 - Flujo Planeacion FinancieraDokument47 SeitenLECTURA 02 - Flujo Planeacion FinancieraLinda Katherine Llanque ArocutipaNoch keine Bewertungen

- La Importancia de La Estadistica para El HombreDokument2 SeitenLa Importancia de La Estadistica para El HombreMarYalfredMOra'Noch keine Bewertungen

- Mate Financier A Gil Ernesto DazaDokument81 SeitenMate Financier A Gil Ernesto Dazamedicarvicram100% (1)

- Matematica Interes Simple y CompuestoDokument15 SeitenMatematica Interes Simple y CompuestoElianaNoch keine Bewertungen

- Proyecto Matematica Financiera Metodos de Depreciacion Segun Las NIIFDokument19 SeitenProyecto Matematica Financiera Metodos de Depreciacion Segun Las NIIFastartea1969100% (3)

- LlenadoIT 1 2019Dokument38 SeitenLlenadoIT 1 2019PaolaFransheskaNoch keine Bewertungen

- Trabajo Del Registro Mercantil de GuatemalaDokument13 SeitenTrabajo Del Registro Mercantil de GuatemalaLinda Universo De Los Angeles RiveraNoch keine Bewertungen

- Taller Numero 2 de Cuentas ContablesDokument6 SeitenTaller Numero 2 de Cuentas ContablesANDRESNoch keine Bewertungen

- Ejemplo 1: Contabilidad I Laboratorio No. 2 Terminología de La CuentaDokument3 SeitenEjemplo 1: Contabilidad I Laboratorio No. 2 Terminología de La CuentaAllan Eduardo LopNoch keine Bewertungen

- Omnilife NicaraguaDokument1 SeiteOmnilife NicaraguaAlder HurtadoNoch keine Bewertungen

- Problemas Int Simple 2019Dokument5 SeitenProblemas Int Simple 2019Mr. Subtitles50% (2)

- Evaluaciones Contabilidad I-IIDokument15 SeitenEvaluaciones Contabilidad I-IIMichael Sanchez Orellana100% (1)

- Taller Renta Persona NaturalDokument2 SeitenTaller Renta Persona NaturalVANESSA PINEDA ARRIETANoch keine Bewertungen

- Prac04com18 Da 2018Dokument3 SeitenPrac04com18 Da 2018Melvin MartínezNoch keine Bewertungen

- Tema 1Dokument5 SeitenTema 1Lus Anita100% (1)

- Qué Es El Mínimo Común Múltiplo - Maximo Comun DivisorDokument8 SeitenQué Es El Mínimo Común Múltiplo - Maximo Comun DivisorNIEVESNoch keine Bewertungen

- Contabilidad de Pasivos y Patrimonio Con NiifDokument28 SeitenContabilidad de Pasivos y Patrimonio Con NiifMauricio DiazNoch keine Bewertungen

- Examen Admon y ContabilidadDokument4 SeitenExamen Admon y ContabilidadGrissel RodriguezNoch keine Bewertungen

- Clase 2 Conceptos Previos de ContabilidadDokument6 SeitenClase 2 Conceptos Previos de ContabilidadWaleska ʚiɞ VerónicaNoch keine Bewertungen

- Unidad 17Dokument29 SeitenUnidad 17Alejandra Neavez VasquezNoch keine Bewertungen

- Contabilidad Libro Diario y FacturasDokument8 SeitenContabilidad Libro Diario y Facturasgustavo mejiaNoch keine Bewertungen

- Tipos de GráficosDokument14 SeitenTipos de GráficosGianmarcos Olaya100% (1)

- Documentacion MercantilDokument5 SeitenDocumentacion Mercantilana paola villena torresNoch keine Bewertungen

- Comprobante de Crédito FiscalDokument7 SeitenComprobante de Crédito FiscalKarla HernándezNoch keine Bewertungen

- Trabajo de Titulo Def ContadoresDokument13 SeitenTrabajo de Titulo Def ContadoresMarcelo YovannyNoch keine Bewertungen

- d14 Matriz Producto Mercado de Ansoff-1Dokument12 Seitend14 Matriz Producto Mercado de Ansoff-1Rodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- El Equilibrio Rudolf ArnheimDokument6 SeitenEl Equilibrio Rudolf ArnheimRodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- Semana 04 Plan de Negocios 02Dokument29 SeitenSemana 04 Plan de Negocios 02Rodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- Resumen de MarketingDokument17 SeitenResumen de MarketingRodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- Decimales 4Dokument11 SeitenDecimales 4Rodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- Estrategias de MarketingDokument32 SeitenEstrategias de MarketingRodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- Brief Aqua Sur 2010 1.0Dokument7 SeitenBrief Aqua Sur 2010 1.0Rodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- Planes Comer CIA LesDokument9 SeitenPlanes Comer CIA LesClaudio FloresNoch keine Bewertungen

- Resumen Curso MarketingDokument14 SeitenResumen Curso MarketingRodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

- ChequesDokument1 SeiteChequesRodrigo Esteban Gacitua GuajardoNoch keine Bewertungen

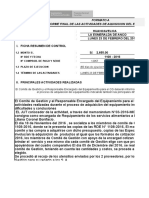

- Formatos Req Sa CG Esmeralda de AncoDokument55 SeitenFormatos Req Sa CG Esmeralda de AncoAdderly HdlcNoch keine Bewertungen

- El Impuesto General A Las VentasDokument6 SeitenEl Impuesto General A Las VentasCèsar Jhoel Tejada PacherresNoch keine Bewertungen

- Otros Contratos MercantilesDokument39 SeitenOtros Contratos MercantilesNestor CuellarNoch keine Bewertungen

- Condicion ResolutoriaDokument7 SeitenCondicion ResolutoriaGloria GallardoNoch keine Bewertungen

- Parcial Poo Simon AparicioDokument5 SeitenParcial Poo Simon AparicioJohn Jairo Villamil RamirezNoch keine Bewertungen

- Lectura 7 Contratos - Mesinas Excepción de IncumplimientoDokument7 SeitenLectura 7 Contratos - Mesinas Excepción de IncumplimientoHellen HernándezNoch keine Bewertungen

- Resumen de ObligacionesDokument61 SeitenResumen de Obligacionesvanessa navarroNoch keine Bewertungen

- Contrato Privado de Compra VentaDokument13 SeitenContrato Privado de Compra VentaOctaviano Bonilla Chavez89% (9)

- Introduccion Al Derecho PrivadoDokument96 SeitenIntroduccion Al Derecho PrivadoLorena EvelynNoch keine Bewertungen

- Marketing Internacional Trabajo ExposicionDokument36 SeitenMarketing Internacional Trabajo ExposicionDaymond ZavaletaNoch keine Bewertungen

- Unidad Ii. Ventas A Plazo TeoriaDokument5 SeitenUnidad Ii. Ventas A Plazo TeoriaLuis BaezNoch keine Bewertungen

- Descuentos Comerciales y FinancierosDokument21 SeitenDescuentos Comerciales y FinancierosOsmanDeLaHozNoch keine Bewertungen

- Del Impuesto Bruto y La Base ImponibleDokument6 SeitenDel Impuesto Bruto y La Base ImponibleluzNoch keine Bewertungen

- Exportacion de Cafe BoliviaDokument185 SeitenExportacion de Cafe BoliviaelpresiNoch keine Bewertungen

- Contrato de Pool.. MONOGRAFIA 1Dokument55 SeitenContrato de Pool.. MONOGRAFIA 1Mi Melek Güzel33% (3)

- Apuntes Derecho Civil I Teoria de La Ley y Persona.-2Dokument193 SeitenApuntes Derecho Civil I Teoria de La Ley y Persona.-2alejandra garayNoch keine Bewertungen

- Derechos RealesDokument3 SeitenDerechos RealesWebMaster LacourNoch keine Bewertungen

- GJ CLIX Parte 1 N. 2400 (1979)Dokument746 SeitenGJ CLIX Parte 1 N. 2400 (1979)Juan David MontoyaNoch keine Bewertungen

- Elaboracion de Artesanias en MaderaDokument39 SeitenElaboracion de Artesanias en MaderaL Ramirez Perez100% (1)

- Contratosficha 4Dokument2 SeitenContratosficha 4Nora GallardoNoch keine Bewertungen

- Unidad 1 IntroduccionDokument39 SeitenUnidad 1 IntroduccionGiselle FernándezNoch keine Bewertungen

- Venta Definiitva - Lomas Del Viento - HildemarDokument2 SeitenVenta Definiitva - Lomas Del Viento - HildemarMaira MontanezNoch keine Bewertungen

- Cuando Una Empresa Realiza Ventas Al CréditoDokument1 SeiteCuando Una Empresa Realiza Ventas Al CréditoPaul RubenNoch keine Bewertungen

- Ejercicios Varios de Contabilidad Agropecuaria BMezaDokument19 SeitenEjercicios Varios de Contabilidad Agropecuaria BMezaNetzi Flores55% (11)

- Modelo de Demanda de Simulación ActualizadaDokument3 SeitenModelo de Demanda de Simulación ActualizadaJUNIORNoch keine Bewertungen

- Cuestionario 2 Primer Curso de ContabilidadDokument6 SeitenCuestionario 2 Primer Curso de ContabilidadMARIA MONTSERRAT GARCIA GUERRERONoch keine Bewertungen

- Venta Evelyn Quispe AmachiDokument3 SeitenVenta Evelyn Quispe AmachiIvanDennisPinaresNoch keine Bewertungen

- Boleto CompraVentaDokument1 SeiteBoleto CompraVentaGermanNoch keine Bewertungen

- Multinivel InteligenteDokument35 SeitenMultinivel Inteligentebetatester1Noch keine Bewertungen

- Promesa de Compraventa Con Reserva de Usufructo VitalicioDokument3 SeitenPromesa de Compraventa Con Reserva de Usufructo Vitalicioluis alejandro vallejo100% (3)