Beruflich Dokumente

Kultur Dokumente

TF Evaluación de Proyectos

Hochgeladen von

Lilia MelgarejoOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

TF Evaluación de Proyectos

Hochgeladen von

Lilia MelgarejoCopyright:

Verfügbare Formate

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Ao de la Integracin Nacional y El Reconocimiento de Nuestra Diversidad

FACULTAD: CIENCIAS ECONMICAS Y COMERCIALES CURSO: PROYECTOS DE INVERSIN TEMA: EVALUACIN DE PROYECTOS INTEGRANTES: MALDONADO NIEVES YESENIA MELGAREJO MELGAREJO LILIA VIDAURRE SANTAMARA CARMEN AO:

2012

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

INTRODUCCIN

Al revisar la literatura sobre la evaluacin de proyectos, esta nos da la impresin de que el objetivo consiste en lograr un nmero o una serie de nmeros que nos diga si un determinado proyecto es bueno o malo, la evaluacin no es cuestin de nmeros en s, sino es los resultados positivos o negativos del anlisis de todos los componentes del proyecto, es decir se trata de realizar un anlisis riguroso de todo los componentes del proyecto y detallar los resultados, efectos e impactos que puede producir su ejecucin y si los mtodos de clculo estn consistentemente aplicados. Una medida exacta del valor de un proyecto est en funcin de realizar su anlisis captando las diferencias entre los valores de mercado y valores econmicos de insumos y productos es decir de valorar desde el punto de vista del costo de oportunidad en el cual se analiza los beneficios dejados de percibir si la inversin se dedica al proyecto en relacin a los que se dejaran de percibir si esta inversin se realizara en otra actividad o proyecto. Otro aspecto que se debe analizar es la brecha existente entre la teora y la practica la aplicacin de un mtodo muy complicado o vistoso se prefiere a veces, pero los resultados son muchas veces alejados de la realidad, la valides y consistencia de la evaluacin est en funcin a cuan acercada de la realidad este sin interesar la aplicacin de mtodos complicados o laboriosos.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

FLUJO DE CAJA

Es una herramienta o instrumento bsico de anlisis financiero que posibilita anticipar el saldo en dinero de una empresa a partir de los ingresos y egresos proyectados para un perodo determinado, indicando la posicin de liquidez, para la toma de decisiones. El proyecto del flujo de caja constituye uno de los elementos ms importantes del estudio de un proyecto, debido a los resultados obtenidos en el flujo de caja se evaluar la realizacin del proyecto. El flujo de caja, entonces, es la acumulacin neta de activos lquidos en un periodo determinado y, por esta razn constituye un indicador importante para medir la liquidez de una empresa en un periodo determinado Flujo de caja = Beneficios netos + Amortizaciones + Provisiones

Por ejemplo:

Determinar cunto podemos comprar de mercadera. Determinar si es posible comprar al contado o es necesario o preferible solicitar crdito. Determinar si es necesario o preferible cobrar al contado o es posible otorgar crditos. Determinar si es posible pagar deudas a su fecha de vencimiento o es necesario pedir un refinanciamiento o un nuevo financiamiento.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Determinar si se tiene un excedente de dinero suficiente como para poder invertirlo, por ejemplo, en la adquisicin de nueva maquinaria. Determinar si es necesario aumentar el disponible, por ejemplo, para una eventual oportunidad de inversin.

IMPORTANCIA Liquidez Financiera Mejorar decisiones sobre polticas de compraventa, inversiones, etc. Tiempo Dficit Supervit Estimar Capital de Trabajo Toma de Decisiones Base para medidas financieras (VAN, TIR) LIMITACIONES

No logra incorporar integralmente el valor temporal del dinero, ya que el anlisis no da razn de ciertos beneficios o costos que no pueden valorarse en trminos monetarios. Se basa en supuestos e informacin que pueden no ser confiables o exactos, afectando su estimacin y por lo tanto la decisin para invertir.

ELEMENTOS DEL FLUJO DE CAJA El flujo de caja de cualquier proyecto se compone de cuatro elementos bsicos: Egresos iniciales de fondos Corresponden al total de la inversin total requerida para la puesta en marcha del proyecto. El capital de trabajo, si bien no implicar siempre un desembolso en su totalidad antes de iniciar la operacin, se considera tambin como un egreso en

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

el momento cero, ya que deber quedar disponible para que el administrador del proyecto pueda utilizarlo en su gestin. Ejemplo de ingresos de efectivo: Son el cobro de facturas, el rendimiento de inversiones, los prstamos obtenidos, etc. Los ingresos y egresos de operacin Constituyen todos los flujos de entradas y salidas reales de caja. Es usual encontrar clculos de ingresos y egresos basados en los flujos contables en evaluaciones de proyectos, los cuales no necesariamente ocurren de forma simultnea con los flujos reales Ejemplos de egresos de efectivo: Son el pago de facturas, el pago de impuestos, el pago de sueldos, el pago de prstamos, el pago de intereses, el pago de servicios de electricidad y agua, etc. Saldos Es la diferencia entre los ingresos y los egresos que se realizan en el periodo. ESTRUCTURA

Ingresos afectos a impuestos: Estn constituidos por los ingresos que aumentan la utilidad contable de la empresa, lo que se calcula multiplicando el precio de cada unidad por la cantidad de unidades que se proyecta producir y vender cada ao, y por el ingreso estimado de la venta de la mquina que se reemplaza al final del perodo.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Egresos afectos a impuestos: Son todos aquellos egresos que hacen disminuir la utilidad contable de la empresa y corresponden a los costos variables resultantes del costo de fabricacin unitario por las unidades producidas, el costo anual fijo de fabricacin, la comisin de ventas y los gastos fijos de administracin y ventas. Gastos no desembolsables: Son los gastos que para fines de tributacin son deducibles, pero que no ocasionan salidas de cajas, como la depreciacin, la amortizacin de los activos intangibles o el valor libro de un activo que se venda. Impuestos: Se determina como es 30% de las utilidades antes de impuesto Ajustes por gastos no desembolsables: Para anular el efecto de haber incluido gastos que no constituan egresos de caja, se suman la depreciacin, la amortizacin de intangibles y el valor libro. La razn de incluirlos primero y eliminarlos despus obedece a la importancia de incorporar el efecto tributario que estas cuentas ocasionan a favor del proyecto. Egresos no afectos a impuesto: Estn constituidos por aquellos desembolsos que no son incorporados en el estado de resultado en el momento en que ocurren y que deben ser incluido por ser movimientos de caja; un egreso no afecto a impuesto son las inversiones ya que no aumentan ni disminuyen la riqueza contable de la empresa por el solo hecho de adquirirlos. Generalmente es solo un cambio de activo (maquina por caja) o un aumento simultaneo de un activo con un pasivo (maquina y endeudamiento).

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Beneficios no afectos a impuestos: Son el valor de desecho del proyecto y la recuperacin del capital de trabajo si el valor de desecho se calculo por el mecanismo de valoracin de activos, ya sea contable o comercial, en lo que se refiere a la recuperacin del capital de trabajo no debe incluirse como beneficio cuando el valor de desecho se calcula por el mtodo econmico ya que representa el valor del negocio funcionando.

EJEMPLO DE FLUJO DE CAJA: Una empresa manufacturera cuenta con los siguientes datos: Las ventas son: enero: US$85 000, US$ febrero: US$88 000, marzo: US$90 000, abril: US$92 000. Las compra de insumos son: enero: US$47 000, febrero: US$51 000, marzo: US$50 000, abril: US$52 000. Las ventas se cobran el 40% al contado y el 60% al crdito a 30 das. Las compras se pagan el 50% al contado y el 50% al crdito a 30 das. Se obtiene un prstamo del banco por US$40 000, el cual se debe pagar en cuotas de US$5 000 mensuales. Los gastos de administracin y de ventas corresponden al 20% de las proyecciones de ventas. El pago de impuestos son: enero: US$3 080, febrero: US$2 710, marzo: US$3 260, abril: US$2 870. SOLUCIN En primer lugar elaboramos nuestro presupuesto de cuentas por cobrar ya que el total de las ventas no se

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

cobran el mismo mes en que se realizan, sino que se cobran un 40% el mes en que se realizan y el 60% restante al mes siguiente, y al elaborar un flujo de caja, tal como hemos mencionado, debemos registrar el efectivo que realmente ingresa a o sale de la empresa: Presupuesto de cuentas por cobrar ener febre mar o ro zo Ventas al 3400 3600 contado 35200 0 0 (40%) Ventas al 5280 crdito a 30 51000 0 das (60%) 340 8620 888 TOTAL 00 0 00

abril 3680 0 5400 0 908 00

Una vez que se ha elaborado el presupuesto de cuentas por cobrar, se pasa a elaborar el presupuesto de cuentas por pagar, ya que, igualmente, las compras no se pagan el mismo mes en que se realizan, sino que se pagan un 50% en el mes que se realizan y el 50% restante al mes siguiente. Presupuesto de cuentas por pagar ener febre o ro Compras al 2350 25500 contado 0 mar zo 2500 0

abril 2600 0

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

(50%) Compras al crdito (50%) TOTAL 235 00

23500 4900 0

2550 0 505 00

2500 0 510 00

Y, finalmente, asegurndonos de contar con todos los datos necesarios, pasamos a elaborar nuestro flujo de caja proyectado. Flujo de caja ener o INGRESO DE EFECTIVO Cuentas por cobrar Prstamos TOTAL INGRESO DE EFECTIVO EGRESO DE EFECTIVO Cuentas por pagar febre ro mar zo abril

3400 0 4000 0 740 00

86200

8880 0

9080 0

8620 0

888 00

908 00

2350 0

49000

5050 0

5100 0

Gastos de adm. y de

1700 0

17600

1800 0

1840 0

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

ventas Pago de impuestos TOTAL EGRESO DE EFECTIVO FLUJO NETO ECONMICO Servicio de la deuda FLUJO NETO CAJA

3080 435 80 3042 0 5000 2542 0

2710 6931 0

3260 717 60 1704 0 5000 1204 0

2870 722 70 1853 0 5000 1353 0

16890 5000 11890

TIPOS DE FLUJOS DE CAJA

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

FLUJO DE CAJA OPERATIVO Definicin: El flujo de caja generado por las operaciones o flujos de caja derivados de las operaciones , se refiere a la cantidad de dinero en efectivo una compaa genera a partir de los ingresos que aporta en el, con exclusin de los costes asociados a largo plazo de la inversin en el capital o la inversin en elementos de valores . Las Normas Internacionales de Informacin Financiera define como flujo de caja operativo de caja generado por las operaciones menos los impuestos y los intereses pagados, los ingresos de la inversin recibida y menos los dividendos pagados da lugar a flujos de efectivo de operacin. Para el clculo efectivo generado de las operaciones, se debe calcular de caja generado por los clientes y dinero en efectivo

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

pagados a los proveedores. La diferencia entre ambos refleja en efectivo generado por las operaciones.

Su frmula es: (Ganancias antes de Intereses e Impuestos Depreciacin +) - Impuesto a las Ganancias

El efectivo generado por los clientes que operan Ingresos Como se inform - Aumento (disminucin) en cuentas por cobrar de funcionamiento - Inversin de renta (beneficio por ventas de activos, indicados por separado en flujo de inversin en efectivo) - Otros ingresos que no es dinero en efectivo y / o las ventas no relacionadas con Efectivo pagado a proveedores que operan costos de ventas - Variacin de compra de acciones = de los bienes. + Todos los Demas gastos - Aumento (disminucin) de deudas comerciales que operan - Que las partidas de gastos en efectivo, tales como depreciacin , provisiones, deterioros, las deudas incobrables , etc - Los gastos de financiacin (revelados por separado en el flujo de tesorera de la hacienda)

CARACTERISTICAS

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Si una empresa registra ganancias altas (ingresos netos), pero negativos flujos de efectivo operativos, que potencialmente podra haber fraude en el clculo de las cifras de ingresos netos (el uso de los procedimientos contables agresivas). Si el flujo de caja de la Relacin de operaciones es menor que 1, o la disminucin constante durante un largo periodo de tiempo, esto puede mostrar signos de las ineficiencias de operacin y los problemas de tesorera Ejemplo de Flujo de Caja Operativo: Se utiliza el informe anual 2007 de Microsoft. La compaa report el EBIT (resultado operativo) e 18.524 Soles, la depreciacin de S/ .440, y los impuestos de 6.036 Soles (cifras en millones). As que la matemtica es la siguiente: 18.524 Soles + S/ 1,440 S/ 6.036 = S/ 13928. En otras palabras, el flujo de caja operativo de Microsoft para 2007 fue de S/13.928 Determinar el flujo de caja operativo Ventas $ 2.495.000 Costo de los bienes $ 1.791.000 Gastos de operacin $ 350.000 Gastos por depreciacin $ 226.000 La empresa est en el tramo impositivo del 30 %. Flujo de Caja Operativo incluye utilidad neta ms depreciacin. Impuesto sobre la renta de Pre - 128.000 menos impuestos el 30% de 38400 = Ingresos netos de 89600 Flujo de fondos consolidado = 89600 + 226.000 o 315600

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Proyecto de Elctrica del Norte. Suponga que la empresa espera que el proyecto dure cinco aos y que genere ingresos por ventas por $650,000 el primer ao de operaciones. Los egresos del proyecto, sin considerar la depreciacin, representarn el 50% de los ingresos. La tasa de inflacin anual promedio para el periodo ser del 5%. Por simplicidad se supone que todos los activos se deprecian en lnea recta a lo largo de 5 aos, por lo que la depreciacin anual es de $180,000 ($900,000 / 5) sin considerar la inflacin. Sin embargo, dado que la inflacin es del 5% anual, la depreciacin para el primer ao ser de $189,000 [1.05]1), la del segundo ao de $198,450 ([$900,000 / 5] ([$900,000 / 5] [1.05]2) y as sucesivamente. Tambin se considera que la tasa de impuestos sobre ingresos total es del 40%. El clculo del flujo de efectivo operativo (FEO) para cada ao Qu sucedera si los activos se pudieran depreciar por medio del mtodo de deduccin inmediata? Considere que de los $900,000 de activos fijos, la mitad ($450,000) pudieran depreciarse por deduccin inmediata el primer ao en un 75% de su valor. Esto 0.75 significa que estos activos podran depreciarse en $354,375 ([$450,000 [1.05]1) el primer ao. El resto de los activos podran depreciarse en lnea recta en 5 aos. De esta forma, la depreciacin para el primer ao sera de (1.05)1]). La pregunta relevante sera le conviene o no para la Elctrica del Norte usar la deduccin inmediata? El beneficio de este sistema es que le permite a la empresa

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

incrementar el flujo de efectivo el primer ao. A partir de la nocin del valor del dinero en el tiempo sabemos que una misma cantidad de dinero tiene mayor valor en el presente que en el futuro; Un claro beneficio de la deduccin inmediata es que el primer flujo de efectivo con este mtodo es casi $104,000 mayor que el que proporcionara el proyecto usando depreciacin en lnea recta. Esta diferencia proviene del cambio en el escudo fiscal de la depreciacin entre un mtodo y otro. Sin embargo, todos los dems flujos de efectivo son menores si se usa la deduccin inmediata. Recurdese que, por una parte, la depreciacin proporciona beneficios fiscales y que, por otro lado, la deduccin inmediata implica perder una parte de estos beneficios puesto que no es posible deducir el activo en un cien por ciento. De hecho, la depreciacin total de los activos mediante el mtodo de lnea recta es, por supuesto, los $900,000 que costaron; pero mediante el mtodo de deduccin inmediata la suma total de depreciaciones de los 5 aos es de $787,500 solamente. Durante cada uno de los aos 2 al 5 el escudo fiscal de la depreciacin es de $36,000 menos usando el mtodo de deduccin inmediata en vez de la depreciacin en lnea recta FLUJO DE CAJA FINANCIERO En la financiacin de decisiones se basan en los flujos de efectivo. El valor de cualquier activo, incluyendo las acciones de la empresa, se basa en los flujos de efectivo que se espera generar. Por otra parte, una empresa necesita dinero en efectivo para adquirir inventarios, para adquirir activos fijos,

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

para pagar los salarios, el pago de dividendos, el pago de intereses, etc El clculo y anlisis de la evolucin del flujo de caja financiero ayuda a diagnosticar la capacidad de la empresa para hacer frente a sus deudas. Ejemplo de flujo de caja financiero: Incremento (disminucin) de la deuda Intereses y gastos financieros Dividendos decretados en efectivo FLUJO DE CAJA FINANCIERO 734.978 -244.692 -25.061 465.225

Suma sta que debe coincidir con la acumulacin analizada anteriormente entre el flujo de caja libre ($-276.142) adicionado con el flujo de caja no operacional ($-189.083). EJERCICIOS: El Sr Rodrguez tiene la oportunidad de de invertir en un proyecto en el sector construccin con una vida til de 4 aos. La inversin necesaria es de S/. 36,000. Sin embargo el Sr Rodrguez solo cuenta con 26,000, as que decide financiar el resto con el banco. El banco le ofrece prestar $3636 a una tasa de 10% anual a pagar en 6 aos y con amortizaciones fijas en dlares. El Sr Rodrguez cuenta con los siguientes datos

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

LIQUID 4 O

A INGRESO 12460 12460 12460 S 98955 8 8 8 51925 B INVERSIO N -15939 -1297 -8850 0 0 5886 C OPERACI N -62330 -68156 -68156 -64060 D PAGO IGV -10188 -13302 -14652 -15048 -882 E IMP RENTA -7451 -11025 -11175 -11325 F FLUJO TOTAL -15939 17689 23275 30625 34175 10196 Se sabe que el sol se devala 4% anual. El Sr Rodrguez quiere saber cul sera el flujo de caja financiero. SOLUCION: Como el sol se devala 4% anual, pierde poder adquisitivo ante el dlar .entonces, se espera que el tipo que el tipo de cambio vaya aumentando. Cambio tiempo de cambio 0 cambio tipo de cambio 2,75 1 2 3 4

2,86 2,97 3,09 3,21 2,75*1, 2,86*1, 2,97*1, 3,09*1, 04 04 04 04

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

H PRINCIPAL I AMORTIZAC ION J INTERES K ESCUDO TRIBUTARIO L FLUJO

3636 -909 -364 3636 109 -1164 -909 -273 82 -1182 -909 -182 55 -1036 -909 -91 27 -973

Para elaborar el flujo de caja financiero es necesario transformar estas cifras en soles. Entonces el flujo de caja en nuevos soles deber incluir las estimaciones de tipo de cambio realizadas. 0 M TOTAL DE INGRESOS -15939 N ESCUDO TRIBUTARIO O. FLUJO TRIBUTARIO -15939 P FINANCIAMIE NTO 10000 Q FLUJO FINANCIERO 5939 EJERCICIO Un proyecto se va a realizar en un pas donde no hay inflacin. Requiere un monto de inversin de $100 millones: la mitad para activos fijos depreciables y la otra para activos no depreciables. La inversin se efecta en el periodo 0. 1 17689 -312 17377 -3329 14048 2 23275 -244 23031 -3267 19764 3 30625 -170 30455 -3201 27254 LIQUID 4 O 34175 -87 34088 -3123 30965 10196 10196 10196

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

La vida til del proyecto tiene un periodo de ejecucin de cinco aos y los activos fijos depreciables no tienen valor de salvamento. La prdida en la venta de los dems activos que alcanza a $ 20 millones se cargar al ltimo periodo. La inversin se financia en un 50% de capital propia y el 50% restante con el prstamo. Este prstamo por $50 millones se amortigua en cinco cuotas iguales de $10 millones cada uno a partir del periodo. La tasa de inters sobre este crdito es del 10% efectiva vencida sobre saldos las ventas son de 150 millones, los gastos de operacin sin incluir gastos financieros ni depreciacin son de $80 millones por ao. La tasa de impuesto a la renta es del 20% La depreciacin se realiza sobre el 100% del valor de adquisicin de los activos depreciables, en un periodo de cinco aos, con el mtodo lineal.

Los flujos de este proyecto se presentan a continuacin:

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

FLUJO DE FONDOS NETO SIN FINACIAMIENTO (Millones de pesos)

FLUJO DE FONDO DEL PROYECTO FINANCIADO (Millones de pesos)

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

EJERCICIO El primero de enero de 1997, el seor Velsquez instalo su negocio para dar servicio de fotocopiado frente a la Universidad. La informacin de la Empresa para el ao que paso se presenta a continuacin. Se pide que con estos datos se prepare el estado de prdidas y ganancias de la empresa para dicho perodo. Inicialmente el seor Velsquez tuvo que invertir para la constitucin de la empresa S/ 50,000. El alquiler mensual del ambiente que ocupa fue de S/ 1500 y requiri de gastos pre operativos de acondicionamiento del local por un monto S/ 1000 Los gastos pre operativos se amortizan en cuotas iguales hasta el fin del cuarto ao cuando ya habrn sido totalmente devengados. Son dos los empleados que trabajan con las fotocopiadoras y el sueldo de cada uno es de 400 soles mensuales, adems se contrato a un administrador y su sueldo asciende a S/ 1,000 mensuales.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Para iniciar las operaciones se compraron dos fotocopiadoras. El costo de estas mquinas fue de S/ 4000 cada una, con una vida til de dos aos, al final del cual se vendern a S7 500 cada una (este es el valor contable de cada una al final de los dos aos y no el valor de mercado). El sistema de depreciacin que utiliza la empresa es del de lnea recta. El precio de cada fotocopia es de S/ 0.15 (S/ 0.3 por cada hoja fotocopiada por ambas caras). Los primeros seis meses se fotocopiaron 20,000 hojas y 7000 pginas por mes, mientras que en la segunda parte del ao, debido a que la empresa gano prestigio, dentro de los estudiantes se fotocopiaron 30,000 hojas y 10,000 pginas mensuales. Se espera que estos ltimos valores sean el ritmo de produccin mensual en los siguientes aos. Cabe mencionar que no toda la produccin anual es vendida a los estudiantes, sino que la mitad de la misma se destina a una empresa que mantiene un contrato de servicios con la fotocopiadora. Este servicio es pagado cada mes, pero existe un tiempo de espera de una semana. Los insumos que se utilizan mensualmente incluyen las hojas bond por un valor S/ 25 el millar y cartuchos de tinta a un costo S/ 75 por cada uno. Con un cartucho de tinta se obtienen en promedio 6000 fotocopias. Los primeros seis meses las compras fueron solo de 162 millares de hojas y de 27 cartuchos de tinta, mientras que en los seis meses restantes las compras aumentaron a 240 millares y 40 cartuchos de tinta, debido al incremento de las ventas. Con la finalidad de estar siempre preparados para servir a sus clientes se ha determinado que todos los insumos deben ser comprados un mes antes de su uso. Se ha conseguido un crdito por US $ 6,000, con cuatro aos de repago y 10% de inters nominal sobre el saldo. El tipo de

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

cambio al da de la realizacin de los estados financieros es de 2.7 soles por dlar, la inflacin anual fue de 0% Finalmente el seor Velsquez debe crear una reserva legal (Retraccin de la utilidad ) para cubrir posibles deudas futuras que asciende a S/ 10,000. El impuesto general a las ventas (IGV) alcanza al 18% y grava las ventas y las compras de activos e insumos requeridos para la marcha del negocio. El impuesto a la renta es del 30%

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

FLUJO DE CAJA TERMINAL Este ocurre al final de la vida de un proyecto y se relaciona con: La disposicin final del proyecto El retorno de las operaciones de la empresa Terminal de flujos de efectivo es un trmino contable al analizar los presupuestos de capital para un negocio o empresa. Mientras que el flujo de caja describe los ingresos y gastos de un negocio, flujo de caja terminal describe los ingresos y gastos de un negocio al final del o la terminacin de un proyecto especfico o perodo de tiempo para el negocio. El trmino tambin puede describir el valor de una mquina despus es desechado o rescatado, despus de deducir cualquier impuesto o valor neto de trabajo que del negocio es capaz de recuperarse de la mquina durante su propiedad o la posesin.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Ejemplo de Flujo de caja Terminal: Supongamos que una empresa quiere aumentar sus cifras de valor presente mediante la compra de una nueva mquina porque la nueva mquina permite a la empresa aumentar su produccin. Suponga que el costo de la compra de la nueva mquina es de 200.000 dlares. Adems asumir que la vida de la mquina es de cinco aos y que las mquinas desechos valor despus de que la vida de cinco aos es de 25.000. Despus de que el equipo de compra de la empresa, los requisitos de capital de trabajo para mantener y operar la mquina costar el negocio 10.000 USD. Al final de la vida til de la mquina, puede determinarse el valor terminal de flujos de efectivo de la mquina. Para calcular el flujo de caja terminal, agregar que el valor residual de la mquina para el monto de los negocios se recupera en capital de trabajo por y con la mquina. En este caso, el valor efectivo terminal es igual a 25.000 plusvala 10.000 dlares para un total de 35.000 dlares. Se vende un nuevo equipo a un precio de 90,000, una salida de no venta del antiguo equipo ( ya vendido con anterioridad) , una salida de caja por impuestos generados por la plusvala en la venta del nuevo equipo ( se vende en 90,000, siendo su valor residual de 50000 (750000 la compra menos 700000 amortizados ) y una entrada de caja por los impuestos evitados al no vender las plusvalas el viejo equipo ( se vendera por 50000, estando ya totalmente amortizado) Ingreso de venta del nuevo equipo 90000

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

-ingreso de venta antiguo equipo -50000 - impuestos venta de nuevo equipo -14000 + impuesto venta antiguo equipo 17500 FLUJO TERMINAL 43500 INDICADORES DE VALUACION VALOR ACTUAL NETO (VAN) El Valor Neto Actual (VAN), tambin conocido como el Valor Neto Presente (VNP), es el valor actual de los beneficios netos que genera el proyecto. As, mide en moneda de hoy, cuanto ms rico es el inversionista si realiza el proyecto en vez de colocar su dinero en la actividad que tiene como rentabilidad la tasa de descuento.

Significado del Valor Presente Neto El valor presente neto, cuando es positivo, es el valor de la prima de dinero que debe reconocerse a un

0 1 2 3 4 (30.000.00 EVALUACION Y FORMULACION DE PROYECTOS DE Inversin 0)

INVERSION

inversionista para que renuncie a la inversin en favor de un tercero. El valor presente neto, cuando es negativo, es el valor de la prima de dinero que debe reconocerse a un inversionista para que asuma el compromiso de realizar la inversin. Ejemplo de VAN: Se desea invertir en la compra de un taxi que vale $30.000.000 millones para trabajarlo durante 4 aos con rendimientos anuales de $7.000.000. Al final del cuarto ao se vende por $15.000.000 sin ganancia ocasional. El costo de oportunidad del recurso es el 15%.

Flujo de caja (30.000.000) 7.000.000 7.000.000 22.000.000 Tasa Descuento 15,00% VPN (1.438.853) TIR 13,03%

7.000.000

EJERCICIOS: La Sra. Bertha ya no dispone de S/. 700 sino de S/. 500. Sin embargo . aun quiere saber cunto serias el rendimiento del proyecto si solicitara un prstamo por la diferencia . en este caso, tendr que incluir los gastos de pago de inters , amortizaciones y cualquier otro gasto o ingreso relacionado con el prstamo. El banco el empresario le

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

puede brindar el prstamo a una tasa de inters de 10%. As el flujo de caja financiero seria

INVERSION BENEFICIOS COSTOS PRESTAMO INTERES FLUJO CAJA FINANCIER O

0 -700 200

1 500 -200 -20

2 500 -200 -20 280

3 500 -200 -20 280

-500

280

La empresa Red Canarias S.A. debe elegir uno de los tres proyectos de inversin siguientes: Flujos Netos de Caja anuales Proyecto (euros) Desembolso Inicial Ao 1 Ao 2 Ao 3 A 24.000 5.250 11.025 9.261 B 18.000 525 8.820 15.000 C 21.000 -2.100 13.230 18.522 Se pide seleccionar un proyecto aplicando el criterio del Valor Actual Neto (VAN), siendo la tasa De actualizacin del 5%. Justificar la respuesta.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Una empresa se est planteando la renovacin de su equipo productivo, lo que le supondra un coste de 10.000 euros. Puede elegir entre los equipos A o B, cada uno de los cuales le permitir reducir sus costes de produccin, de tal forma que durante los cinco aos de su vida til, los flujos netos de caja esperados son, en euros: Flujos Netos de Caja anuales (euros) Equipo Ao 1 Ao 2 Ao 3 Ao 4 Ao 5 A 500 800 2.400 3.000 5.400 B 50 1.000 2.500 2.900 6.500 Con los datos anteriores, seleccionar el equipo ms conveniente para la empresa aplicando el Criterio del Valor Actual Neto (VAN), siendo la tasa de actualizacin es el 4,5%. Justificar la respuesta.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

El Sr. Garca tiene 24.000 euros y se plantea dos alternativas de inversin, con duracin de 4 aos cada una, que le generan los siguientes cobros en euros: Flujos Netos de Caja anuales (euros) Inversin Ao 1 Ao 2 Ao 3 Ao 4 A 6.300 7.056 6.500 6.900 B 420 13.230 500 14.501 Partiendo de los datos anteriores, seleccionar la inversin ms conveniente para el Sr. Garca aplicando el criterio del Valor Actual Neto (VAN), siendo la tasa de actualizacin es el 5%.

Un banco ofrece el siguiente plan de pensiones. Se han de invertir 60,000 al ao, durante 40 aos Al final de los 40 aos el inversionista percibir 18449000 Calcular: - VAN - Rentabilidad de este plan de pensiones SOLUCION:

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

VAN= Valor Futuro = 18449000 (1 + t ) n (1 +0.1) 40 =407622

TIR = VAN= 0 = 184490000 (1+TIR)40 TIR = 8.35%

- 60000 - 60000 - . 6000 + (1+TIR)2 (1+TIR)40

(1+TIR)

EJERCICIOS DE VAN Y TIR: Una empresa tiene la posibilidad de adquirir una maquina que le permite reducir el coste de la mano de obra y de la energa. La maquina, cuesta 17,000,000, tendr un valor residual de 2,000,000 al final de una vida til de 5 aos. Los ingresos anuales AO AO AO AO AO 1 2 3 4 5 3, 3, 4, 4, 4, 000,000 500,000 000,000 300,000 500,000

Para el mtodo Van se utilizara una tasa de actualizacin del 10% SOLUCION: Calculo de VAN

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

VAN = -17,000,000 + 3,000,000 + 3,500,000 + 4,000,000 + 4,300,000 + 4,500,000 - 6,500,000 1.10 (1.10)2 (1.10)3 (1.10)4 (1.10)5 (1.10)5 VAN = -1, 401,959 RPTA: El VAN no das un resultado negativo, nos indica que la inversin no es rentable. Calculo de la TIR La tasa que iguala a cero la ecuacin del VAN es 7.08% por lo tanto, la rentabilidad anual de la inversin es 7.08%, al no llegar a 10% no es aconsejable. Una sociedad mercantil debe decidir sobre la convivencia de emprender uno de los dos proyectos de inversin siguientes:

PROYEC TO AO 0 AO 1 AO 2 AO 3 AO 4 A 3000 800 1000 1200 700 B 3500 1300 600 1100 1500 A) VAN K= 0.1 B) TIR Solucin A) VAN a = -3000 + 800 + 1000 + 1200 + 700 =-66.59 (1.1) (1.1)2 (1.1)3 (1.1)4

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

VAN b = -3500 + 1300 + 1000 + 600 + 1100 (1.1) (1.1)2 (1.1)3 (1.1)4 =-28.65

Resulta preferible el proyecto B. Adems, se pude sealar que el proyecto A no es recomendable, puesto que el valor VAN es negativo. B) TIR a = -3000 + 800 + 1000 +1200 +700 (1+r) (1+r)2 (1+r)3 (1+r)4 TIR a= 8.98% TIR b = -3500 + 1300 + 1000 +600 +1100 (1+r) (1+r)2 (1+r)3 (1+r)4 TIR b= 10.63% Es aconsejable elegir el proyecto b

TASA INTERNA DE RENDIMIENTO (TIR) La TIR de un proyecto de inversin permite conocer el nmero de aos necesarios para recuperar la inversin inicial con base en los flujos esperados de efectivo de los proyectos. Es la tasa de descuento que es igual al VPN de una oportunidad de inversin con $0 (valor cero o)

VENTAJAS

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

a) Toma en cuenta el valor del dinero en el tiempo, a diferencia de los mtodos simples de evaluacin. b) Su clculo es relativamente sencillo. c) Seala exactamente la rentabilidad del proyecto y conduce a resultados de ms fcil interpretacin para los inversionistas; sin embargo, esta situacin no se d en tiempos de inflacin acelerada. d) En general nos conduce a los mismos resultados que otros indicadores, pero expresados en una tasa de reinversin.

DESVENTAJAS

a)

En algunos proyectos no existe una sola TIR sino varias, tantas como cambios designo tenga el flujo de efectivo.

b) Por la razn anterior la aplicacin de la TIR puede ser incongruente si antes no se corrige el efecto anterior. c) La TIR califica individualmente al proyecto, por lo que no siempre su utilizacin es vlida para comparar o seleccionar proyectos distintos.

Ejemplo de TIR Inversin Inicial: 100000 en bonos en banco y Amortizacin de bonos: 3 aos Inters netos pagados por le banco y: 7& anual Desgravacin fiscal: proporcionan una reduccin del pago de impuestos del primer ao del 15% del valor de bonos. Tasa de actualizacin para el VAN: 10% Anual TIR= -100000 + 22000 + 7000 + 107000

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

1+TIR TIR = 12.60% ANUAL EJERCICIOS:

(1+ TIR)2 (1+TIR)3

Una Maquina tiene un costo inicial de $us. 1100 y una vida til de 6 aos, al cabo de los cuales su valor de salvamento es de $us.100 Los costos de operacin y mantenimiento son de $us. 30 al ao y se espera que los ingresos por el aprovechamiento de la maquina asciendan a $us. 300 al ao Cul es la TIR de este proyecto de inversin? DATOS: Ci = 1100 n = 6 aos Vs = 100 Cop = 30 $us/ao Ingresos = 300 $us/ao TIR = ?

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

CONTRADICCIONES ENTRE VAN Y TIR Las contradicciones entre los resultados del VAN y de la TIR cuando hay proyectos mutuamente excluyentes (bajo racionamiento de capitales) pueden aparecer en las siguientes circunstancias: Diferente inversin inicial Diferente distribucin del flujo de fondos Diferente vida til

TASA INTERNA DE RETORNO MODIFICADA (TIRM) DEFINICION

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Es aquella tasa de descuento a la cual el desembolso inicial incremental de valor de un proyecto es igual al valor presente de un valor terminal se obtiene como la suma de valores futuros de los flujos de fondos, calculado su valor compuesto al costo de capital de la empresa. La Tasa Interna de Retorno Modificada (TIRM) es una adaptacin de la Tasa Interna de Retorno (TIR) que tiene por objeto eliminar las limitaciones de esta ltima. La tasa interna de retorno modificada (TIRM) fue diseada con la finalidad de superar las deficiencias de la TIR. La TIRM considera en forma explcita la posibilidad de reinvertir los flujos incrementales de fondos del proyecto a una tasa igual al costo de capital de la empresa, a diferencia de la TIR, que supone la reinversin de los flujos a la tasa interna de retorno del proyecto. Por tal motivo, la TIRM es conocida tambin como tasa de retorno o recuperacin externa. La TIRM tiene dos limitaciones importantes, a saber: a) los flujos de caja positivos se reinvierten en la misma tasa de costo de capital. b) En algunos proyectos se producen varios resultados. La tasa interna de retorno modificada puede eliminar estas limitaciones adems de servir para el anlisis de las inversiones, tal como la TIR. La TIRM determina una inversin: rentable, indiferente o no satisfactoria de acuerdo a los resultados: mayor, igual o menor a la tasa de costo de capital o tasa de rendimiento de una inversin alternativa. En comparacin con los flujos de caja obtenidos por ambos mtodos, el resultado obtenido por la TIR es siempre sobreestimado en relacin a TIRM. Ejemplos de TIRM:

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Suponga que la compaa manufacturera Zeta, SA de CV, desea evaluar la factibilidad de lanzar una nueva lnea de ropa denominada Digamma a partir del ao 2006, para ello, se pretende invertir $15,000 en el presente ao. El proyecto tendr una vida til de cuatro aos y a continuacin se presenta su perfil:

Perfil de Fondos Digamma 2005 (15,000.00) $ 2006 7,500.00 $ 2007 7,000.00 $ 2008 6,500.00 $ 2009 4,000.00 SOLUCION Considerando un costo de capital de 10% calcule su TIR modificada. Es aceptable el proyecto? TIRM = 4 $ $ TIRM = 18.52 RELACIN BENEFICIO / COSTO ( B/C ) La relacin Beneficio / Costo (B/C), muestra la cantidad de dinero actualizado que recibir el Proyecto por cada unidad monetaria invertida. Se determina dividiendo los ingresos brutos actualizados (beneficios) entre los costos actualizados. Para el clculo generalmente se emplea la misma tasa que la aplicada en el VAN. Este indicador mide la relacin que existe entre los ingresos 29,602.50 15,000.00 1

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

de un Proyecto y los costos incurridos a lo largo de su vida til incluyendo la Inversin total. 1) Si la relacin B/C es mayor que la unidad, el Proyecto es aceptable, por que el beneficio es superior al costo. 2) Si la relacin B/C es menor que la unidad, el proyecta debe rechazarse porque no existe beneficio. 3) Si la relacin B/C es igual a la unidad, es indiferente llevar adelante el Proyecto, porque no hay beneficio ni perdidas. Para el clculo de la relacin beneficio / costo, se emplea la siguiente frmula:

Donde: YB1 : Ingreso Bruto en el periodo uno, y as sucesivamente. I0 : Inversin Inicial C1 : Costo Total en el periodo uno, as sucesivamente ( 1+ i ) : Factor de Actualizacin. n : Periodos (aos) La relacin B/C solo entrega un ndice de relacin y no un valor concreto, adems no permite decidir entre Proyecto alternativos.

PERIODO DE RECUPERACIN DE INVERSIN (PRI)

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

El periodo de recuperacin de la inversin - PRI - es uno de los mtodos que en el corto plazo puede tener el favoritismo de algunas personas a la hora de evaluar sus proyectos de inversin. Por su facilidad de clculo y aplicacin, el Periodo de Recuperacin de la Inversin es considerado un indicador que mide tanto la liquidez del proyecto como tambin el riesgo relativo pues permite anticipar los eventos en el corto plazo. En qu consiste el PRI? Es un instrumento que permite medir el plazo de tiempo que se requiere para que los flujos netos de efectivo de una inversin recuperen su costo o inversin inicial.

Ejemplos de PRI: FLUJOS NETOS DE EFECTIVO PROYECTO A

CONCEPTO Per 3 Per 4

Per 0 Per 5

Per 1 30

Per 2

Resultado del ejercicio 400 + Depreciacin 100 100 + Amortizacin de diferidos 40

150 165 90 100 100 100 10

30

20

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

+ Provisiones - Inversin Inicial FLUJO NETO DE EFECTIV 500 -1.000 -1.000 200 300 300 200 30 20 15

CALCULO DEL PRI PROYECTO (A) Supngase que se tienen dos proyectos que requieren un mismo valor de inversin inicial equivalente a $1.000.00. El proyecto (A) presenta los siguientes FNE (datos en miles): Uno a uno se van acumulando los flujos netos de efectivo hasta llegar a cubrir el monto de la inversin. Para el proyecto A el periodo de recuperacin de la inversin se logra en el periodo 4: (200+300+300+200=1.000). Ahora se tiene al proyecto (B) con los siguientes FNE: PROYECTO (B): Al ir acumulando los FNE se tiene que, hasta el periodo 3, su sumatoria es de 600+300+300=1.200, valor mayor al monto de la inversin inicial, $1.000. Quiere esto decir que el periodo de recuperacin se encuentra entre los periodos 2 y 3.

Para determinarlo con mayor exactitud siga el siguiente proceso: Se toma el periodo anterior a la recuperacin total (2)

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Calcule el costo no recuperado al principio del ao dos: 1.000 - 900 = 100. Recuerde que los FNE del periodo 1 y 2 suman $900 y que la inversin inicial asciende a $1.000 Divida el costo no recuperado (100) entre el FNE del ao siguiente (3), 300: 100300 = 0.33 Sume al periodo anterior al de la recuperacin total (2) el valor calculado en el paso anterior (0.33) El periodo de recuperacin de la inversin, para este proyecto y de acuerdo a sus flujos netos de efectivo, es de 2.33 perodos. ANLISIS: Como se puede apreciar, el proyecto (A) se recupera en el periodo 4 mientras que el proyecto (B) se recupera en el 2.33 periodo. Lo anterior deja ver que entre ms corto sea el periodo de recuperacin mejor ser para los inversionistas, por tal razn si los proyectos fueran mutuamente excluyentes la mejor decisin sera el proyecto (B).

PERIODO DE RECUPERACION DE INVERSION DESCONTADO (PRID) En esta variante se acumulan los flujos de caja descontados hasta alcanzar el monto de la inversin y as obtener el PRID. De esta manera, pretende eliminar uno de los inconvenientes presentados en el momento del periodo de recuperacin, para luego compralo con un periodo predeterminado para determinar si el proyecto es conveniente o no. Ejemplo de PRID

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Supongamos que la tasa de descuento es 10%, el monto de la inversin es s/. 10000, y los flujos proyectados son 4,400; 7,260 y 8,300. En este caso el periodo de la recuperacin descontado es de 2 aos, lo cual quiere decir que se aceptara el proyecto si el periodo de referencia es mayor o igual a 2 aos. Flujo de caja periodo descontado FLUJO FLUJO FLUJO PERIO FLUJ ACUMULA DESCONTA DESCONTA DO O DO DO DO 1 4400 4400 4000 4000 2 7260 11660 6000 10000 3 8300 19960 6236 16236 Se puede observar que en la columna de flujo descontado acumulado que el monto invertido de 10,000 se alcanza al finalizar el segundo ao, por lo que el periodo de recuperacin descontado es de 2 aos TASA MINIMA ATRACTIVA DE RETORNO (TMAR) La Tasa Mnima Atractiva de Retorno (TMAR) indica que un proyecto debe implementarse siempre y cuando su valor sea menor al de la Tasa Interna de Retorno (TIR) , que para el caso del resort es 12.11%, valor que fue estimado a travs de el mtodo de Costo de Capital Promedio Ponderado (CCPP) que se muestra a continuacin.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

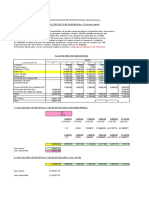

Ejemplo de TMAR: El Banco xy determina el costo de promedio ponderado como 30%. En lo referente al promedio de riesgo se utilizara el 30% que es comn para los proyectos de inversin en vivienda de inters social CPP = 27% (PROMEDIO EN EL TIEMPO DE DURACION DEL PROYECTO) RIESGO DE INVERSION = 30% TMAR = 27% +30%(27%) = 35.10% EJERCICIO CON VAN, RELACION C/B, PRI, TIR Y TIRM a) El VAN (valor actualizado neto) b) La Relacin B/C (relacin beneficio costo) c) El PRI (Perodo de recuperacin de la inversin) y d) La TIR (tasa interna de retorno) e) TIRM (Tasa interna de retorno modificada. En primer lugar veamos cmo se procede al calcular los indicadores en un flujo de fondos simple y luego haremos lo propio con el flujo de fondos complejo 1. 1.- Clculo del VPN: Por ejemplo la evaluacin financiera del proyecto del trapiche, el cuadro No. 7, indica lo siguiente pero en valores actualizados al 20% o sea trado al hoy

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Salida Factor Costos Entrad Benefici Flujo de Ao so de actualiz as o os Fondos costos descu ados al Benefi Actualiz actualizado brutos ento 20% cios ados al s al (colu al (column 20% 20% mna) (colu 20% a) (colum (column (columna) mna) (colum na) a) (7) (1) (2) na) (4) (5) (6) (3) 0 2.923, 1,000 2,923.4 3,391.03,391.0 467.6 4 (539.5) 1 3,345, 0.833 2,786.4 2,697.42,246.9 0 2 3,480, 0.694 2,415.7 4,176.02,898.1 482.4 8 3 2,988, 0.579 1,730,5 4,176.02,417.9 687,4 8 4 4,545, 0.482 2,191.1 5,076.02,446.6 255.5 8 12,047.1 13,400.5 VPN 1,353 ,4 Primero: En la columna (1) se colocan los aos que dura el proyecto para este caso son 4, ms el ao cero. Segundo: En la columna (2), se escriben los datos de las salidas ao por ao del cuadro de proyeccin financiera que fue explicado en la unidad anterior aqu se llaman: costos. Tercero: En la columna (3) se escribe el factor de descuento que son nmeros que se encuentran en tablas de inters compuesto, para cada ao y para la tasa de inters en que uno quiera calcular el descuento. En este caso se escogi el

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

20%, se podra haber tomado el 22% o el 25% o el 30%, lo que uno quiera. Tomar el 20% quiere decir que se est suponiendo una tasa de inters de oportunidad del dinero de 20% cada ao. En caso de no conseguir las tablas para encontrar el factor de descuento se procede a calcularlo en la calculadora manual con la frmula de valor presente (que se ve en matemticas financieras) que aparece a continuacin: (1+ i) -n Esto es: uno (1) ms la tasa de inters (i) elevado a la menos (- n), donde i es la tasa de inters y n es el ao, por ejemplo en el cuadro anterior la tasa de inters es 20% y n, los diferentes aos: 0, 1, 2, 3 y 4. Para facilitar el clculo del factor de descuento se puede convertir la anterior frmula en fraccionario eliminndole as el exponente negativo

Con la anterior frmula se calcula: a) el factor de descuento para el ao 0: dividiendo 1 entre 1 ms 0,20, elevado a la 0 y eso da = 1, porque toda cantidad elevada a la cero da uno; y uno dividido en uno da uno. b) el factor de descuento para el ao 1: dividiendo 1 entre 1 ms 0,20, elevado a la uno, eso da = 0.83333, porque toda

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

cantidad elevada a la uno es la misma cantidad, entonces es 1 dividido para 1,2 c) el factor de descuento para el ao 2: dividiendo 1 entre 1,20 elevado a la 2, y da = 0,69444; As se contina sucesivamente hasta el ao que quiera; recordando que estos clculos se los hace en caso de no tener una tabla de inters compuesto a la mano. Tambin si se quiere ser an ms sencillo en el clculo del factor de descuento se puede hacer lo siguiente: a) Tmese una calculadora cualquiera y mrquese el nmero 1 el que se divide para 1,2; ese resultado es el factor de descuento para el ao 1, al 20%, b) si ese mismo resultado se lo vuelve a dividir para 1.2, el nuevo resultado es el factor de descuento para el ao 2, al 20%, c) si ese mismo resultado se lo vuelve a dividir para 1,2, el nuevo resultado es el factor de descuento para el ao 3 y d) as sucesivamente se puede ir calculando en orden cada uno de los aos hasta llegar al ao n, o sea el ao que se requiera. Con este simple ejercicio se hallan los factores de descuento al 20%. Pero si se lo quisiera al 25%, por ejemplo, entonces el 1 se divide para 1.25; si se lo quiere al 30% entonces el 1 se lo divide para 1.3 y as con cualquier porcentaje. Cuarto: En la columna (4) se ha multiplicado la columna (2) por la (3), y eso quiere decir que, los costos del proyecto cada ao,

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

una vez corregidos por una tasa de inters dado, equivalen a los nmeros que se colocan en la columna (4), eso por lo que todo el mundo sabe que tener 100 pesos hoy es como tener 80 pesos dentro de un ao o 64 pesos al cabo de dos aos suponiendo que la tasa de inters de oportunidad fuera del 20%. Quinto: En la columna (5) se tienen las entradas aqu denominadas beneficios que se las han tomado del cuadro "proyeccin financiera" del proyecto original. Sexta: En la columna (6) se tienen las mismas entradas pero actualizadas al 20% o sea que se han multiplicado los datos de la columna (5) por los de la columna (3). Sptima: En la columna (7) se tiene el resultado de restar beneficios actualizados menos costos actualizados. O sea restarle los datos de la columna (4) a los de la columna (6) y all tenemos el flujo de fondos actualizados cuya sumatoria nos da el VPN o VAN Observacin: Los datos de este cuadro salieron del cuadro del correspondiente al presupuesto del proyecto, para el presente caso salieron de un proyecto de construccin de un ingenio comunitario panelero. En este cuadro cada columna est sealada con un nmero entre parntesis, solamente para ilustrar pedaggicamente, la manera de ubicar los valores en l, y se tienen 7 columnas.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

El trapiche cuesta $ 2.923.400* Los costos totales son : 12.047.100** Las entradas totales son 13.400.500*** El VPN (Algo as como las utilidades) 1.353.400**** * ** *** **** Dato del ao "0" de la columna (2) Dato de la sumatoria de la columna (4) Dato de la sumatoria de la columna (6) Dato de la sumatoria de la columna (7)

EL VAN (valor actualizado neto) de este proyecto es $1.353.400 o sea la ganancia hoy.

1.2. - Clculo de la relacin beneficio costo (RBC): Se calcula dividiendo las entradas totales sobre los costos totales, pero actualizadas. La Relacin B/C (Beneficio / Costo) en el presente proyecto es de: 1,11 lo que indica que por cada peso invertido el proyecto devuelve uno con once. 1.3. - Clculo del Periodo de recuperacin de la inversin (PRI): El periodo de recuperacin de la inversin y se calcula sumando algebraicamente y sucesivamente las cifras de la

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

columna (7), as 467,6 - 539,5 + 482.4 y cuando esa suma algebraica d cero o ms en ese ao se recupera la inversin. Para este caso del trapiche corresponde el ao 2 Claro que si se quiere ser ms preciso en el clculo del PRI (perodo de recuperacin de la inversin) la frmula que se conoce para eso es la siguiente:

Costo no recuperado al inicio del ao PRI = (ao anterior a la recuperacin) +_________________________________ Flujo efectivo durante el ao

Aplicando esta frmula para el ejemplo del proyecto del trapiche se tiene:

71,9 PRI = (1 + _____) = 1,15, eso quiere decir que la inversin se recupera 482,4 Exactamente despus del ao 1 y un quinceavo de iniciado el ao dos, o sea al cabo del ao y 54 das ms.

1.4.- Clculo de la TIR:

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

La TIR (tasa Interna de rendimiento financiero o tasa interna de retorno) es una tasa de inters en al cual el valor actualizado neto VAN o VPN valen cero 0, e indica la tasa de inters que paga el proyecto por las inversiones realizadas o hechas en l, tambin puede indicar el mximo de variacin alcista en los costos que puede resistir el proyecto, o tambin el porcentaje mximo de baja en el valor de las ventas. Para el clculo de la TIR, hay varias formas de hacerlo pero quiz la ms sencilla sea la de la interpolacin, para lo cual se procede de la siguiente manera: Se calcula haciendo varios tanteos de calculo del VPN a diferentes tasas de inters hasta encontrar solo 2 flujos de fondos uno en el que el VAN o VPN d positivo y otro en que d negativo y luego se hace una interpolacin entre los 2, con la seguridad que entre un valor positivo y otro negativo estar el cero, la frmula para dicha interpolacin es la siguiente:

TIR = i1 + Y1 (i2 - i1) Y1 - Y2 En la cual i1: es la tasa de inters donde el VAN es positivo i2: es la tasa de inters donde el VAN es negativo Y1: es el VAN positivo Y2: es el VAN negativo

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Tambin es posible que haya proyectos en los cuales por ms alta que sea la tasa de inters con que se haya calculado el factor de descuento, nunca se encuentra el VAN negativo, entonces se dice que la TIR es infinita o sea igual al 50% que es su mximo valor, como es el caso del presente ejemplo del trapiche 1.5. Clculo de la TIRM: En razn a la TIR es un indicador que no siempre se puede calcular o que suele resultar con dos valores por ejemplo TIR al 15% y TIR al 47%, dependiendo del comportamiento del flujo de fondos, por ejemplo si el flujo de fondos tiene todos sus valores positivos es imposible hallar la TIR o si todos son negativos, igualmente es imposible hallarla, o si por ejemplo los valores del flujo de fondos cambian de signo ms de una vez, entonces vamos a hallar dos o ms valores de la TIR, sin saber cual escoger, entonces para eso se calcula la TVR. Para calcular la TVR se toman todos los valores del flujo de fondos positivos y se los lleva a valor futuro al ao final del proyecto y los negativos al valor actualizado al ao cero del proyecto y luego con dichos dos valores uno VF y el otro VP se aplican la siguiente frmula:

(Valor futuro de los ingresos) TRV = __________________________ -1 = (Valor presente de los egresos)

1/t

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Hay otros indicadores que posiblemente se van a utilizar en la evaluacin de proyectos tales como: La TE = tasa econmica, que resulta de restarle a la TIR la TIO La TIO = tasa de inters de oportunidad o sea la tasa de inters a la que est pagando el sector bancario a sus ahorradores o depositantes, o la tasa a la que el inversionista desea colocar su capital. Tambin hay anlisis que se aplican a los proyectos con el nimo de probarlos ante cambios en los costos como el anlisis de sensibilidad, que consiste en determinar, mediante variaciones en la TIR, hasta cunto resiste un proyecto alzas de insumos y bajas en las ventas.

RIESGO EN UN PROYECTO MARCO CONCEPTUAL Proyecto de Inversin Proyecto es la recopilacin de informacin, el procesamiento y anlisis de la misma, con el fin de tener antecedentes suficientes que permitan estimar las ventajas y desventajas de invertir ciertos recursos en determinada actividad que configuren elementos de juicio suficientes para decidir en qu medida adelantar esa alternativa de inversin. Este proceso, por supuesto implica pronosticar acontecimientos futuros, lo cual lo hace incierto. Riesgo

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Se define como riesgo toda posibilidad de ocurrencia de aquella situacin que pueda entorpecer el normal desarrollo de las funciones y actividades de una empresa que impidan el logro de sus objetivos, en cumplimiento de su misin y su visin. Se refiere a la variabilidad de los beneficios Esperados por los inversionistas Riesgo en proyecto de Inversin Todo proyecto se basa en proyecciones de escenarios. Al no tener certeza sobre los flujos futuros que ocasionar cada inversin, se estar en una situacin de riesgo o incertidumbre. Existe riesgo en aquellas situaciones en las cuales al menos una de las decisiones tiene ms de un resultado posible donde la probabilidad asignada a cada resultado se conoce o se puede estimar. Contrariamente se estar frente a una situacin de incertidumbre cuando esas probabilidades no se pueden conocer o estimar. Toda toma de decisin lleva implcito un riesgo. Cuanto mayor riesgo sea el riesgo esperado, mayor ser la rentabilidad que se le exigir al proyecto para ser aceptado. Existen dos tipos de riesgo el sistemtico y el no sistemtico. El riesgo sistemtico depende de la economa en su conjunto es independiente del proyecto; en cambio el riesgo no sistemtico depende del proyecto en s mismo por lo cual ser responsabilidad del analista buscar la forma de diversificarlo. Existe tambin el concepto de Riesgos Conocidos y Riesgos Desconocidos. Riesgos conocidos son aquellos que fueron identificados, analizados, y que es posible encontrar una minimizacin de su probabilidad de ocurrencia o de su impacto. Los riesgos desconocidos no pueden ser administrados, lo mximo que se puede hacer es basarse en experiencias

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

similares anteriores para mejorar la situacin en el momento en que ocurren. Ejemplos de riesgo desconocidos: el atentado a las Torres Gemelas el 11 de septiembre de 2001, el tsunami de Indonesia, un sismo en una zona poco ssmica, algo que nunca te imaginaste que poda ocurrir.

CICLOS DE UN PROYECTO

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

METODO DE LA TASA DE DESCUENTO DE RIESGO AJUSTADA

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

La manera de tratar el riesgo es utilizar una tasa de descuento ajustada al riesgo, k, para descontar los flujos de caja del proyecto. Para ajustar adecuadamente la tasa de descuento es necesaria una funcin que relacione el riesgo y los rendimientos a la tasa de descuento. Tal funcin de riesgorendimiento o curva de indiferencia del mercado, en este caso el riesgo se calcula por medio del coeficiente de variacin. La curva de indiferencia del mercado indica que los flujos de caja relacionados con un acontecimiento sin riesgo descontada a una tasa de inters. En consecuencia este representa la tasa de rendimiento sin riesgo. Cuando se descuentan a una tasa de riesgo determinada, esta debe ser calculada lo ms cercano posible a la realidad empresarial, ya que si una empresa descuenta flujos de caja con riesgo a una tasa demasiado baja y acepta un proyecto, el precio de la empresa puede decaer y por ende ms peligrosa para los inversionistas. Juzga la bondad de una inversin. VENTAJAS DE LA TASA DE DESCUENTO AJUSTADA AL RIESGO Es sencillo y se puede entender fcilmente. Tiene una gran cantidad de atraccin intuitiva de aversin al riesgo empresario. Incorpora una actitud hacia la incertidumbre. DESVENTAJAS Este enfoque, sin embargo, adolece de las siguientes limitaciones: No hay manera fcil de derivar una tasa de riesgo ajustada de descuento. Su uso an no ha sido recogida en la prctica. No tiene ningn riesgo ajustado en el numerador de los flujos de efectivo que se pronostica en los prximos aos.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Se basa en la suposicin de que los inversores tienen aversin al riesgo. A travs de ella es cierto en general, existe una categora de riesgo de los solicitantes que no exigen la prima por asumir riesgos, sino que estn dispuestos a pagar la prima a tomar riesgos. En consecuencia, el tipo de inters compuesto se reduce, no ha aumentado, ya que aumenta el nivel de riesgo

Ejemplo: indice de Rendimiento riesgo requerido 0,0 6% tasa libre 0 de dscto 0,2 0 7 0,4 0 8 0,6 0 9 0,8 0 10 PROYECT 1,0 OB 0 11 1,2 0 12 1,4 13

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

0 1,6 0 1,8 0 2,0 0

PROYECT OA

14 16 18

Ejercicio de t. de dscto de riesgo ajustada Una empresa est considerando un proyecto de inversin con una duracin prevista de 3 aos. Se requiere una inversin inicial de $ 35.000. La firma estima que los siguientes datos en cada uno de los prximos 4 aos: Despus de Probab Afluencia ilidad

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

impuestos en efectivo $ 5.000 $ 10.000 $ 30.000 $ 50.000

0.2 0.3 0.3 0.2

Suponiendo una tasa ajustada por riesgo requerida de retorno (despus de impuestos) del 20 por ciento es adecuado para los proyectos de inversin de este nivel de riesgo, calcular el riesgo ajustado VPN. En primer lugar, el valor presente es: PV = - $ 5.000 (0,2) + $ 10.000 (0,3) + $ 30.000 (0,3) + $ 50.000 (0,2) = $ 21.000 El valor presente neto = $ 21.000 T4 (20%, 3) - $ 35.000 = 21.000 (2107) - $ 35.000 = $ 44.247 - $ 35.000 = $ 9.247 mil

MTODO DEL EQUIVALENTE DE LA CERTEZA El enfoque de seguridad equivalente al anlisis de riesgo es convertir los flujos de efectivo de los proyectos individuales en los flujos de riesgo ajustados certeza equivalentes de efectivo. El enfoque se ha tomado directamente del concepto de la teora de la utilidad. Este mtodo obliga a la toma de decisiones para especificar en qu momento de la firma es indiferente a la eleccin entre una determinada suma de dinero y el valor esperado de una suma arriesgada. Bajo este enfoque, en primer lugar determinar un factor de certidumbre ajuste equivalente. `= SUMA DE CERTEZAS SUMA EQUIVALENTE AVENTURADA

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Ejemplos: XYZ, Inc., con un costo del 14 por ciento del capital despus de impuestos est considerando un proyecto con una vida til de 4 aos. El proyecto requiere un desembolso inicial en efectivo determinado de $ 50.000. Los flujos de caja esperados y los coeficientes de equivalente de certeza son los siguientes: Despus Ade impuestos o en efectivo 1 $ 10.000 2 15.000 3 20.000 4 25.000

La certeza Factor de Ajuste Equivalente 0,95 0,80 0,70 0,60

Suponiendo que la tasa libre de riesgo de retorno es del 5 por ciento, el VAN y la TIR se calcula como sigue:

VAN = $ 44.366 $ 50.000 = $ 5.634 Por ensayo y error, se obtiene un 4 por ciento en la TIR. Por lo tanto, el proyecto debe ser rechazado, ya que (1) VAN = $ 5.634, que es negativo y / o (2) TIR = 4 por ciento es inferior a la tasa libre de riesgo del 5 por ciento. Una vez que `s se obtienen, se multiplican por el flujo de caja original para obtener el flujo de efectivo equivalente cierto. Entonces, la decisin de aceptar o rechazar-se realiza,

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

utilizando los criterios normales de capital del presupuesto. La tasa libre de riesgo de retorno se utiliza como la tasa de descuento bajo el mtodo del VAN y como la tasa de corte bajo el mtodo de la TIR.

Sin embargo, otro procedimiento comn para hacer frente al riesgo en el presupuesto de capital es la reduccin de las previsiones de flujos de efectivo a algunos niveles conservadores. Por ejemplo, si un inversionista, de acuerdo a su "mejor estimacin" se espera un flujo de efectivo de $ 60,000 el prximo ao, se aplicar un factor de correccin intuitiva y puede trabajar con 40.000 $ para estar en el lado seguro. Hay un flujo de caja equivalente a la certeza. En manera formal, el enfoque de equivalente de certeza se puede expresar como: Valor actual neto = (el factor de riesgo ajustado X las previsiones de flujo de efectivo neto) / (1 + Tasa libre de riesgo)

El coeficiente de equivalente de certeza, el factor de ajuste de riesgo asume un valor entre cero y uno, y vara inversamente con el riesgo. Una tasa de ajuste de riesgo ms baja se utilizar si se prev un menor riesgo. La toma de decisiones subjetiva u objetivamente establece los coeficientes. Estos coeficientes reflejan la confianza de los tomadores de decisiones en la obtencin de un flujo de caja en particular en el perodo. Por ejemplo, un flujo de caja de $ 20.000 se puede estimar en el prximo ao, pero si el inversor cree que slo el 80% de la misma es cierta, entonces el coeficiente de seguridad equivalente ser de 0,8. Es decir, considerar slo 16.000 $

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

como el flujo de efectivo cierto. Por lo tanto, para obtener los flujos de caja ciertos, que se multiplicarn los flujos de efectivo estimados por los coeficientes de seguridad equivalentes. ARBOLES DE DECISIN Son un mtodo de comportamiento que utiliza diagramas para trazar las diversas alternativas y beneficios de decisiones de inversin, junto con sus probabilidades de ocurrencia. Su nombre se deriva de su parecido con las ramas de un rbol. Se basan en estimaciones de las probabilidades asociados a con los resultados de los cursos de accin que se pueden tomar. Los beneficios de cada curso de accin se ponderan segn la probabilidad asociada; se suman los beneficios ponderados, y luego se determina el valor esperado de cada curso de accin. La alternativa que proporcione el valor esperado ms alto es la elegida. Para elaborar un rbol de decisin, primero se debe establecer todos los posibles caminos de desarrollo del proyecto. El primer nodo es donde se decide si se lleva a cabo el proyecto y no hacer le proyecto. De este primer nodo se deprenden dos ramas: hacer le proyecto y no hacer l proyecto. La rama de no hacer el proyecto no lleva a ningn otro nodo de decisin , ya que al anlisis terminara all. Si se sigue llevar la rama dos, se decide si se debe lanzar el proyecto a nivel nacional o regional, Ejemplo: Supongamos que una compaa de publicidad desea lanzar un nuevo producto al mercado pro no conoce el comportamiento de su demanda, solo sabe que puede

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

tomar dos formas: alta o baja. Por otro lado, cabe la posibilidad de que realice una investigacin que tiene un costo de 1000 soles. Para que estime el comportamiento de la demanda frente a este nuevo producto. El siguiente rbol refleja la situacin de la compaa Para elaborar este rbol fue necesario, en primer lugar, establecer el primer lugar, establecer el primer nodo de decisin. Este nodo se desprende en tres ramas: no llevar acaba el proyecto, llevar cabe e l proyecto sin ninguna investigacin y realizar la investigacin. Si se decide no hacer e proyecto, la rama finaliza all. Si se decide llevar cabo el proyecto sin realizar la investigacin, se enfrenta dos posibles estados de la demanda: alta o baja. Finalmente, si se decide realizar la investigacin, existen dos posibles respuestas de esta: prediccin alta o prediccin baja, cada una de las cuales representan por una rama. El segundo nodo de decisin se encuentra luego de que la investigacin haya dado su respuesta. Independientemente de la respuesta, se puede decidir entre llevar a cabo el proyecto o no. Si se decide por no hacer el proyecto la rama termina all, pero si se decide llevar a cabo el proyecto, se enfrentan dos posibles estados de demanda: alta y baja.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Supongamos que la empresa XYZ desea introducir uno de los dos productos al mercado este ao. Las probabilidades y los valores presentes (VP) de los flujos de efectivo proyectados son los siguientes: La Pro inversin ducto inicial $ A 225.000 PV de los Proba flujos de responsabilida efectivo des 1,00 $ 450.000 200000 100000 B 80.000 0,40 0,50 0,10 1,00

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

320000 100000 150000 Un rbol de decisin el anlisis de los dos la Figura 2. 0,20 0,60 0,20 productos se da en

MTODO DEL VALOR PRESENTE NETO AJUSTADO AL RIESGO Valor actual neto (VAN) es el valor de las entradas y salidas de dinero en efectivo para un proyecto o inversin a largo plazo. VAN bsicamente nos da la rentabilidad de un proyecto. Si usted est enfrentando una decisin entre dos proyectos o estn tratando de determinar un ranking, el VPN puede ayudar. Sin embargo, para un fiel reflejo de la rentabilidad, es posible que tenga que ajustar para diferentes niveles de riesgo entre los proyectos o inversiones. Frmula de la VANE

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

= Valor presente de los flujos de efectivo (con riesgo ajustado ROI) - El valor presente del flujo de caja (Con ajustada al riesgo ROI)

Ejemplo: Determinar las entradas y salidas de efectivo. Para ello ser necesario pensar a travs de la totalidad del capital del proyecto va a requerir, as como la capital del proyecto va a generar. Supongamos que la compra de una casa de alquiler le costar $ 100.000 (para una salida de US $ 100.000). Sabes que vas a recibir 6.000 dlares al ao el alquiler de la casa durante tres aos (por lo que tres entradas de $ 6.000). Al final de tres aos va a vender la casa por $ 120.000 (para una entrada de $ 120,00). Determinar la tasa de descuento para su inversin. Un buen lugar para comenzar es la tasa libre de riesgo (la tasa que puede ganar en bonos del Tesoro estadounidense). Digamos que usted puede ganar un 3 por ciento libre de riesgos. As que la casa en la zona bonita de la ciudad puede tener una tasa de descuento del 8 por ciento, mientras que la casa en la zona mala de la ciudad podra tener una tasa de descuento del 12 por ciento. = VAN (8%, -100.000, 6000, 6000, 6000, 120000) Esto le da un VPN de $ 3,394.60. Utilizando el mismo enfoque para la casa en la zona de mal se obtiene un VAN de - $ 8,327.54.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Utilice el resultado del VAN para seleccionar entre las casas. Usted debe escoger los proyectos o inversiones que le dan mayor VAN. En este caso, la casa en la zona bonita es la mejor inversin. Interpretar los VPN. Se podra esperar que una casa destartalada en una zona mala de la ciudad costara menos de la otra casa. As que digamos que la casa de resumen slo cuesta $ 60.000 y despus de tres aos se puede vender por $ 90.000. = VAN (12%, -60.000, 6000, 6000, 6000, 90000) Esto le da un valor actual neto de $ 10,363.94, lo cual lo hace una mejor inversin que la casa en la zona muy agradable.

ANLISIS DE ESCENARIOS. En el anlisis de escenarios se presentan los resultados de operacin del proyecto de inversin considerando principalmente tres situaciones: 1.-Escenario del peor caso.Escenario Pesimista Debido a competencia creciente la empresa se ve obligada a reducir el precio de venta un 10% cada ao, y paralelamente por el mayor nmero de oferentes el volumen de ventas baja un 5% por ao. Los costos variables que contienen un alto componente importado aumentan 10% cada ao por sucesivas devaluaciones. Variacin de variables Ao 4 Ao 5 Ao 1 Ao 2 Ao 3

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

Precio Venta 13. 1 11. 8 Volumen 17, 148 C.Variables 10. 6 16, 290 8.0 11. 7 8.8 9.7 18.0 20,000 16. 2 19,000 14. 6 18, 050

V AN ($ 81 .96) 2.-Escenario del caso probable. Ejemplo: Debido a ausencia de competidores la empresa puede aumentar el precio de venta un 5% cada ao, y debido a una creciente demanda el volumen de ventas aumenta un 5% por ao. Los costos variables disminuyen 10% cada ao por optimizaciones en compra de insumos. Variacin de variable e Ao 4 Ao 5 Precio Venta 20. 8 21. 9 Volumen 23,153 24, 310 8.0 7.2 6.5 Ao 1 18.0 20,000 Ao 2 18. 9 21, 000 Ao 3 19.8 22, 050

C.Variables 5.8 5.2 VAN $330 .81

3.-Escenario del mejor caso. Para cada escenario se calcula los indicadores que miden la calidad de la utilidad neta que genera el proyecto de

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

inversin, entre esos indicadores el que ms destaca es el valor promedio neto. Para cada uno de los escenarios se hacen supuestos de comportamiento de cada una de las variables que afectan el resultado de la inversin, entre esas variables se pueden mencionar: nivel de ventas, precios de los productos,, salarios, costos de financiamiento, tecnologa utilizada en la produccin y comportamiento de precios de las materias primas.

ANLISIS DE SENSIBILIDAD. El anlisis de sensibilidad permite apreciar la cantidad que cambiar el resultado del proyecto de inversin (principalmente el valor promedio neto). Como consecuencia a un cambio determinado en una variable especfica, considerando que todo lo dems se mantiene constante. La utilidad principal de este estudio es conocer qu factor o variable afecta en mayor medida el resultado de operacin del proyecto de inversin. VENTAJAS: -Fcil aplicacin -Fcil de entender DESVENTAJAS: -Slo permite analizar variaciones de un parmetro a la vez -No utiliza informacin como las distribuciones de probabilidad del parmetro a sensibilizar

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

-No entrega distribucin de probabilidades de los indicadores de rentabilidad VAN y TIR.

Ejemplo: Para ilustrar como se aplica la tcnica de anlisis de sensibilidad en el ejemplo que seguimos, asumimos que el precio unitario de compra de la materia prima se incrementara en 10%. En nuestro ejemplo, considerando el efecto financiero, partimos del siguiente cuadro:

(*) Se asume que hubo un incremente en el precio de adquisicin de la materia prima en el orden del 10% Con la informacin del cuadro precedente se elaboran los sucesivos cuadros hasta llegar al Flujo de Caja Econmico y Financiero, sobre cuyos resultados se aplican los indicadores de Evaluacin para medir la Rentabilidad del Proyecto, de

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

acuerdo a los criterios presentados en captulos anteriores. ANALISIS DE SENSIBILIDAD FINACIERA DE UN PROYECTO Con el objeto de facilitar la toma de decisiones dentro de la empresa, puede efectuarse un anlisis de sensibilidad, el cual indicar las variables que ms afectan el resultado econmico de un proyecto y cules son las variables que tienen poca incidencia en el resultado final. En un proyecto individual, la sensibilidad debe hacerse con respecto a lo parmetro ms incierto; por ejemplo, si se tiene una incertidumbre con respecto al precio de venta del artculo que se proyecta fabricar, es importante determinar que tan sensible es la Tasa Interna de Retorno (TIR) o el Valor Presente Neto (VPN) con respecto al precio de venta. Si se tienen dos o ms alternativas, es importante determinar las condiciones en que una alternativa es mejor que otra.

TASA DE CRUCE Tasas de cruce tienen que ver con la cantidad de ganancias que se generan por dos proyectos diferentes pero similares. La tasa de cruce es el punto en el que los dos proyectos de alcanzar el mismo valor presente neto. En trminos de inversiones, el clculo de una tasa de cruce entre dos valores similares pueden ayudar a determinar lo que un inversor para comprar y qu vender. Es importante sealar que la tasa de cruce sirve como un indicador del rendimiento relativo de los dos valores diferentes. Esto no significa necesariamente que los dos

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

valores en cuestin se estn realizando de una manera similar. Es muy posible que los dos valores diferentes, pero similares llevan un ritmo diferente de la volatilidad.

MODELO DE SIMULACIN DE MONTE CARLO El modelo de Simulacin de Monte Carlo, tambin llamado mtodo de ensayos estadsticos, es una tcnica de simulacin de situaciones inciertas que permite definir valores esperados para variables no controlables, mediante la seleccin aleatoria de valores, donde la probabilidad de elegir entre todos los resultados posibles est en estricta relacin con sus respectivas distribuciones de probabilidades. Si las variables inciertas relevantes en un Proyecto fuesen por ejemplo, la demanda y la participacin de mercado, deber aplicarse en ambas la simulacin para estimar su comportamiento en el futuro. Supngase que estudios realizados sealan que la demanda global esperada del mercado tiene la siguiente distribucin de probabilidades: DEMAN PROBABILI DA DAD 200000 0.10 250000 0.25 300000 0.35 350000 0.15 400000 0.10 450000 0.05 Al mismo tiempo, supngase que la participacin en el mercado para el Proyecto, sea tambin una variable incierta,

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

para la cual se estima la siguiente distribucin de probabilidades: PARTICIPA PROBABILI CION DAD 0.08 0.26 0.09 0.22 0.10 0.16 0.11 0.13 0.12 0.10 0.13 0.07 0.14 0.05 0.15 0.01 Supngase, adems, que la demanda global del mercado esta correlacionada con la tasa de crecimiento de la poblacin, que se estima en un 2% anual a futuro. El precio y los costos asociados al Proyecto se suponen conocidos o menos incierto su resultado futuro. El primer paso en la solucin consiste en expresar matemticamente el problema. En este caso, la demanda por ao que podra enfrentar el Proyecto puede expresarse como:

Donde: Dp : Corresponde a la demanda del Proyecto Dg : Corresponde a la demanda global p : Al porcentaje de participacin del Proyecto en el mercado La tasa de crecimiento de la demanda se incorporara al final como un factor de incremento sobre la demanda del Proyecto. Una forma alternativa es incorporarlo en la ecuacin anterior, lo que permite obtener el mismo resultado pero con clculos ms complejos.

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

El siguiente paso del mtodo Monte Carlo es la especificacin de la distribucin de probabilidades de cada variable. En el ejemplo, las variables que deben especificar su distribucin de probabilidades son la demanda global del mercado y la participacin del Proyecto. En ambos casos se deber posteriormente calcular la distribucin de probabilidades acumulada y la asignacin de rangos de nmeros entre 0 y 99 (o sea, 100 nmeros). A continuacin se muestra estos clculos para las dos variables en estudio. Demanda Global 200000 250000 300000 350000 400000 450000 Distribuci n De Probabilida des 0.10 0.25 0.35 0.15 0.10 0.05 Probabilid ades Acumulada s 0.10 0.35 0.70 0.85 0.95 1.00 Asignacin Nos. Representat ivos 00 - 09 10 - 34 35 - 69 70 - 84 85 - 94 95 - 99

Distribuci Participaci n De n del Probabilida Mercado des 0.08 0.09 0.10 0.11 0.26 0.22 0.16 0.13

Probabilid ades Acumulada s 0.26 0.48 0.64 0.77

Asignacin Nos. Representat ivos 01 - 25 26 - 47 48 - 63 64 - 76

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

0.12 0.13 0.14 0.15 0.10 0.07 0.05 0.01 0.87 1.94 0.99 1.00 77 - 86 86 - 93 94 - 98 99

La asignacin de nmeros representativos se efecta en proporcin a la probabilidad acumulada, as, si el 10% se encuentra en el rango de hasta 200000, deben asignarse diez nmeros representativos (0 al 9). Como hasta 250000 hay un 35% de probabilidades, se asignan 35 nmeros representativos (0 al 34). La etapa siguiente del modelo requiere tomar al azar nmeros aleatorios. Para ello, se puede usar una tabla de nmeros aleatorios, o simplemente los nmeros Random que poseen todas las calculadoras. Cada nmero seleccionado debe ubicarse en la columna "Asignacin de nmeros representativos". Una vez localizado, se da el valor correspondiente de demanda global, el cual se ajusta por el porcentaje de participacin en el mercado obtenido de igual forma. Por ejemplo, si se usa la tabla de nmeros aleatorios de arriba hacia abajo, se encuentra el primer nmero es 23, el cual se ubica en el rango 10 - 34 de la asignacin de nmeros representativos, del cuadro de la Demanda global, lo que hace seleccionar el primer valor de 250000. el segundo nmero aleatorio es 05, el cual se ubica en el rango 0 - 25 de la asignacin de nmeros representativos del cuadro de participacin de mercado, lo que hace seleccionar el valor de 0,08. De acuerdo con esto, la demanda esperada para el Proyecto en el primer ao corresponde a: DP = 250000 * 0.08 = 20000

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION

El mismo procedimiento se repite un nmero suficiente de veces como para que la probabilidad de elegir entre todos los resultados posibles guarde estrecha relacin con sus distribuciones de probabilidades. En el ejemplo, se tomaran 40 pruebas para cada variable, obtenindose los resultados que se indican a continuacin.

Basados en los resultados de las 40 pruebas aleatorias para cada variable, debe elaborarse una distribucin de probabilidades para la demanda del Proyecto. El anlisis de la

EVALUACION Y FORMULACION DE PROYECTOS DE INVERSION