Das könnte Ihnen auch gefallen

- SPT Tahunan Badan 2010 KosongDokument35 SeitenSPT Tahunan Badan 2010 KosongEci RachelianNoch keine Bewertungen

- KUP B BaruDokument63 SeitenKUP B BaruEci RachelianNoch keine Bewertungen

- 03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Dokument11 Seiten03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Eci RachelianNoch keine Bewertungen

- KUP B BaruDokument26 SeitenKUP B BaruEci RachelianNoch keine Bewertungen

- Pajak Penjualan Atas Barang Mewah (PPNBM)Dokument10 SeitenPajak Penjualan Atas Barang Mewah (PPNBM)Eci RachelianNoch keine Bewertungen

- Slide 4 - Latihan PPH Op..Revised OkeeDokument4 SeitenSlide 4 - Latihan PPH Op..Revised OkeeEci RachelianNoch keine Bewertungen

- Blackberry RepairDokument2 SeitenBlackberry RepairEci RachelianNoch keine Bewertungen

- Latihan Akuntansi PajakDokument15 SeitenLatihan Akuntansi PajakEci RachelianNoch keine Bewertungen

- SPT Tahunan Badan 2010Dokument41 SeitenSPT Tahunan Badan 2010Eci Rachelian100% (1)

- Slide Kup 2008Dokument138 SeitenSlide Kup 2008misterchestNoch keine Bewertungen

- Minggu 9Dokument30 SeitenMinggu 9Eci RachelianNoch keine Bewertungen

- SPT Tahunan Badan 2010 KosongDokument35 SeitenSPT Tahunan Badan 2010 KosongEci RachelianNoch keine Bewertungen

- KUP B BaruDokument26 SeitenKUP B BaruEci RachelianNoch keine Bewertungen

- Akuntansi Pajak Pertambahan Nilai (PPN)Dokument7 SeitenAkuntansi Pajak Pertambahan Nilai (PPN)Eci RachelianNoch keine Bewertungen

- Soal PBB KomplitDokument9 SeitenSoal PBB KomplitEci RachelianNoch keine Bewertungen

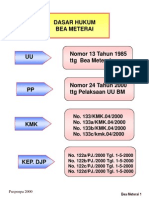

- UU Nomor 13 Tahun 1985 TTG Bea MateraiDokument25 SeitenUU Nomor 13 Tahun 1985 TTG Bea MateraiEci RachelianNoch keine Bewertungen

- 1771 RP 2010Dokument18 Seiten1771 RP 2010Eci RachelianNoch keine Bewertungen

- Lampiran Khusus 1771 RP 2009Dokument15 SeitenLampiran Khusus 1771 RP 2009Eci RachelianNoch keine Bewertungen

- SPT Tahunan Badan 2010Dokument41 SeitenSPT Tahunan Badan 2010Eci Rachelian100% (1)

- KUP B BaruDokument63 SeitenKUP B BaruEci RachelianNoch keine Bewertungen

- KUP B BaruDokument26 SeitenKUP B BaruEci RachelianNoch keine Bewertungen

- Soal Ruwet 2010Dokument2 SeitenSoal Ruwet 2010Eci RachelianNoch keine Bewertungen

- 4.slide-Penghasilan & BiayaDokument44 Seiten4.slide-Penghasilan & BiayaEci RachelianNoch keine Bewertungen

- Soal Waswas 2010Dokument3 SeitenSoal Waswas 2010Eci RachelianNoch keine Bewertungen

- 03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Dokument11 Seiten03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Eci RachelianNoch keine Bewertungen

- Akuntansi Pajak Pertambahan Nilai (PPN)Dokument7 SeitenAkuntansi Pajak Pertambahan Nilai (PPN)Eci RachelianNoch keine Bewertungen

- 03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Dokument11 Seiten03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Eci RachelianNoch keine Bewertungen

- 03.2 Akuntansi Pajak Penghasilan (Tangguhan)Dokument42 Seiten03.2 Akuntansi Pajak Penghasilan (Tangguhan)Eci RachelianNoch keine Bewertungen

- 03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Dokument11 Seiten03.1 Akuntansi Pajak Penghasilan (Pajak Kini)Eci RachelianNoch keine Bewertungen