Das könnte Ihnen auch gefallen

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Von EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Bewertung: 4 von 5 Sternen4/5 (10)

- Anualidades Casos PracticosDokument42 SeitenAnualidades Casos Practicoscarlosyas17100% (1)

- Dimension Estrategica de La OrganizaciónDokument26 SeitenDimension Estrategica de La OrganizaciónTito Javier100% (1)

- Discurso Del Presidente Del Consejo de Ministro para Presentar El Presupuesto 2022 Ante El CongresoDokument8 SeitenDiscurso Del Presidente Del Consejo de Ministro para Presentar El Presupuesto 2022 Ante El CongresoAgencia AndinaNoch keine Bewertungen

- Deber Gradiente DecrecienteDokument4 SeitenDeber Gradiente DecrecienteFreddylux Santos100% (1)

- MMM 2019 2022Dokument196 SeitenMMM 2019 2022Ramos Infantes HansNoch keine Bewertungen

- Actividad de Aprendizaje 3. Problemario 3.Dokument6 SeitenActividad de Aprendizaje 3. Problemario 3.Sahory MishelNoch keine Bewertungen

- Foro 1 MercadotecniaDokument3 SeitenForo 1 MercadotecniaYesenia JaramilloNoch keine Bewertungen

- Principios Del Presupuesto Publico DiapositivaDokument12 SeitenPrincipios Del Presupuesto Publico DiapositivaDiego Andrès Arzuza ArzuzaNoch keine Bewertungen

- Repaso Matematica FinancieraDokument29 SeitenRepaso Matematica FinancieraLucero Stefany Eusebio RebazaNoch keine Bewertungen

- Ejercicios de AplicaciónDokument8 SeitenEjercicios de Aplicaciónsergioejea100% (1)

- 5matematicasfinancieraparadocentenuevo 120411210340 Phpapp01Dokument57 Seiten5matematicasfinancieraparadocentenuevo 120411210340 Phpapp01Diego Rangel50% (4)

- Guia #5 - Grupo - ODokument7 SeitenGuia #5 - Grupo - OJazzmin HyuNoch keine Bewertungen

- Act. 1 Seminario de Apoyo A La Titulacion IIDokument13 SeitenAct. 1 Seminario de Apoyo A La Titulacion IILeoncio Ortiz GuerraNoch keine Bewertungen

- Problemario 3Dokument7 SeitenProblemario 3Vicente NavedoNoch keine Bewertungen

- VPNDokument15 SeitenVPNCiri LR0% (1)

- Finanzas Públicas y Federalismo Fiscal - Sesión 1Dokument12 SeitenFinanzas Públicas y Federalismo Fiscal - Sesión 1Ana Lia SilvaNoch keine Bewertungen

- Precueto AritmeticaDokument3 SeitenPrecueto Aritmeticaricardo_guerrero_14Noch keine Bewertungen

- La Información FinancieraDokument2 SeitenLa Información FinancieraPedro Cavazos GarzaNoch keine Bewertungen

- Guia N2 Matf V Grupo F Int Compuesto PDFDokument19 SeitenGuia N2 Matf V Grupo F Int Compuesto PDFMaría jose Vasquez portilloNoch keine Bewertungen

- Actividad 4. - Interés CompuestoDokument8 SeitenActividad 4. - Interés CompuestoJuan_andres02Noch keine Bewertungen

- Herramientas para La Planeacion AdministrativaDokument26 SeitenHerramientas para La Planeacion AdministrativaBalu Antonio RelicarioNoch keine Bewertungen

- Examen Extraordinario Microeconomía IDokument15 SeitenExamen Extraordinario Microeconomía Iflorpillado06Noch keine Bewertungen

- Repaso Final Matemáticas FinancierasDokument14 SeitenRepaso Final Matemáticas FinancierasAntonioApfelbaumNoch keine Bewertungen

- Estados Financieros BasicosDokument1 SeiteEstados Financieros BasicosANAHI OLGUIN AlVAREZNoch keine Bewertungen

- La Importancia Del Emprendimiento en La Economía y La SociedadDokument2 SeitenLa Importancia Del Emprendimiento en La Economía y La SociedadAndresYt22Noch keine Bewertungen

- Act1 Estadística DescriptivaDokument9 SeitenAct1 Estadística DescriptivaRODRÍGUEZ DEL ORBE CINTHYA ESTEFANIA 201618517Noch keine Bewertungen

- Finanzas A Corto Plazo Módulo IVDokument14 SeitenFinanzas A Corto Plazo Módulo IVCesarNoch keine Bewertungen

- Actividad 4 MateDokument5 SeitenActividad 4 MateJulissa CeaNoch keine Bewertungen

- Comportamiento de Los Gases PDFDokument15 SeitenComportamiento de Los Gases PDFFrancisco DiazNoch keine Bewertungen

- Ensayo México Siglo XXDokument9 SeitenEnsayo México Siglo XXOldSkullPunx33% (3)

- Marco ConceptualDokument26 SeitenMarco ConceptualJoel Rodrigo Castillo EspinozaNoch keine Bewertungen

- Casos de Aplicación de AnualidadesDokument7 SeitenCasos de Aplicación de AnualidadesbetoNoch keine Bewertungen

- 3.interés CompuestoDokument16 Seiten3.interés CompuestoAndrea izcalbazetaNoch keine Bewertungen

- Matematicas Financieras Actividad 3Dokument8 SeitenMatematicas Financieras Actividad 3alejandro ortegaNoch keine Bewertungen

- Actividad 5 ModificadoDokument7 SeitenActividad 5 ModificadoEverXidoNoch keine Bewertungen

- Excedentes Alimentarios - Reto Logístico de Un Nuevo Negocio PDFDokument162 SeitenExcedentes Alimentarios - Reto Logístico de Un Nuevo Negocio PDFJorge Francisco LopezNoch keine Bewertungen

- Actividad de Aprendizaje 3. Comparando DistribucionesDokument9 SeitenActividad de Aprendizaje 3. Comparando DistribucionesGustavo Santiago RiosNoch keine Bewertungen

- Final de TesisDokument73 SeitenFinal de TesisEduardo Manuel Puchuri MamaniNoch keine Bewertungen

- TAREADokument3 SeitenTAREAJESUS GUADALUPE GONZALEZ MARTINEZ0% (2)

- Principios de Economía, Mankiw Capítulo 1 Los Diez Principios de La EconomíaDokument33 SeitenPrincipios de Economía, Mankiw Capítulo 1 Los Diez Principios de La EconomíaZZhëllii DL ÄNwllNoch keine Bewertungen

- Tipos de Interes y Precios de Los Bonos - CAFDokument81 SeitenTipos de Interes y Precios de Los Bonos - CAFCristian Royer Navarro100% (1)

- Varianza y Desviacion EstandarDokument1 SeiteVarianza y Desviacion EstandarjuanNoch keine Bewertungen

- Guía de Estadística Descriptiva 2020Dokument18 SeitenGuía de Estadística Descriptiva 2020Noe Granados100% (1)

- Ejercicios Del Interés SimpleDokument9 SeitenEjercicios Del Interés SimpleAlex Enrique Vasquez Leon100% (1)

- Reseña Histórica Seguridad Social en CanadáDokument6 SeitenReseña Histórica Seguridad Social en CanadáGustavo PortilloNoch keine Bewertungen

- Politica MonetariaDokument21 SeitenPolitica Monetaria2021-1 MAE - TORRES GONZALEZ DIANANoch keine Bewertungen

- Euan Hairo Act2Dokument10 SeitenEuan Hairo Act2Hairo Euan MooNoch keine Bewertungen

- 01 Guia de Ejercicios, PEP I, 2012Dokument8 Seiten01 Guia de Ejercicios, PEP I, 2012Jose CarlosNoch keine Bewertungen

- Anteproyecto ModeloDokument22 SeitenAnteproyecto ModeloLuis LebrónNoch keine Bewertungen

- Analisis de Estados FinancierosDokument85 SeitenAnalisis de Estados FinancierosDavid MorazanNoch keine Bewertungen

- Actividad de Aprendizaje 3 Curso 4Dokument2 SeitenActividad de Aprendizaje 3 Curso 4Mar MirandaNoch keine Bewertungen

- Tasas EquivalentesDokument7 SeitenTasas EquivalentesRaul HuertasNoch keine Bewertungen

- Tablas de AmortizacionDokument55 SeitenTablas de AmortizacionAndrés Jesús Torres0% (1)

- 36 Seminario de Apoyo A La Titulacion I Actividad de Aprendizaje 1Dokument7 Seiten36 Seminario de Apoyo A La Titulacion I Actividad de Aprendizaje 1Omar PizarroNoch keine Bewertungen

- Conversión de Moneda ExtranjeraDokument11 SeitenConversión de Moneda ExtranjeraBrenda Hernandez LorenzoNoch keine Bewertungen

- Módulo 2 - Teoría Del Interés y AnualidadesDokument35 SeitenMódulo 2 - Teoría Del Interés y Anualidadesdanpati1974Noch keine Bewertungen

- 1 Interes SimpleDokument4 Seiten1 Interes SimpleMagy MajiNoch keine Bewertungen

- EXPERIENCIA 2 - MATEMATICA 3ro - ACTIVIDAD 9Dokument3 SeitenEXPERIENCIA 2 - MATEMATICA 3ro - ACTIVIDAD 9RamiroDominguezNoch keine Bewertungen

- ECONOMIA y Matematica FinancieraDokument180 SeitenECONOMIA y Matematica FinancieraIvancho BarreraNoch keine Bewertungen

- Cómo Presentar Un Informe de LaboratorioDokument2 SeitenCómo Presentar Un Informe de LaboratorioRobertoNoch keine Bewertungen

- Interes Compuesto - Problemas Resueltos IDokument7 SeitenInteres Compuesto - Problemas Resueltos IRoberto76% (49)

- ALT 2-Notas 3 ParcialDokument1 SeiteALT 2-Notas 3 ParcialRobertoNoch keine Bewertungen

- Parcial 3° - 2009 - Miercoles-ResueltoDokument2 SeitenParcial 3° - 2009 - Miercoles-ResueltoRoberto60% (5)

- 3º Parcial-Resuelto-MartesDokument2 Seiten3º Parcial-Resuelto-MartesRoberto75% (12)

- Examen 2º Parcial 2009 - Resuelto IIDokument5 SeitenExamen 2º Parcial 2009 - Resuelto IIRoberto100% (3)

- Ejercicios de Interés Compuesto IIDokument2 SeitenEjercicios de Interés Compuesto IIRobertoNoch keine Bewertungen

- ALT 3.-Notas 3° ParcialDokument1 SeiteALT 3.-Notas 3° ParcialRobertoNoch keine Bewertungen

- Parcial 3° - 2009 - Miercoles-ResueltoDokument2 SeitenParcial 3° - 2009 - Miercoles-ResueltoRoberto60% (5)

- Examen 1º Parcial 2009 - Resuelto IIDokument2 SeitenExamen 1º Parcial 2009 - Resuelto IIRobertoNoch keine Bewertungen

- Interés Simple - Problemas ResueltosDokument4 SeitenInterés Simple - Problemas ResueltosRoberto74% (31)

- El Interes Compuesto - 2º ParteDokument6 SeitenEl Interes Compuesto - 2º ParteRobertoNoch keine Bewertungen

- Examen 2º Parcial 2009 - Resuelto IIDokument5 SeitenExamen 2º Parcial 2009 - Resuelto IIRoberto100% (3)

- Examen 1º Parcial 2009 - Resuelto IDokument2 SeitenExamen 1º Parcial 2009 - Resuelto IRobertoNoch keine Bewertungen

- Trabajo Práctico-Oferta y Demanda-2009Dokument3 SeitenTrabajo Práctico-Oferta y Demanda-2009RobertoNoch keine Bewertungen

- Costos Ejercicios ResueltosDokument4 SeitenCostos Ejercicios ResueltosRoberto74% (31)

- Oferta y Demanda - Problemas ResueltosDokument9 SeitenOferta y Demanda - Problemas ResueltosRoberto85% (52)

- Trabajo Práctico-Oferta y Demanda-2009Dokument3 SeitenTrabajo Práctico-Oferta y Demanda-2009RobertoNoch keine Bewertungen

- Nic 21Dokument19 SeitenNic 21Karen MatheuNoch keine Bewertungen

- Valorizaciòn Minera Milpo Victor Tesis Maestria 2016Dokument59 SeitenValorizaciòn Minera Milpo Victor Tesis Maestria 2016Ronald SaldanaNoch keine Bewertungen

- Lets Buy Lets SellDokument42 SeitenLets Buy Lets SellDúmar Gómez0% (1)

- El EbitdaDokument6 SeitenEl EbitdaJohan Martin TelloNoch keine Bewertungen

- Mercado de Valores, Lectura 3Dokument20 SeitenMercado de Valores, Lectura 3Daniel MondragonNoch keine Bewertungen

- Capital Privado Mexico PDFDokument72 SeitenCapital Privado Mexico PDFMarcoNoch keine Bewertungen

- Historia de Monedas y Billetes de VenezuelaDokument4 SeitenHistoria de Monedas y Billetes de VenezuelaAndres CrespoNoch keine Bewertungen

- Potafolios InversionDokument21 SeitenPotafolios InversionTanit DhyaniNoch keine Bewertungen

- Valorización de Concentrados y RefinadosDokument13 SeitenValorización de Concentrados y RefinadosbrayanNoch keine Bewertungen

- Participaciones Mercados Financieros 3er Parcial.Dokument3 SeitenParticipaciones Mercados Financieros 3er Parcial.roronoa77Noch keine Bewertungen

- Informacion de Corporacion El Rosado S.A.Dokument1 SeiteInformacion de Corporacion El Rosado S.A.Doménica PCNoch keine Bewertungen

- Resumen de Mercado BVC Semana Finalizada El 01122023Dokument5 SeitenResumen de Mercado BVC Semana Finalizada El 01122023Jose Coluccio100% (1)

- CAso American Home ProductsDokument12 SeitenCAso American Home ProductsSimon BolivarNoch keine Bewertungen

- Venta de Acciones CA, Modelo Registro Mercantil, Maracay Edo AraguaDokument7 SeitenVenta de Acciones CA, Modelo Registro Mercantil, Maracay Edo AraguaLuis Fernando Morales Carabaño100% (1)

- 1,2 y 3 Conj I - 11y 12 Conj II Mate Financiera IIDokument7 Seiten1,2 y 3 Conj I - 11y 12 Conj II Mate Financiera IIAmanda LarsonNoch keine Bewertungen

- Mercado de DerivadosDokument64 SeitenMercado de DerivadosChris B. RamirezNoch keine Bewertungen

- Camino Del Inversionista Cap 1 PDFDokument14 SeitenCamino Del Inversionista Cap 1 PDFNury Paola García SalcedoNoch keine Bewertungen

- Desiderio Ondas de Elliott PDFDokument29 SeitenDesiderio Ondas de Elliott PDFjms2000100% (1)

- DERIVADOSDokument9 SeitenDERIVADOSMiguel Angel Valdovinos Aguilar100% (1)

- Estado de Resultados - PlantillaDokument10 SeitenEstado de Resultados - PlantillaAndrea RodriguezNoch keine Bewertungen

- Aumento de CapitalDokument4 SeitenAumento de Capitalapi-2001041678% (23)

- Contabilidad BasicaCONCIENCIADokument105 SeitenContabilidad BasicaCONCIENCIAAnonymous hwVImANoch keine Bewertungen

- Grupo Bimbo Reporta Resultados Del 2T18Dokument10 SeitenGrupo Bimbo Reporta Resultados Del 2T18Rojitas DiananaNoch keine Bewertungen

- Valoración de EmpresasDokument38 SeitenValoración de Empresaskariccia100% (4)

- Resumen - Ingresos AnticipadosDokument2 SeitenResumen - Ingresos AnticipadosCarlos Javier Mandujano Leija50% (2)

- Plantilla de Excel de Analisis FinancieroDokument10 SeitenPlantilla de Excel de Analisis FinancieroAlejandro CastilloNoch keine Bewertungen

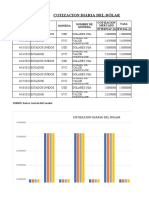

- Cotizacion Del DolarDokument4 SeitenCotizacion Del DolarRossy CorteNoch keine Bewertungen

- Cuestionario Cap2 Admon FinancieraDokument4 SeitenCuestionario Cap2 Admon Financieradaphnemp22100% (1)

- FMIDokument21 SeitenFMIHugo Paul Asto SimonNoch keine Bewertungen

- A100831 LABB Visita A La CompañiaDokument5 SeitenA100831 LABB Visita A La CompañiaRobert SmithNoch keine Bewertungen