Das könnte Ihnen auch gefallen

- Tablas de Retencion Isss Afp y Renta 2 2013Dokument2 SeitenTablas de Retencion Isss Afp y Renta 2 2013Waldemar Tejada100% (1)

- Decreto 95 2015 Tablas de RetencionDokument8 SeitenDecreto 95 2015 Tablas de RetencionRene Antonio Ceron RamirezNoch keine Bewertungen

- Actividad 2. Pagos Provisionales de ISR de Una Persona MoralDokument6 SeitenActividad 2. Pagos Provisionales de ISR de Una Persona MoralAlex reyes0% (1)

- Calculo ISR Junio y Diciembre El SalvadorDokument6 SeitenCalculo ISR Junio y Diciembre El SalvadorAlbert HernandezNoch keine Bewertungen

- Trabajo Karla CanoDokument14 SeitenTrabajo Karla CanoJhonny AlasNoch keine Bewertungen

- Presupuesto de CajaDokument4 SeitenPresupuesto de Cajabastian100% (1)

- Tabla de Retencion de ISRDokument2 SeitenTabla de Retencion de ISRMichelle JoyaNoch keine Bewertungen

- Actividad 2. Pagos Provisionales Del Isr de Una Persona MoralDokument7 SeitenActividad 2. Pagos Provisionales Del Isr de Una Persona Moralsg370035Noch keine Bewertungen

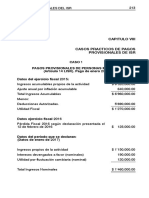

- Casos Practicos de Pagos PDFDokument33 SeitenCasos Practicos de Pagos PDFArmandoPalomeroNoch keine Bewertungen

- Actividad #2 Taller y CalculoDokument7 SeitenActividad #2 Taller y CalculoGLORIA CONTRERASNoch keine Bewertungen

- Semana 5 Sumativa Adm109-9000-2022Dokument4 SeitenSemana 5 Sumativa Adm109-9000-2022Katherine ZapataNoch keine Bewertungen

- 2 EJERCICIO PROPUESTO ARI INICIAL Y VARIACION - Resueltos - RubenrammsteinDokument11 Seiten2 EJERCICIO PROPUESTO ARI INICIAL Y VARIACION - Resueltos - RubenrammsteinrubenantonioalvarezNoch keine Bewertungen

- AhorroMensualUniformeDokument5 SeitenAhorroMensualUniformeLauraNoch keine Bewertungen

- NOMINADokument6 SeitenNOMINArodriguezk20Noch keine Bewertungen

- Cálculo Conforme LCT y Tabla DepreciaciónDokument21 SeitenCálculo Conforme LCT y Tabla Depreciaciónmelissa cruzNoch keine Bewertungen

- Caso de Planeam - Emp.++++Dokument4 SeitenCaso de Planeam - Emp.++++karent10Noch keine Bewertungen

- Ejercicio de TesinaDokument14 SeitenEjercicio de TesinaWendi Paola Perez AvalosNoch keine Bewertungen

- Mat. FinancieraDokument2 SeitenMat. FinancieraMaxRojasNarcisoNoch keine Bewertungen

- Tablas de Retencion Del Impuesto Sobre La Renta en El SalvadorDokument1 SeiteTablas de Retencion Del Impuesto Sobre La Renta en El SalvadorAntonio RivasNoch keine Bewertungen

- Actividad 2. Pagos Provisionales de ISR de Una Persona Moral - Alexis ReyesDokument4 SeitenActividad 2. Pagos Provisionales de ISR de Una Persona Moral - Alexis ReyesAlex reyesNoch keine Bewertungen

- Evidencia 2 CapitalDokument11 SeitenEvidencia 2 Capitalbrandoneduardopr2Noch keine Bewertungen

- Siguiendo Los Pasos Del Ejemplo de Retención Desarrollado de Alfredo LaraDokument13 SeitenSiguiendo Los Pasos Del Ejemplo de Retención Desarrollado de Alfredo LaraAlbita QuinterosNoch keine Bewertungen

- Caso de Planeam - EmpDokument17 SeitenCaso de Planeam - EmpLiz EthNoch keine Bewertungen

- Descuentos y Bonos para El Calculo de SueldoDokument29 SeitenDescuentos y Bonos para El Calculo de SueldoFlavio Abraham Rodriguez PereiraNoch keine Bewertungen

- Práctica PMDokument8 SeitenPráctica PMAndrea Cerda GranadosNoch keine Bewertungen

- Ejercicios AnualidadesDokument12 SeitenEjercicios AnualidadesdimalordimalorNoch keine Bewertungen

- Matematica FinancieraDokument6 SeitenMatematica Financieratania.amaris04Noch keine Bewertungen

- Tabla de Retencion RentaDokument3 SeitenTabla de Retencion RentaJennifher PinedaNoch keine Bewertungen

- Retención en la fuente para salario de $8.5MDokument10 SeitenRetención en la fuente para salario de $8.5MKënïä De ÄrgëlNoch keine Bewertungen

- AMORTIZACIONES - ejercicios-ANDREA GIRONDokument5 SeitenAMORTIZACIONES - ejercicios-ANDREA GIRONANDREA PAOLA GIRON DIAZNoch keine Bewertungen

- 5 GratificacionesDokument19 Seiten5 GratificacionesVictor NeiraNoch keine Bewertungen

- Evelyn Salazar Semana 4 Administracion de Tesoreria 21.12.2022Dokument4 SeitenEvelyn Salazar Semana 4 Administracion de Tesoreria 21.12.2022Margo Ignacia Arancibia SalazarNoch keine Bewertungen

- Casuistica de Boleta 5tac.Dokument2 SeitenCasuistica de Boleta 5tac.HECTORNoch keine Bewertungen

- Isr Personas MoralesDokument5 SeitenIsr Personas MoralesEdwinCamachoNoch keine Bewertungen

- Unidad 4Dokument9 SeitenUnidad 4Sofía Herrera67% (3)

- Nómina Repaso 2Dokument5 SeitenNómina Repaso 2García Arredondo MelissaNoch keine Bewertungen

- Ce0101 Circular y Anexos Datos Interes Renta at 2018 (Tabla Global Complementario Correc Monetaria Decl Juradas y Otros)Dokument9 SeitenCe0101 Circular y Anexos Datos Interes Renta at 2018 (Tabla Global Complementario Correc Monetaria Decl Juradas y Otros)Valeria Cahuas SaldiviaNoch keine Bewertungen

- Renta Empresarial y Personal TareaDokument6 SeitenRenta Empresarial y Personal TareaSHIRLEY MILENA GUTIERREZ ROSALESNoch keine Bewertungen

- Incremento SalarialDokument5 SeitenIncremento SalarialGabriel BojorgeNoch keine Bewertungen

- TAREA 2 Utp CGTDokument4 SeitenTAREA 2 Utp CGTronald johNoch keine Bewertungen

- Taller Elaboracion de Nominas 2020Dokument22 SeitenTaller Elaboracion de Nominas 2020Javier Corredor100% (1)

- Liquidación y finiquito de empleado despedidoDokument11 SeitenLiquidación y finiquito de empleado despedidoElizabeth Herrera BernalNoch keine Bewertungen

- Ejercicios Resueltos de RemuneracionesDokument3 SeitenEjercicios Resueltos de RemuneracionesAlvaro Morales FloresNoch keine Bewertungen

- Remuneraciones, impuestos y horas extrasDokument5 SeitenRemuneraciones, impuestos y horas extrasOSCAR RAUL SAAVEDRA LARTIGANoch keine Bewertungen

- Casos PrácticosDokument3 SeitenCasos PrácticosAmayrani MartelNoch keine Bewertungen

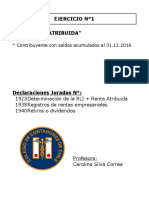

- Ejercicio N°1 14 ADokument18 SeitenEjercicio N°1 14 AAdriana Bravo GonzálezNoch keine Bewertungen

- 1.2 Ejercicios Iniciales Repaso Mat Fciera 18-04-2022Dokument29 Seiten1.2 Ejercicios Iniciales Repaso Mat Fciera 18-04-2022RafaelaNoch keine Bewertungen

- EJERCICIO PORCENTAJES - Grupo 3Dokument3 SeitenEJERCICIO PORCENTAJES - Grupo 3CHRISTHIAN ALONSO PANTA FARFANNoch keine Bewertungen

- Ejercicios de FinancierasDokument24 SeitenEjercicios de FinancierasBrayan ContrerasNoch keine Bewertungen

- Novedades Unidad 1 - SUeldos IIDokument8 SeitenNovedades Unidad 1 - SUeldos IISantiagoNoch keine Bewertungen

- Presupuesto Parcial No. 1 2021.3Dokument5 SeitenPresupuesto Parcial No. 1 2021.3johanaNoch keine Bewertungen

- Casos Practico Mype Tributario - DocenteDokument11 SeitenCasos Practico Mype Tributario - DocenteAndres Jesus Fernandez VasquezNoch keine Bewertungen

- 3.3caso Practico 2da ParteDokument14 Seiten3.3caso Practico 2da ParteEsteefy DiazNoch keine Bewertungen

- Ramirez - Maria Act 2 Aplicación de Anualidades A Casos PrácticosDokument16 SeitenRamirez - Maria Act 2 Aplicación de Anualidades A Casos PrácticosMaría RamírezNoch keine Bewertungen

- Desarrollo Ejercicio Global Complemenario 16-06-2023Dokument12 SeitenDesarrollo Ejercicio Global Complemenario 16-06-2023America Lizana vasquezNoch keine Bewertungen

- Control4 MFDokument6 SeitenControl4 MFDaniela MartinezNoch keine Bewertungen

- Eje 4 Finanzas 1Dokument5 SeitenEje 4 Finanzas 1Gloria Patricia Quintero SantanaNoch keine Bewertungen

- Cálculo de Créditos Microfinancieros y PolíticasDokument8 SeitenCálculo de Créditos Microfinancieros y Políticassandra liliana perez leonNoch keine Bewertungen

- Hernandez Arnold S4 TICasos de Aplicación de Anualidades.Dokument5 SeitenHernandez Arnold S4 TICasos de Aplicación de Anualidades.Coter StromNoch keine Bewertungen

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalVon EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalBewertung: 4 von 5 Sternen4/5 (2)

- Capitulos6 y 5Dokument54 SeitenCapitulos6 y 5androu1418Noch keine Bewertungen

- Ventajas y desventajas de las criptomonedasDokument8 SeitenVentajas y desventajas de las criptomonedasfeccjpNoch keine Bewertungen

- Admin EfectivoDokument10 SeitenAdmin EfectivofeccjpNoch keine Bewertungen

- Matriz BCG en Recursos HumanosDokument4 SeitenMatriz BCG en Recursos HumanosBeto RdNoch keine Bewertungen

- Preguntas 15 17Dokument3 SeitenPreguntas 15 17feccjpNoch keine Bewertungen

- Interés Compuesto-FórmulasDokument67 SeitenInterés Compuesto-Fórmulasaamadei0% (1)

- Resumen Asimetrías de InformaciónDokument8 SeitenResumen Asimetrías de InformaciónfeccjpNoch keine Bewertungen

- Marco Lógico guía proyectos educativos vulnerablesDokument28 SeitenMarco Lógico guía proyectos educativos vulnerablesfeccjp0% (1)

- Cuestionario para Mapa Perceptual - Pasta DentalDokument3 SeitenCuestionario para Mapa Perceptual - Pasta DentalfeccjpNoch keine Bewertungen

- Cuestionario economía de la empresa: claves para la toma de decisionesDokument7 SeitenCuestionario economía de la empresa: claves para la toma de decisionesfeccjpNoch keine Bewertungen

- Caja GeneralDokument1 SeiteCaja GeneralfeccjpNoch keine Bewertungen

- Elaborar Flujo de CajaDokument2 SeitenElaborar Flujo de CajafeccjpNoch keine Bewertungen

- Ejercicios de ANOVADokument29 SeitenEjercicios de ANOVAfeccjpNoch keine Bewertungen

- Factores de crecimiento económicoDokument5 SeitenFactores de crecimiento económicofeccjpNoch keine Bewertungen

- Boletin IPC Agosto 2015Dokument7 SeitenBoletin IPC Agosto 2015feccjpNoch keine Bewertungen

- C28 Finanzas InternacionalesDokument8 SeitenC28 Finanzas InternacionalesfeccjpNoch keine Bewertungen

- Boletin Ipc Diciembre 14Dokument7 SeitenBoletin Ipc Diciembre 14feccjpNoch keine Bewertungen

- Análisis de hipótesis sobre factores de riesgo laboral y contaminación ambientalDokument5 SeitenAnálisis de hipótesis sobre factores de riesgo laboral y contaminación ambientalfeccjpNoch keine Bewertungen

- Planillas ISSS, AFP, IR: Salarios cotizables, porcentajes y fechasDokument28 SeitenPlanillas ISSS, AFP, IR: Salarios cotizables, porcentajes y fechasfeccjpNoch keine Bewertungen

- Caja GeneralDokument1 SeiteCaja GeneralfeccjpNoch keine Bewertungen

- Entorno de MerccadeoDokument12 SeitenEntorno de MerccadeofeccjpNoch keine Bewertungen

- Datos EstadísticosDokument17 SeitenDatos EstadísticosfeccjpNoch keine Bewertungen

- Marx IdeasDokument1 SeiteMarx IdeasfeccjpNoch keine Bewertungen

- Examen Teorico de ManejoDokument45 SeitenExamen Teorico de ManejoRafael A. CruzNoch keine Bewertungen

- La Religión y El Cambio SocialDokument14 SeitenLa Religión y El Cambio SocialfeccjpNoch keine Bewertungen

- Formato de ConciliacionDokument1 SeiteFormato de ConciliacionfeccjpNoch keine Bewertungen

- Cuadro Comparativo de Modelos EstrategicosDokument1 SeiteCuadro Comparativo de Modelos Estrategicosfeccjp100% (1)

- Marx IdeasDokument1 SeiteMarx IdeasfeccjpNoch keine Bewertungen

- Ejemplo de Informe FinancieroDokument92 SeitenEjemplo de Informe FinancierofeccjpNoch keine Bewertungen

- TABLAS DE RETENCION ISSS, AFP y RENTA 2013 - 2015Dokument2 SeitenTABLAS DE RETENCION ISSS, AFP y RENTA 2013 - 2015feccjp0% (1)

- Jugamos e igualamos sumando y restandoDokument6 SeitenJugamos e igualamos sumando y restandoJunior Astocaza Del PinoNoch keine Bewertungen

- La Responsabilidad y Etica Profesional MVZ - LeyesDokument81 SeitenLa Responsabilidad y Etica Profesional MVZ - LeyesLaura J Guerrero100% (2)

- Administración sostenibleDokument11 SeitenAdministración sostenibleTenma MagdowellNoch keine Bewertungen

- Enfoques gerenciales modernosDokument4 SeitenEnfoques gerenciales modernosCarolina DueñasNoch keine Bewertungen

- Analisis Del Movimiento Dental VTODokument20 SeitenAnalisis Del Movimiento Dental VTONatalia Mesa de la Cruz100% (1)

- Zimbra-Configuracion para Permitir Archivos Con ClaveDokument10 SeitenZimbra-Configuracion para Permitir Archivos Con ClaveRonald PaicoNoch keine Bewertungen

- TripticoDokument3 SeitenTripticoVanAynderGraysNoch keine Bewertungen

- Tipos de ViolenciaDokument15 SeitenTipos de ViolenciaAlejandro YepezNoch keine Bewertungen

- La Pasta en El HormigonDokument4 SeitenLa Pasta en El Hormigonceci salgueroNoch keine Bewertungen

- Unidad I - Turno NocheDokument11 SeitenUnidad I - Turno NocheDouglas Scott Fernandez SiñaniNoch keine Bewertungen

- Reglamento BHSTV 2022Dokument9 SeitenReglamento BHSTV 2022Fernanda AguilarNoch keine Bewertungen

- 6º Personal Social - III BimestreDokument8 Seiten6º Personal Social - III Bimestreayde menendezNoch keine Bewertungen

- Examen Del 4 Bloqu MateDokument13 SeitenExamen Del 4 Bloqu MateLupita CeballosNoch keine Bewertungen

- Día del Logro promueve aprendizaje ambientalDokument8 SeitenDía del Logro promueve aprendizaje ambientalCarlos E Martínez Tomás100% (1)

- Acercamiento A La Observación Participante para Generar Conocimiento para Los DocentesDokument2 SeitenAcercamiento A La Observación Participante para Generar Conocimiento para Los DocentesSamara100% (1)

- 59-0609 Que Escuchas Elías WMBDokument16 Seiten59-0609 Que Escuchas Elías WMBElianaMarcelaNoch keine Bewertungen

- Plan de Marketing CarambolaDokument40 SeitenPlan de Marketing Carambolamiguel_moran29228963% (8)

- Grupos de Ta Actualizado-1Dokument6 SeitenGrupos de Ta Actualizado-1Karla Josselyn MedinaNoch keine Bewertungen

- Flujo de Caja Básico Semana 14Dokument18 SeitenFlujo de Caja Básico Semana 14FRANK ANTONY MAZUELOS CULQUINoch keine Bewertungen

- Heidegger y Aristoteles Revisitado Eleme PDFDokument47 SeitenHeidegger y Aristoteles Revisitado Eleme PDFUriel Ulises BernalNoch keine Bewertungen

- Anexo 2 Cuestionario de Entrada3 (Previo)Dokument2 SeitenAnexo 2 Cuestionario de Entrada3 (Previo)miguelNoch keine Bewertungen

- Examen Practico 1Dokument2 SeitenExamen Practico 1Miguel PreciadoNoch keine Bewertungen

- Manejo de NefermedadesDokument99 SeitenManejo de NefermedadesSoledad TapiaNoch keine Bewertungen

- Jitorres MAESTRO16.2017Dokument164 SeitenJitorres MAESTRO16.2017Berserkher 21Noch keine Bewertungen

- CV Satab 2023Dokument21 SeitenCV Satab 2023Armando Francisco Zenteno BernatNoch keine Bewertungen

- Organización Política y Social ToltecasDokument3 SeitenOrganización Política y Social ToltecasArthur Zecua Pres44% (9)

- Laboratorio 2-Diseño de ConcretoDokument64 SeitenLaboratorio 2-Diseño de ConcretoRodrigo Limachi HuacreNoch keine Bewertungen

- Formulario Socioeconomico Actualizado 2019 PDFDokument2 SeitenFormulario Socioeconomico Actualizado 2019 PDFEMANUELNoch keine Bewertungen

- Jessica Freudenthal - DemoDokument38 SeitenJessica Freudenthal - DemoThiana Berdeja BacarrezaNoch keine Bewertungen

- Texto Instructivo 2Dokument2 SeitenTexto Instructivo 2Yeny SalcedoNoch keine Bewertungen