Das könnte Ihnen auch gefallen

- RUCs DE NUEVAS FACTURAS DE MIGUEL 2023 - 2Dokument3 SeitenRUCs DE NUEVAS FACTURAS DE MIGUEL 2023 - 2AdrianMitchelSuarezRamosNoch keine Bewertungen

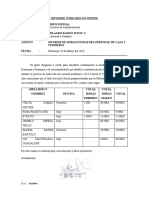

- 007-2023 Informe de Horas ExtrasDokument1 Seite007-2023 Informe de Horas ExtrasAdrianMitchelSuarezRamosNoch keine Bewertungen

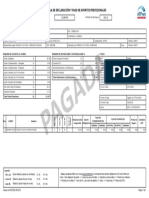

- Reporte Planilla 20486551144300320231704Dokument1 SeiteReporte Planilla 20486551144300320231704AdrianMitchelSuarezRamosNoch keine Bewertungen

- Megauni ComprasDokument37 SeitenMegauni ComprasAdrianMitchelSuarezRamosNoch keine Bewertungen

- Cir Mod Tra 20486551144 24075429 01042023102940Dokument2 SeitenCir Mod Tra 20486551144 24075429 01042023102940AdrianMitchelSuarezRamosNoch keine Bewertungen

- BJHJKDokument2 SeitenBJHJKYonatan SilvaNoch keine Bewertungen

- Rendicion de Caja Chica 02-08-2021 Ok FirmadoDokument2 SeitenRendicion de Caja Chica 02-08-2021 Ok FirmadoAdrianMitchelSuarezRamosNoch keine Bewertungen

- Mod1 de La Cruz AndyDokument2 SeitenMod1 de La Cruz AndyJosé Luis PalomaresNoch keine Bewertungen

- Fact. GALAXIA POR 7000Dokument1 SeiteFact. GALAXIA POR 7000AdrianMitchelSuarezRamosNoch keine Bewertungen

- Baja de Trabajador PRESENTACION OSCANOA JULIAN AMILCARDokument1 SeiteBaja de Trabajador PRESENTACION OSCANOA JULIAN AMILCARAdrianMitchelSuarezRamosNoch keine Bewertungen

- Cir Alt Tra 20486551144 40831089 01042023104059Dokument2 SeitenCir Alt Tra 20486551144 40831089 01042023104059AdrianMitchelSuarezRamosNoch keine Bewertungen

- Listado de CPEDokument1 SeiteListado de CPEAdrianMitchelSuarezRamosNoch keine Bewertungen

- Cir Alt Tra 20486551144 1385018 0104202394037Dokument2 SeitenCir Alt Tra 20486551144 1385018 0104202394037AdrianMitchelSuarezRamosNoch keine Bewertungen

- FACT. E001-189 J&J A Consorcio Vial ViquesDokument1 SeiteFACT. E001-189 J&J A Consorcio Vial ViquesAdrianMitchelSuarezRamosNoch keine Bewertungen

- RAMOS CORIÑAUPA VICTORIANO Baja de TrabajadorDokument1 SeiteRAMOS CORIÑAUPA VICTORIANO Baja de TrabajadorAdrianMitchelSuarezRamosNoch keine Bewertungen

- 1 MergedDokument16 Seiten1 MergedAdrianMitchelSuarezRamosNoch keine Bewertungen

- Consulta Ruc 10072807800Dokument2 SeitenConsulta Ruc 10072807800AdrianMitchelSuarezRamosNoch keine Bewertungen

- Fact. GALAXIA POR 7000Dokument1 SeiteFact. GALAXIA POR 7000AdrianMitchelSuarezRamosNoch keine Bewertungen

- BBVA 3900 16 Al 18 de Julio 2022Dokument1 SeiteBBVA 3900 16 Al 18 de Julio 2022AdrianMitchelSuarezRamosNoch keine Bewertungen

- Guia de Pagos Varios de La Renta Mype y Onp Agosto 2022 Grupo Enmanuel EirlDokument1 SeiteGuia de Pagos Varios de La Renta Mype y Onp Agosto 2022 Grupo Enmanuel EirlAdrianMitchelSuarezRamosNoch keine Bewertungen

- Recibo de Honorarios Milagro Ramos T.Y. UNCP - SALDO 60% DE ORDEN #0000383-2022.Dokument1 SeiteRecibo de Honorarios Milagro Ramos T.Y. UNCP - SALDO 60% DE ORDEN #0000383-2022.AdrianMitchelSuarezRamosNoch keine Bewertungen

- Recibo de Honorarios Milagro Ramos T.Y. UNCP - SALDO 60% DE ORDEN #0000383-2022.Dokument1 SeiteRecibo de Honorarios Milagro Ramos T.Y. UNCP - SALDO 60% DE ORDEN #0000383-2022.AdrianMitchelSuarezRamosNoch keine Bewertungen

- Guia de Pagos Varios de La Renta Mype y Onp Agosto 2022 Grupo Enmanuel EirlDokument1 SeiteGuia de Pagos Varios de La Renta Mype y Onp Agosto 2022 Grupo Enmanuel EirlAdrianMitchelSuarezRamosNoch keine Bewertungen

- RAMOS ALANYA EDWIN Baja de TrabajadorDokument1 SeiteRAMOS ALANYA EDWIN Baja de TrabajadorAdrianMitchelSuarezRamosNoch keine Bewertungen

- Para DJ de MegauniDokument2 SeitenPara DJ de MegauniAdrianMitchelSuarezRamosNoch keine Bewertungen

- Interbank 29 de Setiembre 2021Dokument6 SeitenInterbank 29 de Setiembre 2021AdrianMitchelSuarezRamosNoch keine Bewertungen

- Bbva 1053 Marzo 2022Dokument106 SeitenBbva 1053 Marzo 2022AdrianMitchelSuarezRamosNoch keine Bewertungen

- Cuentas Por Cobrar Megauni 2021Dokument3 SeitenCuentas Por Cobrar Megauni 2021AdrianMitchelSuarezRamosNoch keine Bewertungen

- Facturas AycDokument4 SeitenFacturas AycAdrianMitchelSuarezRamosNoch keine Bewertungen

- Interbank 11 de Junio 2021Dokument10 SeitenInterbank 11 de Junio 2021AdrianMitchelSuarezRamosNoch keine Bewertungen

- Carta de AuditoríaDokument3 SeitenCarta de AuditoríaMiriam AyalaNoch keine Bewertungen

- Ejercicios APA1-1Dokument10 SeitenEjercicios APA1-1cmeneses1234100% (2)

- Análisis PestDokument4 SeitenAnálisis PestGeoDanNoch keine Bewertungen

- El Objetivo Del Programa de Certificación WRAP Es Inspeccionar y Certificar de Manera Independiente El Cumplimiento de Las Normas Globales de Producción Socialmente ResponsablesDokument4 SeitenEl Objetivo Del Programa de Certificación WRAP Es Inspeccionar y Certificar de Manera Independiente El Cumplimiento de Las Normas Globales de Producción Socialmente Responsablescest87Noch keine Bewertungen

- Info Financiero Resol Diciembre 2018 PDFDokument243 SeitenInfo Financiero Resol Diciembre 2018 PDFDiana LopezNoch keine Bewertungen

- Analisis Estrategico Sectorial Del Turismo en Jujuy Vis A Vis Con SaltaDokument38 SeitenAnalisis Estrategico Sectorial Del Turismo en Jujuy Vis A Vis Con SaltaDIEGO9070100% (1)

- Recibo CfeDokument2 SeitenRecibo CfeJavi izziNoch keine Bewertungen

- Rellenado Formato N° 02 Invierte - PeDokument5 SeitenRellenado Formato N° 02 Invierte - PehenryhecpaNoch keine Bewertungen

- Trabajo Inm Maq EquipoDokument35 SeitenTrabajo Inm Maq EquipoJesus ColquiNoch keine Bewertungen

- Tesis Estretegia de Marketing RelacionalDokument192 SeitenTesis Estretegia de Marketing Relacionalchaperito2015100% (2)

- Administracion de Cuentas Por Cobrar111111111Dokument23 SeitenAdministracion de Cuentas Por Cobrar111111111Cynthia Gabriela Avelino EspinozaNoch keine Bewertungen

- Modelo Documento ParcelaDokument3 SeitenModelo Documento Parcela68puerto100% (1)

- Formato de ValorizacionDokument12 SeitenFormato de ValorizacionJohnmariv JohnkisNoch keine Bewertungen

- El PIB Total de Honduras Es deDokument4 SeitenEl PIB Total de Honduras Es deGina AndrewsNoch keine Bewertungen

- S5 Tarea-1Dokument3 SeitenS5 Tarea-1AriuNoch keine Bewertungen

- Ensayo Food IncDokument2 SeitenEnsayo Food IncJeffryMenaNoch keine Bewertungen

- Taller Modelo Estandar Del ComercioDokument3 SeitenTaller Modelo Estandar Del ComercioAna María Cardona100% (1)

- Plan de Estudios-Gastronomia y Gestion EmpresarialDokument1 SeitePlan de Estudios-Gastronomia y Gestion EmpresarialPedro Gonzales LeonNoch keine Bewertungen

- Instrucciones Fto 905Dokument15 SeitenInstrucciones Fto 905Documentos26Noch keine Bewertungen

- Terminal Terrestre de QuitumbeDokument32 SeitenTerminal Terrestre de QuitumbeCarlos Diego Clavijo Ticona100% (1)

- Infografia - Herramientas de Recolección de InformaciónDokument1 SeiteInfografia - Herramientas de Recolección de InformaciónANA GOMEZ50% (2)

- Pets-Prueba de Pull Test New Concept MiningDokument3 SeitenPets-Prueba de Pull Test New Concept MiningmanuelNoch keine Bewertungen

- Macro AmbienteDokument6 SeitenMacro AmbienteIván Suárez.100% (1)

- Cadena de Valor de La SedaDokument25 SeitenCadena de Valor de La Sedasofi_kabala100% (2)

- Compras PleDokument21 SeitenCompras PleLupita ARNoch keine Bewertungen

- El Factoring en El PeruDokument12 SeitenEl Factoring en El Perugabriela_mariño_24100% (2)

- El Control en El Proceso Administrativo de La CMAC Piura SAC, HuarazDokument4 SeitenEl Control en El Proceso Administrativo de La CMAC Piura SAC, HuarazJonathan M. Granados DepazNoch keine Bewertungen

- Razones Fundamentales de Las Diferencias Entre Saldos Bancarios y Registros Contables de Una EmpresaDokument7 SeitenRazones Fundamentales de Las Diferencias Entre Saldos Bancarios y Registros Contables de Una EmpresaAlanSunétNoch keine Bewertungen

- Aporte de Las TIC en Las EmpresasDokument4 SeitenAporte de Las TIC en Las EmpresasPato Vera OlavarriaNoch keine Bewertungen

- Entradas Peruanas Parte 1Dokument3 SeitenEntradas Peruanas Parte 1salomon centeno maguiñaNoch keine Bewertungen