Das könnte Ihnen auch gefallen

- Ley Sarbanes-Oxley combate fraudes contablesDokument27 SeitenLey Sarbanes-Oxley combate fraudes contablescarma200860% (5)

- Ley Sarbanes OxleyDokument17 SeitenLey Sarbanes OxleykatNoch keine Bewertungen

- Ley Sox y El Rol Del AuditorDokument7 SeitenLey Sox y El Rol Del AuditorIsaí Roca100% (1)

- Lo que todo auditor debe saber de SOX (40Dokument4 SeitenLo que todo auditor debe saber de SOX (40Sergio Poveda PovedaNoch keine Bewertungen

- Ley SOXDokument4 SeitenLey SOXYuoliz NoyolaNoch keine Bewertungen

- Ley Sarbanes OxleyDokument17 SeitenLey Sarbanes OxleyPaul De La Cruz SaldañaNoch keine Bewertungen

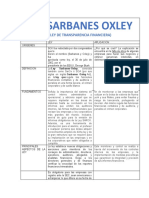

- Cuadro Ley SarbanesDokument3 SeitenCuadro Ley SarbanesRita RamirezNoch keine Bewertungen

- Ley SOX regula funciones financieras y auditoríaDokument6 SeitenLey SOX regula funciones financieras y auditoríaMónica Alejandra Díaz Cabrera100% (1)

- Market ProfileDokument48 SeitenMarket ProfileAlexGonzalez100% (1)

- Ley SarbanesDokument10 SeitenLey SarbanesAngie AirinNoch keine Bewertungen

- Proyectos Inmobiliarios IcgDokument109 SeitenProyectos Inmobiliarios IcgGilbert Minaya CotrinaNoch keine Bewertungen

- Portafolios de Inversion FORO SEMANA # 3Dokument5 SeitenPortafolios de Inversion FORO SEMANA # 3sara jasso puenteNoch keine Bewertungen

- Quiz 1 - Semana 3 - Ra - Primer Bloque-Matematicas Financieras - (Grupo3)Dokument5 SeitenQuiz 1 - Semana 3 - Ra - Primer Bloque-Matematicas Financieras - (Grupo3)Edwin Muñoz Avila50% (2)

- Normas de Auditoria (Naga-Nia)Dokument83 SeitenNormas de Auditoria (Naga-Nia)Liz maria Villalba duarteNoch keine Bewertungen

- Sintesis Nist SP 800 e Iso 27005Dokument3 SeitenSintesis Nist SP 800 e Iso 27005Tuxman UesNoch keine Bewertungen

- Tarea 2Dokument5 SeitenTarea 2Julio Barrera Arrieta50% (2)

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSVon EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSNoch keine Bewertungen

- Reactivos de Contabilidad Superior Grupo 5Dokument27 SeitenReactivos de Contabilidad Superior Grupo 5johiselizabeth0% (1)

- Mercado de Derivados - SCRIBDDokument49 SeitenMercado de Derivados - SCRIBDMyriam Gabriela Aguilera Zertuche100% (1)

- Ley Sarbanes OxleyDokument83 SeitenLey Sarbanes OxleyZus GonzalezNoch keine Bewertungen

- Análisis financiero Grupo BimboDokument29 SeitenAnálisis financiero Grupo BimbokenyiNoch keine Bewertungen

- NIIF en Honduras PDFDokument34 SeitenNIIF en Honduras PDFMjoelJvlNoch keine Bewertungen

- Tarea 3 Finanzas AdminDokument2 SeitenTarea 3 Finanzas AdminJeraldyn Cabrera75% (4)

- Gestión de la documentación de constitución y de contratación de la empresa. ADGG0308Von EverandGestión de la documentación de constitución y de contratación de la empresa. ADGG0308Noch keine Bewertungen

- Ley Sarbanes OxleyDokument13 SeitenLey Sarbanes OxleyAlvaro Canales HNoch keine Bewertungen

- Ley Sarbanes OxleyDokument13 SeitenLey Sarbanes OxleyFranz PachecoNoch keine Bewertungen

- Investigación SOXDokument4 SeitenInvestigación SOXpixies23100% (2)

- Parcial Segundo Corte Auditoria ForenseDokument2 SeitenParcial Segundo Corte Auditoria ForenseAngie Gomez RinconNoch keine Bewertungen

- Ausp01 U3 CP2Dokument27 SeitenAusp01 U3 CP2Macarena Andrea Campos MaldonadoNoch keine Bewertungen

- Ley Sarbanes OxleyDokument5 SeitenLey Sarbanes OxleyLuisBGNoch keine Bewertungen

- Sarbanes OxleyDokument12 SeitenSarbanes OxleyJACKELIN RODASNoch keine Bewertungen

- Informe Sarbanes OxleyDokument3 SeitenInforme Sarbanes OxleypabloNoch keine Bewertungen

- Ley Sarbanex OxleyDokument6 SeitenLey Sarbanex OxleyEnny Moreno BlandonNoch keine Bewertungen

- Ley SoxDokument4 SeitenLey SoxVictorVázquezNoch keine Bewertungen

- Sox CIA.1final v2Dokument16 SeitenSox CIA.1final v2Hector LopezNoch keine Bewertungen

- Ley SarbanesDokument5 SeitenLey SarbanesAdila NadiezhdaNoch keine Bewertungen

- AF Sesion 13Dokument31 SeitenAF Sesion 13Luis SanchezNoch keine Bewertungen

- SoxDokument9 SeitenSoxCatherine EsquivelNoch keine Bewertungen

- Ley Sabanes OxleyDokument11 SeitenLey Sabanes OxleyLina VenturyNoch keine Bewertungen

- Impacto de la Ley Sarbanes-Oxley en las empresas y la contabilidadDokument67 SeitenImpacto de la Ley Sarbanes-Oxley en las empresas y la contabilidadEdgar LemusNoch keine Bewertungen

- Ley SixDokument2 SeitenLey SixDiana SánchezNoch keine Bewertungen

- Coso SoxDokument30 SeitenCoso SoxEB VHNoch keine Bewertungen

- AdmonCompras - T4Dokument4 SeitenAdmonCompras - T4CC LobatoNoch keine Bewertungen

- Caso Enron, Ley SOA, Burbuja PuntocoDokument3 SeitenCaso Enron, Ley SOA, Burbuja PuntocoYannin CornejoNoch keine Bewertungen

- Ley Sabana OxleyDokument4 SeitenLey Sabana OxleyAndrea CastellanosNoch keine Bewertungen

- Ley Sabanex 1Dokument25 SeitenLey Sabanex 1FelaNoch keine Bewertungen

- LEY SOX - SARBANES OXLEYDokument4 SeitenLEY SOX - SARBANES OXLEYRayDark26Noch keine Bewertungen

- La Ley SOX y la auditoríaDokument9 SeitenLa Ley SOX y la auditoríaOsman PavonNoch keine Bewertungen

- Importancia de la Ley Sarbanes-OxleyDokument6 SeitenImportancia de la Ley Sarbanes-OxleyMaria RodriguezNoch keine Bewertungen

- Mejia Cardona Johanna 2017Dokument22 SeitenMejia Cardona Johanna 2017Frank Bill Palma LunaNoch keine Bewertungen

- Sarbanes OxleyDokument6 SeitenSarbanes OxleyLUISA PERALTANoch keine Bewertungen

- Asc Ley SarbanesDokument11 SeitenAsc Ley SarbanesHugo GarciaNoch keine Bewertungen

- Ley Sarbanes-OxleyDokument4 SeitenLey Sarbanes-OxleyDulce NunezNoch keine Bewertungen

- Ley SarbanesDokument6 SeitenLey SarbanesMARLEN GISELA ESQUIVEL CALYNoch keine Bewertungen

- Ley Sarbanes Oxley - KPMGDokument2 SeitenLey Sarbanes Oxley - KPMGCesar GonzalesNoch keine Bewertungen

- Union S.R.L Auditoria Forense-131Dokument18 SeitenUnion S.R.L Auditoria Forense-131silvia fernandezNoch keine Bewertungen

- Ley SabanexDokument25 SeitenLey SabanexRosaida Severino HenriquezNoch keine Bewertungen

- Ley Sarbanes-OxleyDokument8 SeitenLey Sarbanes-OxleyLuciano PedrazaNoch keine Bewertungen

- Diaz Jonathan U1T1Dokument5 SeitenDiaz Jonathan U1T1Jonathan DiazNoch keine Bewertungen

- Ley SoxDokument25 SeitenLey SoxMARIANoch keine Bewertungen

- Punto 6 Caso Enron Aporte 7Dokument2 SeitenPunto 6 Caso Enron Aporte 7jesus yesid escobarNoch keine Bewertungen

- Ley Sarbanes & Oxley implicancias empresas peruanasDokument2 SeitenLey Sarbanes & Oxley implicancias empresas peruanasDiego Omar Calampa RengifoNoch keine Bewertungen

- La Ley SarbanesDokument3 SeitenLa Ley Sarbanesfrankiedd18Noch keine Bewertungen

- Separata Del Control en La EmpresaDokument19 SeitenSeparata Del Control en La EmpresaBarbara huarca melchorNoch keine Bewertungen

- Verde Empleados Integración Profesional PresentaciónDokument16 SeitenVerde Empleados Integración Profesional PresentaciónALBERTH YEFERSON SOTO CANEPANoch keine Bewertungen

- Taller Normatividad - Revisorà - A FiscalDokument6 SeitenTaller Normatividad - Revisorà - A FiscalYennifer Yulieth Sánchez CortésNoch keine Bewertungen

- Marisleidyalba,+1338 4803 1 CEDokument41 SeitenMarisleidyalba,+1338 4803 1 CEGeorgina Marcela AriasNoch keine Bewertungen

- Presentacion Ley Sarbanes Oxley22Dokument19 SeitenPresentacion Ley Sarbanes Oxley22Monica Yadira Coello Ponce100% (1)

- Proyeto de Ley - Ley de Protección de Datos Personales y Habeas DataDokument38 SeitenProyeto de Ley - Ley de Protección de Datos Personales y Habeas DataTuxman UesNoch keine Bewertungen

- PCI DSS v3-2es-LA PDFDokument171 SeitenPCI DSS v3-2es-LA PDFBarcelona MSGNoch keine Bewertungen

- Tokenization Guidelines Info Supplement - En.esDokument23 SeitenTokenization Guidelines Info Supplement - En.esTuxman UesNoch keine Bewertungen

- Taller de Pentest LinuxDokument1 SeiteTaller de Pentest LinuxTuxman UesNoch keine Bewertungen

- OWASP Top 10 2017 EsDokument25 SeitenOWASP Top 10 2017 EsIvonne Juliette FrancoNoch keine Bewertungen

- PCI DSS v3-2es-LA PDFDokument171 SeitenPCI DSS v3-2es-LA PDFBarcelona MSGNoch keine Bewertungen

- Lectu RaDokument1 SeiteLectu RaTuxman UesNoch keine Bewertungen

- SQLDokument21 SeitenSQLjosephalbert40Noch keine Bewertungen

- Caso SOXDokument3 SeitenCaso SOXTuxman UesNoch keine Bewertungen

- Chubaca MuDokument1 SeiteChubaca MuTuxman UesNoch keine Bewertungen

- Hola MundoDokument1 SeiteHola MundoTuxman UesNoch keine Bewertungen

- Capitulo 1Dokument22 SeitenCapitulo 1Tuxman UesNoch keine Bewertungen

- APK A PCDokument2 SeitenAPK A PCJuniorNoch keine Bewertungen

- CuestionarioDokument27 SeitenCuestionarioTuxman UesNoch keine Bewertungen

- I.S.C. - 6to Sem - SimulacionDokument80 SeitenI.S.C. - 6to Sem - SimulacionAngel HerreraNoch keine Bewertungen

- BitacoraDokument1 SeiteBitacoraTuxman UesNoch keine Bewertungen

- Lenguaje EnsambladorDokument9 SeitenLenguaje EnsambladornaudysromeroNoch keine Bewertungen

- Reglamento Administración Académica UES PDFDokument16 SeitenReglamento Administración Académica UES PDFAsociación de Estudiantes de PeriodismoNoch keine Bewertungen

- 2015 01 29 Guia Laboratorio No.4 Rutas Por defecto+OSPF v3Dokument12 Seiten2015 01 29 Guia Laboratorio No.4 Rutas Por defecto+OSPF v3Tuxman UesNoch keine Bewertungen

- Mapa Procesos MevalheDokument1 SeiteMapa Procesos MevalhePierre AskNoch keine Bewertungen

- Significado de NullDokument73 SeitenSignificado de Nullbrokeeen100% (3)

- Practica7 DiagramasDeCasosDeUsoDokument12 SeitenPractica7 DiagramasDeCasosDeUsoTuxman UesNoch keine Bewertungen

- Primer Examen Parcial 1 Hdp115Dokument3 SeitenPrimer Examen Parcial 1 Hdp115Tuxman UesNoch keine Bewertungen

- Guia IIUnidad IIDokument23 SeitenGuia IIUnidad IITuxman UesNoch keine Bewertungen

- Algebra Relacional 2Dokument24 SeitenAlgebra Relacional 2Princesita FerminNoch keine Bewertungen

- Guía de Laboratorio #2-ArgoUMLDokument31 SeitenGuía de Laboratorio #2-ArgoUMLTuxman UesNoch keine Bewertungen

- Guia IIUnidad IIDokument23 SeitenGuia IIUnidad IITuxman UesNoch keine Bewertungen

- Significado de NullDokument73 SeitenSignificado de Nullbrokeeen100% (3)

- Expo Analisis Financiero Cap - IDokument59 SeitenExpo Analisis Financiero Cap - IMagaly Emi100% (1)

- Resultados Cuarto Trimestre 2012 ExalmarDokument22 SeitenResultados Cuarto Trimestre 2012 ExalmarChristopher Ayllòn GuerraNoch keine Bewertungen

- Matriz de Coherencia Tesis IIDokument3 SeitenMatriz de Coherencia Tesis IIkevin escuderoNoch keine Bewertungen

- Capitulo 5Dokument1 SeiteCapitulo 5iverNoch keine Bewertungen

- Preguntas Parcial Contabiliad Pasivo y PatrimonioDokument10 SeitenPreguntas Parcial Contabiliad Pasivo y Patrimonioosherdito100% (3)

- Ejercicio KuspitDokument1 SeiteEjercicio KuspitMuoNoch keine Bewertungen

- FPCA - ADFI - PIAC - Solución Tarea Corona-1Dokument4 SeitenFPCA - ADFI - PIAC - Solución Tarea Corona-1Francisco Javier Remartínez GermánNoch keine Bewertungen

- Cómo Se Clasifican Los Activos PDFDokument7 SeitenCómo Se Clasifican Los Activos PDFYarcelis GamarraNoch keine Bewertungen

- Diapositivas de Record Sa. FinalDokument15 SeitenDiapositivas de Record Sa. FinalpilarNoch keine Bewertungen

- Inventario Marco Normativo Niif 2015Dokument6 SeitenInventario Marco Normativo Niif 2015Nancy Facundo PintadoNoch keine Bewertungen

- 01 Introduccion y Costo de CapitalDokument45 Seiten01 Introduccion y Costo de CapitalJOSE LUISNoch keine Bewertungen

- Bbva Simnulador 1Dokument6 SeitenBbva Simnulador 1Franco Alberto Quillatupa ChNoch keine Bewertungen

- Examen Final Semana 8 Evaluacion de ProyectosDokument7 SeitenExamen Final Semana 8 Evaluacion de ProyectosYury AndreaNoch keine Bewertungen

- Revista Experto Tributario Octubre 2016Dokument12 SeitenRevista Experto Tributario Octubre 2016Eliecer Campos CárdenasNoch keine Bewertungen

- FAP Turbo Trading - Cuáles Son Las Mejores Razones para Utilizar Este Forex RobothDokument2 SeitenFAP Turbo Trading - Cuáles Son Las Mejores Razones para Utilizar Este Forex RobothnelsonayezboxkyxNoch keine Bewertungen

- Reconversión MonetariaDokument14 SeitenReconversión MonetariaAiskel Werhooks RodriguezNoch keine Bewertungen

- Taller: Análisis de Los Estados FinancierosDokument4 SeitenTaller: Análisis de Los Estados FinancierosIDANIA OSPINA MARINNoch keine Bewertungen

- Analisis Kia Motors CorporationDokument6 SeitenAnalisis Kia Motors CorporationDavidAchoteNoch keine Bewertungen

- Diario 2Dokument3 SeitenDiario 2FranciscoRiffoArayaNoch keine Bewertungen

- Anualidades TareaDokument4 SeitenAnualidades TareaJohnny Ivan PMNoch keine Bewertungen

- Introducción al mercado de capitalesDokument80 SeitenIntroducción al mercado de capitalesRichard OjedaNoch keine Bewertungen

- Análisis OPI Hoteles City ExpressDokument10 SeitenAnálisis OPI Hoteles City ExpressNelson Escalona100% (1)