Das könnte Ihnen auch gefallen

- Isu Tax (GST) BRRRDokument25 SeitenIsu Tax (GST) BRRRtaikoatulNoch keine Bewertungen

- Pemilikan PerniagaanDokument11 SeitenPemilikan PerniagaanhabibahNoch keine Bewertungen

- Kemelesetan Ekonomi: Pemberhentian Pekerja Dan Langkah Wajar MengatasiDokument3 SeitenKemelesetan Ekonomi: Pemberhentian Pekerja Dan Langkah Wajar Mengatasililolelya100% (25)

- Mikroekonomi Ialah Kajian IsuDokument6 SeitenMikroekonomi Ialah Kajian IsuIma Shasima100% (1)

- Dasar Dan Analisis Fiskal AssgmentDokument21 SeitenDasar Dan Analisis Fiskal AssgmentFirdaus RazakNoch keine Bewertungen

- Ulasan Webinar 1Dokument6 SeitenUlasan Webinar 1Elyna Tony MuntingNoch keine Bewertungen

- Pengantar Kewangan - Bab 2Dokument9 SeitenPengantar Kewangan - Bab 2Mardi UmarNoch keine Bewertungen

- Nota PerkongsianDokument4 SeitenNota PerkongsianEjai RizalNoch keine Bewertungen

- Dapatan Kajian PaDokument32 SeitenDapatan Kajian Paemin95100% (1)

- Nota Panduan Pengurusan Pejabat WordsDokument8 SeitenNota Panduan Pengurusan Pejabat WordsSuhaidy RamliNoch keine Bewertungen

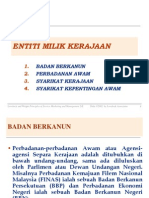

- Badan BerkanunDokument3 SeitenBadan BerkanunAisah_Haris100% (2)

- Kepentingan Etika PerniagaanDokument3 SeitenKepentingan Etika PerniagaanHanani hakimNoch keine Bewertungen

- Kuiz 1 Perlembagaan MalaysiaDokument4 SeitenKuiz 1 Perlembagaan MalaysiaAieyman DandanNoch keine Bewertungen

- Nisha - Kajian Majlis Perbandaran SelayangDokument17 SeitenNisha - Kajian Majlis Perbandaran SelayangAmy CruzNoch keine Bewertungen

- Pengurusan OrganisasiDokument14 SeitenPengurusan OrganisasifacultiesOFminDNoch keine Bewertungen

- Sosiologi Pembangunan Luar BandarDokument23 SeitenSosiologi Pembangunan Luar BandarNoraz LeeNoch keine Bewertungen

- Dasar Percukaian MalaysiaDokument2 SeitenDasar Percukaian MalaysiaRHASNoch keine Bewertungen

- Unit 2 Perkembangan KeusahawananDokument32 SeitenUnit 2 Perkembangan Keusahawanannurul50% (2)

- Nilai Dan Etika Perkhidmatan AwamDokument36 SeitenNilai Dan Etika Perkhidmatan Awamaimnazri4379100% (2)

- Gagasan 1 Malaysia PDFDokument25 SeitenGagasan 1 Malaysia PDFSelvi NadarajahNoch keine Bewertungen

- Ulasan Video GCEDDokument3 SeitenUlasan Video GCEDputra_83100% (1)

- INDIVIDUDokument6 SeitenINDIVIDUmuhammad hafidzi bin sulaiman100% (1)

- Topik 3 Keseimbangan PasaranDokument47 SeitenTopik 3 Keseimbangan PasaranJessica Richard75% (4)

- Pelan Tindakan Bencana Rekod (PTBR)Dokument40 SeitenPelan Tindakan Bencana Rekod (PTBR)PUSAT LATIHAN AADKNoch keine Bewertungen

- Akta KWSPDokument8 SeitenAkta KWSPHaz ShahNoch keine Bewertungen

- Penubuhan Barisan NasionalDokument3 SeitenPenubuhan Barisan NasionalUkasyah Hassan67% (6)

- Kesatuan SekerjaDokument8 SeitenKesatuan SekerjaPaRaDoX eLaKSaMaNaNoch keine Bewertungen

- Bab 4 Pengurusan Dalam Arena GlobalDokument28 SeitenBab 4 Pengurusan Dalam Arena GlobalMaria Abdul MalikNoch keine Bewertungen

- Bab 3Dokument32 SeitenBab 3Noorizda Emellia bt Mohd AzizNoch keine Bewertungen

- Fact Sheet Saringan KesihatanDokument11 SeitenFact Sheet Saringan KesihatanVirda GhazaliNoch keine Bewertungen

- Cbms4303 Sistem Pengurusan Maklumat Sept2023 970519016840Dokument25 SeitenCbms4303 Sistem Pengurusan Maklumat Sept2023 970519016840Hanis NurainaNoch keine Bewertungen

- Assignment Tengku Zulhilmi Bbek4203 Principles of MacroeconomicsDokument23 SeitenAssignment Tengku Zulhilmi Bbek4203 Principles of MacroeconomicsrikatamoyoNoch keine Bewertungen

- Entiti KerajaanDokument12 SeitenEntiti KerajaanCt Nurfatimah HussenNoch keine Bewertungen

- Matlamat Deb (Tugasan Oll Etnik)Dokument1 SeiteMatlamat Deb (Tugasan Oll Etnik)Cru BisaNoch keine Bewertungen

- Bab 1 Pengenalan Kepada MakroekonomiDokument53 SeitenBab 1 Pengenalan Kepada MakroekonomiNora AhmanNoch keine Bewertungen

- Akauntabiliti Dalam Perolehan KerajaanDokument10 SeitenAkauntabiliti Dalam Perolehan KerajaanFIR FADNoch keine Bewertungen

- Konsep PerorganisasianDokument19 SeitenKonsep PerorganisasianIntan NurhazwaniNoch keine Bewertungen

- Kajian Keperluan Fasiliti PDRMDokument5 SeitenKajian Keperluan Fasiliti PDRMIrzan Hallod100% (1)

- Liabiliti JuruauditDokument3 SeitenLiabiliti JuruauditzuraidaNoch keine Bewertungen

- Slide Bomba 1 Peranan Komuniti Dalam Pengurusan BencanaDokument23 SeitenSlide Bomba 1 Peranan Komuniti Dalam Pengurusan BencanaBravo Alpha100% (1)

- HBEF2703 Jurnal Refleksi (Group)Dokument8 SeitenHBEF2703 Jurnal Refleksi (Group)LanNoch keine Bewertungen

- Pengenalan Laporan KabinetDokument1 SeitePengenalan Laporan KabinetzakiNoch keine Bewertungen

- Pengenalan Kepada EkonomiDokument6 SeitenPengenalan Kepada EkonomiMarkhdayu MarwajiNoch keine Bewertungen

- Penilaian Projek PelaburanDokument11 SeitenPenilaian Projek PelaburanikhwanNoch keine Bewertungen

- Imbangan Pelarasan Latihan 1Dokument6 SeitenImbangan Pelarasan Latihan 1Zalina RoslanNoch keine Bewertungen

- G) Imu400 - Konsep PengeluaranDokument65 SeitenG) Imu400 - Konsep PengeluaranIzzat AmsyarNoch keine Bewertungen

- Latar Belakang UsahawanDokument21 SeitenLatar Belakang UsahawanShahirah Izzati0% (1)

- Bantuan Rakyat 1malaysiaDokument6 SeitenBantuan Rakyat 1malaysiaNurul HikmahNoch keine Bewertungen

- Malaysian EconomyDokument17 SeitenMalaysian EconomyizzatisafeeNoch keine Bewertungen

- Modul 5 - Pengenalan Penyakit PekerjaanDokument47 SeitenModul 5 - Pengenalan Penyakit PekerjaanSaiful Selamat100% (1)

- Tugasan Eko Dan PembangunanDokument18 SeitenTugasan Eko Dan PembangunanAzhar Property100% (2)

- Borang Penilaian Prestasi Khas Bagi Pegawai Kumpulan Pengurusan Dan Professional Dan Kumpulan Sokongan 2016Dokument5 SeitenBorang Penilaian Prestasi Khas Bagi Pegawai Kumpulan Pengurusan Dan Professional Dan Kumpulan Sokongan 2016Anonymous xMXvFt100% (1)

- GLUL3113 Bab 1 Hingga 10Dokument181 SeitenGLUL3113 Bab 1 Hingga 10Razi NanaNoch keine Bewertungen

- Perdagangan AntarabangsaDokument11 SeitenPerdagangan AntarabangsaSarah HoweNoch keine Bewertungen

- Angkatan Pertahanan AwamDokument7 SeitenAngkatan Pertahanan AwamMd Firdaus Hj MashorNoch keine Bewertungen

- Dasar Pensyarikatan MalaysiaDokument3 SeitenDasar Pensyarikatan MalaysiaMohamad Shuhmy Shuib100% (1)

- Konsep Percukaian IslamDokument10 SeitenKonsep Percukaian IslamEikhwan Ali100% (1)

- Muamalat AntarabangsaDokument254 SeitenMuamalat AntarabangsaNadirah Mohamad Sarif100% (1)

- Aplikasi ZakatDokument8 SeitenAplikasi ZakatShahiruddien AyobNoch keine Bewertungen

- Sistem Kewangan IslamDokument27 SeitenSistem Kewangan IslamSyazwanie MohamedNoch keine Bewertungen

- Strok - Angin AhmarDokument9 SeitenStrok - Angin AhmarEmallia Phypiet FitrianiNoch keine Bewertungen

- Garis PanduAn GeranDokument7 SeitenGaris PanduAn Geranhafis82Noch keine Bewertungen

- Soalan Dan Isu Dari Jabatan Di PBTDokument4 SeitenSoalan Dan Isu Dari Jabatan Di PBThafis82Noch keine Bewertungen

- BorangDokument1 SeiteBoranghafis82Noch keine Bewertungen

- 7 Rahsia Bisnes Gaya PosDokument7 Seiten7 Rahsia Bisnes Gaya PosAmirul AminNoch keine Bewertungen

- Seminar Mfa2006Dokument10 SeitenSeminar Mfa2006hafis82Noch keine Bewertungen

- Jadual Caruman PerkesoDokument2 SeitenJadual Caruman Perkesosetoi0567% (6)

- API Belanja HematDokument7 SeitenAPI Belanja Hemathafis82Noch keine Bewertungen

- LaissezDokument8 SeitenLaissezhafis82Noch keine Bewertungen

- Senarai Semak Pengursan KewanganDokument31 SeitenSenarai Semak Pengursan KewanganAzmie HuNoch keine Bewertungen

- Asp 05Dokument1 SeiteAsp 05hafis82Noch keine Bewertungen

- Asp 34Dokument2 SeitenAsp 34hafis82Noch keine Bewertungen

- Agihan Pembangunan Teori Dan PelaksanaanDokument6 SeitenAgihan Pembangunan Teori Dan Pelaksanaanhafis82Noch keine Bewertungen

- Kemahiran BekerjaDokument8 SeitenKemahiran Bekerjahafis82Noch keine Bewertungen

- Ekonomi Keynes BaruDokument5 SeitenEkonomi Keynes BaruMadner FarzNoch keine Bewertungen

- Borg BajetminiDokument5 SeitenBorg BajetminisyamilbunyaminNoch keine Bewertungen

- Basel II Merupakan Persetujuan Basel Yang KeduaDokument5 SeitenBasel II Merupakan Persetujuan Basel Yang Keduahafis82Noch keine Bewertungen

- LaissezDokument8 SeitenLaissezhafis82Noch keine Bewertungen

- Audit DalAmDokument7 SeitenAudit DalAmhafis82Noch keine Bewertungen

- Pasaran Modal IslamDokument3 SeitenPasaran Modal Islamhafis82Noch keine Bewertungen

- Garis Panduan Laporan Contoh Dan Penyata Kewangan Bagi Bank ...Dokument2 SeitenGaris Panduan Laporan Contoh Dan Penyata Kewangan Bagi Bank ...hafis82Noch keine Bewertungen

- Prosedur Pentadbiran Perkahwinan Perceraian Dan RujukDokument7 SeitenProsedur Pentadbiran Perkahwinan Perceraian Dan Rujukhafis82Noch keine Bewertungen

- War An UdaraDokument5 SeitenWar An Udarahafis82Noch keine Bewertungen

- MPSAS 17 Hartanah Logi Dan Peralatan - V1Dokument31 SeitenMPSAS 17 Hartanah Logi Dan Peralatan - V1hafis82Noch keine Bewertungen

- Prosedur Penyediaan Penyata Kewangan Tahunan LembagaDokument11 SeitenProsedur Penyediaan Penyata Kewangan Tahunan Lembagahafis82Noch keine Bewertungen

- Masalah InstallationDokument1 SeiteMasalah Installationhafis82Noch keine Bewertungen

- MPSAS 2 Penyata Aliran Tunai - V1Dokument21 SeitenMPSAS 2 Penyata Aliran Tunai - V1Yoon VioNoch keine Bewertungen

- Pentadbiran KontrakDokument42 SeitenPentadbiran Kontrakhafis82Noch keine Bewertungen

- IKLAN2013Dokument5 SeitenIKLAN2013hafis82Noch keine Bewertungen