Das könnte Ihnen auch gefallen

- Pertemuan 4 Dan 5 Laporan Keuangan Konsolidasi PengantarDokument17 SeitenPertemuan 4 Dan 5 Laporan Keuangan Konsolidasi PengantarMery RetnaningtyasNoch keine Bewertungen

- Bab 2 AKuntansi Keuangan LanjutanDokument12 SeitenBab 2 AKuntansi Keuangan Lanjutanerik80% (5)

- Akuntansi Keuangan Lanjutan - KonsolidasiDokument36 SeitenAkuntansi Keuangan Lanjutan - KonsolidasiAisha Sevina100% (1)

- Laporan Keuangan Konsolidasian Dan Laporan Keuangan TersendiriDokument5 SeitenLaporan Keuangan Konsolidasian Dan Laporan Keuangan TersendiriTia Chrisna Murti0% (1)

- Akl Bab 3Dokument15 SeitenAkl Bab 3agus hariyantoNoch keine Bewertungen

- (Chapter 3) An Introduction To Consolidated Financial StatementsDokument7 Seiten(Chapter 3) An Introduction To Consolidated Financial StatementsRifky DinulhaqNoch keine Bewertungen

- Tugas Asistensi Audit Chapter 16Dokument4 SeitenTugas Asistensi Audit Chapter 16indriNoch keine Bewertungen

- Bab 5 Akl Fixed Aset RevisiDokument20 SeitenBab 5 Akl Fixed Aset RevisiHaniedar NadifaNoch keine Bewertungen

- Akl 2, Transaksi Persediaan Hilir Ke HuluDokument9 SeitenAkl 2, Transaksi Persediaan Hilir Ke HuluHusen IbrahimNoch keine Bewertungen

- Ppt-Akl 2Dokument21 SeitenPpt-Akl 2Ainour HidayahNoch keine Bewertungen

- Akl II Bab 11Dokument37 SeitenAkl II Bab 11bernadheta50% (2)

- Arens Soal 19-29 (Hal 243)Dokument5 SeitenArens Soal 19-29 (Hal 243)LintangtmdNoch keine Bewertungen

- DownstreamDokument6 SeitenDownstreamYolaNoch keine Bewertungen

- Bab 12 PerpajakanDokument3 SeitenBab 12 PerpajakanRini KarismaNoch keine Bewertungen

- Akl 1Dokument36 SeitenAkl 1segararilo100% (1)

- Lab Akuntansi LanjutanDokument9 SeitenLab Akuntansi LanjutanMega YunitaNoch keine Bewertungen

- Akl 1Dokument7 SeitenAkl 1Jelly Mercelina01Noch keine Bewertungen

- Akun Dan Kelas Transaksi Dalam Siklus Akuisisi Dan PembayaranDokument8 SeitenAkun Dan Kelas Transaksi Dalam Siklus Akuisisi Dan PembayaranGilang Muhammad AkbarNoch keine Bewertungen

- Konsolidasi Dengan Metode EkuitasDokument9 SeitenKonsolidasi Dengan Metode EkuitasDody SusantoNoch keine Bewertungen

- Kepemilikan Tidak Langsung Dan Mutual Holding Akl 1Dokument11 SeitenKepemilikan Tidak Langsung Dan Mutual Holding Akl 1Alif Maulana100% (1)

- Fix Bab 5Dokument8 SeitenFix Bab 5Dillah AsnundNoch keine Bewertungen

- Soal Pertandingan Wacex Eza 2018Dokument22 SeitenSoal Pertandingan Wacex Eza 2018M Reza andriantoNoch keine Bewertungen

- TalithaRF 5APA Materalitasdanrisiko2Dokument13 SeitenTalithaRF 5APA Materalitasdanrisiko2talitharfNoch keine Bewertungen

- Akuntansi Keuangan Lanjutan II Teknik DaDokument20 SeitenAkuntansi Keuangan Lanjutan II Teknik DaRisma IstiqomahNoch keine Bewertungen

- Akuntansi Keuangan Lanjutan Bab 6Dokument27 SeitenAkuntansi Keuangan Lanjutan Bab 6trissa fittriNoch keine Bewertungen

- Tugas Kelompok Audit 2Dokument5 SeitenTugas Kelompok Audit 2fitri yuni ariska100% (2)

- AKL-Transaksi Antarperusahaan-PErsediaan Bagian 2. KEL 2Dokument26 SeitenAKL-Transaksi Antarperusahaan-PErsediaan Bagian 2. KEL 2Dina NorivanaNoch keine Bewertungen

- BAB 9 Kepemilikan Tidak Langsung Dan Mutual HoldingDokument23 SeitenBAB 9 Kepemilikan Tidak Langsung Dan Mutual HoldingAryaPratamaPutraNoch keine Bewertungen

- Pengauditan 2 Bab 19Dokument10 SeitenPengauditan 2 Bab 19Dwiyani Aprilia PutriNoch keine Bewertungen

- Makalah AKL 2Dokument18 SeitenMakalah AKL 2Nurwahyunita SulaimanNoch keine Bewertungen

- Saham Preferen Perusahaan Dan Laba Per Saham KonsolidasiDokument20 SeitenSaham Preferen Perusahaan Dan Laba Per Saham KonsolidasiHasan SafariNoch keine Bewertungen

- Bab 20 AuditingDokument8 SeitenBab 20 AuditingFaradil50% (2)

- Bab 19 Menyelesaikan Pengujian Dalam Siklus Akuisisi Dan PembayaranDokument25 SeitenBab 19 Menyelesaikan Pengujian Dalam Siklus Akuisisi Dan PembayaranFirda Nabillah50% (2)

- Akl 1Dokument14 SeitenAkl 1Di NiNoch keine Bewertungen

- Bab1 - TEORI KONSOLIDASI, AKUNTANSI PUSH-DOWN DAN USAHA PATUNGANDokument11 SeitenBab1 - TEORI KONSOLIDASI, AKUNTANSI PUSH-DOWN DAN USAHA PATUNGANRania Windarti100% (1)

- Akc005 Akuntansi Keuangan Lanjutan 1 Tugas Sesi 3Dokument4 SeitenAkc005 Akuntansi Keuangan Lanjutan 1 Tugas Sesi 3tiseu100% (1)

- Akl 2Dokument2 SeitenAkl 2Renna LestariaNoch keine Bewertungen

- Jawaban Audit Bab 22Dokument5 SeitenJawaban Audit Bab 22Rizky KurniawanNoch keine Bewertungen

- Pertanyaan Untuk Kelompok 3Dokument1 SeitePertanyaan Untuk Kelompok 3Rizka OktavianaNoch keine Bewertungen

- Ida Ayu Devi Ananda Gayatri - AKL 2 - BAB 2Dokument7 SeitenIda Ayu Devi Ananda Gayatri - AKL 2 - BAB 2Devi AnandaNoch keine Bewertungen

- Bab-7 Kombinasi Bisnis BertahapDokument18 SeitenBab-7 Kombinasi Bisnis Bertahapshoimatul fitriyah100% (1)

- Akl Bab 8Dokument30 SeitenAkl Bab 8Irma Nguza Netho100% (1)

- Akuntansi Keuangan Lanjutan LatihanDokument13 SeitenAkuntansi Keuangan Lanjutan LatihanNurmila SiregarNoch keine Bewertungen

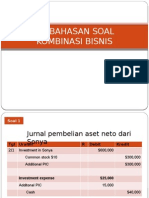

- Pembahasan Soal Kombinasi BisnisDokument41 SeitenPembahasan Soal Kombinasi BisnisZia Ulhaq As Shidqi0% (1)

- Pengaruh Downstream Dan Upstream Terhadap Perhitungan LabaDokument7 SeitenPengaruh Downstream Dan Upstream Terhadap Perhitungan LabaFahrezi PutraNoch keine Bewertungen

- Perubahan Akuntansi 2Dokument21 SeitenPerubahan Akuntansi 2dwikaNoch keine Bewertungen

- Uas SiaDokument2 SeitenUas SiaAmalia SyafiraNoch keine Bewertungen

- 6LabaAtasTransaksiKelompokUsaha AsetTetapDokument27 Seiten6LabaAtasTransaksiKelompokUsaha AsetTetapZiehanNoch keine Bewertungen

- Bab 10 ANAK PERUSAHAAN DENGAN SAHAM PREFERENDokument48 SeitenBab 10 ANAK PERUSAHAAN DENGAN SAHAM PREFERENkuliati odeNoch keine Bewertungen

- Penjualan DownstreamDokument12 SeitenPenjualan DownstreamAdi Saputra100% (1)

- Jawaban Akuntansi Keuangan Lanjutan 2Dokument3 SeitenJawaban Akuntansi Keuangan Lanjutan 2riarosalia50% (2)

- Teori KonsolidasiDokument7 SeitenTeori KonsolidasiDian Perdana Putra100% (1)

- Akuntansi Keuangan Lanjutan Chapter 5 Bahasa IndonesiaDokument52 SeitenAkuntansi Keuangan Lanjutan Chapter 5 Bahasa Indonesiameyliana fransiska67% (3)

- Bab 18Dokument18 SeitenBab 18Trisula Nurulfajri PandunitaNoch keine Bewertungen

- Business CombinationDokument46 SeitenBusiness CombinationLinda TandrianyNoch keine Bewertungen

- AKL - EKA 437 B2 - Ni Putu Tasya Tirana Charlist - 1807531244 - 32Dokument4 SeitenAKL - EKA 437 B2 - Ni Putu Tasya Tirana Charlist - 1807531244 - 32Tasya Tirana CharlistNoch keine Bewertungen

- Resume Asdos Akl 2 - Laporan Keuangan KonsolidasiDokument6 SeitenResume Asdos Akl 2 - Laporan Keuangan KonsolidasiIntan Nur MulyawatyNoch keine Bewertungen

- Kel 3 Entitas Konsolidasi Dan Laporan Keuangan KonsolidasianDokument28 SeitenKel 3 Entitas Konsolidasi Dan Laporan Keuangan KonsolidasianTri Dewi ShintawatiNoch keine Bewertungen

- BAB 7 APLK Pertemuan 9Dokument12 SeitenBAB 7 APLK Pertemuan 9Faiz ChouNoch keine Bewertungen

- Laporan Keuangan KonsolidasiDokument7 SeitenLaporan Keuangan Konsolidasifebria_cahya0% (1)