Das könnte Ihnen auch gefallen

- TEMA 3 Patrimonio y ContabilidadDokument11 SeitenTEMA 3 Patrimonio y Contabilidadmisko100% (33)

- Contabilidad VIDokument47 SeitenContabilidad VIgbermejochairez201095% (56)

- 01-Introducción A La ContabilidadDokument12 Seiten01-Introducción A La Contabilidadotero250100% (14)

- 02-Teoría Del Cargo y Abono Diario y MayorDokument9 Seiten02-Teoría Del Cargo y Abono Diario y Mayorotero250100% (51)

- Cuentas ContablesDokument3 SeitenCuentas ContablesLuis Moflis ReinosoNoch keine Bewertungen

- Ejercicio PatrimonioDokument24 SeitenEjercicio PatrimonioTatiana OrduzNoch keine Bewertungen

- EJERCICIOS CONTABILIDAD I iutePHiDokument4 SeitenEJERCICIOS CONTABILIDAD I iutePHidaniela0% (1)

- Ejercicios de ChequesDokument2 SeitenEjercicios de ChequesGabyPatriciaBNoch keine Bewertungen

- Clase Soportes ContablesDokument41 SeitenClase Soportes ContablesAshly SilvaNoch keine Bewertungen

- Clasificacion de Las CuentasDokument6 SeitenClasificacion de Las CuentasManuel ZambranoNoch keine Bewertungen

- Guia de Ejercicios VariosDokument15 SeitenGuia de Ejercicios Variosanon-25817360% (5)

- SOLUCIONES Ejercicios Ciclo Contable PDFDokument11 SeitenSOLUCIONES Ejercicios Ciclo Contable PDFIESTierra50% (2)

- INTRODUCCION Proyecto ContabilidadDokument1 SeiteINTRODUCCION Proyecto ContabilidadJosue Romero100% (1)

- Preguntas para El Foro Contabilidad y Finanzas CCDokument5 SeitenPreguntas para El Foro Contabilidad y Finanzas CCJESUS CAMILO PEREZ TORRESNoch keine Bewertungen

- Istrucciones - Evaluación Libro Diario - MayorDokument4 SeitenIstrucciones - Evaluación Libro Diario - Mayorgreta cortez100% (1)

- Gomez-Lizardi EjerciciosDokument4 SeitenGomez-Lizardi EjerciciosNoyka GomezNoch keine Bewertungen

- Sociedad AnonimaDokument2 SeitenSociedad AnonimaKatia Giuliana Aguado PradoNoch keine Bewertungen

- Asiento DiarioDokument3 SeitenAsiento Diariojesusaua8701Noch keine Bewertungen

- Cuentas de Balance General en La ContabilidadDokument20 SeitenCuentas de Balance General en La ContabilidadAlejandra Rocha100% (1)

- Introduccion A La Contaduria Actividad 2Dokument13 SeitenIntroduccion A La Contaduria Actividad 2jessica carbajalNoch keine Bewertungen

- Estados Financieros - 2016 - II SolucionarioDokument18 SeitenEstados Financieros - 2016 - II SolucionarioGinaNoch keine Bewertungen

- CICLO CONTABLE CompletoDokument83 SeitenCICLO CONTABLE CompletoKatterina Guerra100% (1)

- Hoja de Trabajo y Estados Financiero PDFDokument33 SeitenHoja de Trabajo y Estados Financiero PDFElycandy Quisocala CariNoch keine Bewertungen

- Ejercicios de PatrimonioDokument1 SeiteEjercicios de PatrimonioChristianMederos100% (2)

- Taller de Patrimonio Neto - SociedadesDokument42 SeitenTaller de Patrimonio Neto - SociedadesComisión de Jóvenes ProfesionalesNoch keine Bewertungen

- Caja ChicaDokument4 SeitenCaja ChicaChallco DavidNoch keine Bewertungen

- Deber Ejercicios Libro Diario y MayorDokument2 SeitenDeber Ejercicios Libro Diario y MayorRomina SANoch keine Bewertungen

- Ejemplo Cooperativas Crédito y AhorroDokument2 SeitenEjemplo Cooperativas Crédito y AhorroJohnnparrNoch keine Bewertungen

- Ejercicio de ARQUEO DE CAJADokument1 SeiteEjercicio de ARQUEO DE CAJAJuan Carlos FerreyraNoch keine Bewertungen

- Ejercicios de Aperturas de S.C. y Sociedad Anonima 4to.,P.C.Dokument4 SeitenEjercicios de Aperturas de S.C. y Sociedad Anonima 4to.,P.C.Gabriel Quej Ac100% (1)

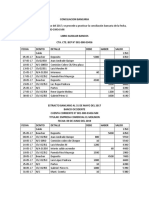

- Conciliacion BancariaDokument6 SeitenConciliacion BancariaSantos AndinoNoch keine Bewertungen

- Ejercicios Contabilidad BasicaDokument2 SeitenEjercicios Contabilidad BasicaCristian Oyarce63% (8)

- Ejercicios PracticosDokument1 SeiteEjercicios PracticosManuel Flores LezamaNoch keine Bewertungen

- Casos Practicos Operaciones PasivasDokument1 SeiteCasos Practicos Operaciones PasivasJhon VilcaNoch keine Bewertungen

- El Tratamiento Contable y Fiscal Del Grupo EmpresarialDokument8 SeitenEl Tratamiento Contable y Fiscal Del Grupo EmpresarialVictor Alfonso Lopez VargasNoch keine Bewertungen

- Ejercicios Practicos Partida Doble Cargo y AbonoDokument2 SeitenEjercicios Practicos Partida Doble Cargo y AbonoISIDRO LOAYZA SEMPER AMICI100% (1)

- Historia de La Banca en El SalvadorDokument9 SeitenHistoria de La Banca en El SalvadorHermes HernándezNoch keine Bewertungen

- Ejercicios de Ecuación PatrimonialDokument2 SeitenEjercicios de Ecuación PatrimonialOrlenia Salazar89% (9)

- Libro MayorDokument2 SeitenLibro MayorBautistaCubaAlex67% (3)

- Ejercicios de Asientos ContablesDokument10 SeitenEjercicios de Asientos ContablesMariana MorenoNoch keine Bewertungen

- C.E: Insa: Bachillerato Tecnico Vocacional Administrativo ContableDokument33 SeitenC.E: Insa: Bachillerato Tecnico Vocacional Administrativo ContableSpartano XdxdNoch keine Bewertungen

- Ejercicio Asientos de Diario (130 Asientos)Dokument8 SeitenEjercicio Asientos de Diario (130 Asientos)Blur Pfd100% (1)

- Tarea 2 Practica de Contabilidad IDokument3 SeitenTarea 2 Practica de Contabilidad IAna isabel CruzNoch keine Bewertungen

- Iniciación A La ContabilidadDokument83 SeitenIniciación A La ContabilidadFelix Rafael Allocca TroconisNoch keine Bewertungen

- Explicación PCGA Con CAsos (Modo de Compatibilidad) PDFDokument34 SeitenExplicación PCGA Con CAsos (Modo de Compatibilidad) PDFCindy Huerta N100% (2)

- Ejercicios de Contabilidad BasicaDokument2 SeitenEjercicios de Contabilidad BasicaCastillo Artur100% (1)

- Contabilidad 1Dokument99 SeitenContabilidad 1canelonesc4654100% (5)

- Cuentas Por Cobrar ImprimirDokument9 SeitenCuentas Por Cobrar ImprimirWELMAR RINCONNoch keine Bewertungen

- Elementos PatrimonialesDokument11 SeitenElementos PatrimonialesCristina Mabel Vergara100% (1)

- Trabajo #1 Semana 2Dokument2 SeitenTrabajo #1 Semana 2Julian PerezNoch keine Bewertungen

- Solucion Ejercicio de Ajuste y Hoja de TDokument4 SeitenSolucion Ejercicio de Ajuste y Hoja de TRocio LopezNoch keine Bewertungen

- Cuentas IncobrablesDokument3 SeitenCuentas IncobrablesMiriam NatarenoNoch keine Bewertungen

- Portafolio de Contabilidad Superior IDokument114 SeitenPortafolio de Contabilidad Superior IMary Ramírez MielesNoch keine Bewertungen

- Ejercicios Contables-10 de Nov.-2016Dokument11 SeitenEjercicios Contables-10 de Nov.-2016joalamsaNoch keine Bewertungen

- Libros Auxiliares de ContabilidadDokument19 SeitenLibros Auxiliares de ContabilidadSergio ChévezNoch keine Bewertungen

- Guia de Contenidos Teoricos y Practicos de Sic I 2 TrimestreDokument29 SeitenGuia de Contenidos Teoricos y Practicos de Sic I 2 Trimestremarielfraga100% (1)

- Udp Contaii Patrimonio U.chileDokument11 SeitenUdp Contaii Patrimonio U.chileARTURO URZUANoch keine Bewertungen

- Practica Del Tema 1Dokument3 SeitenPractica Del Tema 1DAFNE VICENTE TAVERASNoch keine Bewertungen

- Capital ContableDokument45 SeitenCapital ContableIleana ENoch keine Bewertungen

- Tarea 10 de Contabilidad 2Dokument6 SeitenTarea 10 de Contabilidad 2glorisselNoch keine Bewertungen

- Ejercicio Del Flujo de Efectivo Semana 4Dokument6 SeitenEjercicio Del Flujo de Efectivo Semana 4Yaneisa Marisel Colmenares Valle100% (1)

- Modelo Contrato Constitutivo 2 SasDokument4 SeitenModelo Contrato Constitutivo 2 SasNayeli MoranNoch keine Bewertungen

- Estados Financieros SuperciasDokument8 SeitenEstados Financieros SuperciasJohn RomeroNoch keine Bewertungen

- La Indivisibilidad de La AcciónDokument3 SeitenLa Indivisibilidad de La AcciónPepe CM100% (1)

- Las Categorias Del Impuesto A La RentaDokument40 SeitenLas Categorias Del Impuesto A La RentaRick HunterNoch keine Bewertungen

- Caso Práctico Análisis PorcentualDokument13 SeitenCaso Práctico Análisis PorcentualYOMAR PILLACANoch keine Bewertungen

- Cálculo de La Renta Presuntiva, Ejercicio Práctico - Comunidad ContableDokument2 SeitenCálculo de La Renta Presuntiva, Ejercicio Práctico - Comunidad ContableAnonymous 0IqdwovxsNoch keine Bewertungen

- Shim y Siegel Cap 2 - Anal FinancieroDokument60 SeitenShim y Siegel Cap 2 - Anal Financieroce2jnz100% (2)

- Glosario de ContabilidadDokument5 SeitenGlosario de ContabilidadOneill AlternativoNoch keine Bewertungen

- Transport. EpDokument14 SeitenTransport. EpNilton Manrique CossioNoch keine Bewertungen

- El Ciclo ContableDokument68 SeitenEl Ciclo ContableMarcela Vásquez0% (1)

- Banco de Preguntas-Grupo 1Dokument8 SeitenBanco de Preguntas-Grupo 1Bryan CusquilloNoch keine Bewertungen

- Parcial Final Gerencia Financiera - CPCHDokument20 SeitenParcial Final Gerencia Financiera - CPCHCarolina ParraNoch keine Bewertungen

- Sociedad AnonimaDokument24 SeitenSociedad Anonimaricardo100% (1)

- Memoria Banco Penta 2012Dokument135 SeitenMemoria Banco Penta 2012Diario ElMostrador.clNoch keine Bewertungen

- Administracion Del EfectivoDokument34 SeitenAdministracion Del EfectivoHarlem YstNoch keine Bewertungen

- Capitulo 13Dokument49 SeitenCapitulo 13ISISNoch keine Bewertungen

- Guia Proteccion Patrimonial Empresa FamiliarDokument21 SeitenGuia Proteccion Patrimonial Empresa Familiarsindy maryany gutierrez ochoaNoch keine Bewertungen

- Declaracion Juramentada 2023Dokument2 SeitenDeclaracion Juramentada 2023Jennifer PmNoch keine Bewertungen

- Curso Contabilidad Básica Aula FácilDokument57 SeitenCurso Contabilidad Básica Aula FácilItaliana ItalianoNoch keine Bewertungen

- Formulario 210-Renta de Trabajo-LORAINE Y LEIDY ARRIETA GARCIADokument9 SeitenFormulario 210-Renta de Trabajo-LORAINE Y LEIDY ARRIETA GARCIAloraineNoch keine Bewertungen

- Carolina Calderón Control2Dokument6 SeitenCarolina Calderón Control2Carolina CalderonNoch keine Bewertungen

- Estados ContaDokument35 SeitenEstados ContaJessiica DenisNoch keine Bewertungen

- Estructura Politica de IngresosDokument6 SeitenEstructura Politica de IngresosNICOLAS FONTALVOPEREZNoch keine Bewertungen

- Ley de Impuesto Sobre La Renta Con Ref. Hasta Dic.2012Dokument60 SeitenLey de Impuesto Sobre La Renta Con Ref. Hasta Dic.2012Benjamín Ramos MartinezNoch keine Bewertungen

- Filamentos Industriales S.A. Grupo 4 Trabajo FinalDokument143 SeitenFilamentos Industriales S.A. Grupo 4 Trabajo FinalLuna QuispeNoch keine Bewertungen

- Tipos de Fuentes de Financiamiento PresentacionDokument15 SeitenTipos de Fuentes de Financiamiento PresentacionLio D GamoNoch keine Bewertungen

- Grupo N0. 3 Contabilida de Sociedades-2Dokument13 SeitenGrupo N0. 3 Contabilida de Sociedades-2David CáceresNoch keine Bewertungen

- Metodoflujo BimboDokument94 SeitenMetodoflujo BimboKarelly ValenciaNoch keine Bewertungen