Das könnte Ihnen auch gefallen

- Exercícios Auditoria I - Revisão NTIIDokument25 SeitenExercícios Auditoria I - Revisão NTIIJP Lima100% (1)

- Gabarito Auditoria ConatbilDokument11 SeitenGabarito Auditoria ConatbilPriscilla Henk100% (1)

- Auditoria Externa GuiaDokument6 SeitenAuditoria Externa GuiaFrancisco Manuel Joao100% (1)

- Teste I - 25.04.09Dokument4 SeitenTeste I - 25.04.09Edson Jorge Mandlate100% (4)

- Auditoria de documentaçãoDokument37 SeitenAuditoria de documentaçãoLeo D'leonel Inacio100% (1)

- Cap5 - Controlo InternoDokument20 SeitenCap5 - Controlo InternoCarla Vaz LinoNoch keine Bewertungen

- Aula 2 - Planeamento de Uma Auditoria-1Dokument31 SeitenAula 2 - Planeamento de Uma Auditoria-1Nabí Júlio Nota100% (1)

- Exercícios Práticos de Audit InternaDokument3 SeitenExercícios Práticos de Audit InternaEdwilson Tarcisio Jafar67% (3)

- Avaliacao Do Risco InerenteDokument17 SeitenAvaliacao Do Risco InerentePaulo Silvestre100% (4)

- Normas Auditoria e Relato FinanceiroDokument26 SeitenNormas Auditoria e Relato FinanceiroEzequiel Njirazafa100% (5)

- A Prova de Auditoria (ISA 500)Dokument22 SeitenA Prova de Auditoria (ISA 500)Oliveira Bruno Jr.80% (5)

- Procedimentos Auditoria FinançasDokument32 SeitenProcedimentos Auditoria FinançasJoão Gil100% (7)

- Auditoria IntroduçãoDokument30 SeitenAuditoria IntroduçãoFabia sitoe100% (1)

- Teste 01 Auditoria Interna 2020Dokument6 SeitenTeste 01 Auditoria Interna 2020eugenionhavotsoNoch keine Bewertungen

- 2º Exame Frequência Laboral CorrigidoDokument6 Seiten2º Exame Frequência Laboral CorrigidoEdson Jorge MandlateNoch keine Bewertungen

- Aula 04 - Metodologias Fases Da Auditoria InternaDokument8 SeitenAula 04 - Metodologias Fases Da Auditoria InternaAnonymous 0QON1mLAqY100% (1)

- 8 - Auditoria Às Existências e Custo Das Exixtências Vendidas e ConsumidasDokument16 Seiten8 - Auditoria Às Existências e Custo Das Exixtências Vendidas e Consumidasfefthe737100% (5)

- Procedimentos para Obtenção de Prova em AuditoriaDokument6 SeitenProcedimentos para Obtenção de Prova em AuditoriaDalua Tivane100% (1)

- Papeis de TrabalhoDokument14 SeitenPapeis de TrabalhoTomás Rosa Manhisse100% (1)

- Avaliação de Riscos Da Auditoria FiscalDokument14 SeitenAvaliação de Riscos Da Auditoria FiscalTC Nelinho Candido100% (2)

- Auditoria de contas a receber em empresaDokument5 SeitenAuditoria de contas a receber em empresarroricardoNoch keine Bewertungen

- Procedimento de Auditoria - Prática PDFDokument28 SeitenProcedimento de Auditoria - Prática PDFUlisses CaetanoNoch keine Bewertungen

- Ética profissional Código OCAMDokument7 SeitenÉtica profissional Código OCAMEnio Jorge MalemaNoch keine Bewertungen

- AMOSTRAGEM EM AUDITORIA ChigonaDokument24 SeitenAMOSTRAGEM EM AUDITORIA ChigonaJuvêncio Chigona100% (2)

- Programas de Auditoria para Áreas FuncionaisDokument32 SeitenProgramas de Auditoria para Áreas FuncionaisSheila Mananze100% (4)

- Ficha de Exercicios - Auditoria Financeira - 4Dokument2 SeitenFicha de Exercicios - Auditoria Financeira - 4Tony Domingos SaboneteNoch keine Bewertungen

- Aula 05 - Estruturação Gabinete de Auditoria InternaDokument5 SeitenAula 05 - Estruturação Gabinete de Auditoria InternaAli Afonso Chale80% (5)

- 6 Controlo InternoDokument26 Seiten6 Controlo InternoMarcia De Jesus Francisco100% (1)

- Auditoria de Compras e Dívidas a PagarDokument22 SeitenAuditoria de Compras e Dívidas a PagarGarbuse0% (1)

- Formas de Registo Do Controlo InternoDokument2 SeitenFormas de Registo Do Controlo InternoLuís Alves EmílioNoch keine Bewertungen

- Evolução Histórica da Auditoria InternaDokument2 SeitenEvolução Histórica da Auditoria InternaAli Afonso ChaleNoch keine Bewertungen

- Auditoria do Capital PróprioDokument11 SeitenAuditoria do Capital PróprioJuvêncio Chigona100% (5)

- Teste I - AI - ISCAM 2021 - LDokument5 SeitenTeste I - AI - ISCAM 2021 - LLigia Macuacua100% (1)

- Auditoria Externa: Procedimentos e TécnicasDokument3 SeitenAuditoria Externa: Procedimentos e TécnicasVeronio Zualo0% (1)

- Aula 03 - Evolução Historica de A. IDokument2 SeitenAula 03 - Evolução Historica de A. Iamarildo100% (4)

- UAIM-FEG-Contabilidade e AuditoriaDokument6 SeitenUAIM-FEG-Contabilidade e AuditoriaADERITO100% (2)

- Prova de Auditoria ISA 500Dokument66 SeitenProva de Auditoria ISA 500Fabia sitoe100% (1)

- Auditoria de VendasDokument5 SeitenAuditoria de VendasBla Bla75% (4)

- Manual de Auditoria FinanceiraDokument117 SeitenManual de Auditoria Financeirazarino100% (1)

- Auditoria financeira: conceitos, normas e procedimentosDokument151 SeitenAuditoria financeira: conceitos, normas e procedimentosAntónio Kinanga Paulo João100% (2)

- Auditoria Das VendasDokument37 SeitenAuditoria Das VendasLucio Hortencio100% (1)

- Aula 02 - Perfil Do Auditor InternoDokument4 SeitenAula 02 - Perfil Do Auditor InternoXavier Marcio100% (2)

- Auditoria e A Profissão de AuditorDokument94 SeitenAuditoria e A Profissão de AuditorSergio Alfredo Macore100% (2)

- Auditoria: Conceitos e TiposDokument16 SeitenAuditoria: Conceitos e TiposZeinil Gafur100% (1)

- Relatório de Auditória Anual de ContasDokument254 SeitenRelatório de Auditória Anual de ContasRaoni GonçalvesNoch keine Bewertungen

- Fases Auditoria InternaDokument9 SeitenFases Auditoria InternaAli Afonso ChaleNoch keine Bewertungen

- Plano Tematico & Analitico - Contabilidade Financeira I - Tronco Comum 2021 Novo Curriculo, EditadoDokument3 SeitenPlano Tematico & Analitico - Contabilidade Financeira I - Tronco Comum 2021 Novo Curriculo, EditadoEduardo ValenteNoch keine Bewertungen

- Controlo Interno - 2017 2Dokument89 SeitenControlo Interno - 2017 2jessica100% (1)

- Teste Substantivos As Demonstrações FinanceirasDokument10 SeitenTeste Substantivos As Demonstrações FinanceirasSergio Alfredo MacoreNoch keine Bewertungen

- Introdução à Auditoria: Conceitos e ObjetivosDokument101 SeitenIntrodução à Auditoria: Conceitos e ObjetivosAntónio Kinanga Paulo João100% (1)

- Auditoria Fiscal MoçambicanaDokument10 SeitenAuditoria Fiscal MoçambicanaIssufo Ibrahimo da NsfNoch keine Bewertungen

- I Cap Evolucao Da Auditoria em MocambiqueDokument21 SeitenI Cap Evolucao Da Auditoria em MocambiqueZACARIAS. TEMBE100% (4)

- O Risco No Processo de Auditoria InternaDokument10 SeitenO Risco No Processo de Auditoria InternaJuvêncio Chigona100% (1)

- Normas Auditoria ResumoDokument13 SeitenNormas Auditoria ResumoVioleta Neil Neil67% (3)

- Infraestrutura ContabilísticaDokument102 SeitenInfraestrutura ContabilísticaAlcido Juaniha100% (6)

- Codigo de Etica e Deontologia Profissional Da OcamDokument12 SeitenCodigo de Etica e Deontologia Profissional Da OcamJussub2100% (5)

- Leis SAsDokument60 SeitenLeis SAsapi-3800244100% (1)

- Diferenças Leis SAsDokument41 SeitenDiferenças Leis SAsapi-3800244Noch keine Bewertungen

- Aula 8 - ProcedimentosDokument9 SeitenAula 8 - Procedimentosapi-3800244100% (3)

- Aula 7 - To - ExercíciosDokument9 SeitenAula 7 - To - Exercíciosapi-38002440% (1)

- Aula 6 - Testes de AuditoriaDokument17 SeitenAula 6 - Testes de Auditoriaapi-380024482% (11)

- Aula 8 - Procedimentos - ExercíciosDokument6 SeitenAula 8 - Procedimentos - Exercíciosapi-3800244100% (1)

- Aula 7 - ToDokument16 SeitenAula 7 - Toapi-3800244Noch keine Bewertungen

- Aula 4 - Formas e Tipos de AuditoriaDokument15 SeitenAula 4 - Formas e Tipos de Auditoriaapi-380024489% (19)

- Aula 6 - Testes de Auditoria - ExercíciosDokument6 SeitenAula 6 - Testes de Auditoria - Exercíciosapi-3800244100% (4)

- Aula 4 - Formas e Tipos de Auditoria - ExercíciosDokument4 SeitenAula 4 - Formas e Tipos de Auditoria - Exercíciosapi-3800244100% (1)

- Aula 3 - NormasDokument16 SeitenAula 3 - Normasapi-3800244100% (1)

- Aula 3 - Normas - ExercíciosDokument6 SeitenAula 3 - Normas - Exercíciosapi-3800244Noch keine Bewertungen

- Aula 2 - Evolução, ÓrgãosDokument17 SeitenAula 2 - Evolução, Órgãosapi-3800244100% (2)

- Teoria do Sistema-Mundo de WallersteinDokument2 SeitenTeoria do Sistema-Mundo de WallersteinFelipeNoch keine Bewertungen

- Como Investir Na Bolsa de ValoresDokument51 SeitenComo Investir Na Bolsa de ValoresDaniel LivioNoch keine Bewertungen

- Contabilização de operações bancáriasDokument20 SeitenContabilização de operações bancáriascarlosNoch keine Bewertungen

- Nova Ordem MundialDokument6 SeitenNova Ordem MundialFranciscoNoch keine Bewertungen

- O que é o FCVS e sua função no sistema habitacional brasileiroDokument3 SeitenO que é o FCVS e sua função no sistema habitacional brasileiroBruno GadelhaNoch keine Bewertungen

- Plano Diretor da Reforma do Estado brasileiroDokument74 SeitenPlano Diretor da Reforma do Estado brasileiroJoão SBNoch keine Bewertungen

- Convênio entre Petrobras e PRF para reforma de posto e segurança em rodovias de SergipeDokument11 SeitenConvênio entre Petrobras e PRF para reforma de posto e segurança em rodovias de Sergipempgalvao30Noch keine Bewertungen

- A importância dos recursos mineraisDokument9 SeitenA importância dos recursos mineraisLuciana CristinaNoch keine Bewertungen

- l2 - Lista de Exerccios Divprop e Regra SociedadeDokument3 Seitenl2 - Lista de Exerccios Divprop e Regra SociedadelynchyNoch keine Bewertungen

- Custo Marginal - Apostila 01Dokument9 SeitenCusto Marginal - Apostila 01Luciana MaraNoch keine Bewertungen

- Crise no Modo FeudalDokument8 SeitenCrise no Modo FeudalVal CândidoNoch keine Bewertungen

- Materiais e Projeto de Instalações HidráulicasDokument4 SeitenMateriais e Projeto de Instalações HidráulicasglauciageNoch keine Bewertungen

- Teste Cpa 10Dokument6 SeitenTeste Cpa 10Fox LafaieteNoch keine Bewertungen

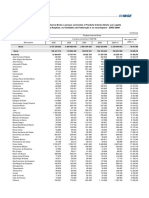

- Pib Municipios Brasileiros (2005-2009)Dokument104 SeitenPib Municipios Brasileiros (2005-2009)Eliel Almeida SoaresNoch keine Bewertungen

- Estudo Dirigido - I UnidadeDokument6 SeitenEstudo Dirigido - I UnidadeLouyse GregorioNoch keine Bewertungen

- Caso MaringáDokument2 SeitenCaso MaringáJimakoz100% (1)

- Ficha Tecnica Classic 2021Dokument1 SeiteFicha Tecnica Classic 2021Roberto VicenteNoch keine Bewertungen

- Resumo EconomiaDokument11 SeitenResumo EconomialeonrodiNoch keine Bewertungen

- Crise, ideologias e cultura no século XXDokument8 SeitenCrise, ideologias e cultura no século XXcmso1Noch keine Bewertungen

- Gestão ambiental em empresa de cosméticosDokument14 SeitenGestão ambiental em empresa de cosméticosJORGE TADDANoch keine Bewertungen

- Gestor TI 13 anos experiênciaDokument3 SeitenGestor TI 13 anos experiênciaDanilo FortunatoNoch keine Bewertungen

- Custo unitário de levantamento de poço de visitaDokument1 SeiteCusto unitário de levantamento de poço de visitaMiras ConstrutoraNoch keine Bewertungen

- Governo de Evo Morales e o caso TIPNISDokument29 SeitenGoverno de Evo Morales e o caso TIPNISKlaushermanoNoch keine Bewertungen

- Segregação residencial na cidade latino-americana: um modelo centro-periféricoDokument16 SeitenSegregação residencial na cidade latino-americana: um modelo centro-periféricoDaniel A SecasNoch keine Bewertungen

- Qual A Palavra PrimitivaDokument2 SeitenQual A Palavra Primitivaarnaldo100% (10)

- Danfe: Rua Salvador Russani, 271 AlvinopolisDokument1 SeiteDanfe: Rua Salvador Russani, 271 AlvinopolisFLÁVIO MARIANONoch keine Bewertungen

- Análise SWOTDokument2 SeitenAnálise SWOTjoanamcmNoch keine Bewertungen

- Condicoes Gerais Da Conta Universal Itau e Dos Servicos Abril12Dokument19 SeitenCondicoes Gerais Da Conta Universal Itau e Dos Servicos Abril12james_souza_27Noch keine Bewertungen

- 3 PacDokument2 Seiten3 PacClara CarrapitoNoch keine Bewertungen

- Conceito, Objeto e Finalidade Ou Objetivo Da Contabilidade Pessoas Interessadas Nas Informações Contábeis e Funções Da Contabilidade.Dokument3 SeitenConceito, Objeto e Finalidade Ou Objetivo Da Contabilidade Pessoas Interessadas Nas Informações Contábeis e Funções Da Contabilidade.Fernanda AraújoNoch keine Bewertungen