Das könnte Ihnen auch gefallen

- Normas auditoria clasificaciónDokument2 SeitenNormas auditoria clasificaciónVictor Hugo CarmonaNoch keine Bewertungen

- Introducción Dictamen y Su Estructurura de Auditoria TERMINADODokument15 SeitenIntroducción Dictamen y Su Estructurura de Auditoria TERMINADODionel Silveira100% (1)

- Las Afirmaciones Basicas Del DictamenDokument4 SeitenLas Afirmaciones Basicas Del DictamenAnonymous cdbSx6zHDENoch keine Bewertungen

- Dictamen Auditoria OperativaDokument2 SeitenDictamen Auditoria OperativaDiana Solis Tejada0% (1)

- Resumen Boletín 4010Dokument2 SeitenResumen Boletín 4010karla80% (5)

- Metodología para el estudio y evaluación del control internoDokument35 SeitenMetodología para el estudio y evaluación del control internoyesslu33% (3)

- Boletin 1010 Normas de AuditoriaDokument21 SeitenBoletin 1010 Normas de AuditoriaMike Hrdz100% (2)

- ProgramaAuditoríaProcedimientosVentajasDokument2 SeitenProgramaAuditoríaProcedimientosVentajasLiborio Quispe Mayta50% (4)

- Normas personales auditoríaDokument3 SeitenNormas personales auditoríaMauricio Sebastian Chavez100% (3)

- Auditoría de inventarios y costos de ventaDokument5 SeitenAuditoría de inventarios y costos de ventaAngel Rodolfo100% (1)

- Nia 310Dokument4 SeitenNia 310Grecia Karol Manzo ChumpitazNoch keine Bewertungen

- Boletín 3050 Estudio y Evaluación Del Control InternoDokument21 SeitenBoletín 3050 Estudio y Evaluación Del Control InternoKaryVGcýa100% (1)

- Línea Del Tiempo de Auditoría en MéxicoDokument3 SeitenLínea Del Tiempo de Auditoría en MéxicoRUTH DAYANA VILLA MEDEL50% (2)

- Principios y Normas de La AuditoriaDokument3 SeitenPrincipios y Normas de La AuditoriaDeibbys RamosNoch keine Bewertungen

- Guias de Auditoria 6110-Ingresos y Cuentas Por CobrarDokument5 SeitenGuias de Auditoria 6110-Ingresos y Cuentas Por CobrarHeri Ruiz100% (1)

- Tipos de CedulasDokument3 SeitenTipos de CedulasJefferson Rivas100% (5)

- Conclusiones y Dictamen de AuditoríaDokument10 SeitenConclusiones y Dictamen de AuditoríaEdy Aroldo Acabal Díaz100% (1)

- Auditoria en El Procesamiento de NominasDokument5 SeitenAuditoria en El Procesamiento de NominasFreddy Balza0% (1)

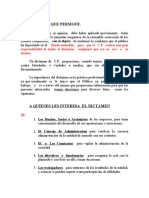

- AUDITORÍA I 1 A QUIEN o A QUIENES LES INTERESA LA AUDITORÍA (DICTAMEN) y PARA QUE MAS PUEDE SERVIR (4 Hojas) OK OKDokument4 SeitenAUDITORÍA I 1 A QUIEN o A QUIENES LES INTERESA LA AUDITORÍA (DICTAMEN) y PARA QUE MAS PUEDE SERVIR (4 Hojas) OK OKC.A.C.Noch keine Bewertungen

- Características de La Auditoría FiscalDokument9 SeitenCaracterísticas de La Auditoría FiscalCapecarNoch keine Bewertungen

- Resumen Metodo de Porcientos IntegralesDokument27 SeitenResumen Metodo de Porcientos IntegralesValentin Alberto Hernández Osorio50% (2)

- ECA_archivo_permanente_auditoriaDokument6 SeitenECA_archivo_permanente_auditoriaMarcky On Line100% (2)

- Activo No Corriente Cuestionario y FlujogramaDokument2 SeitenActivo No Corriente Cuestionario y FlujogramaSelvin PinzonNoch keine Bewertungen

- Las Afirmaciones de La Administracion CompletaDokument6 SeitenLas Afirmaciones de La Administracion CompletaEduardo LaynezNoch keine Bewertungen

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDokument3 SeitenDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

- Normas auditoría gestiónDokument1 SeiteNormas auditoría gestiónkevin henry rojas pariona100% (1)

- Clasificación de Las NIFDokument3 SeitenClasificación de Las NIFJessicaNoch keine Bewertungen

- Dictamenes Sobre El Control Interno ContableDokument5 SeitenDictamenes Sobre El Control Interno ContableErickCaballeroNoch keine Bewertungen

- Mapa Mental Nia 200Dokument1 SeiteMapa Mental Nia 200diana maria osorio gonzalez100% (2)

- Auditorías Con Valor AgregadoDokument6 SeitenAuditorías Con Valor AgregadoHrman SoldadoNoch keine Bewertungen

- Auditoría interna: coordinación y departamentoDokument27 SeitenAuditoría interna: coordinación y departamentoGajeel100% (1)

- Normas y Procedimientos de AuditoriaDokument7 SeitenNormas y Procedimientos de Auditoriamaikk8575% (4)

- Boletin 4060Dokument3 SeitenBoletin 4060Armando Aguilar67% (3)

- Evaluacion Preliminar Del Control Interno ExpoDokument6 SeitenEvaluacion Preliminar Del Control Interno ExpoVanessaRevelesNoch keine Bewertungen

- Control Interno Del EfectivoDokument3 SeitenControl Interno Del EfectivoIvon Santana Reyes100% (1)

- Dictamen auditores independientes sobre estados financieros 2007-2006Dokument2 SeitenDictamen auditores independientes sobre estados financieros 2007-2006Verónica Idme0% (1)

- Modelo CadburyDokument10 SeitenModelo CadburyShirley Villar SalazarNoch keine Bewertungen

- Boletín 4030Dokument42 SeitenBoletín 4030juanNoch keine Bewertungen

- Monografia NiasDokument27 SeitenMonografia NiasHarold Bernie Solórzano Carrión78% (9)

- Ejemplos Normas de AuditoriaDokument5 SeitenEjemplos Normas de AuditoriaIrene LlanosNoch keine Bewertungen

- Mapa Mental Código de Ética PDFDokument1 SeiteMapa Mental Código de Ética PDFAlejandra ValenciaNoch keine Bewertungen

- Codigo de Etica Profesional de CP ResumenDokument5 SeitenCodigo de Etica Profesional de CP Resumentu12tis8980% (15)

- Clasificacion Del DictamenDokument8 SeitenClasificacion Del DictamenLugo MaldoandoNoch keine Bewertungen

- Ensayo Tecnicas de AuditoriaDokument7 SeitenEnsayo Tecnicas de AuditoriaKatriss CeballosNoch keine Bewertungen

- Ejemplo de Dictamen NegativoDokument7 SeitenEjemplo de Dictamen NegativoKarol Montalvo Galvez100% (1)

- Auditoria de Caja-Bancos OkDokument14 SeitenAuditoria de Caja-Bancos OkYaceli Llatas Flores50% (2)

- Informe de Auditoria Administrativa en Un InstitutoDokument3 SeitenInforme de Auditoria Administrativa en Un Institutojhomer100% (1)

- Cuadro ComparativoDokument2 SeitenCuadro ComparativoMabrind CáceresNoch keine Bewertungen

- Auditoría en Un Ambiente PedDokument4 SeitenAuditoría en Un Ambiente PedDaniel Romero100% (1)

- Boletin 4010Dokument75 SeitenBoletin 4010Karmonpao100% (1)

- Cuadro Comparativo y Cuadro NiaDokument11 SeitenCuadro Comparativo y Cuadro NiaSandra SamoraNoch keine Bewertungen

- Primer Práctica de Auditoria NuevoDokument20 SeitenPrimer Práctica de Auditoria NuevoMiguelChaviraNoch keine Bewertungen

- Objetivos y responsabilidades del auditor independiente según la NIA 200Dokument3 SeitenObjetivos y responsabilidades del auditor independiente según la NIA 200Mar100% (1)

- Boletin 4050Dokument2 SeitenBoletin 4050Roman Galvan Figueroa75% (4)

- Metodología de La Auditoría FiscalDokument12 SeitenMetodología de La Auditoría FiscalDavid MonroyNoch keine Bewertungen

- Descripción de ActividadesDokument10 SeitenDescripción de ActividadesJohnFernandoAlapeEspitiaNoch keine Bewertungen

- Normas Personales Auditoria GubernamentalDokument2 SeitenNormas Personales Auditoria GubernamentalGarcia JesúsNoch keine Bewertungen

- Boletin 1010Dokument3 SeitenBoletin 1010Mario Alberto Hernandez Delgado100% (1)

- Normas de AuditoriaDokument40 SeitenNormas de AuditoriaKailin GalindezNoch keine Bewertungen

- Clasificacion de Las Normas de AuditoriaDokument2 SeitenClasificacion de Las Normas de AuditoriaBarrëno I-lendrïxNoch keine Bewertungen

- COMO CRECER Jorge BucayDokument60 SeitenCOMO CRECER Jorge BucayPedro RuvNoch keine Bewertungen

- Práctica #3. Secado Por AspersiónDokument5 SeitenPráctica #3. Secado Por AspersiónbatrodNoch keine Bewertungen

- Victor Bravo. Figuraciones Del Poder y La IroniaDokument138 SeitenVictor Bravo. Figuraciones Del Poder y La IroniaEstefania Filardi Rodriguez83% (6)

- SeramDokument30 SeitenSeramGustavoNoch keine Bewertungen

- Actividad 2 - Gerencia de MarcaDokument17 SeitenActividad 2 - Gerencia de MarcaSebastián MartinezNoch keine Bewertungen

- 4 Metodos de FarmacovigilanciaDokument51 Seiten4 Metodos de FarmacovigilanciaDavis MeraNoch keine Bewertungen

- Julian RotterDokument6 SeitenJulian RotterCesar LarreaNoch keine Bewertungen

- 6 Colmena Tecnicas ParticipativasDokument48 Seiten6 Colmena Tecnicas ParticipativasAndrew ColomaNoch keine Bewertungen

- Short Trim and Long TrimDokument153 SeitenShort Trim and Long TrimAnonymous d4tCx3ZIhNoch keine Bewertungen

- Síndrome de Down: características y diagnósticoDokument30 SeitenSíndrome de Down: características y diagnósticoKatherine Nataly Paucar AsmatNoch keine Bewertungen

- Bimestral GRADO 5Dokument4 SeitenBimestral GRADO 5Jhon Jairo MenesesNoch keine Bewertungen

- Sesion de Aprend - La Responsabilidad de Tributos - Sunat 05-12-18Dokument3 SeitenSesion de Aprend - La Responsabilidad de Tributos - Sunat 05-12-18Pio Virgilio Canal Oblitas67% (3)

- Equipo3 U3A3 Presentación - PsiconeuroimunologíaDokument5 SeitenEquipo3 U3A3 Presentación - PsiconeuroimunologíaANTONIO BASTIDA CRUZ100% (2)

- Programa Pedagogia PEP 20231743Dokument3 SeitenPrograma Pedagogia PEP 20231743Daniel Jesús Alberto BerdoyNoch keine Bewertungen

- Analisis de Fallas 1-IntroduccionDokument24 SeitenAnalisis de Fallas 1-IntroduccionJosue RamosNoch keine Bewertungen

- 2do Parcial Fisica I de 2008 PDFDokument3 Seiten2do Parcial Fisica I de 2008 PDFLandivar J MarcoNoch keine Bewertungen

- Mapa Tipo ArbolDokument1 SeiteMapa Tipo ArbolMandy Jimenez VallesNoch keine Bewertungen

- UAPA Tarea 4 Búsqueda InformaciónDokument7 SeitenUAPA Tarea 4 Búsqueda InformaciónPedro GarciaNoch keine Bewertungen

- Cta3 U1 Sesion 01Dokument10 SeitenCta3 U1 Sesion 01rosa luzNoch keine Bewertungen

- Practica n2Dokument6 SeitenPractica n2Brayhan SánchezNoch keine Bewertungen

- Secuencia Didáctica de Programacion Orientada A ObjetosDokument7 SeitenSecuencia Didáctica de Programacion Orientada A ObjetosEnrique Rodriguez100% (2)

- Migración de Versiones de Software Sin InterrupciónDokument5 SeitenMigración de Versiones de Software Sin InterrupciónJames HuberNoch keine Bewertungen

- Distribuciones Gamma Exponencial Weibull BetaDokument7 SeitenDistribuciones Gamma Exponencial Weibull BetaiimayaNoch keine Bewertungen

- El Secreto Del Arbol de La VidaDokument9 SeitenEl Secreto Del Arbol de La VidaLuis Jara100% (3)

- Proyecto de Ingenieria Sanitaria IDokument52 SeitenProyecto de Ingenieria Sanitaria IFranco D Yebara CastroNoch keine Bewertungen

- Teoria de IntervalosDokument11 SeitenTeoria de IntervalosDavid ContrerasNoch keine Bewertungen

- Gestión residuos sólidos ChillaDokument13 SeitenGestión residuos sólidos ChillasoniaNoch keine Bewertungen

- Grupo #4 - S6-Tarea - 1Dokument12 SeitenGrupo #4 - S6-Tarea - 1Jessenia Yomara Yanza BueleNoch keine Bewertungen

- Direcciones de Coaching LinksDokument33 SeitenDirecciones de Coaching LinksAlejandro De Labra CaballeroNoch keine Bewertungen

- Unidad IIIDokument9 SeitenUnidad IIIKENDRY BELLONoch keine Bewertungen