Das könnte Ihnen auch gefallen

- Orientaciones Discapacidad IntelectualDokument20 SeitenOrientaciones Discapacidad Intelectualjavierrinka100% (1)

- Adaptaciones Curriculares 1Dokument5 SeitenAdaptaciones Curriculares 1Alvaro Barra SaezNoch keine Bewertungen

- A2 PDFDokument15 SeitenA2 PDFAntonio MoncadaNoch keine Bewertungen

- Auditivo Visual KinestesicoDokument4 SeitenAuditivo Visual KinestesicoAlvaro Barra SaezNoch keine Bewertungen

- 2005 03 08 Modelo Felder y SilvermanDokument12 Seiten2005 03 08 Modelo Felder y SilvermanNataly Gallardo RamírezNoch keine Bewertungen

- Aulas inclusivas para todosDokument21 SeitenAulas inclusivas para todosAna María VerdugoNoch keine Bewertungen

- 97 3 Manual FamiliaDokument48 Seiten97 3 Manual FamiliaAlvaro Barra SaezNoch keine Bewertungen

- .Orientaciones REGISTRO PIE 2013Dokument23 Seiten.Orientaciones REGISTRO PIE 2013Perico de los PalotesNoch keine Bewertungen

- EpilepsiaDokument12 SeitenEpilepsiaAlvaro Barra SaezNoch keine Bewertungen

- Seminario TallerDokument2 SeitenSeminario TallerAlvaro Barra SaezNoch keine Bewertungen

- Manual JardinysalacunaDokument50 SeitenManual JardinysalacunaDidi SitaNoch keine Bewertungen

- Actividades Diarias Ed Un Niño2Dokument1 SeiteActividades Diarias Ed Un Niño2Alvaro Barra SaezNoch keine Bewertungen

- 2niveltran Guia Didactica de La EducadoraDokument298 Seiten2niveltran Guia Didactica de La EducadoraClaudia Andrea Osorio Amestica100% (3)

- TR2 Jbarra MED12Dokument5 SeitenTR2 Jbarra MED12Alvaro Barra SaezNoch keine Bewertungen

- Instructivo BRPDokument12 SeitenInstructivo BRPAlvaro Barra Saez100% (2)

- Ayuda Preguntas BRPDokument9 SeitenAyuda Preguntas BRPJuan Pablo Monsalve SuazoNoch keine Bewertungen

- Emiliano Diez DuaDokument111 SeitenEmiliano Diez DuaAlvaro Barra SaezNoch keine Bewertungen

- Nomenclatura y Ejercicios de MotricidadDokument6 SeitenNomenclatura y Ejercicios de MotricidadpablottaNoch keine Bewertungen

- Manual de Sospecha de Trastornos AfectivosDokument73 SeitenManual de Sospecha de Trastornos AfectivosAlvaro Barra SaezNoch keine Bewertungen

- Aulas inclusivas para todosDokument21 SeitenAulas inclusivas para todosAna María VerdugoNoch keine Bewertungen

- Transferencia PEFP Capital Semilla Emprendimiento 2012Dokument41 SeitenTransferencia PEFP Capital Semilla Emprendimiento 2012Pauly ZapataNoch keine Bewertungen

- Benton y LuriaDokument4 SeitenBenton y LuriaEvelyn Sandoval Leal100% (3)

- ACHS Formulario+DIEPDokument2 SeitenACHS Formulario+DIEPEryn IbSaNoch keine Bewertungen

- Adaptaciones Curriculares CINTYA DUCKDokument9 SeitenAdaptaciones Curriculares CINTYA DUCKpatorock91Noch keine Bewertungen

- PIE en el PMEDokument37 SeitenPIE en el PMEEunice NicheNoch keine Bewertungen

- Dto 170 - 21 Abr 2010Dokument35 SeitenDto 170 - 21 Abr 2010Александр ЛуисNoch keine Bewertungen

- Orientaciones Tecnicas Pie Marzo2014.Apoyo - Gestion - PieDokument16 SeitenOrientaciones Tecnicas Pie Marzo2014.Apoyo - Gestion - PieLeo GómezNoch keine Bewertungen

- Atención y MemoriaDokument50 SeitenAtención y MemoriaEuphoria SerendipityNoch keine Bewertungen

- ReglamentolgeDokument38 SeitenReglamentolgeAlvaro Barra SaezNoch keine Bewertungen

- Pruebas PiagetanasDokument46 SeitenPruebas PiagetanasPsicología UTA100% (46)

- Guía interpretación contable subvencionesDokument8 SeitenGuía interpretación contable subvencionesEnrique Ferrando BarbenaNoch keine Bewertungen

- ProyectoTractorAgricolaDokument22 SeitenProyectoTractorAgricolaalexistoquevilleNoch keine Bewertungen

- Acuerdo de Llenado de Pagaré PlantillaDokument2 SeitenAcuerdo de Llenado de Pagaré PlantillaJholvber CarrascoNoch keine Bewertungen

- Analisis Pestel Empresa CosapiDokument6 SeitenAnalisis Pestel Empresa CosapiJose Ruiz GilNoch keine Bewertungen

- Análisis de ratios financieros para evaluar la situación económica de una empresaDokument20 SeitenAnálisis de ratios financieros para evaluar la situación económica de una empresaGIANCARLO DE LA CRUZ ARREDONDONoch keine Bewertungen

- Evaluación y Ejecución de Proyectos PrivadosDokument40 SeitenEvaluación y Ejecución de Proyectos PrivadosCarlo Mendez JaveNoch keine Bewertungen

- Bienvenidos s5 - Segundo U4Dokument11 SeitenBienvenidos s5 - Segundo U4Lucio Richard Fernández BarrosNoch keine Bewertungen

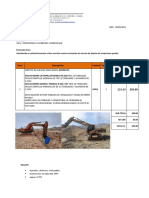

- Cotizacion de ExcavadoraDokument2 SeitenCotizacion de ExcavadoraAlexander PradoNoch keine Bewertungen

- JornalizacióN de Los Depositos de AhorroDokument18 SeitenJornalizacióN de Los Depositos de AhorroEdwuin Pichiyá0% (1)

- Resolución No. 1400 26 08 2019 Presunción UGPP Trabajadores Indpe TransportadoresDokument5 SeitenResolución No. 1400 26 08 2019 Presunción UGPP Trabajadores Indpe TransportadoresDaniel GarciaNoch keine Bewertungen

- PresupuestoCaja4TrimDokument3 SeitenPresupuestoCaja4TrimDiego OssaNoch keine Bewertungen

- Financiación de Terceros Arbitraje InternacionalDokument17 SeitenFinanciación de Terceros Arbitraje InternacionalCarlos GonzalezNoch keine Bewertungen

- Brochure Digital A&B ConsultoresDokument5 SeitenBrochure Digital A&B Consultoresrichard_prado_3Noch keine Bewertungen

- Producto Proveedor Queso Tipo Mozzarella Leprino Foods CoDokument1 SeiteProducto Proveedor Queso Tipo Mozzarella Leprino Foods CojaimeNoch keine Bewertungen

- Glosario básico de términos de inversión en startupsDokument9 SeitenGlosario básico de términos de inversión en startupsAndres Gallo PosadaNoch keine Bewertungen

- Unidad 8 de Auditoria - AuditoriaDokument5 SeitenUnidad 8 de Auditoria - AuditoriaFerchoValderramaNoch keine Bewertungen

- COSMO SRL - Presupuesto Abril Julio - Grupo DDokument12 SeitenCOSMO SRL - Presupuesto Abril Julio - Grupo Dfrancisco molina velardeNoch keine Bewertungen

- Comunicación B 12618Dokument4 SeitenComunicación B 12618ComunicarSe-ArchivoNoch keine Bewertungen

- Escenarios FinancieraDokument17 SeitenEscenarios Financieramonica cuti magañoNoch keine Bewertungen

- Decreto Legislativo 1400Dokument24 SeitenDecreto Legislativo 1400Marcos NoriegaNoch keine Bewertungen

- Causas de La Inflación en América LatinaDokument3 SeitenCausas de La Inflación en América LatinaMonika FonsecaNoch keine Bewertungen

- Introducción a la Economía InternacionalDokument18 SeitenIntroducción a la Economía InternacionalMariely GarciaNoch keine Bewertungen

- Actividad 2.4Dokument11 SeitenActividad 2.4Nahum RamirezNoch keine Bewertungen

- Problema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDokument2 SeitenProblema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDaniel Miranda Soto0% (1)

- Inventario Industria Angel SacDokument2 SeitenInventario Industria Angel Sacmarhantuane15Noch keine Bewertungen

- Andrade Rodríguez - Subcapitalización y Precios de Transferencia en VEDokument23 SeitenAndrade Rodríguez - Subcapitalización y Precios de Transferencia en VEBoelckeNoch keine Bewertungen

- Indicadores FinancierosDokument25 SeitenIndicadores FinancierosEduardo Rivera100% (1)

- Cuentas T Inversion en BonosDokument17 SeitenCuentas T Inversion en BonosValentina FonsecaNoch keine Bewertungen

- Constitucion de Empresa CADEMI S.A.Dokument29 SeitenConstitucion de Empresa CADEMI S.A.deysipalliNoch keine Bewertungen

- Programa General de Auditoría PatrimonioDokument2 SeitenPrograma General de Auditoría PatrimonioOscar BenavidesNoch keine Bewertungen