Beruflich Dokumente

Kultur Dokumente

Plan, Control y Análisis de Construcción de Un Centro Comercial Mall

Hochgeladen von

Hernandez Tejada AlexOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Plan, Control y Análisis de Construcción de Un Centro Comercial Mall

Hochgeladen von

Hernandez Tejada AlexCopyright:

Verfügbare Formate

PONTIFICIA UNIVERSIDAD CATLICA DEL PER

FACULTAD DE CIENCIAS E INGENIERA

Tesis para optar el Ttulo de INGENIERO CIVIL, que presenta el bachiller:

PLAN INTEGRAL, CONTROL CONSTRUCCIN Y ANLISIS

TECNICO EJECUTADO EN UN CENTRO COMERCIAL MALL EN

AREQUIPA

Lima, J ulio del 2012

ASESOR: IVAN BRAGAGNINI RODRGUEZ

ALEX EMIL HERNANDEZ TEJADA

JUAN PABLO LOAYZA DUEAS

INDICE

PLAN INTEGRAL, CONTROL CONSTRUCCIN Y ANLISIS TECNICO EJECUTADO

EN UN CENTRO COMERCIAL MALL EN AREQUIPA

INTRODUCCION

1. MEMORIA DESCRIPTIVA DEL PROYECTO INTEGRAL

1.1. DESCRIPCION DEL TERRENO 1

1.2. DESCRIPCION DEL PROYECTO INTEGRAL 2

1.3. DESCRIPCION DE EDIFICIOS DE PROYECTO INTEGRAL 5

1.3.1. TIENDAS ANCLA 5

1.3.2. LOCALES COMERCIALES Y TIENDAS INTERMEDIAS 6

1.3.3. SUPERMERCADO 6

1.3.4. TIENDA HOGAR PATIO CONSTRUCTOR 6

1.3.5. PATIO DE COMIDAS Y LOCALES DE COMIDA 7

1.3.6. RESTAURANTES 7

1.3.7. CINES 8

1.3.8. J UEGOS 8

1.3.9. ESCALERAS 8

1.3.10. ESTACIONAMIENTOS 8

1.3.11. CERCO PERIMETRAL 8

1.3.12. SERVICIOS HIGIENICOS 9

1.3.13. ZONA ADMINISTRATIVA 9

1.4. CARACTERSTICAS DE EDIFICIOS DE ESTUDIO 9

1.4.1. ESPECIFICACIONES ESTRUCTURALES 9

1.5. ESPECIFICACIONES DE TRABAJ OS 11

1.5.1. TRAZADO Y LIMPIEZA 11

1.5.2. MOVIMIENTO DE TIERRAS 11

1.5.3. CONCRETO SIMPLE 12

1.5.4. CONCRETO ARMADO 12

1.5.5. ESTRUCTURAS METLICAS 13

1.5.6. OBRAS PROVISIONALES Y PRELIMINARES 13

1.6. CONCLUSIONES 15

2. PRESUPUESTO DE OBRA 16

2.1. METRADO, ANLISIS DE PRECIOS Y PRESUPUESTO DE OBRA 16

2.2. COSTO DE MANO DE OBRA EQUIPOS Y HERRAMIENTAS 22

2.2.1. COSTO DE MANO DE OBRA 22

2.2.2. COSTO DE EQUIPOS 24

2.2.3. COSTOS INDIRECTOS 25

2.2.4. GASTOS GENERALES 25

2.2.5. UTILIDAD 27

2.2.6. PENALIDADES Y PREMIOS 27

2.2.7. GARANTIAS CONTRACTUALES 28

3. PLANEAMIENTO 30

3.1. ESTRUCTURA DESINTEGRADA DE TRABAJ O WBS 30

3.2. PLAN DE PROYECTO 33

3.3. PLAN DE CONTRATO 37

3.4. PLAN LOGSTICO 38

3.5. PLAN DE INGENIERIA DE DETALLE 38

3.6. PLAN DE DOCUMENTACIN 39

3.7. PLAN DE GESTION DE CALIDAD 42

3.8. PLAN DE GESTION DE RECURSOS HUMANOS 44

3.9. PLAN DE SEGURIDAD 46

3.9.1. OBJ ETIVO DEL PLAN 46

3.9.2. DESCRIPCION DEL SISTEMA DE PREVENCION DE RIESGOS 46

3.9.3. DEFINICIONES 47

3.9.4. ORGANIGRAMA Y RESPONSABILIDADES 47

3.9.4.1. RESPONSABILIDADES DEL RESIDENTE DE OBRA 48

3.9.4.2. RESPONSABILIDADES DEL INGENIERO DE PRODUCCION 49

3.9.4.3. RESPONSABILIDADES DE SUPERVISORES Y CAPATACES 50

3.9.4.4. RESPONSABILIDADES DEL J EFE DE PREVENCION

DE RIESGOS 51

3.9.5. IDENTIFICACION DE REQUISITOS LEGALES 52

3.9.6. ESQUEMA METODOLOGICO DEL SISTEMA DE PREVENCION

DE RIESGOS 53

3.9.7. INCORPORACION DE TRABAJ ADORES 55

3.9.8. POLITICA Y DIFUSION 56

3.9.9. ESTANDARES 56

3.9.10. MATRIZ DE IDENTIFICACION DE PELIGROS Y EVALUACION

DE RIESGOS (IPER) 56

3.9.11. PROCEDIMIENTOS 58

3.9.12. CHARLA DIARIA DE SEGURIDAD 58

3.9.13. CHARLA DE 30 MINUTOS 60

3.9.14. ANALISIS DE TRABAJ O SEGURO (ATS) 60

3.9.15. LISTADO DE VERIFICACION INSPECCION 60

3.9.16. PROGRAMA DE AUDITORIAS 60

3.10. ESTRUCTURA DESINTEGRADA DE TRABAJ OS PRELIMINARES 61

3.11. ESTRUCTURA DESINTEGRADA DE OBRAS PROVISIONALES 62

3.12. ESTRUCTURA DESINTEGRADA DE ESTRUCTURAS 62

3.13. HITOS 63

3.14. TREN DE TAREAS 63

3.15. DIAGRAMA GANTT 64

3.16. RUTA CRITICA 65

3.17. CURVA S 65

3.18. CALENDARIO DE MANO DE OBRA 68

3.19. VALORIZACIONES 69

3.20. CALENDARIOS DE MATERIALES 70

3.21. RESTRICCIONES 74

3.21.1. RESTRICCIONES DEL MES No.1 74

3.21.2. RESTRICCIONES DEL MES No.2 75

3.21.3. RESTRICCIONES DEL MES No.3 75

3.21.4. RESTRICCIONES DEL MES No.4 76

3.21.5. RESTRICCIONES DEL MES No.5 76

3.21.6. RESTRICCIONES DEL MES No.6 77

3.21.7. RESTRICCIONES DEL MES No.7 77

3.21.8. RESTRICCIONES DEL MES No.8 78

4. CONTROL Y SUPERVISION DE PRODUCTIVIDAD 79

4.1. PLAN ANTICIPADO (LOOK AHEAD PLANNING) 79

4.1.1. ULTIMO PLANIFICACOR 80

4.1.2. PLANIFICACION MAESTRA 80

4.1.3. PLANIFICACION INTERMEDIA 82

4.1.4. ANLISIS DE LIBERACION DE RESTRICCIONES 85

4.1.5. PLAN DE TRABAJ O SEMANAL 85

4.1.6. PORCENTAJ E DE ASIGNACIONES COMPLETADAS 88

4.1.7. TRAZABILIDAD SEMANAL DE PORCENTAJ E DE

ASIGNACIONES COMPLETADAS 90

4.1.8. PROGRAMACIONES SEMANALES 92

4.1.9. PROGRAMACION LINEAL DE TRENES DE TRABAJ O 93

4.2. CONTROL DE PRODUCTIVIDAD 93

4.2.1. HORAS HOMBRE CONSUMIDAS PARA EJ ECUCION

DE ACTIVIDAD 93

4.2.2. PRODUCCION REAL MEDIDA EN CAMPO 94

4.2.3. INDICE SEMANAL DE PRODUCTIVIDAD 94

5. COMPARACION DE METODOS CONSTRUCTIVOS 98

5.1. COMPARACION ENTRE LOSA COLABORANTE Y PRE LOSA 98

6. CONCLUSIONES 102

7. BIBLIOGRAFA 106

8. ANEXOS (SEGUNDO LIBRO)

PLAN

1. M

El pr

ubica

1

El te

con u

La to

este-

N INTEGRAL,

MEMORIA D

royecto es

ado en el cu

.1. DESCR

erreno del C

un rea con

opografa e

-oeste, entr

CONTROL, C

C

DESCRIPT

conocido c

uadrante en

Imagen

RIPCION DE

Centro Com

nstruida de

s plana en

re la Av. Po

Im

CONSTRUCC

COMERCIAL

IVA DEL P

con el nom

ncerrado en

n 1. Perspec

EL TERREN

mercial tiene

73,572 m2.

sentido no

rongoche y

magen 2. Fo

CION Y ANALI

EN LA CIUDA

ROYECTO

mbre: Mega

ntre las aven

ctiva de Cen

NO

e rea de 1

.

orte-sur, y c

y la Av. Circ

otografa a

SIS TECNICO

AD AREQUIPA

O INTEGRA

a-Centro Co

nidas Poron

ntro Comer

102,956 m2

con desnive

unvalacin.

rea de terre

O EJ ECUTAD

A

L

omercial Ma

ngoche y Ci

cial Mall

2 y permet

el de 13 me

.

eno

O EN UN CEN

all en Areq

ircunvalaci

ro de 1,338

etros en se

NTRO

1

quipa,

n.

8 ml.,

entido

PLAN

1

El gr

de es

Este

aven

sobre

interr

circu

come

salid

una

edific

parte

ingre

En lo

uno,

nivel

grand

en e

circu

Circu

En e

deno

N INTEGRAL,

.2. DESCR

rfico 1 en

ste estudio.

ha sido c

nida Porong

esalen y

relacionada

laciones ve

ercial para

as para el

en el sta

cacin haci

e posterior d

esos peaton

os extremo

denominad

donde se

des tiendas

el otro extre

lar, rodead

unvalacin.

l nivel de s

ominada "Ti

CONTROL, C

C

Ima

RIPCION DE

n pginas s

.

concebido e

goche. La

cuyo plan

as mediante

erticales ub

lograr un

visitante. A

ano, a nive

ia los ingre

de la edifica

nales y vehi

s del Cent

dos Tienda

e encuentra

s. En el seg

emo se ubic

do con loc

tano, el pr

ienda Hoga

CONSTRUCC

COMERCIAL

agen 3 Plan

EL PROYEC

iguientes m

en forma lo

edificacin

nteamiento

e una galer

bicadas estr

circuito g

Asimismo co

l de la Tie

esos princip

acin hacia

culares en

ro Comerci

as Ancla. E

an diversos

gundo nivel

ca el Patio

cales de co

royecto con

ar Patio C

CION Y ANALI

EN LA CIUDA

no de ubicac

CTO INTEG

muestra la c

ongitudinal,

n es contin

est en

a longitudin

ratgicame

il, ameno y

ontempla cu

enda Hogar

pales en la

a el ingreso

cada frente

ial se ubica

Estos contie

s locales c

, en un extr

o de comid

omida, rest

ntempla la u

Constructor"

SIS TECNICO

AD AREQUIPA

cin de terr

GRAL

conformaci

, estando e

nua y cerr

dos nivele

nal en cada

nte en amb

y seguro, c

uatro plataf

r, otras dos

Av. Poron

de la Av. C

e del Centro

an dos vol

enen entre

comerciales

remo se ub

as, que ha

taurantes,

ubicacin de

, con acces

O EJ ECUTAD

A

reno

n de edific

el frente pr

rada, con

es, donde

piso; el dis

bos extrem

con facilida

formas de e

s en el pri

ngoche y la

Circunvalaci

o Comercial

menes de

s una gale

s y los ing

ica una tien

a sido conc

y salida ha

e una gran

so directo d

O EN UN CEN

cios y el alc

rincipal hac

volmenes

tiendas e

seo plantea

os de la ga

d de acces

estacionam

imer nivel

a restante,

in, tambin

.

dos pisos

era en el p

resos haci

nda interme

cebido en f

aca la ave

tienda com

desde el ext

NTRO

2

cance

cia la

s que

estn

a dos

alera

sos y

iento:

de la

en la

n hay

cada

primer

a las

edia y

forma

enida

ercial

terior,

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

mientras que en el primer nivel se ubican tres grandes tiendas comerciales

denominadas Tienda Ancla 1, "Tienda Ancla 2" y Supermercado, con acceso

directo desde el exterior a travs de estacionamientos y desde el interior a travs de la

galera comercial. Todas las grandes tiendas cuentan con acceso de abastecimiento y

con andenes en la zona posterior.

Los denominados locales financieros y "restaurantes" estn ubicados en el primer

nivel y en el frente de la edificacin, con acceso directo desde los estacionamientos. El

ncleo gastronmico del Centro Comercial, est ubicado en un extremo del segundo

nivel de la edificacin, alberga al Patio de comidas, y distribuye mediante un acceso

interior hacia los juegos y hacia los cines del tercer nivel. Cuenta, adems, con un

corredor de servicios hacia locales de comida y de abastecimiento de locales

comerciales.

Existen siete escaleras mecnicas, un ascensor panormico central y un montacargas

que darn fcil trnsito a los visitantes, mas rampas vehiculares.

El conjunto de elementos que se utilizan en construccin, es una combinacin de

materiales contemporneos nacionales e importados.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

1.3. DESCRIPCION DE EDIFICIOS DE PROYECTO INTEGRAL

1.3.1. TIENDAS ANCLA

Son dos unidades:

Tienda Ancla 1.- Con rea aproximada de 3,780 m2 en el primer nivel y de 3,430 m2

en el segundo nivel. Con esto, lograr un rea total aproximada de 7,210 m2.

Tienda Ancla 2.- Es uno de los edificios escogidos para este estudio, cuya arquitectura

se muestra en los planos del anexo 1, con rea aproximada de 3,480 m2 en el primer

nivel y de 3,140 m2 en el segundo nivel, logrando un rea total aproximada de 6,620

m2

Ambas tiendas estn estructuradas en el primer y segundo nivel con pilares de

concreto armado, vigas de concreto y losas prefabricadas.

El patio de maniobras es exclusivo para cada tienda, con rampa y escalera peatonal

para transporte de mercadera.

En las plantas de estas tiendas se ubican 3 escaleras de escape que sirven a los dos

niveles de tienda. Por ubicacin estratgica, slo la escalera que se encuentra en la

torre de servicio tiene acceso a la azotea y cubierta de la tienda.

Una escalera mecnica central ubicada en el primer nivel completa la circulacin

vertical de las tiendas.

Los servicios higinicos de estas tiendas, tanto de personal como de pblico, se

construyen por cuenta del locatario. En los planos se insina la ubicacin de estos

ncleos, pero queda claro que la existencia de stos, ubicacin definitiva y nmero de

aparatos, estn sujetos a los resultados del diseo interior de la tienda y a lo indicado

en la normativa para estos casos.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

1.3.2. LOCALES COMERCIALES Y TIENDAS INTERMEDIAS

Los Locales Comerciales de Mall estn estructurados con tabiques Drywall resistente

a fuego (RF) o regular (RG) por ambas caras, con estructura metlica secundaria

propia del sistema y una cubierta impermeabilizada. Algunos sectores de las fachadas

contemplan parasoles (elementos horizontales). Los pisos quedan a menos 5 cm del

Nivel de Piso Terminado (NPT) para que, tanto el falso piso como el piso, sean

considerados por el locatario.

1.3.3. SUPERMERCADO

La tienda tiene rea aproximada de 10,000 m2 en un solo nivel y estar estructurada

en base a pilares y vigas de concreto armado, con losa colaborante.

Los pisos de sala de ventas son de porcelanato y los de la bodega son losa de

concreto con endurecedor superficial.

Los servicios higinicos de esta tienda, tanto de personal como de pblico usuario, son

construidos por cuenta del locatario. En los planos se observa la ubicacin de estos

ncleos, pero queda claro que la distribucin definitiva y nmero de aparatos, est

sujeto a resultados del diseo interior de la tienda y a lo indicado en la normativa para

estos casos.

1.3.4. TIENDA HOGAR-PATIO CONSTRUCTOR

La arquitectura de esta tienda est en el anexo 1, con rea aproximada de 11,665 m2,

repartido entre la sala de ventas, el patio constructor y la zona de botnica. Est

estructurada en base a pilares y vigas de concreto armado con losa prefabricada de

concreto.

Los pisos de sala de ventas son losas de concreto con endurecedor superficial,

mientras que en el patio constructor son losas de concreto sobre base granular.

Los servicios higinicos de esta tienda, tanto de personal como de pblico usuario, son

construidos por cuenta del locatario. En los planos se observa la ubicacin de estos

ncleos, pero queda claro que la distribucin definitiva y nmero de aparatos, estn

sujetos a resultados de diseo interior de la tienda y a lo indicado en la normativa para

estos casos.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

1.3.5. PATIO DE COMIDAS Y LOCALES DE COMIDA

Se ubican en el segundo nivel, orientados hacia el sur de la edificacin, para evitar los

vientos predominantes que se generan en la tarde de poniente a oriente. Estn

estructurados en base a pilares y vigas de concreto con losa maciza. Estos locales

tienen posibilidad de tener un nivel hacia el corredor exterior y un altillo. Los pisos en

falso piso para ser considerado por el locatario.

Cuenta tambin con mampara de vidrio templado que sirve para definir el cerramiento

del patio de comidas, dando a su vez, amplitud por la transparencia de este elemento.

Los locales ubicados en forma perimetral dentro de este Patio de Comidas tienen todo

su frente abierto a fin de invitar al consumo y llevan en la parte posterior un corredor

de servicio.

1.3.6. RESTAURANTES

Estn estructurados con tabiques de placas de yeso resistentes al fuego en ambas

caras, con estructura metlica secundaria, cubierta de membrana asfltica y con

claraboyas para iluminacin natural y evacuacin de humos.

Las terrazas de mesas sueltas estn ubicadas en la parte frontal de estos locales. Los

servicios higinicos de estas tiendas, tanto de personal como de pblico, son

construidos por cuenta del locatario. En los planos se observa la ubicacin de estos

ncleos, pero queda claro que la distribucin definitiva y nmero de aparatos, estn

sujetos a resultados de diseo interior de la tienda y a lo indicado en la normativa para

estos casos.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

1.3.7. CINES

La zona se ubica sobre el patio de comidas en un tercer nivel y est estructurada con

pilares y vigas de concreto y losa colaborante. Los cielos, paredes y piso son

revestidos con el tratamiento que la acstica requiera.

1.3.8. JUEGOS

Esta zona se ubica al lado del patio de comidas y est estructurada en base a pilares

de concreto y vigas con estructura metlica secundaria para recibir cubierta de

membrana asfltica. Los pisos quedan a menos 5cm del NPT para que, tanto el falso

piso como el piso, sean considerados por el locatario.

1.3.9. ESCALERAS

El proyecto contempla la ubicacin de escaleras en lugares estratgicos. Toda

escalera que sobrepase los 2.40 metros de ancho, tanto de evacuacin como de

circulacin, llevan un pasamanos intermedio de acuerdo al RNE.

1.3.10. ESTACIONAMIENTOS

Los estacionamientos se ejecutan en carpeta asfltica (asfalto en fro) de espesor 2,

sobre base granular.

Para el clculo de estacionamientos se ha tomado en cuenta la normativa y en base al

nmero de personas o aforo del MALL acorde al rea til de ventas.

1.3.11. CERCO PERIMETRAL E INGRESOS

El cerramiento perimetral es de cerco metlico y cuenta con puertas de ingreso

peatonal y vehicular, de acuerdo a lo indicado en el proyecto. El diseo plantea un

paradero para taxis y buses en la Av. Porongoche, tres ingresos vehiculares y

peatonales: dos por la Av. Porongoche y uno por la Av. Circunvalacin. Estos ingresos

y sus ubicaciones estratgicas, ayudan a ordenar el flujo vehicular y peatonal hacia el

Mall.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

Para salvar la distancia que separa a la Av. Porongoche del ingreso a las galeras, se

ha previsto la ubicacin de zonas receptivas y de cobijo (techados sol y sombra,

banquetas, farolas, etc.) para aquellas personas que llegan peatonalmente al proyecto.

Todas las reas exteriores y edificaciones cumplen con las condiciones del

Reglamento Nacional de Edificaciones.

1.3.12. SERVICIOS HIGINICOS

Existen ncleos de servicios higinicos con la dotacin exigida por la norma y que

estn ubicados de acuerdo a la distancia reglamentaria. Dos de estos servicios son

ncleos centrales con ingreso desde una rotonda o semi-rotonda y brindan servicios

complementarios de lactancia y bao familiar destinado exclusivamente para nios.

En el espacio de acceso hacia estos servicios, se ubican los cajeros automticos y

telfonos pblicos, mientras que en los corredores de acceso se ubican las cajas

dispensadoras de bebidas, galletas y chocolates.

El ncleo de servicios higinicos para personal del mall y empleados de tiendas

contempla baos, duchas y casilleros, y se ubica en el nivel +3.00 contiguo al ncleo

de servicios higinicos para pblico en general, al que se accede desde la Plaza 1.

Para el clculo de ncleos y aparatos sanitarios se ha tenido en cuenta la normativa

en base al rea til.

1.3.13. ZONA ADMINISTRATIVA

En la parte posterior de la edificacin se ubica el edificio administrativo de dos pisos de

altura. Dentro del mismo se ubican los servicios del Mall, tales como oficinas

administrativas, comedor, enfermera, adems de ambientes de almacenamiento de

basura seca, hmeda y cartones. La descarga de esta zona se realiza a nivel de vas

exteriores.

1.4. CARACTERISTICAS DE EDIFICIOS DE ESTUDIO

1.4.1. ESPECIFICACIONES ESTRUCTURALES

Los edificios, cuyos planos estructurales estn en el anexo 2, estn apoyados sobre

cimientos corridos y zapatas aisladas, situados sobre arenas finas y gravosas no

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

10

agresivas por sulfatos ni cloruros, con presiones admisibles de cimentacin de 2

kg/cm2 para la tienda hogar y 1.5 kg/cm2 para la tienda ancla, asentamientos

mximos permisibles de 2.5 cm. Las sobrecargas de diseo son de 500 kg/m2 en

pisos tpicos, 250 kg/m2 en estacionamientos, y 200 kg/m2 en azoteas.

Los edificios estn ubicados en zona ssmica tipo 3, con factor de zona Z=0.4, tienen

categora de edificaciones importantes B, con factor de uso U=1.3, el tipo de suelo es

S2, con periodo lmite de plataforma de espectro Tp=0.6 y parmetro de suelo S=1.2,

adems tienen coeficientes de reduccin ssmica R=5.25. El edificio de tienda hogar,

tiene periodo fundamental estructural T=0.137 s, desplazamientos mximos totales en

su ltimo nivel de 1 cm, y desplazamiento relativos de entrepiso 0.08%; El edificio de

tienda ancla tiene periodo fundamental estructural T=0.244 s, desplazamientos

mximos totales en su ltimo nivel de 3.5 cm, y desplazamiento relativos de entrepiso

0.4%.

El concreto armado est constituido por tipos de cemento 1, IP o IPM; las resistencias

a compresin son de 80 kg/cm2 en solados, subcimientos corridos, sub-zapatas,

cimientos corridos y sobre-cimientos de tabiques, 175 kg/cm2 en columnas de amarre

de tabiques de albailera, 210 kg/cm2 en zapatas, vigas de cimentacin y losas de

piso sobre terreno, 245 kg/cm2 en cisternas, muros perimetrales sin anclaje en stano,

losas de techo, escaleras, vigas, columnas y muros, 320 kg/cm2 en muros

perimetrales con anclaje en stano, y 350 kg/cm2 en columnas.

La albailera ser de arcilla tipo King Kong industrial con fm=65 kg/cm2, o ser de

bloques de concreto tipo P con fm=74 kg/cm2; El mortero de albailera ser de

proporcin cemento arena 1.5.

Las estructuras metlicas generalmente sern de acero ASTM A36, con uniones de

soldadura de electrodo con serie E70 y uniones de pernos grado % o ASTM A325.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

11

1.5. ESPECIFICACIONES DE TRABAJOS

1.5.1. TRAZADO Y LIMPIEZA

Limpieza del terreno. Antes de trazar, el terreno debe estar completamente limpio de

material de desmonte y parejo.

Trazado y replanteo. El planteamiento de los ejes y niveles se hace de acuerdo a

todos los planos de plantas y cortes a escala indicada.

1.5.2. MOVIMIENTO DE TIERRAS

Excavacin de zanjas para zapatas, cimientos, ductos de ventilacin, instalaciones

elctricas y sanitarias. A partir del nivel inferior de los falsos pisos contiguos hasta el

nivel inferior de los falsos cimientos y sub-zapatas indicados en los Planos de

Estructuras o de acuerdo a los niveles indicados en los planos de instalaciones

elctricas y sanitarias.

Compactacin para sub-zapatas, cimientos de placas y muros de contencin,

cimientos corridos y vigas de cimentacin. Todos los rellenos y compactaciones

generalmente son hechos con material propio compactado en capas de 30 cm. al 95 %

del ensayo proctor modificado

Compactacin para falsos pisos.

Rellenos de restitucin. Rellenos para alcanzar el nivel indicado en los planos.

Eliminacin del excedente de excavacin. Acarrendolo hasta lugares permitidos por

las autoridades municipales.

Eliminacin de escombros de obra. Es el resultante del proceso de construccin y se

eliminan peridicamente de modo que la obra est siempre limpia, llevndolos a

lugares autorizados.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

12

1.5.3. CONCRETO SIMPLE

Calzaduras, falsos cimientos, sub-zapatas, cimientos corridos, sobre-cimientos,

solados y falsos pisos. Las resistencias a compresin son de 80 kg/cm2 y solamente

en caso de calzaduras, sub-zapatas y sub-cimientos corridos se incluye 30% de piedra

grande.

Losa de piso. Las resistencias a la compresin son de 210 kg/cm2 en la tienda ancla,

280 kg/cm2 con fibra metlica en el patio constructor de la tienda hogar, y 210 kg/cm2

en sala de ventas de la tienda hogar.

1.5.4. CONCRETO ARMADO

Las barras de acero de refuerzo son de resistencia a la fluencia fy=4200 kg/cm2 del

tipo ASTM A615 (grado 60) y tipos de cemento 1, IP o IPM.

Zapatas. Las resistencias a la compresin es 210 kg/cm2 y se vaciaran sobre solados

de 5 cm. de espesor o sobre falsas zapatas y no tiene encofrado externo.

Vigas de cimentacin. Las resistencias a la compresin es 210 kg/cm2.

Columnas y Placas. Las resistencias a la compresin es 245 kg/cm2 para la tienda

ancla, de 320 kg/cm2 para columnas externas del muro de contencin, y de 245

kg/cm2 para columnas internas de la tienda hogar.

Vigas. Las resistencias a compresin es 245 kg/cm2. Las caras podrn ser

desencofradas a los 7 das de vaciado, y el fondo a 28 das de vaciado.

Losas de concreto armado. En losas macizas, losas colaborantes y sistemas

prefabricados tipo Pre Losa se usa concreto con resistencia a compresin de 245

kg/cm2.

En losas macizas el encofrado es retirado a 28 das de vaciado, y todos los tipos de

losas son apuntaladas durante 28 das.

Columnas y vigas de amarre. La resistencia a compresin es 245 kg/cm2.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

13

1.5.5. ESTRUCTURAS METALICAS

Comprendidas por escaleras y vigas de losas colaborantes, generalmente son de

acero ASTM A36, con uniones de soldadura de electrodo con serie E70 y uniones de

pernos grado 8 ASTM A325.

1.5.6. OBRAS PROVISIONALES Y PRELIMINARES

La distribucin inicial de procesos constructivos preliminares y obras complementarias

de campamento de obra mostrado en el grfico 2 est conformado por:

1. Oficinas tcnico-administrativas.- Ubicadas en un predio alquilado situado

frente al ingreso oeste del mall.

2. Comedores.- Ubicados entre las oficinas tcnico-administrativas y entrada

norte del mall.

3. Almacn.- Ubicado al norte de las oficinas tcnico-administrativas.

4. Estacionamiento de equipos, camiones y proveedores.- Ubicado entre el

almacn y el supermercado.

5. rea de fabricacin de pre-losas.- Esta en la entrada norte del mall

6. Lugar de acopio de material propio de relleno.-Donde las propiedades de

suelos son mejoradas

7. Zona de acopio y mantenimiento de encofrados.- Lugar de habilitacin.

8. Zona de habilitacin de acero, Zona de doblado, armado y tejido de barras y

estribos

9. Vestidores y Guardarropa.- Para personal operativo

10. Planta concretera.- Est ubicada en los estacionamientos de la Tienda Hogar

(nivel -9.00m).

TG1. La Gra torre.- estar ubicada en medio de la Tienda Ancla

TG2. La Gra auto-montante se ubicara en un extremo de la Tienda Hogar

N, E, O. Los accesos a la obra sern 3 y se ubicaran en el norte, este y oeste del

terreno del mall.

.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

15

1.6. CONCLUSIONES

Se presenta una alternativa para el planeamiento integral, control y anlisis de lo

tcnico inicial a la ejecucin de un centro comercial en la ciudad de Arequipa,

abarcando lo siguiente:

-Planeamiento de obra.- Se plantea una alternativa para llevar a cabo la obra a travs

de herramientas de ingeniera, desde el estudio del proyecto hasta planificacin de

obra.

-Control.- Se emplea la herramienta de trabajo Look Ahead Planning y Anlisis de

Restricciones para el correcto planeamiento y seguimiento de obra.

-Constructabilidad.- Es la capacidad de un proyecto para ser construido por personal

experimentado con las siguientes prioridades y necesidades constructivas:

El encofrado y desencofrado de columnas, muros, losas prefabricadas y vigas hasta 9

metros de altura ubicados en la Tienda Hogar son vaciados en una sola fase,

requiriendo uso de equipos gra torre, gra auto-montante y gra mvil telescpica;

adems las columnas y muros de 6 metros de altura ubicados en la Tienda Ancla son

encofrados y desencofrados con ayuda de equipos de gra torre y elevadores

telescpicos compactos.

La habilitacin de fierro en las columnas de 9 metros de altura es armada en pie de

obra y se iza el armazn completo mediante la gra auto-montante; Por otro lado en

las columnas de 6 metros de altura se iza mediante la torre gra y elevador

telescpico compacto.

Entre las prioridades de obra estn:

La diferencia de niveles entre terreno, obras adyacentes, tienda ancla y tienda hogar

originan la prioridad de construir muros de contencin de alturas de 9 metros entre la

tienda y tienda hogar, y de 6 metros entre la tienda ancla y el resto del mall.

La construccin de columnas, vigas y losas en la zona compartida entre tienda ancla y

tienda hogar debe anticipar la construccin del resto de columnas vecinas del mall,

para poder coordinar fechas de las actividades comprometidas, especialmente vaciado

de concreto.

El tipo de contrato de obra es denominado A Suma Alzada, sin reajustes, con

adicionales y deductivos considerados solamente por modificacin de proyecto,

obligando a cumplir con la ejecucin de obra bajo lmites de presupuesto y

cronograma definidos rgidamente en el contrato. El sistema de trabajo es organizado

en dos frentes o grupos simultneos, un frente dirigido a la ejecucin de la tienda

ancla, y el otro dirigido a la tienda hogar.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

16

2. PRESUPUESTO DE OBRA

2.1. METRADO, ANLISIS DE PRECIOS, PRESUPUESTO DE OBRA Y RATIOS.

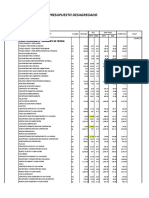

El estado del arte de los presupuestos de obra estn compuestos de 5 valores: Costo directo,

Costo indirecto, Gastos Generales, Impuestos y Utilidades.

Existen dos parmetros usados para la comparacin del costo directo, un costo terico

impuesto por el contratista general como meta de su actividad, y otro costo resultante operativo

de construccin de materiales con recursos humanos y maquinaria.

La comparacin entre dichos costos meta y resultante controla que partidas incurren en gasto.

Los metrados detallados estn en el Anexo No. 3 y son elaborados por el contratista

constructor en la etapa de licitacin. Debido a variaciones durante la construccin de proyectos

de retail, se generan adicionales y modificaciones del alcance de obligaciones del contratista

constructor, modificando el presupuesto contractual, deduciendo y adicionando partidas y

metrados. Dichas modificaciones estn condicionadas a los alcances originales del proyecto,

que debido al tipo de contrato por Suma Alzada no debera cambiar, pero efectivamente

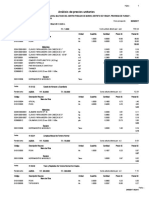

cambia. La Tabla 1.a muestra el ejemplo de una planilla de metrados de acero.

Los anlisis de precios unitarios (APU) definen el presupuesto de licitacin y son formulados

segn su objetivo dentro de un rango de precio aceptable. La Tabla 1.b muestra un ejemplo de

APU de cimentacin de concreto armado.

La Tabla No. 1.c muestra el presupuesto de la construccin estructural de los 2 edificios de

este estudio, Tienda Ancla y Tienda Hogar, incluyendo costos de movilizacin, obras

provisionales, obras preliminares, gastos generales y utilidad. En la zona derecha del

presupuesto, mostramos los ratios de las principales partidas por m2 de rea construida; y los

ratios de las partidas estructurales por m3 de concreto

Los ratios por m2 de rea construida son tiles en la etapa de licitacin, y sirven de referencia

para licitaciones futuras. Esta informacin retro-alimenta la base de datos de la empresa para

prximas licitaciones del mismo tipo, para agilizar la trasmisin de informacin o antecedentes

de otros proyectos, para verificar estimaciones e identificar anomalas de proyectos ajenos.

Los ratios por m3 de concreto son tiles para estimar rpidamente pesos de acero y reas de

encofrado en diversos elementos cuando no disponemos de tiempo ni medios suficientes para

obtener metrados exactos en obra. Por esto, teniendo el volumen de concreto en tipos de

D

e

s

c

r

i

p

c

i

n

T

i

p

o

C

a

n

t

i

d

a

d

N

i

v

e

l

d

e

t

e

r

r

e

n

o

N

i

v

e

l

d

e

c

i

m

i

e

n

t

o

N

i

v

e

l

d

e

r

a

s

a

n

t

e

A

r

e

a

A

n

c

h

o

L

a

r

g

o

E

x

c

a

v

a

c

i

n

S

o

b

r

e

e

x

c

a

v

a

c

i

n

S

u

p

e

r

f

i

c

i

e

R

e

l

l

e

n

o

l

a

t

e

r

a

l

R

e

l

l

e

n

o

s

o

b

r

e

z

a

p

a

t

a

E

n

c

o

f

r

a

d

o

S

o

l

a

d

o

R

e

s

i

s

t

e

n

c

i

a

=

2

4

5

1,773.22 387.45 1,113.12 364.05 640.12 913.74 55.48 580.34 12,756.78 24,071.48

ZE-1

COL 3 -9.45 -10.35 -9.45 - 1.00 1.00 2.85 0.57 3.63 0.57 0.73 8.40 2.10 1 0.175 6 1.40 5 24.00 37.20

COL 3 -9.45 -10.35 -9.45 - 1.00 1.00 - - 3.63 - 1 0.175 6 1.40 5 24.00 37.20

- - - - -

ZE-2 - - - - -

COL 17 -9.45 -10.35 -9.45 - 1.20 1.20 23.26 3.83 28.73 3.83 5.75 57.12 17.14 1 0.175 7 1.60 5 186.51 289.10

COL 17 -9.45 -10.35 -9.45 - 1.20 1.20 - - 28.73 - 1 0.175 7 1.60 5 186.51 289.10

- - - - -

ZE-3 - - - - -

COL 1 -9.45 -10.35 -9.45 - 1.40 1.40 1.86 0.26 2.25 0.26 0.45 3.92 1.37 1 0.175 8 1.80 5 14.40 22.32

COL 1 -9.45 -10.35 -9.45 - 1.40 1.40 - - 2.25 - 1 0.175 8 1.80 5 14.40 22.32

- - - - -

ZE-5 - - - - -

COL 1 -9.45 -10.35 -9.45 - 1.80 1.80 3.08 0.33 3.61 0.33 0.72 5.04 2.27 1 0.175 10 2.20 5 22.63 35.07

COL 1 -9.45 -10.35 -9.45 - 1.80 1.80 - - 3.61 - 1 0.175 10 2.20 5 22.63 35.07

- - - - -

ZE-6 - - - - -

COL 4 -9.45 -10.35 -9.45 - 2.00 2.00 15.20 1.48 17.64 1.48 3.53 22.40 11.20 1 0.175 11 2.00 5 91.43 141.71

COL 4 -9.45 -10.35 -9.45 - 2.00 2.00 - - 17.64 - 1 0.175 11 2.00 5 91.43 141.71

- - - - -

ZE-7 - - - - -

COL 12 -9.45 -10.35 -9.45 - 2.20 2.20 55.18 4.86 63.48 4.86 12.70 73.92 40.66 1 0.175 13 2.20 5 331.89 514.42

COL 12 -9.45 -10.35 -9.45 - 2.20 2.20 4.86 - - 63.48 - 1 0.175 13 2.20 5 331.89 514.42

- - - - -

ZE-8 - - - - -

COL 9 -9.45 -10.35 -9.45 - 2.40 2.40 49.25 3.97 56.25 3.97 11.25 60.48 36.29 1 0.175 14 2.40 5 296.23 459.15

COL 9 -9.45 -10.35 -9.45 - 2.40 2.40 - - 56.25 - 1 0.175 14 2.40 5 296.23 459.15

- - - - -

TablaNo.1.a EJ EMLO DE PLANILLA DE METRADO DE CIMENTACION TIENDA HOGAR

ZAPATAS SODIMAC

Total Kg Total ml

L

o

n

g

i

t

u

d

T

i

p

o

d

e

v

a

r

i

l

l

a

Metrado Resultados Acero

N

u

m

e

r

o

r

e

p

e

t

i

c

i

o

n

e

s

S

e

p

a

r

a

c

i

o

n

e

n

t

r

e

v

a

r

i

l

l

a

s

(

@

)

N

u

m

e

r

o

d

e

v

a

r

i

l

l

a

s

MAPA1179 CIMENTACIONES DE CONCRETO ARMADO m3 729.43

MATERIALES

MCON2450 concreto fc =245 kg/cm2 m3 1.07 304.70 326.03

MDES1001 desmoldante metal kg 0.11 3.14 0.34

MSEP1001 calugas separadoras nr 10.96 0.27 2.94

MMAD1000 pino dimensionado pg 0.07 11.66 0.80

MACE2001 acero a63-42h kg 31.13 2.54 79.22

MALA1000 alambre negro n 18 kg 0.44 2.21 0.98

TOTAL MATERIALES (PEN) 410.31

MAQUINARIA

EQP1000 equipo proporcional hh 3.32 0.00 0.00

ENC1000 encofrado de cimentacion m2 1.37 5.00 6.85

EQP2001 equipo proporcional grua hm 31.02 0.00 0.00

TOTAL MAQUINARIA (PEN) 6.85

MANO DE OBRA

CMO2001 cuadrilla concreto hh 1.40 17.05 23.87

CMO2002 cuadrilla carpinteros hh 1.92 16.84 32.30

TOTAL MANO DE OBRA (PEN) 56.17

OTROS

ENS1000 ensayo compresion concreto un 0.03 9.00 0.23

FLE1001 flete encofrados m2 1.37 9.82 13.45

TOTAL OTROS (PEN) 13.68

SUBCONTRATOS

SACE1001 sc doblado y colocacion de acero kg 29.65 1.00 29.65

TOTAL SUBCONTRATOS (PEN) 29.65

P. UNITARIO (PEN) 516.66

Tabla No. 1.b. Ejemplo de Analisis de Precio Unitario de Cimentacin

DESCRIPCION Und. Cantidad P. U. Parcial

Ratio

metrado x

m3 de

concreto

Porcentajede

influencia en

la edificacion

OBRAS Y SERVICIOS TEMPORALES (OT) 2,844,733

Movilizacin y desmovilizacin gl 1 74,672 74,672

Agua potable provisional para campamento de obra gl 1 60,000 60,000

Electricidad e iluminacin para obra y para campamento gl 1 332,230 332,230

Alcantarillado provisional para campamento de obra gl 1 2,900 2,900

Telfono y data provisionales para campamento de obra gl 1 8,931 8,931

Oficinas de obra, baos, comedores, almacenes y vestuarios gl 1 70,584 70,584

Torre Gra y equipos de apoyo a la construccin mes 5 422,592 2,112,960

Cerco exterior y mallas de proteccin gl 1 90,226 90,226

Sistema de control de aguas de lluvia provisional gl 1 17,361 17,361

Control de plagas gl 1 22,400 22,400

Limpieza permanente y aseo final mes 7 8,072 52,469

EDIFICACIONES

TIENDA ANCLA 2-RIPLEY 4,419,836

ESTRUCTURAS

MOVIMIENTO DE TIERRAS

Excavacion para cimentacin m3 1,530 32.43 49,615 1.12%

Rellenos compactados m3 376 73.57 27,655 0.63%

CONCRETO SIMPLE

solados fc=80kg/m2 m3 43 267.75 11,545 0.26%

subzapatas de concreto fc=80kg/m2 m3 359 267.75 96,241 2.18%

LOSA DE PISO

Concreto fc=210kg/m2 sin fibra metlica m3 393 397.31 156,272 3.54%

CONCRETO ARMADO

CIMENTACION

Cimentacion de concreto armado fc=245kg/m2 m3 604 350.12 211,401 4.78%

Armadura kg 17,030 3.71 63,183 28.2 1.43%

COLUMNAS

Columnas de concreto armado fc=245kg/m2 m3 252 388.99 97,874 2.21%

Encofrado normal m2 1,539 64.52 99,276 6.1 2.25%

Armadura kg 48,948 3.71 181,597 194.5 4.11%

PLACAS

Placas de concreto armado fc=245kg/m2 m3 592 385.57 228,203 5.16%

Encofrado normal m2 3,862 78.27 302,258 6.5 6.84%

Armadura kg 34,010 3.71 126,177 57.5 2.85%

VIGAS

Placas de concreto armado fc=245kg/m2 m3 417 410.56 171,381 3.88%

Encofrado normal m2 2,389 94.03 224,658 5.7 5.08%

Armadura kg 95,903 3.71 355,799 229.7 8.05%

LOSA COLABORANTE

Losa de concreto con plancha colaborante fc=245kg/m2 m3 1 410.56 343 0.01%

Plancha colaborante calibre #22 h=0.15 doble normal m2 8 75.01 563 9.0 0.01%

Armadura kg 89 3.71 329 106.3 0.01%

Vigas metalicas (para losa colaborante kg 9,322 8.33 77,649 1.76%

LOSA MACIZA

Concreto armado fc=245kg/m2 m3 28 410.56 11,594 0.26%

Encofrado normal m2 155 88.99 13,787 5.5 0.31%

Armadura kg 2,340 3.71 8,683 82.9 0.20%

LOSA ALIGERADA + PRELOSA

Concreto armado fc=245kg/m2 m3 1,042 410.56 427,747 9.68%

Pre-Losas m2 6,679 166.57 1,112,552 6.4 25.17%

Armadura kg 86,177 3.71 319,718 82.7 7.23%

ESCALERAS

Concreto armado fc=245kg/m2 m3 20 410.56 8,057 0.18%

Encofrado normal m2 90 88.99 7,998 4.6 0.18%

Armadura kg 3,915 3.71 14,524 199.5 0.33%

PITS

Concreto armado fc=210kg/m2 m3 14 385.57 5,433 0.12%

Encofrado normal m2 63 78.27 4,898 4.4 0.11%

Armadura kg 762 3.71 2,826 54.1 0.06%

Tabla 1.c Presupuesto de construccin

SODIMAC-TIENDA HOGAR 10,279,060

ESTRUCTURAS

MOVIMIENTO DE TIERRAS LOCALIZADO

Excavacion para cimentacin m3 3,982 32.43 129,131.61 1.26%

Rellenos compactados m3 1,703 73.57 125,316.71 1.22%

CONCRETO SIMPLE

solados fc=80kg/m2 m3 130 267.75 34,928.43 0.34%

subzapatas de concreto fc=80kg/m2 m3 573 267.75 153,524.14 1.49%

LOSA DE PISO

Concreto fc=210kg/m2 sin fibra metlica m3 2,102 397.31 835,304.54 8.13%

Concreto fc=280kg/m2 con fibra metlica m3 156 674.94 105,530.92 1.03%

CONCRETO ARMADO

CIMENTACION

Cimentacion de concreto armado fc=245kg/m2 m3 618 350.12 216,427.06 2.11%

Armadura kg 19,839 3.71 73,602.29 32.1 0.72%

COLUMNAS

Columnas de concreto armado fc=245kg/m2 m3 479 388.99 186,512 1.81%

Columnas de concreto armado fc=320kg/m1 m3 37 410.00 14,995 0.15%

Encofrado normal m2 3,185 64.52 205,470 6.2 2.00%

Armadura kg 103,147 3.71 382,677 199.9 3.72%

PLACAS

Placas de concreto armado fc=245kg/m2 m3 399 385.57 154,020 1.50%

Encofrado normal m2 2,711 78.27 212,200 6.8 2.06%

Armadura kg 19,308 3.71 71,632 48.3 0.70%

VIGAS

Placas de concreto armado fc=245kg/m2 m3 1,498 410.56 615,187 5.98%

Encofrado normal m2 6,924 94.03 651,084 4.6 6.33%

Armadura kg 304,649 3.71 1,130,247 203.3 11.00%

LOSA COLABORANTE

Losa de concreto con plancha colaborante fc=245kg/m2 m3 39 410.56 16,195 0.16%

Plancha colaborante calibre #22 h=0.15 doble normal m2 344 75.01 25,834 8.7 0.25%

Armadura kg 2,469 3.71 9,159 62.6 0.09%

Vigas metalicas (para losa colaborante kg 5,500 8.33 45,813 0.45%

LOSA MACIZA

Concreto armado fc=245kg/m2 m3 76 410.56 31,256 0.30%

Encofrado normal m2 456 88.99 40,549 6.0 0.39%

Armadura kg 7,675 3.71 28,476 100.8 0.28%

LOSA ALIGERADA + PRELOSA

Concreto armado fc=245kg/m2 m3 782 410.56 321,017 3.12%

Pre-Losas m2 9,491 166.57 1,580,893 12.1 15.38%

Armadura kg 175,030 3.71 649,362 223.9 6.32%

ESCALERAS

Concreto armado fc=245kg/m2 m3 51 410.56 20,937 0.20%

Encofrado normal m2 191 88.99 17,018 3.7 0.17%

Armadura kg 5,235 3.71 19,420 102.6 0.19%

MURO ANCLADO

MOVIMIENTO DE TIERRAS

Excavacion para cimentacin m3 1,747 32.43 56,640 0.55%

Rellenos compactados m3 679 73.57 49,955 0.49%

CONCRETO SIMPLE

solados fc=80kg/m2 m3 65 267.75 17,530 0.17%

CONCRETO ARMADO

CIMENTACION

Cimentacion de concreto armado fc=245kg/m2 m3 647 350.12 226,615 2.20%

Armadura kg 19,043 3.71 70,648 29.4 0.69%

COLUMNAS

Columnas de concreto armado fc=320kg/m1 m2 267 408.32 109,004 1.06%

Encofrado normal m2 1,596 64.52 102,987 6.0 1.00%

Armadura kg 43,348 3.71 160,821 162.4 1.56%

PLACAS

Placas de concreto armado fc=320kg/m2 m3 1,135 516.39 586,048 5.70%

Encofrado normal m2 6,921 78.27 541,711 6.1 5.27%

Armadura kg 68,114 3.71 252,701 60.0 2.46%

COSTO DIRECTO 17,543,629

GG 4% 704,390

UTILIDAD 12% 2,105,236

COSTO TOTAL 20,353,255

IGV 18% 3,663,586

COSTO TOTAL inc igv 24,016,841

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

22

2.2. COSTO DE MANO DE OBRA, EQUIPOS Y HERRAMIENTAS

2.2.1. COSTO DE MANO DE OBRA

La Tabla 2 muestra la escala de honorarios de trabajadores de construccin al 31 de Agosto de

2010, que constan de los siguientes haberes:

Remuneracin bsica,

Remuneracin por vacaciones anuales,

Derecho a jornal dominical,

Bonificacin por escolaridad,

Bonificacin unificada en construccin (BUC),

Bonificacin por movilidad

Descuento por jubilacin en Oficina Nacional de Pensiones (ONP) o Administrador de

Fondo de Pensiones (AFP).

Descuento por beneficios sociales de recreacin Conafovicer,

Descuento por afiliacin sindical,

Aporte en Seguro de Salud Essalud,

Gratificacin por fiestas patrias y navidad,

Liquidacin de beneficios debido compensacin por tiempos de servicios,

Seguro contra todo riesgo SCTR.

Tabla 2. Resumen de honorarios de personal productivo

Fuente: Revista Informativo Caballero Bustamante, Primera quincena 2012

El detalle de honorarios bajo rgimen de construccin civil es mostrado en la Tabla No. 3 de la

pgina siguiente, donde existen 3 categoras de operarios y 2 de capataces adicionales al

Decreto Legislativo No. 727 de fecha 12/11/1991..

Detalle

Costo Hora

Hombre (Soles)

Pen 9.80

Oficial 10.85

Operario 11.12

Capataz 16.39

COSTO DE MANO DE OBRA BAJO REGIMENDE CONSTRUCCIONCIVIL

DETALLE PEON OFICAL OPERARIO A OPERARIO B OPERARIO C CAPATAZA CAPATAZB

Hijos ( 1 ) 0 0 0 0 0 0 0

Dias laborados 6 6 6 6 6 6 6

Horas laboradas 48 48 48 48 48 48 48

Horas extras al 60% 12 12 12 12 12 12 12

Horas extras al 100% 6 6 6 6 6 6 6

Jornal diario/Remuneracin diaria basica 33.60 37.50 42.80 46.51 54.65 59.33 64.39

Dias efectivos 7.00 7.00 7.00 7.00 7.00 7.00 7.00

Ingresos del Trabajador

Remuneracin Basica Semanal / Jornal Bsico 201.60 225.00 256.80 279.06 327.90 355.98 386.34

Dominical 33.60 37.50 42.80 46.51 54.65 59.33 64.39

Altitud (Unica s/. 0.40 diario) 0.00 0.00 0.00 0.00 0.00 2.80 2.80

Bonificacion Unificada Construccion ( 32/30%Jornal Diario) 60.48 67.50 78.34 78.34 78.34 113.91 123.63

Movilidad ( S/. 7.2 diario) 50.40 50.40 43.20 0.00 0.00 17.50 17.50

Asignacin por escolaridad 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Horas extras 100% 50.40 56.25 64.20 69.77 81.98 89.00 96.59

Horas extras 60% 80.64 90.00 102.72 111.62 131.16 142.39 154.54

Total ingresos 477.12 526.65 588.06 585.30 674.02 780.91 845.78

Descuentos al Trabajador

A.F.P. (12.80%)PROFUTURO

55.43 66.63 70.83 74.92 86.27 95.20 103.29

Conafovicer (2%) ** 4.70 5.25 6.00 6.51 7.65 8.31 9.01

Quinta categoria 0.00 0.00 29.36 0.00 0.00 0.00 0.00

(15%al exceso de 7 Unidades Impositivas Tributarias) 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Descuento sindical 0.00 0.00 15.00 0.00 0.00 0.00 0.00

Total Descuentos 60.13 71.88 121.19 81.43 93.93 103.50 112.30

Neto aPagar Semanal 416.99 454.77 466.86 503.87 580.10 677.41 733.48

Neto aPagar Mensual 1787 1949 2001 2159 2486 2899 3139

Aportes ,Leyes Sociales

Essalud ( 9%) * 38.40 42.86 49.04 52.68 60.66 68.71 74.55

Seguro Contra Todo Riesgo SCTR ( 0.50 %) * 1.92 2.14 2.45 2.63 3.03 3.44 3.73

A.F.P.( 1%) * 4.27 4.76 5.45 5.85 6.74 7.63 8.28

S.C.T.Pension ( 0.7 %) * 2.99 3.33 3.81 4.10 4.72 5.34 5.80

EssaludVida 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Sub.Total Aportes, Leyes Sociales 47.58 53.10 60.75 65.26 75.15 85.12 92.35

Provisiones, Gratificaciones, Compensacion por Tiempo deServicios CTS, Impuestos

CTS y UTILIDAD ( 12%y 3%) 41.58 46.41 52.97 57.56 67.63 73.42 79.68

Gratificacion (22.22%del Jornal Diario) 52.26 58.33 67.14 72.96 85.73 92.28 100.15

Vacaciones ( 10%del jornal Diario ) 20.16 22.50 25.68 27.91 32.79 35.60 38.63

Gratificacion Essalud(9%) 4.70 5.25 6.04 6.57 7.72 8.31 9.01

Gratificacion S.C.T.R.(0.50%) 0.24 0.26 0.30 0.33 0.39 0.42 0.45

Gratificacion A.F.P.(1%) 0.52 0.58 0.67 0.73 0.86 0.92 1.00

Gratificacion S.C.T.Pens.(0.7%) 0.37 0.41 0.47 0.51 0.60 0.65 0.70

Vacaciones Essalud(9%) 1.81 2.03 2.31 2.51 2.95 3.20 3.48

Vacaciones S.C.T.R.(0.50%) 0.09 0.10 0.12 0.13 0.15 0.16 0.17

Vacaciones A.F.P.(1%) 0.20 0.23 0.26 0.28 0.33 0.36 0.39

Vacaciones S.C.T.Pensiones (0.7%) 0.14 0.16 0.18 0.20 0.23 0.25 0.27

Sub.Total Proviciones, Gratificaciones, CTS, Impuestos 122.08 136.25 145.78 158.42 186.14 215.56 233.94

Costo Semanal S/. 646.78 716.00 733.84 743.71 860.17 1081.59 1172.08

Costo Mensual S/. 2771.43 3068.05 3144.50 3186.81 3685.81 4629.21 5016.49

Costo HombreHoraS/. 9.80 10.85 11.12 11.27 13.03 16.39 17.76

Costo HombreHora$ 3.47 3.84 3.93 3.99 4.61 5.80 6.28

Tabla No. 3 Detalle de honorarios de personal productivo

JORNAL DE LEY CAPATAZ OPERARIO

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

24

2.2.2. COSTOS DE EQUIPOS

Los precios contractuales de hora de uso de maquinaria usualmente consideran cubrir gastos

de vida til, gastos administrativos y rentabilidad. En nuestro medio es comn estimar la vida

til de una mquina de construccin en 10,000 horas de trabajo, cantidad cubierta en 5 aos

con 2,000 horas anuales repartidas en un ritmo de jornal normal de 8 horas diarias. Los gastos

de vida til consideran todos los costos generales de adquisicin, reposicin y depreciacin,

pero no consideran los otros costos residuales como la segunda venta.

Particularmente en este estudio, la sub-contratacin de los precios meta de equipos mayores y

menores no incluyen costos de horas de operador, mantenimiento, lubricantes ni repuestos

desgastados; Pero en otros tipos de tercerizacin existen todas las variaciones posibles de

cada recurso y costo relacionado a precios de equipos, por ejemplo en el alquiler de torres

gra, el precio de subcontrato de alquiler no incluyen movilizacin, montaje, ni desmontaje.

Los gastos administrativos consideran logstica y capacitacin tcnica.

Equipos Unidad

Precio

(Soles)

Torre gra Mes

24000

Gra auto-montante Mes

20000

Manipulador compacto Hora

97

Cargador frontal Hora

140

Retroexcavadora Hora

130

Volquete con capacidad de 15m3 Hora

100

Generador elctrico 20kW Hora

20

Torre de iluminacin Hora

40

Rodillo compactador Hora

80

Motoniveladora Hora

140

Mini-cargador Hora

80

Bomba estacionaria m3

24

Bomba telescpica m3

30

Apisonadora Hora

15

Tabla 4. Precios de alquiler de equipo

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

25

2.2.3. COSTOS INDIRECTOS

Son costos colaterales, difciles de calcular y definir dentro de unidades de gastos generales o

costos directos, pero intrnsecos a ellos, cuyos componentes podran ser clasificados en 2

tipos:

Costos indirectos fijos.- debidos a la superficie ocupada, repercusin en impuestos, piezas de

refaccin, demoras, tiempos ociosos y cambios en ritmos de produccin.

Costos indirectos variables.- debidos a sobre-costos de gerencia, viajes de investigacin,

relevos, capacitacin o entrenamiento de personal, tiempo de compensacin frente a prdidas

o atrasos, volumen de trabajo en curso, cargos de operacin despus de depreciacin,

maniobras rechazadas o devoluciones de equipos.

2.2.4. GASTOS GENERALES

Son los gastos que no varan al variar la produccin de obra y que se asume como un gasto

fijo..

Estos costos incluyen planillas de profesionales, tcnicos, asistentes, administradores, equipos

menores, mobiliario, equipos de oficina y servicios provisionales. La Tabla 5 muestra detalles

de gastos generales en este estudio.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

26

Descripcin de directores

Unidad de

contrato

Cantidad de

personas

Residente de Obra Mes 1

Asistentes de Residentes Mes 8

Asistentes de Obra Mes 16

Administrador de Obra Mes 6

Logstica Mes 6

Secretaria Mes 3

Descripcin de tcnicos

Unidad de

contrato

Cantidad de

personas

Maestro de Obra Mes 8

Topgrafo Mes 6

Dibujantes Mes 3

Mecnica de Suelos Mes 3

J efe Equipo Mecnico Mes 3

Almacenero Mes 4

Guardianes de seguridad Mes 8

Choferes Mes 8

Ayudante Mecnico Mes 3

Control Personal y Equipo Mes 4

Ayudante Topografa Mes 6

J efe mejora continua de

Experiencia y Capacidad Mes 1

Ayudante de Almacn Mes 4

Descripcin de mobiliario

Unidad de

contrato

Cantidad de

objetos

Escritorios con sillas Und 40

Tableros y bancos de dibujo Und 6

Dispensadores de agua Und 15

Mesa y sillas de computadora Und 20

Descripcin de servicios

Unidad de

contrato Cantidad

Consumo de agua potable Mes 20

Energa elctrica Mes 20

Telfono, Internet Mes 6

Tabla 5. Lista de Gastos Generales en estudio

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

27

2.2.5. UTILIDAD

La utilidad terica inicial ofertada para este proyecto fue definida por el contratista en 12%, la

cual es un promedio en este tipo de obras.

Asimismo si se generan deductivos mayores al 15% los gastos generales disminuirn a partir

del monto excedente al15%. Esto sucede cuando se retira alcances del contratista, o cuando el

contratista tiene problemas para conseguir recursos solicitados (escaleras elctricas,

ascensores, equipamiento, acabados especiales, etc.), o no cumple con los hitos pactados. Es

trabajo de la gerencia de proyectos evitar esta reduccin de alcances y estas modificaciones

excesivas.

2.2.6. PENALIDADES Y PREMIOS

Si el contratista no cumpla con entregar un hito o terminar parte de la obra en el plazo

contratado incurra en una penalidad acumulativa por dia o fraccin de dia que dure el

incumplimiento, segn el siguiente detalle:

Hito 1 Inicio de trabajos de muro cortina del nivel 12.30 m. hacia arriba.

Hito 2 Entrega de caja de la primera tienda

Hito 3: Entrega de caja de ascensor de edificio

Hito 4 Entrega de caja de oficinas

Hito 5 Entrega de centro comercial operativo

Hito 6 Entrega de edificio de oficinas operativo

La aplicacin de las penalidades era hasta un tope mximo equivalente al 10% del importe total

del valor de obra. Y el contratista deba pagarlas en la siguiente prelacin:

Item 1: De las valorizaciones pendientes de pago

Item 2: De las cartas fianzas de fiel cumplimiento

Item 3: De las cartas fianzas de garanta de calidad y correcta ejecucin de la obra.

La aplicacin de retenciones de valorizaciones fue dada por faltas de obligaciones laborales,

sociales, previsionales, y en materia de seguridad y salud ocupacional.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

28

2.2.7. GARANTIAS CONTRACTUALES

El contratista garantiz el fiel cumplimiento del contrato mediante la entrega de una carta fianza

bancaria, solidaria, irrevocable, incondicionada y de realizacin automtica, de ejecucin

inmediata emitida por una institucin financiera de primer nivel por un monto equivalente al 5 %

del valor del presupuesto de obra contratado. La referida carta fianza debi contar con una

vigencia hasta de 90 (noventa) das adicionales a la fecha de suscripcin del acta de recepcin

provisional de la Obra, debiendo ser renovada por el tiempo que fuera necesario hasta que el

contratista cumpla con todas sus obligaciones contractuales.

El propietario devolvi el fondo de garanta y la carta fianza de fiel cumplimiento al contratista

una vez firmada el Acta de Recepcin Provisional de Obra sin observaciones, cuando el

contratista retir sus pertenencias del Inmueble dentro del plazo de cinco (5) das calendario

contados desde la suscripcin de dicha acta. Asimismo, de cada valorizacin el propietario

retuvo un monto equivalente al cinco por ciento (5%) del valor de las mismas, para responder

de los defectos que hubo que corregir luego de finalizada la Obra. Este Fondo de Garanta

pudo ser sustituido por una Carta Fianza Bancaria por igual monto con las caractersticas de

ser solidaria, irrevocable, incondicionada y de realizacin automtica, de ejecucin en Lima y

vigente desde la firma del contrato hasta por el plazo de duracin de la obra hasta la firma del

Acta de Recepcin Provisional.

El contratista garantiz el correcto uso y aplicacin del Adelanto con la entrega de la Carta

Fianza bancaria, solidaria, irrevocable incondicionada y de realizacin automtica de ejecucin

inmediata en la ciudad de Lima, emitida por una institucin financiera de primer nivel, por cierto

monto, el cual debi mantenerse vigente hasta 30 (treinta) das posteriores a la amortizacin

total del Adelanto.

Conforme se fueron realizando las valorizaciones por Avance de Obra donde se acredit el uso

y aplicacin del Adelanto en la Obra, esta Carta Fianza pudo ser sustituida por otra Carta

Fianza con las mismas caractersticas y condiciones pero por el monto del Adelanto pendiente

de amortizar ms el Impuesto General a las Ventas - IGV y as sucesivamente hasta que el

Adelanto fue totalmente amortizado.

Despus de firmada el Acta de Recepcin Provisional de Obra sin Observaciones, el contratista

entreg una Carta Fianza Bancaria de garanta por la calidad y correcta ejecucin de la Obra

equivalente al 5% (cinco por ciento) del Monto o Valor de las Obras; con las caractersticas de

ser solidaria, irrevocable, incondicionada y de realizacin automtica, de ejecucin en Lima

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO

COMERCIAL EN LA CIUDAD AREQUIPA

29

emitida por una institucin financiera de primer nivel, la cual era para responder de los defectos

que haya que corregir luego de finalizada la Obra. La referida Carta Fianza debi permanecer

vigente por el plazo de 12 (doce) meses contados desde la firma del Acta de Recepcin

Provisional de Obra sin Observaciones.

El contratista declar que en el supuesto que las Cartas Fianzas no fueran renovadas ni

estuviesen a 10 (diez) das hbiles de su vencimiento, el propietario se encontraba autorizado a

ejecutar las referidas Cartas Fianzas.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

30

3. PLANEAMIENTO

3.1. ESTRUCTURA DESINTEGRADA DE TRABAJO (EDT)

La Estructura Desintegrada de Trabajo o Estructura Desglosada de Trabajo es una descomposicin

orientada a simplificar los trabajos entregables para facilitar la organizacin en obra, y para que un proyecto

sea controlado en sus tcnicas, costos y calendarios, cuya integracin, y flexibilidad acomoda los sistemas

de direccin y reporte.

La base tcnica requiere controles minuciosos de costos y calendarios, sin interferir en sus ciclos de

procesos.

La estructura est compuesta de lo siguiente:

3.1.1. Cliente: Inversionista que contrata la ejecucin de obras como este caso la compaa

Aventura. Otros trminos comunes usados son comprador o adquiriente. El adquiriente

podra ser el dueo, usuario, u organizacin operativa

3.1.2. Servicios entregables: cualquier servicio que es o ser entregado al cliente por el

abastecedor, como por ejemplo servicios de logstica.

3.1.3. Productos facilitadores: cualquier objeto de un servicio que no forma parte del producto final,

que deben ser alcanzados para obtener xito en el proyecto

Nota: Ejemplos incluye implementos de medicin y datos como planos, reportes,

especificaciones y dibujos.

3.1.4. Servicios facilitadores: Actividades funcionales y procesos requeridos para producir, y si se da

el caso, suministrar productos, como autorizados segn acuerdo entre demandante y

abastecedor, pero no son directamente entregados al demandante.

Nota: Ejemplos incluye planeamiento, medicin de rendimiento, ingeniera de

detalle, anlisis de soporte logstico y optimizacin de riesgos.

3.1.5. Producto: Cualquier resultado o servicio entregable medible, tangible y con procedencia

verificable,

3.1.6. Abastecedor Una organizacin o individuo que entra en un acuerdo con el cliente para la

entrega de productos.

Nota: Un abastecedor puede ser interno o externo a la organizacin.

Nota: La definicin de Producto incluye Servicios Entregables

3.1.7. Sistema de soporte: La organizacin de material, software, infraestructura, personal, data,

procesos, y servicios requeridos para facilitar que la obra pueda alcanzar sus requisitos

operativos.

3.1.8. Diccionario de Estructura Desintegrada de Trabajo. La coleccin de informacin soportadora

que define cada elemento, incluyendo visin, actividades, productos y especificaciones.

3.1.9. Elemento de Estructura Desintegrada de Trabajo: Una discreta porcin de una EDT

El propsito de la Estructura Desintegrada de Trabajo es dividir el proyecto en piezas de trabajo manejables,

con los conceptos estndares del Instituto de Manejo de Proyectos (PMI).

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

31

Estructura desintegrada de trabajo (EDT) es una familia de descomposiciones jerrquicas orientadas a un

producto, la cual es usada para planificar el desarrollo y produccin de una obra. Una Estructura

Desintegrada de Trabajo define y estructura todo lo del producto a ser desarrollado, producido, y entregado,

relacionando los elementos de trabajo a cumplir todos los objetivos del proyecto.

La configuracin de procesos permite controlar costos desglosados y de esta manera, comparar, imputar y

retroalimentar los anlisis de precios unitarios contractuales. Vase grfico No. 3 para el diagrama de la

estructura desintegrada de trabajo de este proyecto.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

33

3.2 PLAN DE PROYECTO

Definiremos el plan de proyecto en 9 pasos:

Paso 1 Definiendo la intencin del proyecto

Es necesario, que la intencin de este proyecto, este completamente determinada; Cmo entonces puedes

definir un nuevo trabajo cuando detalles especficos estn continuamente y necesariamente perdidos?

Aunque no existan respuestas absolutas, una de las herramientas ms tiles disponibles para manejar

proyectos es la Estructura Desintegrada de Trabajo (EDT). Sirviendo similarmente a una tabla de

organizacin para ejecutivos, la EDT permite a manejadores de proyectos una nueva labor, definiendo y

exhibiendo todo el trabajo asumido dentro del esqueleto y luego descomponer cada elemento entre

paquetes de trabajo medibles.

Entregables del paso 1

Diagrama EDT

Diccionario EDT

Cdigo e ndice EDT

Lista de proyectos Objetivos

Lista de proyectos entregables

Lista de especificaciones de proyecto.

Paso 2 Determinar Quien Cumplir El Trabajo Definido

Una de las partes ms importantes de cualquier proyecto es determinar quien cumplir el trabajo definido.

Trabajadores experimentados generalmente trabajan mejor y ms rpido que gente sin experiencia, pero

ellos cuestan ms. En muchos proyectos, de alguna forma, una fuerza de trabajo experimentada representa

una buena inversin. En casos donde la propia organizacin de equipos de proyecto careciera de

experiencia en ciertas reas, el equipo debe emplear otra organizacin o individuo para elaborar las tareas.

Entregables del paso 2

Matriz de asignacin de responsabilidades

Lista de requisito de materiales

Paso 3: Plan y Agenda Definida de Trabajo

La agenda refleja la intencin autorizada y el intervalo de tiempo. La agenda del proyecto es vital porque

ella refleja hitos o lnea base de valor planificado que todos podemos seguir. Un simple Gantt o cuadro de

barras es suficiente para exhibir un acercamiento.

En proyectos ms complejos, problemas y restricciones entre trabajos podran ser aislados para mostrar

cuales tareas estn entorpeciendo otros trabajos. Tpicamente organizaciones emplean la Metodologa de

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

34

Ruta Critica (MRC) para cumplir esta tarea. Las rutas crticas (y casi crticas) de proyectos deben ser

manejadas agresivamente.

Entregables de Paso 3

Lista de tareas de proyecto

Identificacin de problemas y restricciones

Identificacin de rutas criticas

Agenda maestra de proyecto

Lista de mayores hitos detectables

Registros de riesgo de proyecto

Paso 4 Recursos Estimados Requeridos y Presupuestos Autorizados

Despus de que la intencin del proyecto haya sido definida, planificada y calendarizada, los recursos

requeridos deben ser destinados para todas las tareas definidas.

Todos los presupuestos autorizados deben ser alcanzables para tener un hito viable

Paso 5 Determinar Rendimientos Para Convertir Un Valor Planeado en un Valor Ganado

Para contar el Valor Planeado cuando se calcula el Valor Ganado, debemos establecer mtricas medibles y

verificables entre hitos de agenda para cuantificar el trabajo autorizado y luego medir esa terminacin de

trabajo. Hitos especficos o tareas con valores deben ser medidos como son fsicamente hechos.

Paso 5 Entregables

Rendimientos de tareas

Paso 6: Formar una lnea base de medida de rendimiento y determinar planes de control de cuentas

El trabajo definido debe incluir el calendario base y el presupuesto autorizado, los cuales estn integrados

con cada uno de los paquetes de trabajo.

Manejadores de proyectos deben tambin especificar sus Planes de Cuentas de Control (PCC). La suma de

los planes de cuentas de control constituye el total del proyecto.

Paso 7: Recordar Todos los Costos Directos del Proyecto

Significa que Manejadores de Proyectos deben conocer cunto dinero est siendo gastado en sus

proyectos, requisito extremadamente difcil para algunas organizaciones, debido a que han estado

orientadas funcionalmente por tanto tiempo que ya han perdido la habilidad de enfocarse en el rendimiento

individual del proyecto. Es esencial que los costos directos sean identificados por el proyecto mientras el

trabajo progresa.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

35

Entregables de Paso 7

Informacin contable para reportar costos actuados mensualmente

Informacin contable para reportar labores semanales

Paso 8 Monitorear continuamente el rendimiento

Los costos y cronogramas empleados deben estar monitoreados ante la lnea base autorizada durante toda

la duracin del proyecto.

Paso 9 Aprobar o Rechazar todos los cambios y asegurarse que los cambios aprobados sean

incorporados en la lnea base del proyecto de manera sincronizada.

La lnea base de medida del rendimiento del proyecto establecido desde su inicio, es tan bueno como el

manejo de todos los cambios propuestos a dicha lnea base durante el proyecto. Las lneas base de

rendimiento rpidamente se vuelven invlidas si han sido modificadas con adicionales y deductivos.

El diagrama de organizacin de Manejo de Proyectos se muestra en el grfico No. 4 de la pgina siguiente.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

37

3.3 PLAN DE CONTRATO

El contrato consta de lo siguiente:

Las partes que celebran el contrato, comnmente son llamadas el Contratista y el Propietario, descritas

segn registros, domicilios, representantes y documentos de identidad.

La Primera parte est conformada por antecedentes a este contrato.

La Segunda parte describe el objeto del contrato

La Tercera parte describe las responsabilidades y obligaciones del Contratista

La Cuarta parte describe la Informacin para la ejecucin de la obra

La Quinta parte indica el monto o valor de la obra.

La Sexta parte narra sobre plazos del contrato

La Sptima parte describe los adelantos, valorizaciones y condiciones de pago

La Octava parte menciona obras adicionales y modificaciones de obra

La Novena parte describe presupuestos adicionales

La Dcima parte menciona ampliacin de plazo

La Undcima parte menciona Penalidades y Premios

La Duodcima parte menciona la conservacin y entrega de documentacin

La Dcimo Tercera parte menciona las relaciones laborales y seguros

La Dcimo Cuarta parte menciona recepcin de obra, hitos y levantamiento de observaciones

La Dcimo Quinta parte narra sobre transitividad, subcontratacin y cesin.

La Dcimo Sexta parte describe la confidencialidad y publicidad.

La Dcimo Sptima parte trata casos fortuitos o de fuerza mayor

La Dcimo Octava parte trata la resolucin

La Dcimo Novena parte describe garantas

La Vigsima parte trata sobre solucin de controversias y jurisdiccin aplicable

La Vigsimo primera parte narra la legislacin aplicable y domicilios

La Vigsimo segunda parte menciona el ejercicio de derecho.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

38

3.4 PLAN LOGISTICO

El buen planeamiento logstico determina la dinmica de obra, permite que los recursos humanos trabajen

con eficacia la obra, empezando desde las cotizaciones de cada pieza que conforma la obra, seguido de

evaluacin costo-beneficio, gestiones administrativas, remisiones de rdenes de compra, atencin a casos

especiales que requieran fabricacin o ensamblaje, suministro de pedidos a obra, cumplimientos de

requisitos de calidad, objetos relacionados con transacciones.

El abastecimiento es elaborado a partir de lo siguiente:

Cdigos de identificacin de materiales y avisos de peligros

Fecha de caducidad o vigencia de materiales

Tipo de embalaje y cuadro de ruta de materiales para conocer trasbordos.

Sistemas de pago anticipado o contra entrega

Sistemas de distribucin y de envo.

Rechazo de mercancas incompletas o sin aprobacin.

Comentarios y avisos referidos a mercancas como posicin de viaje o estado fsico.

Guas de remisin con sellos de autorizacin de envo y recepcin

Manuales de uso, mantenimiento y reciclaje

Las fases del planeamiento logstico se efectan en base al estado del mercado local, distancias de

abastecimiento, plazos de crdito, y prestigio histrico de proveedores y pagadores.

3.5 PLAN DE INGENIERIA DE DETALLE

La revisin, aprobacin, rediseo de detalles, modificacin de componentes y observacin de

especificaciones tcnicas son parte restrictiva del cronograma real de avance de obra, por lo tanto estas

actividades necesitan ser planificadas paralelamente a las actividades productivas. Generalmente la

ingeniera de detalle necesita solucionar conflictos, vacos o errores de proyecto en un tiempo corto y bajo

muchas presin de las partes involucradas, por lo que su trabajo requiere planeamiento especial y diferente

al plan de produccin, pero congruente con todos los planes de obra, porque todo cambio, novedad o

restriccin en obra deber ser observado por los responsables de detalles, y ellos, segn su razn y

asesora debern solucionarlos dentro de plazos acelerados.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

39

3.6 PLAN DE DOCUMENTACION

La documentacin es fuente clara, de fcil acceso y entendimiento dirigido al pblico general, cuyo ndice de

orden y contenidos debe ser coherente con los dems archivos similares

Los documentos de referencia sobre obras y experiencias pasadas deben tener la misma clasificacin de

archivo, porque siempre son fuente de investigacin frente a retos emergentes.

Los documentos de avance y coordinacin de trabajos efectuados, revisados, aprobados, observados,

rechazados y sin respuesta, son sustento legal en soluciones de controversias futuras, y por ello, deben

cumplir las siguientes funciones:

Registrar toda empresa participante en obra o servicio.

Registrar cronolgicamente todo documento referencial y antecedente.

Registrar todo suceso que revele algn problema con la claridad necesaria para su futura correccin.

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

40

El siguiente formato define la identificacin y revisin de documentos del proyecto.

Ttulo:

Subttulo:

Propietario Contratista

Tipo de documento Supervisin

Consorcio Originador Sector Disciplina Tipo Doc. Numero Secuencia Revis. Aproba

Ttulo del documento

Referencia:

A Aprobado sin comentarios ASC 1

B Aprobado para revisin APR 2

C Revisar y reenviar RYR 3

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

41

Los documentos son identificados segn el siguiente arreglo:

Donde cada digito significa lo siguiente:

Las tres primeras letras para consorcio representa la entidad de mayor jerarqua

Las tres letras siguientes representan el autor del documento, es decir contratistas, subcontratistas,

instituciones, etc.

Las letras, sptima, octava y novena siguientes representan las zonas de las instalaciones a construir, como

por ejemplo alguno de los 10 sectores de la tienda hogar o alguno de los 6 sectores de la tienda ancla

Las tres siguientes letras representan la disciplina pertinente, entre ellas topografa, geotecnia, estructuras,

arquitectura, elctricas, sealizacin, sanitarias, sistemas civiles, seguridad, soldadura, planeamiento, entre

otros

Las letras siguientes representan los tipos de documentos, como criterios, notas, planos, metrados,

presupuesto, especificaciones, memorias, listas, certificados, valorizaciones, actas, controles de calidad,

expedientes, reportes, entre otros

Los siguientes cinco dgitos representa el nmero secuencial del documento que se clasifican en rangos

especficos:

00001 a 00099 Gerencia de Proyecto

00100 a 00299 Base de datos

00300 a 00399 Calidad

00500 a 00599 Control de proyectos

00800 a 00899 Construccin

02000 a 03999 Reportes

12000 a 12999 Expedientes Tcnicos

10000 a 10999 Topografa

11000 a 11999 Mecnica de suelos

19000 a 19999 Documentos

20000 a 20999 Planos

Consorcio Autor Sector Disciplina Tipo Doc. Numero Secuencia Revisa Aproba

1 2 3 4 5 6 7 8 9

PLAN INTEGRAL, CONTROL, CONSTRUCCION Y ANALISIS TECNICO EJ ECUTADO EN UN CENTRO COMERCIAL

EN LA CIUDAD AREQUIPA

42

50000 a 59999 Aseguramiento de la calidad (Auditoria, No conformidades, Acciones correctivas,

Deviaciones)

60000 a 69999 Planeamiento, valorizaciones y cronogramas

Finalmente aparece el digito de revisin del documento, cuyo proceso de revisin tiene la siguiente lgica:

Cdigo 1: Aprobado sin comentarios, es decir el trabajo procede

Cdigo 2 Aprobado con comentarios, el trabajo puede proceder sujeto a la incorporacin de cambios

indicados.

Cdigo 3 Revisar y reenviar

Segn el envo, los siguientes cdigos sern asignados:

EPR, es decir Enviado para Revisin

EMI, es decir Emisin Interna

EPI, es decir, Emitido para informacin

APC, es decir, Aprobado para Construccin

ASB, es decir As built (palabra inglesa que significa tal cual construido)

3.7 PLAN DE GESTION DE CALIDAD