Das könnte Ihnen auch gefallen

- Le Système d'information comptable au milieu automatiséVon EverandLe Système d'information comptable au milieu automatiséBewertung: 4.5 von 5 Sternen4.5/5 (3)

- Audit Interne - Cours D'audit InterneDokument53 SeitenAudit Interne - Cours D'audit Internethepoison38993% (76)

- Audit Interne - Cours D'audit InterneDokument53 SeitenAudit Interne - Cours D'audit Internethepoison38993% (76)

- Rapport de Stage AUDITDokument37 SeitenRapport de Stage AUDITImane Zouhouredine75% (4)

- Cours de Marché Des Capitaux Et Instruments FinanciersDokument85 SeitenCours de Marché Des Capitaux Et Instruments FinanciersAyoub El Youssoufi60% (5)

- Audit Fiscal Et Gestion Du Risque FiscalDokument49 SeitenAudit Fiscal Et Gestion Du Risque FiscalOussama Salih94% (49)

- Audit Des ImmobilisationsDokument89 SeitenAudit Des ImmobilisationsTarik ElNoch keine Bewertungen

- PFE ChaimaDokument18 SeitenPFE ChaimaChaima Bellazreg Ep BahriNoch keine Bewertungen

- Rapport de Stage Cabinet Daudit CACDokument70 SeitenRapport de Stage Cabinet Daudit CAChajaritta92100% (1)

- Appréciation Du Contrôle CYCLE ACHAT FOURNISSEUR MARJANEDokument128 SeitenAppréciation Du Contrôle CYCLE ACHAT FOURNISSEUR MARJANESimo EL Khomssi100% (1)

- Rapport de Stage Professionnel PDFDokument75 SeitenRapport de Stage Professionnel PDFIslam El Ousrouti75% (8)

- Gestion Des Risques Liés À Une Mission D Audit Légal Des États Financiers - Cas Du Cabinet KAT. Mémoire de Fin D Études THEMEDokument148 SeitenGestion Des Risques Liés À Une Mission D Audit Légal Des États Financiers - Cas Du Cabinet KAT. Mémoire de Fin D Études THEMEYassiNe LamaLem100% (1)

- L'Appréciation Du Contrôle Interne Du Cycle Ventesclients Dans Le Cadre D'une Mission de CACDokument45 SeitenL'Appréciation Du Contrôle Interne Du Cycle Ventesclients Dans Le Cadre D'une Mission de CAChajaritta9258% (12)

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueVon EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueNoch keine Bewertungen

- Rapport de Stage Chez Un FiduciaireDokument58 SeitenRapport de Stage Chez Un FiduciaireIlyass MatraouiNoch keine Bewertungen

- RAPPORT PFE RealisationUne Mission D Audit LegalDokument87 SeitenRAPPORT PFE RealisationUne Mission D Audit LegalIliàss BouQanzià100% (5)

- Rapport de StageDokument73 SeitenRapport de StageAmine El Ghazouli75% (4)

- Contrôle de Gestion Et Pilotage de La PerformancDokument421 SeitenContrôle de Gestion Et Pilotage de La PerformancChouaib Ab75% (8)

- Rapport Du Stage IbtissemDokument55 SeitenRapport Du Stage IbtissemSahbi Mehri100% (1)

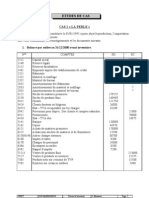

- Etudes de CasDokument12 SeitenEtudes de Casaitazziabdo100% (1)

- Méthodologie de L - Audit Interne - 2Dokument51 SeitenMéthodologie de L - Audit Interne - 2biouna100% (1)

- La Tenue de La ComptabiliteDokument33 SeitenLa Tenue de La ComptabiliteHakim Alger Mg100% (1)

- Pfe Commissariat Aux ComptesDokument67 SeitenPfe Commissariat Aux ComptesrababNoch keine Bewertungen

- Audit Cycle Vente/clientDokument14 SeitenAudit Cycle Vente/clientMerouane Allalou50% (2)

- Bouchra MemoireDokument41 SeitenBouchra MemoireBouchra Rf100% (4)

- Cycle Immobilisatio RapportDokument56 SeitenCycle Immobilisatio RapportIlyas zhNoch keine Bewertungen

- Rapport PFEDokument84 SeitenRapport PFEMohamedtahri86% (7)

- Le Rôle de L - Examen Des Comptes Dans La Pertinance de L - Info Fin - Reda PDFDokument74 SeitenLe Rôle de L - Examen Des Comptes Dans La Pertinance de L - Info Fin - Reda PDFEnseignant Universiataire100% (1)

- Pfe Les Déterminants de La Décision de L'octroi de Crédit Aux Entreprises PDFDokument100 SeitenPfe Les Déterminants de La Décision de L'octroi de Crédit Aux Entreprises PDFprofesseur100% (1)

- Audit OperationnelDokument31 SeitenAudit OperationnelSimo EL Khomssi100% (3)

- Chapitre 4: Les Assertions D'Audit Et Risques D'Audit Section 1: Les Assertions D'AuditDokument5 SeitenChapitre 4: Les Assertions D'Audit Et Risques D'Audit Section 1: Les Assertions D'AuditOsmän Abdøu IbrNoch keine Bewertungen

- PFE Licence en Comptabilité Et Finance ISET RadesDokument1 SeitePFE Licence en Comptabilité Et Finance ISET RadesRiadh Lejmi100% (1)

- RAPPORT PFE - Conduite Et Réalisation D'une Mission D'audit LégalDokument87 SeitenRAPPORT PFE - Conduite Et Réalisation D'une Mission D'audit LégalLahoucineKicha100% (5)

- Audit Du Cycle Paie PersonnelDokument11 SeitenAudit Du Cycle Paie PersonnelFATIMA ZAHRA EL ATMANINoch keine Bewertungen

- LEROY Florent Rapport PDFDokument57 SeitenLEROY Florent Rapport PDFRaouf ChNoch keine Bewertungen

- Stage Au Sein D'un Cabinet D'auditDokument42 SeitenStage Au Sein D'un Cabinet D'auditSara Mouhoub100% (5)

- EFM Module #2Dokument2 SeitenEFM Module #2Othmane Jami100% (3)

- Memoire MASTER Evaluation Du Systeme de Controle InterneDokument114 SeitenMemoire MASTER Evaluation Du Systeme de Controle Internezazah olivier100% (3)

- TD AuditDokument5 SeitenTD AuditNajoua ChahbouneNoch keine Bewertungen

- Cabinet Aisse Rapport Stage Audit InterneDokument125 SeitenCabinet Aisse Rapport Stage Audit InterneMerouane AllalouNoch keine Bewertungen

- Pfe 1Dokument31 SeitenPfe 1bouchra derwich100% (2)

- These Audit InterneDokument92 SeitenThese Audit Internealiighil83% (6)

- Audit Financier Et Contrôle InterneDokument107 SeitenAudit Financier Et Contrôle InterneHamza HNoch keine Bewertungen

- Code Marocain de GouvernanceDokument28 SeitenCode Marocain de GouvernanceSimo EL KhomssiNoch keine Bewertungen

- Le Role de L AudiLe-role-de-l-audit-internet InterneDokument304 SeitenLe Role de L AudiLe-role-de-l-audit-internet Internejon3D100% (1)

- Impact Des Nouvelles Technologies de L'information Et de La Communication Sur La Démarche D'auditDokument59 SeitenImpact Des Nouvelles Technologies de L'information Et de La Communication Sur La Démarche D'auditRahma GhrairiNoch keine Bewertungen

- Le Marche FinancierDokument29 SeitenLe Marche FinancierAldric DorianNoch keine Bewertungen

- ABCDokument26 SeitenABCAhlam Morchid75% (4)

- Exposé Sur Le Contrôle InterneDokument21 SeitenExposé Sur Le Contrôle InterneBilal0% (1)

- L'audit InterneDokument26 SeitenL'audit InterneSoufiane CHNoch keine Bewertungen

- Contrôle Des AssurancesDokument66 SeitenContrôle Des AssurancesfouadNoch keine Bewertungen

- Composantes Du Contrôle InterneDokument4 SeitenComposantes Du Contrôle InterneSoukaina Teriki100% (1)

- Audit Des Associations ModifsDokument96 SeitenAudit Des Associations ModifsHanane HajjoutNoch keine Bewertungen

- MémoireDokument56 SeitenMémoireYoussef Alaoui100% (1)

- Étude de Cas: Contrôle Des ComptesDokument12 SeitenÉtude de Cas: Contrôle Des ComptesAziz aarouiNoch keine Bewertungen

- Audit Spécifique Des Associations Cas de Suivi Des Subventions de L'association Alpha PDFDokument93 SeitenAudit Spécifique Des Associations Cas de Suivi Des Subventions de L'association Alpha PDFHajar Allam100% (1)

- Rapport de Stage - Audit FinancierDokument20 SeitenRapport de Stage - Audit Financierhiba haffaneNoch keine Bewertungen

- Les Incidences Fiscales Du Passage Aux Normes IASIFRS Sur Les Entreprises MarocainesDokument64 SeitenLes Incidences Fiscales Du Passage Aux Normes IASIFRS Sur Les Entreprises MarocainesSimo EL KhomssiNoch keine Bewertungen

- Audit Du Cycle D'immobilisationDokument22 SeitenAudit Du Cycle D'immobilisationlamita1363% (8)

- PFE Commissariat Aux ComptesDokument67 SeitenPFE Commissariat Aux Comptesyoussef makoudiNoch keine Bewertungen

- Projet de Fin D'étude: L'Université Mohammed Premier D'oujdaDokument36 SeitenProjet de Fin D'étude: L'Université Mohammed Premier D'oujdaIlyass AgrourNoch keine Bewertungen

- Etude de Cas Cycle de TrésorerieDokument5 SeitenEtude de Cas Cycle de TrésorerieAbou KhalilNoch keine Bewertungen

- Elaboration Des Procédures de Contrôle InterneDokument91 SeitenElaboration Des Procédures de Contrôle InterneOthmane MourahibNoch keine Bewertungen

- Expose Du Cycle Ventes ClientsDokument13 SeitenExpose Du Cycle Ventes ClientsAdil Bentaleb100% (3)

- Oracle - R12 - AP - EvolutionsDokument79 SeitenOracle - R12 - AP - EvolutionsappsloaderNoch keine Bewertungen

- Apport de L'audit Externe Dans L'amélioration de La Gestion D'un ProjetDokument80 SeitenApport de L'audit Externe Dans L'amélioration de La Gestion D'un Projetandymf1366100% (1)

- Audit Financier Gage de Lamélioration de La Transparence Financière Au Niveau de La PME MarocaineDokument110 SeitenAudit Financier Gage de Lamélioration de La Transparence Financière Au Niveau de La PME MarocaineyoussefNoch keine Bewertungen

- Audit Cycle AchatDokument41 SeitenAudit Cycle AchatRacem Gassara100% (1)

- Exposé Du C Interne Cycle VentesDokument26 SeitenExposé Du C Interne Cycle VentesMouhssine Merrouna100% (2)

- Les Éléments ProbantsDokument83 SeitenLes Éléments ProbantsKoceïla Talbi50% (2)

- Intro PfeDokument2 SeitenIntro Pfemehdi100% (2)

- Quelle Est La Différence Entre Audit Comptable Et Audit FinancierDokument12 SeitenQuelle Est La Différence Entre Audit Comptable Et Audit FinancierSalahddin KhalilNoch keine Bewertungen

- Introduction GénéraleDokument44 SeitenIntroduction Généraleserrar ahmed100% (2)

- PROBLEMATIQUEDokument2 SeitenPROBLEMATIQUESsef You100% (2)

- Audit Légal & ContractuelDokument89 SeitenAudit Légal & ContractuelChaïmaâ AriouaNoch keine Bewertungen

- Élément Du Contrôle InterneDokument81 SeitenÉlément Du Contrôle InterneMariol NgalaNoch keine Bewertungen

- Audit Du Cycle Achat FrsDokument49 SeitenAudit Du Cycle Achat FrsHalyna114100% (2)

- Rapport de Stage - Cabinet Daudit AISSEDokument127 SeitenRapport de Stage - Cabinet Daudit AISSESoumia Raouf0% (1)

- 2018 Cca Varbanova AlisaDokument40 Seiten2018 Cca Varbanova AlisaYoussef MekkaouiNoch keine Bewertungen

- Theme 4 Fraude Et Evasion FiscaleDokument2 SeitenTheme 4 Fraude Et Evasion FiscaleSimo EL Khomssi0% (1)

- La Gouvernance, Vers Une Nouvelle Culture de Gestion Des Institutions PubliquesDokument18 SeitenLa Gouvernance, Vers Une Nouvelle Culture de Gestion Des Institutions PubliquesSimo EL KhomssiNoch keine Bewertungen

- La Corruption Au MarocDokument57 SeitenLa Corruption Au MarocSimo EL KhomssiNoch keine Bewertungen

- KERS - Compta - Pub - Auditeurs 2011Dokument84 SeitenKERS - Compta - Pub - Auditeurs 2011Simo EL Khomssi100% (3)

- Volume 2 Livre 1Dokument777 SeitenVolume 2 Livre 1Simo EL KhomssiNoch keine Bewertungen

- Expose Sur L AuditDokument80 SeitenExpose Sur L Auditrachid45Noch keine Bewertungen

- EL-HARTI BN GouverDokument17 SeitenEL-HARTI BN GouverSimo EL KhomssiNoch keine Bewertungen

- Systeme Rationalise de Gestion de La TresorerieDokument106 SeitenSysteme Rationalise de Gestion de La TresorerieSimo EL KhomssiNoch keine Bewertungen

- Expose Sur L AuditDokument80 SeitenExpose Sur L Auditrachid45Noch keine Bewertungen

- Marche PublicDokument24 SeitenMarche PublicSimo EL KhomssiNoch keine Bewertungen

- Mémoire de Recherche HanineDokument104 SeitenMémoire de Recherche HanineLoubna Chahid100% (1)

- Aymane Hyaya Mouad Krimou TECDokument13 SeitenAymane Hyaya Mouad Krimou TECMo AdNoch keine Bewertungen

- Comptabilite OHADA TDM T1Dokument13 SeitenComptabilite OHADA TDM T1Jules DrogbaNoch keine Bewertungen

- Bo 190117Dokument68 SeitenBo 190117آدمين رياحيNoch keine Bewertungen

- Sgbci Brochure - Tarifaire - Particulier PDFDokument14 SeitenSgbci Brochure - Tarifaire - Particulier PDFDez100% (1)

- Contribution Du Contrôle Interne À La Gestion Des Risques Opérationnels D'une Banque Cas de La CBCDokument37 SeitenContribution Du Contrôle Interne À La Gestion Des Risques Opérationnels D'une Banque Cas de La CBCTawfiq Barhrouj100% (1)

- Sénégal Conditions-de-Banque BOA1Dokument7 SeitenSénégal Conditions-de-Banque BOA1Sissie MandengueNoch keine Bewertungen

- ECOAF Programme de Preparation CCADokument4 SeitenECOAF Programme de Preparation CCATapha Cicinho'oNoch keine Bewertungen

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDokument2 SeitenBulletin de Salaire: Ministère Des Finances Et Du BudgetSouleymane SyllaNoch keine Bewertungen

- Expedition 72816330Dokument1 SeiteExpedition 72816330khalid oxmoskiNoch keine Bewertungen

- 101 Conference210509 TitrisationDokument188 Seiten101 Conference210509 TitrisationfouadNoch keine Bewertungen

- Alkim Etats Financiers Annuels Individuels 31-12-2015Dokument24 SeitenAlkim Etats Financiers Annuels Individuels 31-12-2015hammouda25Noch keine Bewertungen

- LISTE DES EMF AGREES EN ACTIVITE AU CAMEROUN Au 30 Juin 2012 PDFDokument43 SeitenLISTE DES EMF AGREES EN ACTIVITE AU CAMEROUN Au 30 Juin 2012 PDFhenrich50% (2)

- Corrige Planche Placements 18 MarsDokument4 SeitenCorrige Planche Placements 18 MarsaminNoch keine Bewertungen

- La Modernisation Du Système de Paiement en Algérie-ConvertiDokument107 SeitenLa Modernisation Du Système de Paiement en Algérie-ConvertiKeNzaNoch keine Bewertungen

- Quelles Sont Les Particularités Du Droit CommercialDokument3 SeitenQuelles Sont Les Particularités Du Droit CommercialIkRAmNoch keine Bewertungen

- Examen Fiscalité 2016-2017Dokument1 SeiteExamen Fiscalité 2016-2017Brahim OmariNoch keine Bewertungen

- 03Dokument31 Seiten03zinebencgistNoch keine Bewertungen

- OrganigrammeBEAC 1 Avril15Dokument1 SeiteOrganigrammeBEAC 1 Avril15AtebaYakanaNarcisseNoch keine Bewertungen

- GESTION DU Risque de CréditDokument4 SeitenGESTION DU Risque de CréditMamadou KONENoch keine Bewertungen

- Modéle Lettre D'affirmation WordDokument3 SeitenModéle Lettre D'affirmation WordOussama DinariNoch keine Bewertungen

- DELF A1 Sujet 4 PEDokument2 SeitenDELF A1 Sujet 4 PEaliah najlaNoch keine Bewertungen

- Série D'exercices N°4Dokument2 SeitenSérie D'exercices N°4Ghadoui AmineNoch keine Bewertungen

- RMAAQ Richard Vallieres DecisionDokument24 SeitenRMAAQ Richard Vallieres DecisionheatherloneyNoch keine Bewertungen