Beruflich Dokumente

Kultur Dokumente

2 Administracion Del Capital de Trabajo

Hochgeladen von

gerardomirandam1161Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

2 Administracion Del Capital de Trabajo

Hochgeladen von

gerardomirandam1161Copyright:

Verfügbare Formate

ADMINISTRACIN FINANCIERA Unidad 2: Administracin financiera del capital de trabajo Los conceptos principales del capital de trabajo son

dos: el capital de trabajo neto y el capital de trabajo bruto. Cuando los contadores usan el trmino capital de trabajo, por lo general se refieren al capital de trabajo neto, que es la diferencia entre el activo y el pasivo circulantes. Es una medida del grado en que las empresa estn protegidas contra problemas de liquidez. Sin embargo, desde un punto de vista administrativo, no tiene mucho sentido tratar de manejar una diferencia neta entre el activo y el pasivo circulantes, sobretodo cuando dicha diferencia vara de manera continua. Por otra parte, los analistas financieros se refieren al activo circulante cuando hablan del capital de trabajo. Por lo tanto, se centran en el capital de trabajo bruto. Como si tiene sentido que los directores financieros todo el tiempo determinen el monto correcto de activo circulante de las empresas, adoptaremos el concepto de capital de trabajo bruto. Entonces iremos tratando los conceptos que conforman el capital de trabajo por separado, es decir, el efectivo y los valores negociables, las cuentas por cobrar, y el inventario y el financiamiento, especialmente el pasivo circulante (corto plazo), los cuales son necesarios para apoyar al activo circulante. Detrs de la administracin adecuada del capital de trabajo subyacen dos aspectos fundamentales relacionados con la toma de decisiones en las empresas, referentes a la determinacin de: El nivel ptimo de inversin en activo circulante La mezcla adecuada de financiamiento a corto y largo plazos utilizada para apoyar esta inversin en activo circulante. En EUA existen cuatro formas bsicas de organizacin empresarial: 1.Empresas de un solo dueo 2.Sociedades 3.Corporaciones 4.Sociedades de responsabilidad limitada Las empresas de un solo dueo rebasan por mucho a las sociedades debido a la simplicidad con que se manejan, ya que un solo propietario toma las decisiones de cmo manejar su negocio y respecto del pago de los impuestos es relativamente sencillo ya que solamente se suman los ingresos gravable y se le restan los gastos deducibles para determinar la base de impuestos. La principal desventaja es que el dueo es personalmente responsable de todas las obligaciones. Si la organizacin es demandada, la demanda proceder contra el dueo como persona y ste tendr una responsabilidad ilimitada, lo cual significa que gran parte de sus bienes personales, adems de los activos de la empresa, podrn ser embargados para resarcir los daos. Otro de los problemas con este tipo de empresas es la dificultad de allegarse capital. Este tipo de organizacin no ofrece la flexibilidad que ofrecen las corporaciones como por ejemplo: seguros colectivos para el personal, transferencia de la

titularidad, no se pueden transferir bienes parcialmente a algn miembro de la familia, etc. Las sociedades son similares a una empresa de un solo dueo, salvo que tiene ms de un propietario. En relacin a las aportaciones de capital, en case de ser necesario y alguno de ellos dispone de recursos puede incrementar su participacin con el consentimiento de los dems. En una sociedad se estipulan los acuerdos por escrito como podra ser: Los poderes de cada uno de ellos La distribucin de las ganancias Las sumas de capital que invertirn Los procedimientos para la admisin de nuevos socios Los mecanismos para la reconstitucin de la sociedad en caso de muerte o retiro de alguno de los participantes Las Corporaciones: La caracterstica principal de esta forma de organizacin empresarial es que la existencia legal de las corporaciones es independiente y separada de sus dueos. La responsabilidad de los propietarios se circunscribe a su inversin. La responsabilidad limitada es una ventaja importante en relacin con las empresas de un solo dueo y las sociedades generales. El capital se puede obtener a nombre de la corporacin, sin exponer a los dueos a una responsabilidad ilimitada. En consecuencia, los activos personales no se pueden embargar en el arreglo de controversias. La titularidad se manifiesta en la tenencia de acciones, y los accionistas poseen la proporcin de la empresa representada por las acciones en relacin con el nmero total de acciones en circulacin. stas son fcilmente transferibles, lo cual es otra de las ventajas de esta forma de organizacin empresarial. Las corporaciones pueden seguir operando aunque sus dueos mueran o decidan vender sus acciones. Una corporacin es una entidad artificial, invisible, intangible y cuya existencia est determinada nicamente por la ley. Debido a que solo es un ente legal, nada ms posee las propiedades que le confiere su acta constitutiva, ya sea de manera expresa o como consecuencia de su existencia misma. Una posible desventaja de las corporaciones es el aspecto fiscal. Sus ganancias se someten a doble tributacin. Las compaas pagan impuestos sobre sus ingresos y los accionistas hacen lo mismo cuando se les pagan dividendos. Entre las desventajas menores esta el periodo de constitucin y el papeleo implcito, adems de la cuota de constitucin que se debe pagar en el estado en que se crea la empresa. Por lo tanto es ms difcil establecer una corporacin que una empresa de un solo dueo o una sociedad. Sociedad de responsabilidad limitada (S. de R. L) Es una forma hbrida de organizacin empresarial en la que se combinan los mejores aspectos de las corporaciones y las sociedades. Confiere a sus dueos (a quienes se les conoce como miembros) una responsabilidad

limitada, como en el caso de las corporaciones, y el tratamiento fiscal federal de las sociedades. Es especialmente adecuada para empresas pequeas y medianas, tiene menos restricciones y mayor flexibilidad que una antigua frmula empresarial hbrida. Los miembros no son personalmente responsables de las deudas en que pueda incurrir la sociedad. ANALISIS E INTERPRETACIN DE LOS ESTADOS FINANCIEROS Necesidad de anlisis e interpretacin Ya sealbamos anteriormente que los registros contables entre una empresa del sector paraestatal y una empresa del sector privado son muy similares, por lo que es necesario hacer un anlisis para identificar sus deficiencias. Actualmente podemos decir que las deficiencias en las empresas no importando su tamao, generalmente son la falta de liquidez y el apalancamiento financiero en exceso, lo que provoca una falta de estructura organizacional y el aprovechamiento mnimo de la capacidad instalada, por ello la inconsistencia en la calidad de los productos que se fabrican o comercializan, o bien, la prestacin de servicios convenidos no se cumplen de acuerdo con lo pactado. Entonces, es necesario tener siempre en cuenta que el objetivo principal del anlisis e interpretacin de la informacin financiera es obtener elementos detallados de informacin que sustenten los elementos de juicio, para evaluar la administracin de la empresa desde el punto de vista financiero, mercado, produccin y contable; todo esto a corto, mediano y largo plazos, determinando tendencias y perspectivas para el buen funcionamiento de la empresa. El anlisis e interpretacin puede ser a un solo estado financiero, o bien a un conjunto de ellos, ya sea en forma vertical, horizontal, histrica o proyectado, tambin comparndolos con otras entidades. Preparacin de la informacin financiera para su anlisis e interpretacin Como ya mencionamos, los estados financieros bsicos y secundarios deben cumplir con los Principios de Contabilidad Generalmente Aceptados (ahora NIF S), as como con las reglas particulares y el criterio prudencial de la persona que formula la informacin financiera, es bien cierto que sta se debe preparar para su estudio, anlisis e interpretacin, por lo que debe cumplir con los siguientes parmetros : a) Simplificacin b) Reclasificacin c) Comparacin d) Medicin a) Simplificacin.- El contenido numrico puede redondearse a decenas, centenas, o bien manejarse en miles de pesos, para tener cifras absolutas que faciliten la percepcin, la comparacin y el clculo; por ejemplo, la cantidad de $1,999,898, podra manejarse en miles y quedar redondeada en $2,000.

b) Reclasificacin.- Ciertos renglones descriptivos de los estados financieros deben agruparse en un solo concepto, por ejemplo, si existen las cuentas de: Caja Fondo fijo Fondo variable Bancos Nacionales Extranjeros stos se pueden reclasificar en una cuenta genrica que podra ser Efectivo en caja y bancos; o bien, otro ejemplo sera en cuanto a las Cuentas por cobrar, si se tienen las siguientes cuentas: Clientes Documentos por cobrar Anticipo a proveedores Deudores diversos Y as sera para cuentas de activo fijo y pasivos, etc. c) Comparacin.- Se debe preparar la informacin financiera para llevar a cabo una confrontacin de cifras o conceptos; para ello debe ser consistente en cuanto al concepto y a la cifra base, para as darle una mejor percepcin y utilidad a la informacin financiera que se pretende analizar e interpretar, por ejemplo: Activo circulante Efectivo en caja y bancos Cuentas por cobrar 2005 $1,000 $10,000 2006 $2,000 $13,000 2007 $1,500 $15,000 2008 $3,000 $20,000

d) Medicin.- Esto se refiere a que los conceptos pueden actualizarse con el tiempo, o bien por reconocimiento de ciertos efectos que influyen en la informacin financiera, caso concreto la aplicacin de la NIF B-10 del CINIF/IMCP y sus documentos de adecuacin. Aunado a esto, se requiere que los estados financieros hayan sido dictaminados por el Contador Pblico. METODOLOGA DE ANLISIS Concepto.- Por mtodos de anlisis e interpretacin de estados financieros, podemos entender el orden que se sigue para separar y conocer los elementos numricos y descriptivos que integran el contenido de los estados financieros. Procedimiento.- La herramienta de aplicacin para efectos de anlisis e interpretacin.

Clasificacin.- Tomando como base la tcnica de comparacin lo clasificamos de la siguiente manera: I) Mtodo de anlisis e interpretacin vertical Procedimiento: De porcentajes integrales De razones simples De razones estndar o promedio De razones mixtas Aplicacin.- Sirve para analizar e interpretar el contenido de los estados financieros a una fecha determinada o periodo.

II) Mtodo de anlisis e interpretacin horizontal. Procedimiento: o De aumentos y disminuciones (estados comparativos) o Del estado de flujos de efectivo o Grfico Aplicacin.- Nos ayuda cuando analizamos e interpretamos el contenido de los estados financieros a dos fechas determinadas durante un periodo.

III) Mtodo de anlisis e interpretacin histrico. Procedimiento: De tendencias Con base en una serie de cifras o valores Con base en una serie de variaciones Con base en una serie de ndices Aplicacin.- Se utiliza cuando se desea analizar e interpretar el contenido de los estados financieros a una o varias fechas retrospectivas.

IV) Mtodo de anlisis e interpretacin estimado. Procedimiento: Del punto de equilibrio Del control presupuestal Aplicacin.- Sirve para analizar e interpretar el contenido de los estados financieros al presente, y su proyeccin al futuro.

METODO DE ANALISIS E INTERPRETACION VERTICAL Procedimiento de porcentaje integral Es un procedimiento simple, se conforma de nmeros alternativos, donde se considera que el todo es igual a la suma de sus partes, representado en porcentaje.

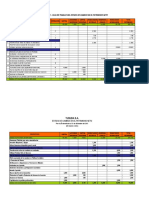

A continuacin veremos el anlisis vertical tanto del Balance General como del Estado de Resultados: Empresa X, S. A. de C. V. Balance General al 31 de diciembre del 2007 Millones porcentaje de pesos integral Activo circulante Efectivo en caja y bancos $ 33 5.2 % Inversiones temporales 23 3.6 % Clientes 352 55.3 % Inventarios 63 9.9 % Suma el activo circulante 471 74.0 % Activo fijo Edificio (neto) Planta (neto) Equipo de oficina (neto) Equipo de reparto (neto) Maquinaria y equipo (neto) Suma el activo fijo Activo diferido Gastos de instalacin Suma el activo diferido Suma el activo total Pasivo Pasivo a corto plazo Proveedores Acreedores diversos Impuestos por pagar Suma el pasivo a corto plazo Pasivo a largo plazo Prstamos hipotecarios Suma el pasivo a largo plazo Suma el pasivo total Capital contable Capital social Utilidades acumuladas Utilidad del ejercicio Suma el capital contable Pasivo ms capital contable 10 80 4 6 56 156 10 10 $ 637 1.6 % 12.6 % 0.5 % 0.9 % 8.8 % 24.4 % 1.6 % 1.6 % 100.0 %

$ 145 32 28 205 120 120 325 250 23 39 312 637

22.8 % 5.0 % 4.4 % 32.2 % 18.8 % 18.8 % 51.0 % 39.3 % 3.6 % 6.1 % 49.0 % 100.0 %

Empresa X, S. A. de C. V. Estado de Resultados por el periodo del 1. De enero al 31 de diciembre 2007 Millones de pesos Ventas Costo de ventas Utilidad bruta Gastos de venta Gastos de administracin Utilidad de operacin Gastos financieros Productos financieros Prdidas cambiarias Utilidad antes de impuestos ISR PTU Utilidad neta $ 765 497 268 136 57 75 12 2 2 63 18 6 39 porcentaje integral 100.0 % 65.0 % 35.0 % 17.8 % 7.4 % 9.8 % 1.6 % 0.2 % 0.2 % 8.2 % 2.3 % 0.8 % 5.1 %

Procedimiento de razones simples Concepto.- Este procedimiento consiste en evaluar diferentes relaciones de dependencia que existen al comparar geomtricamente las cifras de dos o ms conceptos que integran el contenido de los estados financieros de una empresa determinada. Razn.- Es la relacin de magnitud que existe entre dos cifras que se comparan entre s. Existen dos tipos: 1.Razn aritmtica.- Es la diferencia aritmtica que existe entre dos cifras que se comparan entre s. Por ejemplo:

500 350 = 150 2.Razn geomtrica.- Es la interpretacin geomtrica que existe entre dos cifras que se comparan entre s. Por ejemplo: 500 350 = 1.42

En cualquier razn intervienen dos elementos: antecedente y consecuente. Por ejemplo, en la razn aritmtica 500 es el antecedente, 350 es la razn aritmtica y 150 el consecuente. Mientras que en la razn geomtrica 500 es el antecedente, 350 es el consecuente y 1.42 es la razn geomtrica. En este procedimiento se aplican razones geomtricas, puesto que las relaciones de dependencia son las que tienen verdadera importancia y no los valores absolutos que se pudieran obtener de los estados financieros. Clasificacin.- Las razones simples pueden clasificarse por la naturaleza de las cifras en: a) razones estticas; b) razones dinmicas; c) razones estticas dinmicas; y d) razones dinmicas estticas. a) Razones estticas.- Cuando el consecuente y el antecedente proceden de estados financieros estticos como el Balance General. Clientes Acreedores -----------------------------------------Estado de situacin financiera Estado de situacin financiera

b) Razones dinmicas.- Cuando el antecedente y el consecuente correspondan a conceptos y cifras de un estado financiero dinmico como es el Estado de Resultados. Utilidad Ventas ----------------------------------------Estado de resultados Estado de resultados

c) Razones estticas dinmicas.- Cuando el antecedente corresponde a un estado financiero esttico, mientras el consecuente con un estado financiero dinmico. Capital social Ventas --------------------------------------Estado de situacin financiera Estado de resultados

d)Razones dinmicas estticas.- Cuando el antecedente corresponde a un estado financiero dinmico, mientras el consecuente a un estado financiero esttico. Utilidad neta -------------------Capital contable -------------------Estado de resultados Estado de situacin financiera

Aplicacin.- El procedimiento de razones simples se utiliza para analizar el contenido de los estados financieros; sirve y detecta: a) Puntos dbiles de una empresa b) Probables anomalas c) En ciertos casos, como base para formular un juicio personal. Estudio particular de razones simples.- Este estudio se enfocar: a) b) c) d) e) f) g) Por concepto de anlisis e interpretacin Nombre de la razn Frmula Ejemplo Lectura Significado Aplicacin

1.- SOLVENCIA Primera razn Razn de capital de trabajo Activo circulante = Pasivo a corto plazo 24,000 8,000 = 3 veces o sea 3 a 1

La empresa dispone de $ 3 de activo circulante para pagar cada peso de obligaciones a corto plazo. Esta razn representa la capacidad de pago a corto plazo de la empresa, y el ndice de solvencia de la misma. Se aplica, generalmente, para determinar el ndice de solvencia de la empresa; asimismo, para estudiar el capital de trabajo, etc. En nuestro medio se acepta como buena la razn de 2 a 1, es decir , que por cada $1.00 que los acreedores o proveedores hayan invertido a corto plazo, deben existir , por lo menos, $2.00 de activo circulante para cubrir esa deuda; dicha razn es ms bien de orden prctico y no de orden tcnico. Segunda razn Razn severa o tambin conocida como prueba del cido Activo circulante - inventarios 2.37 Pasivo a corto plazo = 26,000 7,040 8,000 = 18,960 = 8,000

La empresa cuenta con $2.37 activos disponibles rpidamente, por cada $1.00

de obligaciones a corto plazo, o bien por cada $1.00 de obligaciones a corto plazo, la empresa cuenta con $2.37 de activos rpidos de realizacin. Representa la suficiencia o insuficiencia de la empresa para cubrir la porcin a corto plazo, es decir, la razn nos indica el ndice de solvencia inmediata de la empresa. La razn de orden prctico generalmente aceptada es de 1 a 1, es decir, cuando se tiene $1.00 de obligaciones a corto plazo (pasivo rpidamente exigible), la empresa debe contar, cuando menos, con $1.00 de activo rpidamente disponible; en otras palabras, el inventario de una empresa debe tener un costo mximo igual al pasivo a corto plazo Tercera razn.- Cobertura de deuda Razn de proteccin al pasivo total Capital contable Pasivo total = 300 200 = 1.50

Los propietarios invierten $1.50 por $1.00 de los acreedores; o bien, cada peso de los acreedores de la empresa esta garantizado por $1.50 de los propietarios de la misma. Esta razn puede significar la proteccin que los propietarios a los acreedores y la capacidad de crdito de la empresa. Entonces, Quines (propietarios o acreedores) controlan la empresa? La razn de orden prctico es de $1.00 por $1.00. Cuarta razn.- tambin de cobertura de deuda Razn de la proteccin al pasivo a corto plazo Capital contable Pasivo a corto plazo = 520 100 = 5.20

Los propietarios invierten $5.20 en la empresa por cada $1.00 de inversin e los acreedores a corto plazo; o bien, cada $1.00 que invierten los acreedores a corto plazo esta garantizado con $5.20 de los propietarios de la empresa. Esta razn representa la garanta que ofrecen los propietarios a los acreedores a corto plazo. Las razones de orden prctico en nuestro medio son: Empresa comercial $2.50 Empresa industrial $3.00 Empresa financiera $4.00

Estas cuatro primeras razones vistas indican la capacidad de pago y; en parte, la estructura del capital. 2. ESTABILIDAD Quinta razn Razn del patrimonio inmovilizado Activo fijo neto Capital contable = 740 = 1,000 0.74

De cada peso del patrimonio de la empresa. $0.74 estn inmovilizados en inversiones permanentes o semipermanentes; o bien, de cada $1.00 de patrimonio de la empresa $0.74 estn inmovilizados en inversiones de activo fijo. Esta razn indica la parte relativa del patrimonio de la empresa que se encuentra inmovilizado en inversiones de activo fijo. 3. PRODUCTIVIDAD (ROE) Sexta razn Razn de ndice de productividad o ROE (Return on equity) Utilidad neta del periodo Capital contable al inicio del periodo = 580 = 2,900 0.20 o bien $0.20

Los propietarios de esta empresa obtienen $0.20 de utilidad por cada $1.00 de inversin propia; o bien, por $1.00 de inversin acumulada de los propietarios se obtiene 20% de rendimiento o beneficio. Esta razn nos indica el porcentaje de productividad que produce la empresa a los propietarios de la misma. 0.20 X 100 = 20% -------------ndice de productividad o rendimiento de la inversin

CICLO ECONMICO COMO COMPLEMENTO DE LA SOLVENCIA Sptima razn Razn de rotacin de cuentas y documentos por cobrar a clientes Ventas netas Promedio de cuentas y docu= 100,000 18,887 = 5.3

mentos por cobrar a clientes Cinco veces se han recuperado las cuentas y documentos por cobrar de clientes, en el periodo a que se refieren las ventas netas; o bien, las cuentas y documentos por cobrar pendientes se han recuperado cinco veces en el ejercicio a que se refieren las ventas netas. Esta razn representa el nmero de veces que se remueve el promedio de clientes de la empresa, es decir, el nmero de veces que se completa el crculo comercial en el perodo a que se refieren las ventas netas.

Efectivo

Mercancas

Clientes

Se aplica para determinar la rapidez de cobros y la eficiencia de crditos como sigue: Nmero de Plazo medio de cobros = das del ejercicio = 360 = 68 Rotacin de cuentas 5.3 Por cobrar Entonces, la empresa tarda 68 das en cobrar las ventas realizadas, o bien, tarda 68 das en recuperar el saldo promedio de las cuentas y documentos por cobrar de clientes. Octava razn Razn de rotacin de inventarios Costo de ventas = Promedio de inventarios 75,200 13,428 = 5.6

Seis veces se han recuperado los inventarios en funcin del costo de ventas.

Seis veces hemos tenido que reponer el inventario por las ventas realizadas. Se aplica para determinar la rapidez de pagos a proveedores y la eficiencia de crditos como sigue: Nmero de das del ejercicio = Rotacin de inventarios

Plazo medio de pagos

360 5.6

64

Entonces, la empresa tarda 64 das en pagar las cuentas de proveedores por el inventario comprado. El clculo del anlisis de estabilidad se realiza de dos formas: 1. Razn de apalancamiento Pasivo total Capital contable = Muestra el porcentaje que representa la deuda total en funcin del capital contable

2. Cobertura de deuda Activo total Pasivo total = Muestra el porcentaje que representa el activo para la proteccin de pasivos.

MTODO DE ANLISIS E INTERPRETACIN HORIZONTAL Este mtodo de anlisis horizontal tambin conocido como dinmico, muestra la relacin cuantitativa que existe entre los datos proporcionados por los estados financieros en diferentes periodos sucesivos, lo que har diferencias (ms o menos neutras); analizando los cambios que sucedieron, el analista estar en condicin de proyectar lo que se puede realizar. Este mtodo puede clasificarse, segn los procedimientos, en: aumentos y disminuciones (estados comparativos); nos ayudaba a preparar los estados de origen y aplicacin de recursos (Boletn B-7) y el de estado de cambios en la situacin financiera (Boletn B-12), y hoy en da nos ayuda a preparar el estado de flujos de efectivo (NIF B-2). Este procedimiento es sencillo, consiste en comparar estados financieros, lo que dar como resultado aumentos o disminuciones en los diferentes conceptos que se confrontan, proporcionando una percepcin visual del comportamiento que tienen los saldos de las cifras comparadas.

Analicemos el caso de la empresa X, S. A. de C. V. Empresa X, S. A. de C. V. Balance General al 31 de diciembre del 2006 y 2007 Millones Millones de pesos de pesos Activo circulante 2006 2007 Efectivo en caja y bancos $ 15 $ 33 Inversiones temporales 24 23 Clientes 340 352 Inventarios 73 63 Suma el activo circulante 452 471 Activo fijo Edificio (neto) Planta (neto) Equipo de oficina (neto) Equipo de reparto (neto) Maquinaria y equipo (neto) Suma el activo fijo Activo diferido Gastos de instalacin Suma el activo diferido Suma el activo total Pasivo Pasivo a corto plazo Proveedores Acreedores diversos Impuestos por pagar Suma el pasivo a corto plazo Pasivo a largo plazo Prstamos hipotecarios Suma el pasivo a largo plazo Suma el pasivo total Capital contable Capital social Utilidades acumuladas Utilidad del ejercicio Suma el capital contable Pasivo ms capital contable $ 10 76 4 5 55 150 12 12 614 10 80 4 6 56 156 10 10 $ 637

161 30 25 216 125 125 341 240 21 12 273 614

$ 145 32 28 205 120 120 325 250 23 39 312 637

Empresa X, S. A. de C. V. Estado de Resultados por el periodo del 1. De enero al 31 de diciembre 2007 Millones de pesos 2006 $ 728 508 220 133 55 32 13 2 2 19 5 2 12 Millones de pesos 2007 $ 765 497 268 136 57 75 12 2 2 63 18 6 39

Ventas Costo de ventas Utilidad bruta Gastos de venta Gastos de administracin Utilidad de operacin Gastos financieros Productos financieros Prdidas cambiarias Utilidad antes de impuestos ISR PTU Utilidad neta

Ahora vamos a practicar lo visto hasta este momento: Solvencia

Estabilidad

Apalancamiento

Rentabilidad

Das könnte Ihnen auch gefallen

- Semana 4 Contabilidad de Pasivos y PatrimonioDokument597 SeitenSemana 4 Contabilidad de Pasivos y PatrimonioViviana BarreraNoch keine Bewertungen

- Radio Ecca 05Dokument2 SeitenRadio Ecca 05marco_p2014100% (1)

- Asimetria ContableDokument2 SeitenAsimetria ContableJohan MeloNoch keine Bewertungen

- CASO PRACTICO 2 StarcbucksDokument11 SeitenCASO PRACTICO 2 StarcbucksJoha MoraNoch keine Bewertungen

- Costeo Tradicional Vs Costeo ABCDokument17 SeitenCosteo Tradicional Vs Costeo ABCZhinneth Angulo0% (1)

- Apuntes Contabilidad Basica ADokument58 SeitenApuntes Contabilidad Basica AManuel Delgado SeguraNoch keine Bewertungen

- Anexo #6Dokument2 SeitenAnexo #6Fernando Perez UrrutiaNoch keine Bewertungen

- Informe Tecnico de VerificaciónDokument4 SeitenInforme Tecnico de VerificaciónErick GarciaNoch keine Bewertungen

- Manual de Nomina Fundacion Villa Del CineDokument24 SeitenManual de Nomina Fundacion Villa Del CinelgoflorNoch keine Bewertungen

- Taller Preguntas Revisoria FiscalDokument7 SeitenTaller Preguntas Revisoria FiscalYarlin Suarez100% (1)

- Construccion Del Proyecto de Logica Textual 2Dokument3 SeitenConstruccion Del Proyecto de Logica Textual 2Ariadna CarrilloNoch keine Bewertungen

- Control InternoDokument162 SeitenControl InternoCyberKc CkcNoch keine Bewertungen

- SociedadesDokument7 SeitenSociedadesAlesitaNoch keine Bewertungen

- Juegos SecuencialesDokument6 SeitenJuegos SecuencialesPatricia Castillo HurtadoNoch keine Bewertungen

- Tusuda S.ADokument2 SeitenTusuda S.AClaudia Mamani100% (1)

- Plan Estratégico DE UNA EMPRESADokument76 SeitenPlan Estratégico DE UNA EMPRESADaniela Ruby100% (8)

- Contabilidad 2 Tarea 1Dokument8 SeitenContabilidad 2 Tarea 1Yanet PujolsNoch keine Bewertungen

- CONTA 2 Imagenes 2017Dokument18 SeitenCONTA 2 Imagenes 2017grajedaangeNoch keine Bewertungen

- Análisis Completo de Los Estados Financieros de CEMEXDokument6 SeitenAnálisis Completo de Los Estados Financieros de CEMEXmtv18Noch keine Bewertungen

- Carpeta para Clientes Nov 017 PDFDokument14 SeitenCarpeta para Clientes Nov 017 PDFFredy JuarezNoch keine Bewertungen

- Manual de Gestion de CalidadDokument48 SeitenManual de Gestion de CalidadAlneidy Amaya100% (2)

- Código Del Comercio ColombianoDokument11 SeitenCódigo Del Comercio ColombianoMelissa UsugaNoch keine Bewertungen

- Cuentas Por Cobrar - 2Dokument20 SeitenCuentas Por Cobrar - 2Joseph CastilloNoch keine Bewertungen

- Ta1 - ArielDokument19 SeitenTa1 - ArielBrendaAmasifenSilvaNoch keine Bewertungen

- PedidoDokument8 SeitenPedidoSandra Carolina Garcia RodríguezNoch keine Bewertungen

- Carta de CréditoDokument10 SeitenCarta de CréditoalexNoch keine Bewertungen

- Alianzas EstratégicasDokument17 SeitenAlianzas EstratégicasBRYAN ANDRADE100% (1)

- Historia de Bodega AurreraDokument15 SeitenHistoria de Bodega Aurreramartinez71% (7)

- Contenidos Semana 5 Legislacion TributariaDokument29 SeitenContenidos Semana 5 Legislacion TributariaAnonymous tmX3jeNoch keine Bewertungen

- 4 DBC - Supervision Técnica Vf. PUBLICADODokument79 Seiten4 DBC - Supervision Técnica Vf. PUBLICADOAgosocNoch keine Bewertungen