Beruflich Dokumente

Kultur Dokumente

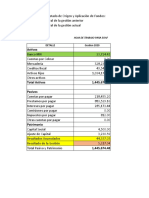

Ajustes Contables

Hochgeladen von

Sergio LazoOriginaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Ajustes Contables

Hochgeladen von

Sergio LazoCopyright:

Verfügbare Formate

UNI VERSI DAD POLI TECNI CA

SALESI ANA

NOMBRE:

SERGIO LAZO

ASIGNATURA:

CONTABILIDAD I

PROFESORA:

ING. ANDREA PIEDRA

TEMA:

AJUSTES CONTABLES

PERIODO:

1ER CICLO

SEPTIEMBRE 2011

A FEBRERO 2012

AJUSTES CONTABLES

Definicin: Ajustar significa dejar los saldos de una cuenta en su verdadero valor a la fecha

de la presentacin de los estados financieros.

Importancia: Los ajustes contables son importantes por ser asientos de regulacin

valorativa que se aplican a determinadas cuentas segn el caso, con el propsito de

ejercer un control financiero que signifique veracidad de la informacin.

Asientos de ajustes

Cuando se auditan los estados financieros afloran errores o irregularidades que se

corrigen mediante asientos de "ajuste". Las cuentas deben reflejar saldos reales y si no

coincide el saldo reflejado en la cuenta con el saldo real es necesario ajustar.

Ocurre tambin cuando se debe presentar la declaracin anual para efectos fiscales, por

ejemplo: la base para calcular el IVA son las ventas, la tasa aplicable 10%. Si las ventas en

el periodo fueron del orden de 5 millones, el impuesto causado ser de 500 mil. Al sumar

lo declarado mensualmente obtenemos 495 mil. Fiscalmente lo solucionamos mediante

una declaracin complementaria pero contablemente debemos encontrar en donde se

produjo el error sea para corregir la pliza o efectuar un ajuste.

Todas y cada una de las cuentas deben examinarse a fin de que las mismas reflejen saldos

reales. En forma enunciativa mencionar algunas y el procedimiento para detectar

posibles errores o irregularidades ocasionadas por malos manejos (fraudes) o fallas en

controles internos.

Caja. Practicar arqueos sorpresivos.

Ajustes a la cuenta Caja, ocasionados por arqueo: Al verificar la existencia de valores en

caja, esto es al realizar un arqueo, se debe comparar su valor con el saldo en libros. Al

efectuar esta comparacin se pueden presentar los siguientes casos:

El valor total del arqueo de caja puede ser menor que el saldo en libros: En este caso se

presenta un faltante por la diferencia, valor por el cual se debe realizar un ajuste.

En el asiento de ajuste para llevar el saldo de Caja a su valor real, es necesario disminuir el

saldo en el momento del faltante, acreditando Caja y debitando la cuenta que

corresponda, segn el concepto que ocasiono el faltante as:

- Faltante ocasionado por dineros entregados por el cajero y no registrados en

libros.

Ejemplo: El cajero pag servicios de cafetera por $4.000 y no los registr, hay un faltante

por ese valor.

Asiento de ajuste:

CUENTAS DEBE HABER

GASTOS DIVERSOS 4000

Elementos de Aseo y Cafetera

Caja

4000

Caja General

Ejemplo 2: El cajero consign %50.000 y no los registr. Se presenta un faltante por ese

valor.

Asiento de ajuste:

CUENTA DEBE HABER

BANCOS 50000

CAJA

50000

Faltante Por Dineros Dispuestos por el Cajero o pagados de ms

El cajero es la persona encargada de responder por el dinero que ingresa y sale de Caja. Si

no hay razn que justifique el faltante, este valor se convierte en deuda para el cajero; por

ello se debita cuentas por cobrar a trabajadores

Ejemplo: En el arqueo se presenta un faltante injustificado de $9.000

Asiento de Ajuste:

CUENTA DEBE HABER

CUENTAS POR COBRAR A TRABAJADORES 9000

Otros- Cajero

CAJA

9000

Caja General

El valor total del arqueo de caja puede ser mayor que el saldo de libros: En este caso la

diferencia constituye un sobrante y se debe realizar un ajuste por este valor.

Para llevar al saldo de la cuenta Caja a su valor real es necesario aumentarlo, debitando

Caja y acreditando la cuenta que corresponda, segn la razn del sobrante, as:

Ingresos Recibidos Por El Cajero y No Registrados.

Ejemplo: El cliente HUGO CASTILLO abona $17.000, valor no registrado por el cajero,

ocasionando un sobrante en Caja.

Asiento de Ajuste:

CUENTA DEBE HABER

CAJA 17000

Caja General (Sobrante)

CLIENTES

17000

Hugo Castillo

Bancos. Efectuar conciliaciones bancarias.

Ajustes a la cuenta Bancos, ocasionados por conciliacin bancaria: Para realizar este ajuste

es necesario realizar una conciliacin, o sea, comparar el saldo del libro de Bancos de la

empresa con el saldo del extracto bancario.

Extracto bancario es el documento que elaboran mensualmente los bancos para sus

clientes por cuenta corriente o de ahorros, relacionando en forma parcial y total el

movimiento de la cuenta por consignaciones, depsitos, giros de cheques, retiros, notas

dbito o crdito y los saldos.

Al conciliar cada cuenta bancaria se identifica los ajustes que es necesario realizar por

cada diferencia encontrada. Las diferencias ms frecuentes pueden ser:

- Transacciones contabilizadas por la empresa comercial y no registradas por la

entidad bancaria.

- Por valores que aparecen en el extracto que an no se han registrado en la

empresa.

En estos casos en la empresa realizamos ajustes as:

Por nota debito: el banco nos enva notas debito por conceptos de: cheques devueltos,

chequeras, comisin de remesas, intereses por sobregiros, intereses por prstamos y

otros servicios bancarios. Estos disminuyen el salde de la cuenta de Bancos, por lo tanto la

acreditamos, y se debita la cuenta que corresponda segn el caso. Cuando la empresa no

ha recibido las notas dbito por cualquier concepto, al recibir el extracto debe realizar el

ajuste.

Ejemplo: En el extracto del CONAVI aparece nota debito por $12.500 correspondiente a la

compra de una chequera, no contabilizada.

Asiento de ajuste:

CUENTA DEBE HABER

GASTOS DIVERSOS 12500

tiles, papelera y fotocopias

BANCOS

12500

CONAVI

Por notas crdito: El banco enva notas crdito por concepto de prstamos abonados en

cuenta corriente, consignaciones de clientes, rendimientos financieros producidos por los

saldos en cuentas de ahorro. Si la empresa no las ha contabilizado, al recibir el extracto,

debe elaborar ajustes que aumentan el saldo de Bancos, por lo cual se debita; y se

acredita la cuenta que corresponda, segn el caso.

Ejemplo: En el extracto de CONAVI aparece nota crdito por valor de $35.000,

correspondiente a la consignacin del cliente DIEGO PEREZ, no contabilizada por la

empresa.

Asiento de ajuste:

CUENTA DEBE HEBER

BANCOS 35000

CONAVI

CLIENTES

35000

DIEGO PEREZ

Almacn. Confrontar saldos tericos con existencias fsicas.

Impuestos. Lo causado contra lo declarado y pagado.

CLASES DE AJUSTES

1. Ajustes acumulados

a) Por gastos

b) Por rentas

2. Ajustes diferidos

a) Por gastos

b) Por rentas

3. Ajustes por Inventarios

a) Mercaderas

b) Suministros de Oficina

4. Ajustes Por Valuaciones

a) Por depreciaciones

b) Por provisiones

5. Ajustes especiales o varios

a) Amortaciones

b) Error en registros

AJUSTES ACUMULADOS

Tiene la caracterstica de que las cuentas: caja, bancos se movern con posterioridad al

hecho contable.

- Por gastos

Se presenta termino de un periodo contable cuando se han realizado gastos que no han

sido cancelados en la cual aparecen las cuentas deudoras de gastos y las acreedoras de

acumuladas por pagar.

Hay valores como sueldos, intereses, comisiones, seguros o servicios bsicos que ya los

consumidores y por lo tanto representa gasto pero que an no los cancelamos y que

deben ser reconocidos en el periodo al que pertenecen mediante debito al gasto

correspondiente y crdito a servicios bsicos por pagar.

EJEMPLO: Adeudamos por servicios bsicos $54,00

Gastos por servicios bsicos 54,00

Servicios bsicos por pagar 54,00

P/reconocer gastos de este perodo.

- Por rentas

Surge cuando al trmino de un periodo contable la empresa ha vendido un servicio, el

mismo que an no ha sido cobrado en la cual aparecen las cuantas deudoras de activo

corriente y una cuenta acreedora de renta.

Por valores recaudados anticipadamente como arriendos, comisiones u otros y que al 31

de diciembre ya se realizaron, se devenga mediante dbito. Arriendos precobrados y

crditos a arriendos ganados.

EJEMPLO: cobramos anticipadamente comisiones por $120,00

Caja 134,40

Comisiones precobradas 134,40

P/r comisiones precobradas

Si se devengan $80,00 el ajuste dira:

Comisiones precobradas 80,00

Comisiones ganadas 80,00

P/r ajuste por comisiones precobradas devengadas.

AJUSTES DIFERIDOS

Tiene la caracterstica por que las cuentas de caja, bancos se han movido con anticipacin

al hecho contable.

- Por gastos

Son futuros gastos que siendo cuentas de activo corriente (pagos anticipados), se

convierten en gastos ciertos con el transcurso del tiempo de acuerdo como se valla

recibiendo el servicio.

Por valores cancelados anticipadamente como arriendos, intereses, seguros,

comisiones, y que al 31 de diciembre ya se consumieron y hay que devengar la parte

correspondiente mediante un debito a gastos de arriendo y crdito a arriendos

prepagados.

Arriendos prepagados 600,00

Bancos 600,00

P/r prepagado 6 meses

El ajuste dira:

Gastos de arriendo 200,00

Arriendos prepagados 200,00

P/devengar arriendo 2 meses

- Por rentas

Son futuras rentas que son cobradas por la empresa antes de entregar el servicio y que se

convierte en rentas ciertas, cuando ya se ha entregado el servicio.

AJUSTES POR INVENTARIOS

Se llaman tambin de regulacin y su objetivo es de reflejar contablemente el inventario

fsico final del periodo contable.

En primera instancia nos referimos a la regulacin de la cuenta mercaderas cuando se

utiliza el sistema de cuenta mltiple en la empresa o en la industria pero tambin se hace

ajustes de inventario en los materiales o suministros de oficina.

A0YETE AE AA XYENTA MEPXAAEPIA. coiovtc c kooc toocoo oo|c oo

ciotcv_ioo oc c_oocoo uuc voocvtc oc|cv _oiv_ioi _ov oo =ooco o

c _ovtco |oi_o. Eiv c|oo cv to_oo o_ooiovco ou_coc uuc oo =ooco _ovt

o|co oo =ooco coco oc c_oocoo oc|iccv, oc|ioo o 4 o,ovco.

o) Auotc to |otovtc. _uovoo c oooo _ovto|c oc oo c_oocoo (k

ooc) co oo o =oo oc _ovtco |oi_o, qo|( uuc qo_c uv ooicvto

oc ouotc to o oi|ccv_io

XOETO AE ENTAE

MEPXAAEPIAE

H/P ouotc to |otovtc oc c_oocoo.

|) Auotc to tcoioo. _uovoo to |oto oc tc_ou_i(v oc |oocuco o

c_ooco oc qo oto, o=ciooo o ocotuioo. Ei o c_ooco vo ticvc _

o|ctuo oc ocuo, qo|( uuc _oo o tcoioo o HPOIEION AE INEN

TAPIOE o qo|( uuc oco_ovtoo oc oucoo oc |oocuco.

XTAE. HOP XOBPAP EMHAEAAOE

HPOIEION INENTAPIOE

MEPXAAEPIAE

H/P ouotc to c_ooco o=ciooo.

_) Auotc to o|o. _uovoo qo qo|ioo ouoto__i(v oc o c_ooco oiv

oc _uto oic_to oc |oocuco, oi o c_ooco ticvc _o|ctuo oc oc

uo, o oocuoooo voo tooo o totc _ocotovoicvtc oi |oto =

oo, qo uuc _ooo o to=ioi(v oc iv=cvtoioo.

XA0A

HPOIEION INENTAPIOE

MEPXAAEPIAE

H/Euoto__i(v oc c_oocoo.

o) Auotc to oo|ovtc. ouvuuc co u c=cvtuo, tucoc ou_coc cv cotc

_ooo oc|coo cioto c oiuicvtc ouotc:

MEPXAAEPIAE

XOETO AE ENTAE

H/P oo|ovtc oc c_oocoo.

Suministros de oficina: Cuando adquirimos papelera y materiales de escritorio

generalmente no los consumimos enseguida, de all que al 31 de diciembre hay que hacer

un conteo fsico para ver cuando se h consumido y se debe realizar un asiento de ajustes

por ese valor mediante debito a Gastos de materiales y suministros y crdito a Suministros

de oficina.

EJEMPLOS: el septiembre 4 adquirimos suministros por $400,00 y diremos:

Suministros de oficina 400,00

Bancos 400,00

P/r adquisicin de suministros.

Si al fin de ao por conteo fsico determinamos que existe solo $60,00, el asiento de ajuste

dir:

Gastos de suministros 340,00

Suministros de oficina 340,00

P/r ajustes de suministros

AJUSTES POR VALUACIONES

La valuacin constituye el acto de tasar una cuenta contable; las depreciaciones y

provisiones cumplen con estas caractersticas.

- Ajustes por depreciaciones

Por motivo del desgaste, mal uso u obsolencia los activos fijos mensualmente pierden

valor, el mismo que hay que reconocerlo contablemente como un gasto segn los

porcentajes legales o el mtodo autorizado por el SRI. Dicho valor se reconoce mediante

debido a gastos de depreciacin y crdito a depreciacin acumulada.

METODO LEGAL

Segn el Reglamento- Ley Rgimen Tributario Interno Art. 25 #3

ACTIVO FIJO AOS V/U % DEPRECIACION

Inmuebles excepto terrenos 20 aos 5 % anual

Instalaciones, maquinaria, equipos y muebles 10 aos 10 % anual

Vehculos, equipos de transporte y equipo caminero

mvil

5 aos 20 % anual

Equipo de cmputo y software 3 aos 33.33 % anual

EJEMPLO: se requiere calcular la depreciacin de su vehculo adquirido en $5000.00 el 1

de enero de 2005, aplicando el mtodo legal.

GASTO DE DEPRECIACION ANUAL = costo de adquisicin x% depreciacin anual.

Gasto de depreciacin anual = 5000 * 20%

Gasto de depreciacin anual = $ 1000.00

La tabla de depreciacin ira as:

PERIODOS AOS FECHA DEPRE. ANUAL DEPREC.

ACUMULADA

VALOR EN

LIBROS

0 - 2005-01-01 - - 5000

1 2005 2005-12-31 1000 1000 4000

2 2006 2006-12-31 1000 2000 3000

3 2007 2007-12-31 1000 3000 2000

4 2008 2008-12-31 1000 4000 1000

5 2009 2009-12-31 1000 5000 0

El asiento por la depreciacin de cada ao ser as:

GASTOS DE DEPRECIACION VEHICULO 1000.00

DEPRECIACION. ACUM. VEHICULO 1000.00

P/R depre. Anual de vehculo

COSTO TOTAL DEPRECIABLE.- costo menos el valor residual a ser recuperado mediante la

depreciacin acumulada.

METODO DE LINEA RECTA

Se basa en la idea de que los activos se consumen uniformemente durante el transcurso

de su vida til de servicio. Por lo tanto, cada ejercicio recibe el mismo cargo a resultados.

- Valor original.- Es el costo de adquisicin del activo

- Vida til.- Es un perodo de servicio para la entidad particular de negocios, no

necesariamente su vida total esperada, para estimarla se toman en cuenta ciertos

factores:

Intensidad de uso (uso y consumo)

Adecuacin al mantenimiento.

Desarrollo tecnolgico.

- Valor de desecho.- Representa la cantidad del costo de un activo fijo que se

recuperar al finalizar la vida til de servicio.

- Depreciacin total.- Es la diferencia entre el valor original y el de desecho

FORMULA:

EJEMPLO: Maquinaria adquirida en $15000.00 el 1 de enero del 2001

Valor residual = 4000 Vida til = 5 aos

Gasto de depreciacin anual = 15000-4000 = 2200 anual

5

PERIODOS AOS FECHA DEPRE. ANUAL DEPREC.

ACUMULADA

VALOR EN

LIBROS

0 - 01-01-2001 - - 15000

1 2001 31-12-2001 2200 2200 12800

2 2002 31-12-2002 2200 4400 10600

3 2003 31-12-2003 2200 6600 8400

4 2004 31-12-2004 2200 8800 6200

5 2005 31-12-2005 2200 11000 4000 VR

METODO DE SUMA DE LOS DIGITOS DE LOS AOS

Gasto de depreciacin anual = (Costo Valor Residual)/Vida til

Deprecia aceleradamente al activo: ms en los primeros aos que en los ltimos.

EJEMPLO: Maquinaria adquirida en $15000.00 el 1 de enero del 2001

Valor residual = 4000 Vida til = 5 aos

VIDA UTIL = 5 aos. 5+4+3+2+1 = 15

COSTO TOTAL DISPONIBLE = 15000-4000 = 11000

PERIODOS AOS FECHA DEPRE. ANUAL DEPREC.

ACUMULADA

VALOR EN

LIBROS

0 - 01-01-2001 - - 15000

1 2001 31-12-2001 5/15*11000=3666.67 3666.67 11333.33

2 2002 31-12-2002 4/15*11000=2933.33 6600.00 8400.00

3 2003 31-12-2003 3/15*11000=2200.00 8800.00 6200.00

4 2004 31-12-2004 2/15*11000=1466.67 10266.67 4733.33

5 2005 31-12-2005 1/15*11000=733.33 11000 4000 VR

METODO DE REDUCCION DE SALDOS

Este es otro mtodo que permite la depreciacin acelerada. Para su implementacin,

exige necesariamente la utilizacin de un valor de salvamento, de lo contrario en el primer

ao se depreciara el 100% del activo, por lo perdera validez este mtodo.

FRMULA:

EJEMPLO: Maquinaria adquirida en $15000.00 el 1 de enero del 2001

Valor residual = 4000 Vida til = 5 aos

R = 1 -

= 0.2323

PERIODOS AOS FECHA DEPRE. ANUAL DEPREC.

ACUMULADA

VALOR EN

LIBROS

0 - 01-01-2001 - - 15000.00

1 2001 31-12-2001 0.2323*15000=3484.50 3484.50 11515.50

2 2002 31-12-2002 0.2323*11515.50=2675.05 6159.55 8840.45

3 2003 31-12-2003 0.2323*8840.45=2053.64 8213.19 6786.81

4 2004 31-12-2004 0.2323*6786.81=1576.58 9789.77 5210.23

5 2005 31-12-2005 0.2323*5210.23=1210.23 11000.00 4000.00

METODO DE UNIDADES DE PRODUCCION

Se lo utilizan en las maquinarias.

EJEMPLO: el anterior con una produccin aproximada de 50000 unidades durante sus 5

aos de vida til.

Tasa de depreciacin = 1- (Valor de salvamento/Valor activo)

1/n

R = 1 -

Produccin real: Ao 2001: 13.000 unidades

Ao 2002: 12.000 unidades

Ao 2003: 11.000 unidades

Ao 2004: 9.000 unidades

Ao 2005: 5.000 unidades

CTD=11000 Cuota de depreciacin por unidad = 11000/50000 = 0.22

PERIODOS AOS FECHA DEPRE. ANUAL DEPREC.

ACUMULADA

VALOR EN

LIBROS

0 - 01-01-2001 - - 15000.00

1 2001 31-12-2001 0.22*13000=2860.00 2860.00 12140.00

2 2002 31-12-2002 0.22*12000=2640.00 5500.00 9500.00

3 2003 31-12-2003 0.22*11000=2420.00 7920.00 7080.00

4 2004 31-12-2004 0.22*9000=1980.00 9900.00 5100.00

5 2005 31-12-2005 0.22*5000=11000.00 11000.00 4000.00

- Por provisiones

Provisin Incobrables.- para las provisin de cuentas incobrables se da con el 1% anual de

cuantas ms documentos por cobrar a clientes durante el presente ao, siempre cuando

no exceda del 10% de la cartera total para lo cual debitamos Gasto cuentas incobrables y

acreditamos a provisin cuentas incobrables.

EJEMPLO: Si el saldo de clientes de este ao es de $200 el 1% provisin incobrable seria:

PROVISION INCOBRABLES. = 200 x 1% = 2

Gasto cuentas incobrables 2,00

Provisin cuentas incobrables 2,00

P/R Provisin de cuentas incobrables.

Ajuste por provisin cartera o estimado para deudas de difcil cobro: El valor de cartera

est constituido por los saldos que adeudan los clientes por venta de mercancas a

crdito. Estos saldos deben aparecer en el balance por su valor real, teniendo en cuenta

que algunas deudas no se pueden recaudar por fallecimiento de clientes, insolvencia,

cambios de domicilio, incendios y otros casos fortuitos. Por lo contrario, es necesario

estimar como incobrable una parte del saldo de cartera y en el Balance General, en la

seccin de Activos, presentar el valor bruto de Clientes.

CLENTES

487300

PROVICIONES

-9566

Saldo Real de Clientes

468734

AJUSTES ESPECIALES O VARIOS

- Amortaciones.- durante 5 aos los gastos preoperacionales, de organizacin y

constitucin costos y gastos acumulados en la investigacin experimentacin y

desarrollo de nuevos productos, instalacin y puesta en marcha, van pasando de

ser un activo diferido a ser un gasto corriente en su 20% para lo cual debitamos

Gastos amortizacin y acreditamos Amortizacin acumulada de cada rubro.

EJEMPLOS: tenemos Gastos de constitucin por $1.500,00 a ser amortizados en 5 aos,

por cada uno de los cuales registraremos un asiento as:

Gastos de amortizacin constitucin 300,00

Amortizacin acumulada gasto constitucin 300,00

P/amortizacin gastos constitucin por un ao.

Bibliografa:

qttt://eee.oiooqoc.vct/=ioco_ov|ccv_ioo/_ovto|iiooocvco//

qttt://eee.eikitcoio._o/oiotco_ucvtoutitc//

qttt://eee.iv_ovoc=oo._o/ctoooooc=ouo_iovocc_oocioo/oiotc

o_ucvtoutitc//

XONTABIAAAA BAEIXA. INI. OAATEP ZAMBPANO

Das könnte Ihnen auch gefallen

- APLICACIONESFINANCIERASDEEXCELCONMATDokument92 SeitenAPLICACIONESFINANCIERASDEEXCELCONMATOScar Malbernat100% (2)

- Formularios Solución1Dokument21 SeitenFormularios Solución1CEn MelyNoch keine Bewertungen

- COPYMAXDokument2 SeitenCOPYMAXSergio Lazo100% (3)

- Reso 12-2020 Anses Fgs - Créditos AnsesDokument36 SeitenReso 12-2020 Anses Fgs - Créditos AnsesEstudio Alvarezg AsociadosNoch keine Bewertungen

- Glosario Del Banco Mundial Sobre Préstamos y EmprestitosDokument65 SeitenGlosario Del Banco Mundial Sobre Préstamos y EmprestitosLenin FernándezNoch keine Bewertungen

- Clases de Bonos y AccionesDokument7 SeitenClases de Bonos y AccionesSergio LazoNoch keine Bewertungen

- Sector AsociativoDokument2 SeitenSector AsociativoSergio Lazo100% (1)

- TautologíaDokument4 SeitenTautologíaSergio LazoNoch keine Bewertungen

- Karl MenningerDokument3 SeitenKarl MenningerSergio Lazo33% (3)

- Crédito y Un MicrocréditoDokument2 SeitenCrédito y Un MicrocréditoAngie SerranoNoch keine Bewertungen

- Unidad 1 Tarea 10%Dokument4 SeitenUnidad 1 Tarea 10%Leydddy ParraNoch keine Bewertungen

- Interes Simple 1Dokument8 SeitenInteres Simple 1Herney Castellano galindoNoch keine Bewertungen

- Paquete ContableDokument22 SeitenPaquete ContableAna Milen Garcia OrozcoNoch keine Bewertungen

- PC1 32Dokument4 SeitenPC1 32jorgeNoch keine Bewertungen

- 1transacciones Contables II Actividad 3Dokument7 Seiten1transacciones Contables II Actividad 3juana valentina pacheco0% (1)

- Carolina EscalanteDokument30 SeitenCarolina EscalanteCarolina EscalanteNoch keine Bewertungen

- Matt FinDokument40 SeitenMatt FinkarinaNoch keine Bewertungen

- Partidas de Capital 19.03.2021Dokument23 SeitenPartidas de Capital 19.03.2021MARILYN MARISSA PAZOS PÉREZNoch keine Bewertungen

- Tarea 2 Semana 1 Conciliaciones BancariasDokument8 SeitenTarea 2 Semana 1 Conciliaciones Bancariasyunior vasquezNoch keine Bewertungen

- Ejemplos PracticosDokument5 SeitenEjemplos PracticosVivianNoch keine Bewertungen

- Los Libros ContablesDokument14 SeitenLos Libros ContablesNahun ReyesNoch keine Bewertungen

- Examen Unidad I.Dokument6 SeitenExamen Unidad I.Laura Rico EnamoradoNoch keine Bewertungen

- DEPRECIACIÓNDokument7 SeitenDEPRECIACIÓNCINDY DANIELA MONCAYO VARGASNoch keine Bewertungen

- Tarea Unidad 3 ContabilidadDokument4 SeitenTarea Unidad 3 Contabilidadmiguel lantiguaNoch keine Bewertungen

- Costo Del Financiamiento Propio y AjenoDokument4 SeitenCosto Del Financiamiento Propio y AjenoCoroVaronilIepLosÁngelesNoch keine Bewertungen

- Actividad en Clases #6 Estado de Origen y Aplicacion de FondosDokument5 SeitenActividad en Clases #6 Estado de Origen y Aplicacion de FondosElizabeth Ancasi veizagaNoch keine Bewertungen

- II Programa Asistente de Auditoría Financiera.Dokument7 SeitenII Programa Asistente de Auditoría Financiera.JULIO GUILLERMO DE LA CRUZ FELIPENoch keine Bewertungen

- Liq2023-08 Ruiz Oviedo Freddy Daniel - 230906 - 085531Dokument2 SeitenLiq2023-08 Ruiz Oviedo Freddy Daniel - 230906 - 085531Alejandro MoralesNoch keine Bewertungen

- Plantilla SenaDokument6 SeitenPlantilla SenaSergio RomeroNoch keine Bewertungen

- Informe Alicorp Individual 31-12-18Dokument284 SeitenInforme Alicorp Individual 31-12-18Leslie Manzanares FriasNoch keine Bewertungen

- Neral 4479354031 241055345296Dokument1 SeiteNeral 4479354031 241055345296SOLANYI PANTOJANoch keine Bewertungen

- Trabajo de Nomina para El Sabado RetefuenteDokument38 SeitenTrabajo de Nomina para El Sabado RetefuenteValentina LermaNoch keine Bewertungen

- Parcial de ContabilidadDokument7 SeitenParcial de ContabilidadRouse CabelloNoch keine Bewertungen

- Costos IntermediosDokument27 SeitenCostos IntermediosDorisNoch keine Bewertungen

- Caso05 - Elizabeth MoralesDokument14 SeitenCaso05 - Elizabeth Moralesabraham esparza posadasNoch keine Bewertungen