Das könnte Ihnen auch gefallen

- Exame Especial Gestao Financeira - CA - 05 de Junho - CorreccaoDokument8 SeitenExame Especial Gestao Financeira - CA - 05 de Junho - CorreccaoJoão Calenga100% (2)

- A Lei de PembaDokument6 SeitenA Lei de PembaSergio Nabais100% (1)

- Exercicio CalculoDokument37 SeitenExercicio CalculoCarina Magalhães100% (2)

- O Modelo CVRDokument41 SeitenO Modelo CVRBrunoLoução100% (1)

- Trabalho de MacroDokument5 SeitenTrabalho de MacroJessica TuzineNoch keine Bewertungen

- Modelos Racionais de RegulamentaçãoDokument59 SeitenModelos Racionais de RegulamentaçãoDenny J. Arjuane100% (2)

- Sistema de Contas Duplo ContabilísticoDokument3 SeitenSistema de Contas Duplo ContabilísticoEzequiel Njirazafa100% (1)

- 4 - Gestao Orçamental e Analise de DesviosDokument12 Seiten4 - Gestao Orçamental e Analise de Desviosefacontabilidade100% (1)

- Exercicio 3Dokument24 SeitenExercicio 3Anonymous cPLgkiMNoch keine Bewertungen

- Gestao Bancaria ApontamentosDokument117 SeitenGestao Bancaria ApontamentosECONOMISTAS DO FUTURO100% (2)

- Exercicios Praticos de Auditoria FinanceiraDokument34 SeitenExercicios Praticos de Auditoria FinanceiraEdson ChilengueNoch keine Bewertungen

- Espaços Motores de Fluxos Mundiais (12.º)Dokument10 SeitenEspaços Motores de Fluxos Mundiais (12.º)profgeofernando100% (2)

- Exerc. Cálc. Finac. ResolDokument48 SeitenExerc. Cálc. Finac. ResolEugénia50% (2)

- Cálculo Financeiro Módulo 1Dokument47 SeitenCálculo Financeiro Módulo 1Carlos Novo100% (3)

- Exercicios CálculoDokument48 SeitenExercicios Cálculonellyc100% (3)

- Finanças CorporativasVon EverandFinanças CorporativasNoch keine Bewertungen

- Contabilidade Geral Para O Exame De SuficiênciaVon EverandContabilidade Geral Para O Exame De SuficiênciaNoch keine Bewertungen

- Trabalho Grupo II Trabalho de Fim de ExercicioDokument12 SeitenTrabalho Grupo II Trabalho de Fim de ExercicioYolanda Francisco SamboNoch keine Bewertungen

- Procura de MoedaDokument18 SeitenProcura de MoedaNellah Jango100% (2)

- Sistema Fiscal MocambicanoDokument116 SeitenSistema Fiscal MocambicanoFaquira AntonioNoch keine Bewertungen

- ISCIM - Trabalho Do Fim Do Exercício, 2016Dokument17 SeitenISCIM - Trabalho Do Fim Do Exercício, 2016Todwe0% (1)

- Cálculo Financeiro - Exercícios ResolvidosDokument5 SeitenCálculo Financeiro - Exercícios ResolvidosCarlindaSousa50% (2)

- Resolucao Do Exame Normal. Contabilidade Bancaria. 2020. CA. 3. Ano. DiurnoDokument12 SeitenResolucao Do Exame Normal. Contabilidade Bancaria. 2020. CA. 3. Ano. DiurnobenateNoch keine Bewertungen

- Apontamentos de Mat Financeira - 2016 PDFDokument72 SeitenApontamentos de Mat Financeira - 2016 PDFItelio Chissungo100% (2)

- Aula Teorica - MKSDokument51 SeitenAula Teorica - MKSAlex Baptista100% (1)

- InformaçõesDokument23 SeitenInformaçõesGilberto RodriguesNoch keine Bewertungen

- Desconto Simples Comercial Ou Bancário PDFDokument11 SeitenDesconto Simples Comercial Ou Bancário PDFAndrew Drummond-MurrayNoch keine Bewertungen

- Aula Pratica - Finanças Publicas - UEM - Papel Do EstadoDokument9 SeitenAula Pratica - Finanças Publicas - UEM - Papel Do EstadoHermenegildo valor100% (1)

- Aula Pratica Caixa ISCAMDokument4 SeitenAula Pratica Caixa ISCAMinaciomachavaNoch keine Bewertungen

- Capitulo 6 - Resolucao de Exercicios BOND e YTMDokument22 SeitenCapitulo 6 - Resolucao de Exercicios BOND e YTMElen Brustolin75% (4)

- 2º Teste de Gestão Financeira I - DiurnoDokument2 Seiten2º Teste de Gestão Financeira I - DiurnoHerminio JuvenalsNoch keine Bewertungen

- Rendibilidade Da EmpresaDokument40 SeitenRendibilidade Da EmpresaDórcia NoémioNoch keine Bewertungen

- Relato Por SegmentosDokument29 SeitenRelato Por SegmentosEnio Jorge Malema100% (1)

- Demostração de ResultadosDokument16 SeitenDemostração de ResultadosHermes SilvaNoch keine Bewertungen

- Investimentos Financeiros ResumoDokument12 SeitenInvestimentos Financeiros ResumoSílvia PintoNoch keine Bewertungen

- Testes de Macroeconomia - VarianteDokument2 SeitenTestes de Macroeconomia - VarianteegasdanielNoch keine Bewertungen

- Exercicios Activos Tangiveis 2016Dokument11 SeitenExercicios Activos Tangiveis 2016Xavier MarcioNoch keine Bewertungen

- Orçamento de CapitalDokument25 SeitenOrçamento de CapitalAnakrys PereiraNoch keine Bewertungen

- Contabilidade e InflaçãoDokument12 SeitenContabilidade e InflaçãoMandondoza100% (1)

- Aula 11-15Dokument25 SeitenAula 11-15Kazimier Mark67% (3)

- Balanca de Paggamento, Taxa de CambioDokument13 SeitenBalanca de Paggamento, Taxa de CambioFrancisco MataNoch keine Bewertungen

- 2 Teste Oneline Fin II IscamDokument4 Seiten2 Teste Oneline Fin II IscamEduardo ValenteNoch keine Bewertungen

- Correc Iscam II TESTEDokument6 SeitenCorrec Iscam II TESTENaz Explanation100% (1)

- Consolidação de Contas.Dokument18 SeitenConsolidação de Contas.Fabia sitoeNoch keine Bewertungen

- Teorias Da Contabilidade e FiscalidadeDokument38 SeitenTeorias Da Contabilidade e FiscalidadeAnonymous xJboeiFCu100% (2)

- Ficha N º 04 - Custos de Emprestimos Obtidos. EstudanteDokument10 SeitenFicha N º 04 - Custos de Emprestimos Obtidos. EstudanteHerminio JuvenalsNoch keine Bewertungen

- Aula Teorica - Activos TangiveisDokument18 SeitenAula Teorica - Activos TangiveisXavier Nhaca100% (1)

- Guiao de Correccao Do Teste IIDokument5 SeitenGuiao de Correccao Do Teste IIEduardo ValenteNoch keine Bewertungen

- Guião de Correcção Do Primeiro Teste ISCAM 2019 Estatistica II Diurno FINALDokument4 SeitenGuião de Correcção Do Primeiro Teste ISCAM 2019 Estatistica II Diurno FINAL45Noch keine Bewertungen

- Teste NR 1 2020 - ISCAMDokument2 SeitenTeste NR 1 2020 - ISCAMISONoch keine Bewertungen

- 01 Ambito Definicao Objetivos Contab AnaliticaDokument12 Seiten01 Ambito Definicao Objetivos Contab AnaliticaMaria MadeiraNoch keine Bewertungen

- Sebenta Contabilidade Analitica 1 CPL 21-211Dokument111 SeitenSebenta Contabilidade Analitica 1 CPL 21-211GambasGambas50% (2)

- Contabilidade Financeira Avançada Slides 1Dokument31 SeitenContabilidade Financeira Avançada Slides 1José FerreiraNoch keine Bewertungen

- Agp Cash FlowDokument20 SeitenAgp Cash Flownely coni100% (1)

- Exercicios Contabilidade NacionalDokument3 SeitenExercicios Contabilidade NacionalMargarida Costa100% (3)

- Exercicios Sistema de CusteioDokument2 SeitenExercicios Sistema de CusteioTomas Hale100% (4)

- Fiscalidade em Moçambique PDFDokument28 SeitenFiscalidade em Moçambique PDFfchiporoNoch keine Bewertungen

- Matriz BCG, Modelo Das 5 ForcasDokument16 SeitenMatriz BCG, Modelo Das 5 ForcasJuvêncio ChigonaNoch keine Bewertungen

- Produção Defeituosa Metodo ABCDokument16 SeitenProdução Defeituosa Metodo ABCStälïn Fräncïscö WDNoch keine Bewertungen

- Demostração de ResultadosDokument16 SeitenDemostração de ResultadosHermes SilvaNoch keine Bewertungen

- APA 6thDokument31 SeitenAPA 6thBerta BemhajaNoch keine Bewertungen

- Trabalho de Econometria Séries CronologicasDokument19 SeitenTrabalho de Econometria Séries CronologicasHermes SilvaNoch keine Bewertungen

- Multimodal e IntermodalDokument3 SeitenMultimodal e IntermodalHermes SilvaNoch keine Bewertungen

- 3 Exercicio Sobre Apuramento Do IvaDokument2 Seiten3 Exercicio Sobre Apuramento Do IvaHermes Silva86% (7)

- A Evolução Do MarketingDokument1 SeiteA Evolução Do MarketingHermes SilvaNoch keine Bewertungen

- Catastrofes Naturais e Seguros.Dokument26 SeitenCatastrofes Naturais e Seguros.Hermes SilvaNoch keine Bewertungen

- Funções Do MarketingDokument4 SeitenFunções Do MarketingHermes SilvaNoch keine Bewertungen

- Cabo VerdeDokument82 SeitenCabo VerdeHermes SilvaNoch keine Bewertungen

- 1 Estrutura ConceptualDokument9 Seiten1 Estrutura ConceptualHermes SilvaNoch keine Bewertungen

- Enraiar Uma RodaDokument13 SeitenEnraiar Uma RodaHermes SilvaNoch keine Bewertungen

- Exercício 2 - Demonstrações Financeiras RevisõesDokument6 SeitenExercício 2 - Demonstrações Financeiras RevisõesHermes SilvaNoch keine Bewertungen

- Exercício 1 - Informação FinanceiraDokument1 SeiteExercício 1 - Informação FinanceiraHermes SilvaNoch keine Bewertungen

- 1 Estrutura ConceptualDokument9 Seiten1 Estrutura ConceptualHermes SilvaNoch keine Bewertungen

- O CapitalDokument10 SeitenO CapitalHermes SilvaNoch keine Bewertungen

- Analise SWOTDokument4 SeitenAnalise SWOToigres_correaNoch keine Bewertungen

- 1 Analise SWOTDokument3 Seiten1 Analise SWOTHermes SilvaNoch keine Bewertungen

- 5 LEP14 - O Papel Da MoedaDokument27 Seiten5 LEP14 - O Papel Da MoedaHermes SilvaNoch keine Bewertungen

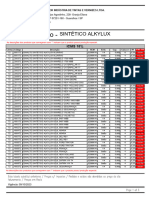

- Alkylux - ICMS 18Dokument3 SeitenAlkylux - ICMS 18Kenidi BiazottoNoch keine Bewertungen

- Temperabilidade Jominy e Influência Do Revenido Sobre A Dureza - Um Estudo em Aços Estruturais NacionaisDokument115 SeitenTemperabilidade Jominy e Influência Do Revenido Sobre A Dureza - Um Estudo em Aços Estruturais NacionaisEverton GustavoNoch keine Bewertungen

- RelatorioDokument3 SeitenRelatorioLaura Maia AntunesNoch keine Bewertungen

- Portugues 12o Resumos Importantes para o ExameDokument35 SeitenPortugues 12o Resumos Importantes para o ExameManuel SousaNoch keine Bewertungen

- Zen Catalogo Mancais de Alternador e Motor de Partida 2019Dokument118 SeitenZen Catalogo Mancais de Alternador e Motor de Partida 2019LEODECIO BELO DE OLIVEIRA100% (1)

- Mapa Sub - Exercícios Físicos Nas Diferentes Populações - 52-2022Dokument4 SeitenMapa Sub - Exercícios Físicos Nas Diferentes Populações - 52-2022Cavalini Assessoria AcadêmicaNoch keine Bewertungen

- Levedo de Cerveja - Benefícios e Onde Comprar em Promoção!Dokument1 SeiteLevedo de Cerveja - Benefícios e Onde Comprar em Promoção!L.A OliveiraNoch keine Bewertungen

- HEPATECTOMIADokument34 SeitenHEPATECTOMIAFernando ZatNoch keine Bewertungen

- Atividade Cultura Brasileira 1 TEXTOSDokument1 SeiteAtividade Cultura Brasileira 1 TEXTOSRafael FrancoNoch keine Bewertungen

- A Inpiração e A Autoridade Das EscriturasDokument2 SeitenA Inpiração e A Autoridade Das Escriturasapi-3861555100% (1)

- Catecismo de Nossa Senhora PDFDokument52 SeitenCatecismo de Nossa Senhora PDFEvelyn Affonso100% (1)

- Armanda Maria Loureiro FigueiredoDokument225 SeitenArmanda Maria Loureiro FigueiredoMaria SilvaNoch keine Bewertungen

- Aula 1 - Fundações 13-08-2020Dokument5 SeitenAula 1 - Fundações 13-08-2020José NunesNoch keine Bewertungen

- Atividade Avaliativa 1 - Filosofia 2º AnoDokument3 SeitenAtividade Avaliativa 1 - Filosofia 2º Anojosineide.pereira.medeirosNoch keine Bewertungen

- 5 - Principais Variáveis Aleatórias Discretas e ContínuasDokument23 Seiten5 - Principais Variáveis Aleatórias Discretas e ContínuasMatheus Silva BrandãoNoch keine Bewertungen

- 1 A Historia Do PiDokument12 Seiten1 A Historia Do PialdobrasilNoch keine Bewertungen

- Catalago Guaporé Proteção 2019 1.0 PDFDokument12 SeitenCatalago Guaporé Proteção 2019 1.0 PDFmaylon campystNoch keine Bewertungen

- CoagulogramaDokument27 SeitenCoagulogramaJessica Teixeira100% (1)

- Apresentação - Mancais para RolamentosDokument34 SeitenApresentação - Mancais para RolamentosPricyla ChwistNoch keine Bewertungen

- Apostila Mariologia - Pe. João Paulo VelosoDokument25 SeitenApostila Mariologia - Pe. João Paulo VelosoTarcisio Augusto100% (1)

- Descobrimento Do Brasil - Cola Da WebDokument4 SeitenDescobrimento Do Brasil - Cola Da WebWallace O RoqueNoch keine Bewertungen

- Manutenção Eletrica Geral 17.07.2022Dokument30 SeitenManutenção Eletrica Geral 17.07.2022Nayara NascimentoNoch keine Bewertungen

- Lista de Exercícios 9 - Matemática - 4º BimestreDokument4 SeitenLista de Exercícios 9 - Matemática - 4º BimestreLuís Felipe Peterlini75% (4)

- Exp9 GP Ficha Avaliacao 5Dokument4 SeitenExp9 GP Ficha Avaliacao 5Vera Sá0% (1)

- 12 FP MensagemDokument6 Seiten12 FP MensagemAna Francisca MonteiroNoch keine Bewertungen

- A Ideologia Do Socialismo JurídicoDokument3 SeitenA Ideologia Do Socialismo JurídicoLeonardo GuittonNoch keine Bewertungen

- Contos 2Dokument19 SeitenContos 2IturalNoch keine Bewertungen

- Acentuação GráficaDokument3 SeitenAcentuação GráficaAdrianaNoch keine Bewertungen