Das könnte Ihnen auch gefallen

- Registro de Control DimensionalDokument13 SeitenRegistro de Control DimensionalErik Jhonattan Jara YpanaqueNoch keine Bewertungen

- Historia mínima de la economía mexicana, 1519-2010Von EverandHistoria mínima de la economía mexicana, 1519-2010Bewertung: 4.5 von 5 Sternen4.5/5 (2)

- Contrato de Arrendamiento de Vivienda Vacacional Casa AzulDokument5 SeitenContrato de Arrendamiento de Vivienda Vacacional Casa AzulJessica Alejandra ChavarroNoch keine Bewertungen

- Macro Xls Proyectos SpaDokument47 SeitenMacro Xls Proyectos Spamanuel_monroy_2Noch keine Bewertungen

- La Conspiración (David Talbot)Dokument30 SeitenLa Conspiración (David Talbot)davidserr67% (6)

- La crisis financiera mundial: Perspectiva de México y de América LatinaVon EverandLa crisis financiera mundial: Perspectiva de México y de América LatinaNoch keine Bewertungen

- Desertores (Charles Glass)Dokument28 SeitenDesertores (Charles Glass)davidserr100% (1)

- Delitos FinancierosDokument2 SeitenDelitos FinancierosThe Packman 22Noch keine Bewertungen

- Contrato Individual de TrabajoDokument5 SeitenContrato Individual de TrabajogabrihelitoNoch keine Bewertungen

- El Dinero, de Dónde Vino A Dónde Fué (J. K. Galbraith)Dokument19 SeitenEl Dinero, de Dónde Vino A Dónde Fué (J. K. Galbraith)davidserr50% (2)

- Lo Que Decismos, Se Hace (Noam Chomsky)Dokument10 SeitenLo Que Decismos, Se Hace (Noam Chomsky)davidserrNoch keine Bewertungen

- El Movimiento Nacional 1937-1977 (Julio Gil Pecharromán)Dokument21 SeitenEl Movimiento Nacional 1937-1977 (Julio Gil Pecharromán)davidserrNoch keine Bewertungen

- El Orden Político en Las Sociedades en Cambio (Samuel S. Huntington)Dokument29 SeitenEl Orden Político en Las Sociedades en Cambio (Samuel S. Huntington)davidserr82% (11)

- La Contrarevolución Monetarista. VillarrealDokument44 SeitenLa Contrarevolución Monetarista. VillarrealRodolfocmrr100% (1)

- Ventajas CompetitivasDokument11 SeitenVentajas CompetitivasGrupo Acuario100% (1)

- Caracteristicas y Aportaciones de Los NeoliberalesDokument35 SeitenCaracteristicas y Aportaciones de Los NeoliberalesAnonymous wDlwHyYR67% (6)

- Nuestra Europa (Edgar Morin & Mauro Ceruti)Dokument14 SeitenNuestra Europa (Edgar Morin & Mauro Ceruti)davidserrNoch keine Bewertungen

- El Infierno Imbécil (Martin Amis)Dokument21 SeitenEl Infierno Imbécil (Martin Amis)davidserr0% (1)

- La Prensa Ha MuertoDokument20 SeitenLa Prensa Ha MuertodavidserrNoch keine Bewertungen

- La Restauración de Roma (Peter Heather)Dokument25 SeitenLa Restauración de Roma (Peter Heather)davidserr100% (1)

- La Nueva Ciencia Del Bienestar (Jose María Ordovás)Dokument20 SeitenLa Nueva Ciencia Del Bienestar (Jose María Ordovás)davidserr100% (1)

- Adrianopolis (Alessandro Barbero)Dokument13 SeitenAdrianopolis (Alessandro Barbero)davidserr0% (1)

- Diagnosis OpelDokument10 SeitenDiagnosis OpeldavidserrNoch keine Bewertungen

- Termino de Referencia n569Dokument12 SeitenTermino de Referencia n569BY RSTNoch keine Bewertungen

- Fred Moseley - La Economía de Estados Unidos en La Posguerra y La Teoría de Las Crisis.Dokument11 SeitenFred Moseley - La Economía de Estados Unidos en La Posguerra y La Teoría de Las Crisis.alicehmpNoch keine Bewertungen

- Husson, Michel - El Capitalismo en El AtolladeroDokument15 SeitenHusson, Michel - El Capitalismo en El AtolladeroPdeabismoNoch keine Bewertungen

- Husson - La Teoría de Las Ondas Largas y La Crisis Del Capitalismo ContemporáneoDokument20 SeitenHusson - La Teoría de Las Ondas Largas y La Crisis Del Capitalismo ContemporáneoDálidaAcostaNoch keine Bewertungen

- Tema - 01 Macroeconomia. Vision Global - Capitulo 6Dokument42 SeitenTema - 01 Macroeconomia. Vision Global - Capitulo 6Clara PonsNoch keine Bewertungen

- Ciclos EconómicosDokument5 SeitenCiclos EconómicoscmonroysNoch keine Bewertungen

- macroDinámica de Los Ciclos.Dokument5 SeitenmacroDinámica de Los Ciclos.Ehukaris VegaNoch keine Bewertungen

- El Agotamiento Del Patrón de AcumulaciónDokument64 SeitenEl Agotamiento Del Patrón de AcumulaciónIrene CubiasNoch keine Bewertungen

- Macro BermuDokument141 SeitenMacro BermuFranco PoggioNoch keine Bewertungen

- Ciclos EconomicosDokument9 SeitenCiclos EconomicosManuel AdrianNoch keine Bewertungen

- Streeck, Cómo Terminará El CapitalismoDokument29 SeitenStreeck, Cómo Terminará El CapitalismoAntonio CamposNoch keine Bewertungen

- Trabajo Colaborativo ContextualizadoDokument9 SeitenTrabajo Colaborativo Contextualizadoeveling garciaNoch keine Bewertungen

- MacroapuntesDokument35 SeitenMacroapuntesAnalía RosasNoch keine Bewertungen

- Unid. 3 MACROECONOMÍA PDFDokument29 SeitenUnid. 3 MACROECONOMÍA PDFretgal123100% (1)

- Ciclos Economicos Investigacion.Dokument5 SeitenCiclos Economicos Investigacion.ANA MARIA HERNANDEZ MONTENEGRONoch keine Bewertungen

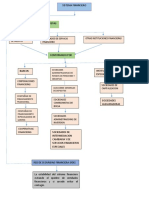

- Teoria Sistema Financiero PDFDokument14 SeitenTeoria Sistema Financiero PDFDiego Fernando Tamayo LunaNoch keine Bewertungen

- Anderson ResumenDokument4 SeitenAnderson Resumentus chinitos SoftNoch keine Bewertungen

- Crecimiento EconomicoDokument8 SeitenCrecimiento EconomicoLuis Miguel Pineda CoronelNoch keine Bewertungen

- NeoliberalismoDokument6 SeitenNeoliberalismorav-malakhimNoch keine Bewertungen

- Crisis Del Sistema Capitalista MundialDokument5 SeitenCrisis Del Sistema Capitalista MundialBryan MartinezNoch keine Bewertungen

- Trabajo Colaborativo ContextualizadoDokument10 SeitenTrabajo Colaborativo Contextualizado6711720010 EVELING SOFIA GARCIA GONZALEZ ESTUDIANTE ACTIVONoch keine Bewertungen

- Qué Entendemos Por MacroeconomíaDokument6 SeitenQué Entendemos Por MacroeconomíaMariana Luna ParraNoch keine Bewertungen

- TEMA 1 Macroeconomía IV. Teoría Del Crecimiento Económico.Dokument22 SeitenTEMA 1 Macroeconomía IV. Teoría Del Crecimiento Económico.Juan Antonio Gayà BallesterNoch keine Bewertungen

- Resumen U5Dokument28 SeitenResumen U5Mauro David RamirezNoch keine Bewertungen

- Ciclo EconómicoDokument16 SeitenCiclo Económicoapi-26360100100% (5)

- Kuznetsov (2007) Cap4 TraducciónDokument30 SeitenKuznetsov (2007) Cap4 Traducciónsusan moNoch keine Bewertungen

- Charles - I - Jones - Macroeconomía - Cap1 IntroducciónDokument20 SeitenCharles - I - Jones - Macroeconomía - Cap1 IntroducciónJuanita banana 398Noch keine Bewertungen

- ARI97 2021 Steinberg Tamames La Inflacion Como Fenomeno DistributivoDokument7 SeitenARI97 2021 Steinberg Tamames La Inflacion Como Fenomeno DistributivoCon NadieNoch keine Bewertungen

- Crisis Ciclos Economicos Modernidad CapitalistaDokument14 SeitenCrisis Ciclos Economicos Modernidad CapitalistameschimNoch keine Bewertungen

- Definición deDokument4 SeitenDefinición desandrademlive.com.arNoch keine Bewertungen

- MIchael - Roberts - Reiniciar El Capitalismo o Crisis Sistemica ( - Ponencia - y - Dialogo)Dokument21 SeitenMIchael - Roberts - Reiniciar El Capitalismo o Crisis Sistemica ( - Ponencia - y - Dialogo)Roberto CarlosNoch keine Bewertungen

- Antecedentes Macroeconomia ScribDokument4 SeitenAntecedentes Macroeconomia Scrib'Łhiiz FbmNoch keine Bewertungen

- La Inflación en VenezuelaDokument14 SeitenLa Inflación en VenezuelaMaria ColmenarezNoch keine Bewertungen

- Dumenil, Gerard - Las Crisis Estructurales en La Dinamica Historica de Cambio SocialDokument8 SeitenDumenil, Gerard - Las Crisis Estructurales en La Dinamica Historica de Cambio SocialespartelNoch keine Bewertungen

- Unid 3 MACROECONOMIA Aiep 2014Dokument29 SeitenUnid 3 MACROECONOMIA Aiep 2014Gloria MautzNoch keine Bewertungen

- Economía KeynesianaDokument5 SeitenEconomía KeynesianaGiovanna Loayza CruzNoch keine Bewertungen

- Taller 2 Entorno PDFDokument19 SeitenTaller 2 Entorno PDFDavid Pérez JiménezNoch keine Bewertungen

- Larraín (2002) PDFDokument10 SeitenLarraín (2002) PDFJonatan FassioNoch keine Bewertungen

- Unidad V. Los Ciclos Económicos. Macro IIDokument17 SeitenUnidad V. Los Ciclos Económicos. Macro IIluzNoch keine Bewertungen

- El Neoliberalismo, Características y EfectosDokument3 SeitenEl Neoliberalismo, Características y Efectoschapatin200Noch keine Bewertungen

- Reflections On The NewDokument9 SeitenReflections On The NewWENDY CAROL NINA VALENCIANoch keine Bewertungen

- MIOTTI, Egidio. La Gran Crisis Del 2008Dokument5 SeitenMIOTTI, Egidio. La Gran Crisis Del 2008BibliotecaCEFTSNoch keine Bewertungen

- Capítulo 5 C&S PDFDokument52 SeitenCapítulo 5 C&S PDFijesulopez24Noch keine Bewertungen

- Introduccion A La MacroeconomiaDokument50 SeitenIntroduccion A La MacroeconomiaNahuel AvalosNoch keine Bewertungen

- Capitulo 1 Guia Economia PoliticaDokument5 SeitenCapitulo 1 Guia Economia PoliticaSelene Santos EstévezNoch keine Bewertungen

- 12 - Marquez - Evolución y Estructura Del PIB 1921-2010Dokument24 Seiten12 - Marquez - Evolución y Estructura Del PIB 1921-2010SebastianNoch keine Bewertungen

- Los Hechos Sobre El Ciclo EconómicoDokument16 SeitenLos Hechos Sobre El Ciclo Económicoedithguemez01Noch keine Bewertungen

- Módulo 3 - Inflación y Salario RealDokument3 SeitenMódulo 3 - Inflación y Salario RealGuillermina DulsanNoch keine Bewertungen

- Concepto de Derrame EconomicoDokument27 SeitenConcepto de Derrame EconomicoMoises Chavez0% (1)

- Resumen MacroeconomiaDokument89 SeitenResumen Macroeconomiaa48437867Noch keine Bewertungen

- Mankiw Capitulo 1Dokument4 SeitenMankiw Capitulo 1Jonatan FassioNoch keine Bewertungen

- Katz Claudio - Cómo Estudiar Hoy Al CapitalismoDokument18 SeitenKatz Claudio - Cómo Estudiar Hoy Al CapitalismoLambourghiniNoch keine Bewertungen

- Teoria de Los Ciclos Economicos y CasosDokument30 SeitenTeoria de Los Ciclos Economicos y CasosAngie MontalbanNoch keine Bewertungen

- 207Dokument10 Seiten207Christian LaboniaNoch keine Bewertungen

- El Plan Antinflacionario de 1973 Por A ArnaudoDokument38 SeitenEl Plan Antinflacionario de 1973 Por A ArnaudomicaelaNoch keine Bewertungen

- Tema 1Dokument41 SeitenTema 1VirginiaNoch keine Bewertungen

- Evolución de La Macroeconomía Actualizado.Dokument2 SeitenEvolución de La Macroeconomía Actualizado.Andreina LaraNoch keine Bewertungen

- Catalogo de Ropa CitroenDokument21 SeitenCatalogo de Ropa CitroendavidserrNoch keine Bewertungen

- Plano Esque Matic o EspanolDokument1 SeitePlano Esque Matic o EspanolLoreto FernandezNoch keine Bewertungen

- La Gran Guerra 1914-1918 (Álvaro Lozano)Dokument11 SeitenLa Gran Guerra 1914-1918 (Álvaro Lozano)davidserr0% (1)

- Apocalipsis Now (Vicente Verdú)Dokument13 SeitenApocalipsis Now (Vicente Verdú)davidserrNoch keine Bewertungen

- El Hombre Que Gritó La Tierra Es Plana (Roberto de Paz)Dokument24 SeitenEl Hombre Que Gritó La Tierra Es Plana (Roberto de Paz)davidserrNoch keine Bewertungen

- Proyecto Aceites EsencialesDokument40 SeitenProyecto Aceites EsencialesAlexChacónNoch keine Bewertungen

- Existencia y Representacion Legal CONSTRUCTORADokument5 SeitenExistencia y Representacion Legal CONSTRUCTORAVeronica tatiana chavarroNoch keine Bewertungen

- PotenciometriaDokument9 SeitenPotenciometriaGermán Guerra FernándezNoch keine Bewertungen

- Conclusión de La QuiebraDokument31 SeitenConclusión de La QuiebraVerónica LealNoch keine Bewertungen

- Examen de I ParcialDokument3 SeitenExamen de I ParcialMaynor Leiva67% (3)

- Estudio de MercadoDokument5 SeitenEstudio de MercadoYosi JLuNoch keine Bewertungen

- Informe de Elaboración de VinoDokument7 SeitenInforme de Elaboración de VinoTiclia Flores HeinerNoch keine Bewertungen

- 2020-Datos EdificiosDokument2 Seiten2020-Datos EdificioscomercialNoch keine Bewertungen

- Modulo ContabilidadDokument77 SeitenModulo ContabilidadElizabeth Rosero Marcelo BosquezNoch keine Bewertungen

- Taller Control de Energias PeligrosasDokument5 SeitenTaller Control de Energias PeligrosasFABIO NELSON GONZALEZ ALVAREZNoch keine Bewertungen

- Especial de OfertasDokument1 SeiteEspecial de OfertasJesús Martín Villa CarrascoNoch keine Bewertungen

- Contrato de Presentacion de Servicio de Ontermidiacion Comercial HilariaDokument3 SeitenContrato de Presentacion de Servicio de Ontermidiacion Comercial HilariaLidia ZlaNoch keine Bewertungen

- Industrialización RusaDokument11 SeitenIndustrialización RusaConstanza AbuinNoch keine Bewertungen

- Manual - ECOMIX 2 Chemical Dispenser v1 5Dokument28 SeitenManual - ECOMIX 2 Chemical Dispenser v1 5pedronavarroNoch keine Bewertungen

- Análisis FODA de San Antonio de ArecoDokument3 SeitenAnálisis FODA de San Antonio de ArecoTrent TaylorNoch keine Bewertungen

- Lugares Turísticos de AsiaDokument10 SeitenLugares Turísticos de AsiaGreisy YgNoch keine Bewertungen

- Parcial Globalización y CompetitividadDokument15 SeitenParcial Globalización y CompetitividadMaria Alejandra Reina100% (2)

- Mapa Conceptual Ev.1Dokument2 SeitenMapa Conceptual Ev.1Carreño CamilaNoch keine Bewertungen

- Caracterizacion de Acidos Carboxilicos y DerivadosDokument8 SeitenCaracterizacion de Acidos Carboxilicos y DerivadosEdd Camilo MorenoNoch keine Bewertungen

- El Cheque AlcancesDokument9 SeitenEl Cheque AlcancesCristhian GonzalesNoch keine Bewertungen

- Tarea 3Dokument2 SeitenTarea 3thejdbertoNoch keine Bewertungen

- Introduccion A Los Motores Induccion MonofasicaDokument2 SeitenIntroduccion A Los Motores Induccion MonofasicaSkarkDarkNoch keine Bewertungen

- La Volsa de ValoresDokument7 SeitenLa Volsa de ValoresalexNoch keine Bewertungen