Das könnte Ihnen auch gefallen

- Caso C - AM BRICK SA - Construccion de Estados FinancierosDokument88 SeitenCaso C - AM BRICK SA - Construccion de Estados Financierosjuan planas rivarola88% (8)

- 9788449326486Dokument88 Seiten9788449326486Fredy G. CQNoch keine Bewertungen

- Caso C AM BRICK SA Construccion de Estados FinancierosDokument82 SeitenCaso C AM BRICK SA Construccion de Estados FinancierosHugo Gamarra FloresNoch keine Bewertungen

- Caso Brick - Estados Financieros - Grupo 8Dokument36 SeitenCaso Brick - Estados Financieros - Grupo 8Jorge Ch100% (1)

- Automotriz RosalesDokument3 SeitenAutomotriz RosalesMARY ANGELA CELESTE GARCIA DIAZNoch keine Bewertungen

- Caso C Construcción de Estados Financieros 2010Dokument5 SeitenCaso C Construcción de Estados Financieros 2010Edwin Ronald Rojas PonceNoch keine Bewertungen

- CT - Intermedia - 2014-0 PDFDokument80 SeitenCT - Intermedia - 2014-0 PDFpili35Noch keine Bewertungen

- Ejercicios de Elaboración de Estados FinancierosDokument9 SeitenEjercicios de Elaboración de Estados FinancierosSebastian Solis MirandaNoch keine Bewertungen

- Am Brick S.ADokument4 SeitenAm Brick S.AluzmaylinromanramirezNoch keine Bewertungen

- Caso Am Brick S.ADokument4 SeitenCaso Am Brick S.AluzmaylinromanramirezNoch keine Bewertungen

- Caso 2Dokument4 SeitenCaso 2Ruxel RodriguezNoch keine Bewertungen

- Texto Del Caso:: Curso: Contabilidad Financiera Prof. Beatrice Avolio AlecchiDokument4 SeitenTexto Del Caso:: Curso: Contabilidad Financiera Prof. Beatrice Avolio AlecchiluzmaylinromanramirezNoch keine Bewertungen

- CA87 Cuaderno de Trabajo 2019-02Dokument118 SeitenCA87 Cuaderno de Trabajo 2019-02JorgeEnrique50% (2)

- BRICKDokument4 SeitenBRICKluzmaylinromanramirezNoch keine Bewertungen

- Caso Semana 4 - Preparación de Estados FinancierosDokument4 SeitenCaso Semana 4 - Preparación de Estados FinancierosEddy CarbajalNoch keine Bewertungen

- 2023 Caso 3 - Preparación de Estados FinancierosDokument4 Seiten2023 Caso 3 - Preparación de Estados FinancierosGiancarlo Gonzales CampomanesNoch keine Bewertungen

- EmpresaDokument4 SeitenEmpresaluzmaylinromanramirezNoch keine Bewertungen

- Caso - Preparación de Estados FinancierosDokument4 SeitenCaso - Preparación de Estados FinancierosqsaSNoch keine Bewertungen

- 2023 Caso 3 - Preparación de Estados Financieros-1Dokument4 Seiten2023 Caso 3 - Preparación de Estados Financieros-1Jhon ChavezNoch keine Bewertungen

- CasoDokument4 SeitenCasoluzmaylinromanramirezNoch keine Bewertungen

- Empresa IntDokument4 SeitenEmpresa IntluzmaylinromanramirezNoch keine Bewertungen

- Estados FinancierosDokument3 SeitenEstados Financierosjuanxis454645Noch keine Bewertungen

- Trabajo Grupal 2Dokument3 SeitenTrabajo Grupal 2Rudy Martin Bada Alayo100% (1)

- ClasesDokument30 SeitenClasesJorge Bautista SuarezNoch keine Bewertungen

- Caso Práctico Renta TerceraDokument3 SeitenCaso Práctico Renta TerceraOlger Hernando Carrión MelendrezNoch keine Bewertungen

- Caso 3 - Proyectos S.A.Dokument13 SeitenCaso 3 - Proyectos S.A.Miguel InfantesNoch keine Bewertungen

- Casos San Ignacio de LoyolaDokument49 SeitenCasos San Ignacio de LoyolaAnonymous W4NzgpNoch keine Bewertungen

- CT Semana 1 - Elemento 6 y 7Dokument9 SeitenCT Semana 1 - Elemento 6 y 7lissetNoch keine Bewertungen

- CASO INTEGRACION CONTABLE LAS GOLONDRINAS SAC (1) .OdtDokument2 SeitenCASO INTEGRACION CONTABLE LAS GOLONDRINAS SAC (1) .OdtJorge NitalesNoch keine Bewertungen

- Ejercicios de Razones Financieras!Dokument39 SeitenEjercicios de Razones Financieras!frco_1050% (10)

- Practica - Ecuación ContableDokument4 SeitenPractica - Ecuación ContableJesus Carlos Martin100% (1)

- 20140917120933Dokument7 Seiten20140917120933Jorge Junior Cisneros VargasNoch keine Bewertungen

- Contabilidad General PC1Dokument9 SeitenContabilidad General PC1Isabel CYNoch keine Bewertungen

- Trabajo de La Monografia FimDokument11 SeitenTrabajo de La Monografia FimMiguel Angel Merma Sauñe0% (1)

- Caso 3 - Proyectos Sa - 8Dokument3 SeitenCaso 3 - Proyectos Sa - 8Venturo Salvador100% (1)

- Practica Completa de Ciclo ContableDokument36 SeitenPractica Completa de Ciclo ContableAinnara Martinez100% (1)

- CT Intermedia 2014-2Dokument104 SeitenCT Intermedia 2014-2Jorge PereiraNoch keine Bewertungen

- ALEJANDRADokument8 SeitenALEJANDRAkikemanoloNoch keine Bewertungen

- PD3 2023-1Dokument4 SeitenPD3 2023-1a20216417Noch keine Bewertungen

- Trabajo Colaborativo Estados FinancierosDokument88 SeitenTrabajo Colaborativo Estados FinancierosEsperanza Sanchez SuareZNoch keine Bewertungen

- Taller Sena 2020 PDFDokument5 SeitenTaller Sena 2020 PDFmartha gonzalezNoch keine Bewertungen

- Examen Taller Computarizada - BDokument2 SeitenExamen Taller Computarizada - BCARLOSNoch keine Bewertungen

- Basilio Rioja Karol Ivonne TA2-TributDokument8 SeitenBasilio Rioja Karol Ivonne TA2-TributKarol Basilio RiojaNoch keine Bewertungen

- Observaciones EncontradasDokument4 SeitenObservaciones Encontradasjuan carlosNoch keine Bewertungen

- MONOGRAFIADokument2 SeitenMONOGRAFIAEfraínNoch keine Bewertungen

- Guías Dirigidas Del Curso de Contabilidad 2 2013 - 1: Facultad de Ciencias EmpresarialesDokument49 SeitenGuías Dirigidas Del Curso de Contabilidad 2 2013 - 1: Facultad de Ciencias Empresarialesls maxNoch keine Bewertungen

- Contabilidad Aplicada Hoja de Ejercicios 6Dokument4 SeitenContabilidad Aplicada Hoja de Ejercicios 6roli rojas camposNoch keine Bewertungen

- CT Semana 13Dokument6 SeitenCT Semana 13Adrian RodriguezNoch keine Bewertungen

- Ejercicio Tributario 1Dokument32 SeitenEjercicio Tributario 1Barbara CaleroNoch keine Bewertungen

- 4° Casos Prácticos Sociedades #04Dokument1 Seite4° Casos Prácticos Sociedades #04Manuel VquispeNoch keine Bewertungen

- Monografia Tambo ContabilidadDokument4 SeitenMonografia Tambo Contabilidadgerzontv50% (2)

- Práctica en Clase Sesión 16Dokument7 SeitenPráctica en Clase Sesión 16Junior Cristian Canduelas EspinozaNoch keine Bewertungen

- Trabajo Monografico - Contabilidad EmpresarialDokument3 SeitenTrabajo Monografico - Contabilidad EmpresarialClarex Christian Tacuri ChaparroNoch keine Bewertungen

- Enunciado A Los EEFFDokument5 SeitenEnunciado A Los EEFFLester ValdezNoch keine Bewertungen

- Enunciado Comercial FernandezDokument3 SeitenEnunciado Comercial FernandezJessica MaqueraNoch keine Bewertungen

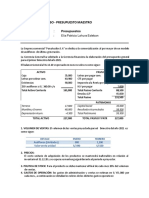

- Caso - Presupuesto MaestroDokument3 SeitenCaso - Presupuesto MaestroMARIA ELENA MARTINEZ HUAITANoch keine Bewertungen

- Capacitación fiscal para ejecutivos no fiscalistas 2019Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Bewertung: 4.5 von 5 Sternen4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2018Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Noch keine Bewertungen

- Capacitación fiscal para ejecutivos no fiscalistas 2017Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Bewertung: 3 von 5 Sternen3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2022Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Noch keine Bewertungen

- El Desafío para La Psicología de Negocios Como Los Colaboradores de Este Libro DemuestranDokument11 SeitenEl Desafío para La Psicología de Negocios Como Los Colaboradores de Este Libro Demuestranfranhenry1205Noch keine Bewertungen

- Resumen de Los ConceptosDokument3 SeitenResumen de Los Conceptosfranhenry1205Noch keine Bewertungen

- Campan-A de Puntos (Ex Cupones)Dokument3 SeitenCampan-A de Puntos (Ex Cupones)franhenry1205Noch keine Bewertungen

- BBVA Formulario Carta de CreditoDokument1 SeiteBBVA Formulario Carta de Creditofranhenry1205Noch keine Bewertungen

- Flujos de ProcesosDokument17 SeitenFlujos de Procesosfranhenry1205Noch keine Bewertungen

- SeriaciónDokument7 SeitenSeriacióngaalmaboNoch keine Bewertungen

- Extreme DownhillDokument2 SeitenExtreme Downhillfranhenry1205Noch keine Bewertungen