Das könnte Ihnen auch gefallen

- Resumen Libro - Vida LíquidaDokument4 SeitenResumen Libro - Vida LíquidaPaloma Yob Cruz89% (19)

- A3U2 - César - Rojas Seguno EnvioDokument17 SeitenA3U2 - César - Rojas Seguno EnvioRuben mendoza perezNoch keine Bewertungen

- 3.3 Tarea de Costo Mínimo - 3Dokument17 Seiten3.3 Tarea de Costo Mínimo - 3SAMANTHA HERNANDEZNoch keine Bewertungen

- El Caso Kodak Victoria BaqueroDokument12 SeitenEl Caso Kodak Victoria BaqueroVictoria BaqueroNoch keine Bewertungen

- Politica de FabricacionDokument4 SeitenPolitica de Fabricacionboligoma1100% (1)

- Calculo Hta Uso EspecialDokument2 SeitenCalculo Hta Uso Especialboligoma1Noch keine Bewertungen

- La Gestión Del Proceso de Diseño y Desarrollo de ProductoDokument20 SeitenLa Gestión Del Proceso de Diseño y Desarrollo de Productoboligoma1Noch keine Bewertungen

- Los 10 Principios Básicos Del Buen DiseñoDokument3 SeitenLos 10 Principios Básicos Del Buen Diseñoboligoma1Noch keine Bewertungen

- Interpretacion de Tolerancias GeometricasDokument1 SeiteInterpretacion de Tolerancias Geometricasboligoma1Noch keine Bewertungen

- Historia Htas.Dokument3 SeitenHistoria Htas.boligoma1Noch keine Bewertungen

- Herramientas de Mano - 1Dokument42 SeitenHerramientas de Mano - 1alexperezvillegasNoch keine Bewertungen

- Costo de Manufactura de Una Empresa QuimicaDokument31 SeitenCosto de Manufactura de Una Empresa QuimicaBryan Contreras CaleroNoch keine Bewertungen

- Patologias Causadas Por La Falta de ErgonomiaDokument1 SeitePatologias Causadas Por La Falta de Ergonomiaboligoma1Noch keine Bewertungen

- 1-Ejemplo Tec de GRPDokument18 Seiten1-Ejemplo Tec de GRPboligoma1Noch keine Bewertungen

- Tecnologia Grups 2 Pres0809Dokument69 SeitenTecnologia Grups 2 Pres0809boligoma1Noch keine Bewertungen

- Guía para La Planeación Docente.Dokument79 SeitenGuía para La Planeación Docente.boligoma1Noch keine Bewertungen

- Tecnologia de GruposDokument33 SeitenTecnologia de GruposCarlos Raúl Díaz OrtegaNoch keine Bewertungen

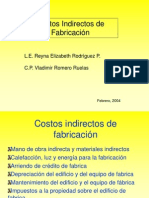

- Cos To Sin DirectosDokument34 SeitenCos To Sin Directosboligoma1Noch keine Bewertungen

- Control Del Proyecto 2Dokument77 SeitenControl Del Proyecto 2boligoma1Noch keine Bewertungen

- Prod MasaDokument2 SeitenProd Masaboligoma1Noch keine Bewertungen

- Manufactura Avanzada EspDokument65 SeitenManufactura Avanzada Espboligoma1Noch keine Bewertungen

- Manufactura Avanzada EspDokument65 SeitenManufactura Avanzada Espboligoma1Noch keine Bewertungen

- Ingenieria de ManufacturaDokument36 SeitenIngenieria de Manufacturaboligoma1Noch keine Bewertungen

- ESTUDIO DEL TRABAJO Ingenieria de Metodos y Medicion Del TrabajoDokument459 SeitenESTUDIO DEL TRABAJO Ingenieria de Metodos y Medicion Del TrabajoFrancisco Mejia100% (1)

- Economia 1. Tema 2. Crecimiento y OrganizaciónDokument7 SeitenEconomia 1. Tema 2. Crecimiento y Organizaciónjosselyn salinas torrsNoch keine Bewertungen

- Ayuda Memoria 03-03-2021 ZhumirDokument2 SeitenAyuda Memoria 03-03-2021 ZhumirANDREANoch keine Bewertungen

- II 6° A Mercadotecnia - Cuadro ComparativoDokument5 SeitenII 6° A Mercadotecnia - Cuadro ComparativoElias Fernandez100% (1)

- FacturaDokument2 SeitenFacturanelsonNoch keine Bewertungen

- Instrumentos Financieros Freddy SantiagoDokument5 SeitenInstrumentos Financieros Freddy SantiagoEmily Sofia Santigo Gonzalez RubioNoch keine Bewertungen

- Inversiones para PrincipiantesDokument12 SeitenInversiones para PrincipiantesAngie CaroNoch keine Bewertungen

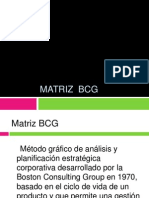

- Matriz-Bcg ResumenDokument15 SeitenMatriz-Bcg ResumenJuan Carlos Valcarcel QuiñonesNoch keine Bewertungen

- Investigación de MercadoDokument38 SeitenInvestigación de MercadoOrlando DiaNoch keine Bewertungen

- Taller Dda y OfertaDokument6 SeitenTaller Dda y Ofertasara gomez100% (1)

- Plan de Negocios FinalDokument75 SeitenPlan de Negocios FinalaraceliNoch keine Bewertungen

- Modelo de Oferta y DemandaDokument89 SeitenModelo de Oferta y DemandaLina CardonaNoch keine Bewertungen

- Guia de Variedades y Características de Productos Agrícolas en Mercados de Santo DomingoDokument35 SeitenGuia de Variedades y Características de Productos Agrícolas en Mercados de Santo DomingoJuan Fco Guzman RiveronNoch keine Bewertungen

- Ciclo de Vida de Un ProductoDokument8 SeitenCiclo de Vida de Un Productofredy silvaNoch keine Bewertungen

- Síntesis - Teoría Organizacional Diseño y Cambio en Las OrganizacionesDokument9 SeitenSíntesis - Teoría Organizacional Diseño y Cambio en Las OrganizacionesPaola Valderrama100% (1)

- Markenting ParcialDokument7 SeitenMarkenting ParcialKeny Peña BenitesNoch keine Bewertungen

- El Camino AmarilloDokument5 SeitenEl Camino AmarilloPatty Correa LeivaNoch keine Bewertungen

- FINANCIAMIENTO PYMES - OdtDokument62 SeitenFINANCIAMIENTO PYMES - OdtGise100% (1)

- Incentivos A La FFVVDokument15 SeitenIncentivos A La FFVVMax CalleNoch keine Bewertungen

- Cadena de Valor PlantillaDokument21 SeitenCadena de Valor PlantillaWendy Yurani Moncada NeuqueNoch keine Bewertungen

- Plan de Mercadeo Caso VenezuelaDokument4 SeitenPlan de Mercadeo Caso VenezuelaRaùl Garcìa UrreaNoch keine Bewertungen

- Cuestionario 2222222222Dokument7 SeitenCuestionario 2222222222mauricio100% (1)

- Empresa Del Chino Un Tipo FinoDokument13 SeitenEmpresa Del Chino Un Tipo FinoalmerNoch keine Bewertungen

- Mercado de Negocios Grupo 2Dokument21 SeitenMercado de Negocios Grupo 2Eder Alexander LazaroNoch keine Bewertungen

- Micro Tarea 3 PDFDokument2 SeitenMicro Tarea 3 PDFYami Dianita Lino MartinezNoch keine Bewertungen

- Mercado OligopolistaDokument19 SeitenMercado OligopolistaJenniferJimenez100% (1)

- Fase 5 - Evaluación FinalDokument11 SeitenFase 5 - Evaluación FinalYAQUELINE QUINTERO JIMENEZNoch keine Bewertungen