Das könnte Ihnen auch gefallen

- Contabilidad BancariaDokument26 SeitenContabilidad BancariaMichael PazmiñoNoch keine Bewertungen

- Presentación Del Curso Contabilidad y CostosDokument2 SeitenPresentación Del Curso Contabilidad y CostosJuan Francisco Fernandez ZapataNoch keine Bewertungen

- Hoja de Ruta-Practica Contabilidad y CostosDokument8 SeitenHoja de Ruta-Practica Contabilidad y Costossergio vargasNoch keine Bewertungen

- Cuestionario Renta, Iva y Retencion en La FuenteDokument11 SeitenCuestionario Renta, Iva y Retencion en La FuenteEDGARD MENDEZ RODRIGUEZNoch keine Bewertungen

- Definicion CostosDokument9 SeitenDefinicion CostosJohannaNoch keine Bewertungen

- Silabo Finanzas Privadas I 2020Dokument5 SeitenSilabo Finanzas Privadas I 2020mazarikNoch keine Bewertungen

- Bano de PreguntasDokument3 SeitenBano de Preguntaskarla guilcapiNoch keine Bewertungen

- Semana 18 Contabilidad General PrimeroDokument18 SeitenSemana 18 Contabilidad General Primeroariel muñozNoch keine Bewertungen

- RIMPE - Preguntas FrecuentesDokument4 SeitenRIMPE - Preguntas FrecuentesDELIVERY VALLENoch keine Bewertungen

- Código Orgánico Monetario y FinancieroDokument2 SeitenCódigo Orgánico Monetario y FinancieroTlc EmprendeNoch keine Bewertungen

- Pca. Contabilidad de CostoDokument2 SeitenPca. Contabilidad de CostomirnaNoch keine Bewertungen

- Reseña Paquetes ContablesDokument10 SeitenReseña Paquetes Contablesoscar0% (1)

- El Iva en 11 PreguntasDokument3 SeitenEl Iva en 11 Preguntasliliana RendonNoch keine Bewertungen

- Costos ABCDokument4 SeitenCostos ABCOmar Jafet Quispe Amao100% (1)

- Modulo de Costos - ResumidoDokument23 SeitenModulo de Costos - ResumidokarenNoch keine Bewertungen

- Unidad IDokument30 SeitenUnidad Ifabidusa67% (3)

- Cuestionario de ContabilidadDokument10 SeitenCuestionario de ContabilidadCesar Augusto Cruz SucupNoch keine Bewertungen

- Ejercicio de Clase - Declaracion IVADokument14 SeitenEjercicio de Clase - Declaracion IVAGRACE ABIGAIL LOPEZ TOCTAGUANONoch keine Bewertungen

- Importancia de Plan de CuentasDokument11 SeitenImportancia de Plan de CuentasSunita Yldefonzo RamirezNoch keine Bewertungen

- LEONCITODokument36 SeitenLEONCITOLuis JumboNoch keine Bewertungen

- Compilacion Contabilidad de CostosDokument33 SeitenCompilacion Contabilidad de CostosAlexita ToapantaNoch keine Bewertungen

- Programación Unidad Didáctica FUNDAMENTOS de COSTOSDokument4 SeitenProgramación Unidad Didáctica FUNDAMENTOS de COSTOSRONALD OLANO PARDONoch keine Bewertungen

- Taller Del Iva 1Dokument2 SeitenTaller Del Iva 1Daniel Javier Ponce ChilaNoch keine Bewertungen

- Paquetes Contables y TributariosDokument22 SeitenPaquetes Contables y TributariosFernanda VillalbaNoch keine Bewertungen

- Bienes Tarifa 12 y 0Dokument16 SeitenBienes Tarifa 12 y 0Cecilia Caiza0% (1)

- Unidad Tres - Diapositivas PDFDokument77 SeitenUnidad Tres - Diapositivas PDFDayana ChavezNoch keine Bewertungen

- Ejercicios RIMPEDokument27 SeitenEjercicios RIMPEJoselyne GalarzaNoch keine Bewertungen

- Tributacion 2 Quimestre, 1 Parcial, 1 Clase, 2 BachilleratoDokument11 SeitenTributacion 2 Quimestre, 1 Parcial, 1 Clase, 2 BachilleratoStefany Mora100% (2)

- Plan de U.T C.bancaria 1p 1qDokument6 SeitenPlan de U.T C.bancaria 1p 1qCarmitaLema100% (1)

- N3 Taller 6Dokument7 SeitenN3 Taller 6Mishel RuedaNoch keine Bewertungen

- Elementos Del Costo - Gastos IndirectosDokument5 SeitenElementos Del Costo - Gastos IndirectosThania Gomez100% (1)

- Sílabo de Contabilidad Intermedia I 1S1718Dokument16 SeitenSílabo de Contabilidad Intermedia I 1S1718Ulises Fabián Alvarez Portilla100% (1)

- Cuestionario Fundamentos de Contabilidad de CostosDokument6 SeitenCuestionario Fundamentos de Contabilidad de Costoscpyin88Noch keine Bewertungen

- PPE NICSP 17 Propiedad, Planta y Equipo.Dokument43 SeitenPPE NICSP 17 Propiedad, Planta y Equipo.diana50% (2)

- Examen de Paquete Contable 2do. ParcialDokument3 SeitenExamen de Paquete Contable 2do. ParcialDaniel Javier Ponce ChilaNoch keine Bewertungen

- Organizador Gráfico - Presupuesto General Del EstadoDokument3 SeitenOrganizador Gráfico - Presupuesto General Del EstadoRuth MartínezNoch keine Bewertungen

- Guia - Iva 104Dokument40 SeitenGuia - Iva 104Tito Mauricio25% (4)

- Cuestionario de Contabilidad Resuelto. Semana 4. CONTESTADADokument2 SeitenCuestionario de Contabilidad Resuelto. Semana 4. CONTESTADAAlexa Palacios100% (1)

- TRIBUTACIÓNDokument4 SeitenTRIBUTACIÓNSonia MuellerNoch keine Bewertungen

- Innovaciones en Software ContablesDokument2 SeitenInnovaciones en Software ContablesitachiuchijNoch keine Bewertungen

- Unidad I Fundamentos Del CostoDokument71 SeitenUnidad I Fundamentos Del CostoAlvaro Salomón VillegasNoch keine Bewertungen

- Ordenanza de Patente Municipale de CHONEDokument8 SeitenOrdenanza de Patente Municipale de CHONEKevin AlexanderNoch keine Bewertungen

- Cuestionario de Contabilidad para El Examen Del Segundo QuimestreDokument1 SeiteCuestionario de Contabilidad para El Examen Del Segundo QuimestreKatherine CañizaresNoch keine Bewertungen

- Silabo de Contabilidad IntermediaDokument5 SeitenSilabo de Contabilidad IntermediafrancoNoch keine Bewertungen

- PRACTICA CALIFICADA No.1. - ANÁLISIS DE RAZONES FINANCIERASDokument4 SeitenPRACTICA CALIFICADA No.1. - ANÁLISIS DE RAZONES FINANCIERASMaría Alejandra Soto Rojas0% (1)

- Cuestionario TributacionDokument4 SeitenCuestionario TributacionAsopreschac MilenioNoch keine Bewertungen

- Asiento de CierreDokument4 SeitenAsiento de Cierreبويلباس ارياتا اماورجNoch keine Bewertungen

- Ejercicio de Tarjeta KárdexDokument2 SeitenEjercicio de Tarjeta KárdexMikaela OrtegaNoch keine Bewertungen

- Costos y Producción Semana 1Dokument45 SeitenCostos y Producción Semana 1Santiago PastranaNoch keine Bewertungen

- Prueba Diagnostica CostosDokument6 SeitenPrueba Diagnostica Costosjhonyer marinNoch keine Bewertungen

- Tasa Predeterminada Trabajo de CostoDokument8 SeitenTasa Predeterminada Trabajo de CostoKATHERINE JOHANA GUERRERO LIDUEÑANoch keine Bewertungen

- Base Legal-Remunerciones-Beneficios Sociales - Maria PucaDokument4 SeitenBase Legal-Remunerciones-Beneficios Sociales - Maria PucaMiguel GarzonNoch keine Bewertungen

- Contabilidad, Parte 02Dokument13 SeitenContabilidad, Parte 02Pablo AndresNoch keine Bewertungen

- Registro Del IVADokument5 SeitenRegistro Del IVAAdolfo Antonio Nicaragua López100% (1)

- Depreciaciones y AmortizacionesDokument3 SeitenDepreciaciones y AmortizacionesgarcialeidyNoch keine Bewertungen

- Cuestionario de Derecho TributarioDokument5 SeitenCuestionario de Derecho TributarioLuis MéndezNoch keine Bewertungen

- Derecho TributarioDokument23 SeitenDerecho TributarioFrancisca RozasNoch keine Bewertungen

- Cuestionario Tributario PeiDokument14 SeitenCuestionario Tributario PeiElsa AlonzoNoch keine Bewertungen

- ORIG NORMAS, PROC Y SANCIONES (PRESENTACION), Resolver de AquiDokument103 SeitenORIG NORMAS, PROC Y SANCIONES (PRESENTACION), Resolver de AquiLuna BellaNoch keine Bewertungen

- Balotario Desarrollado Derecho TributarioDokument4 SeitenBalotario Desarrollado Derecho Tributario43415352Noch keine Bewertungen

- SistemacostosDokument10 SeitenSistemacostospedrocogaNoch keine Bewertungen

- Contratos MercantilesDokument8 SeitenContratos MercantilesJaime Navarrete SáezNoch keine Bewertungen

- RC6 - U1 - LEY OXLEY Aplicacion en ChileDokument28 SeitenRC6 - U1 - LEY OXLEY Aplicacion en ChileJaime Navarrete SáezNoch keine Bewertungen

- Sistema Tributario ChilenoDokument7 SeitenSistema Tributario ChilenoJaime Navarrete SáezNoch keine Bewertungen

- Ejercicio Aplicación Métodos de y Enfoques de Costeo Variable y AbsorventeDokument1 SeiteEjercicio Aplicación Métodos de y Enfoques de Costeo Variable y AbsorventeJaime Navarrete SáezNoch keine Bewertungen

- Cuestionario de Costos 1Dokument5 SeitenCuestionario de Costos 1Milton Vilela71% (17)

- Los Delitos TributariosDokument7 SeitenLos Delitos TributariosJaime Navarrete SáezNoch keine Bewertungen

- Asientos Apertura de SociedadesDokument2 SeitenAsientos Apertura de SociedadesJaime Navarrete SáezNoch keine Bewertungen

- Mapa Nic 38Dokument4 SeitenMapa Nic 38Jaime Navarrete Sáez75% (4)

- DecisionesDokument29 SeitenDecisionespejegilNoch keine Bewertungen

- Corporaciones Vigentes en Chile SIIDokument8 SeitenCorporaciones Vigentes en Chile SIIJaime Navarrete SáezNoch keine Bewertungen

- Diagnóstico Inicial Contabilidad 2019Dokument2 SeitenDiagnóstico Inicial Contabilidad 2019Jaime Navarrete SáezNoch keine Bewertungen

- Costos Relevantes MateriaDokument6 SeitenCostos Relevantes MateriaJaime Navarrete SáezNoch keine Bewertungen

- Contabilidad Gerencial 2Dokument9 SeitenContabilidad Gerencial 2ericaramos_10Noch keine Bewertungen

- El IvaDokument5 SeitenEl IvaJaime Navarrete SáezNoch keine Bewertungen

- Fact Electronica - UrlDokument26 SeitenFact Electronica - UrlJaime Navarrete SáezNoch keine Bewertungen

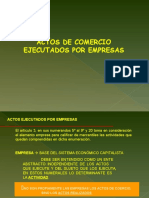

- Clase Actos de ComercioDokument32 SeitenClase Actos de ComercioJaime Navarrete SáezNoch keine Bewertungen

- Costos RelevantesDokument7 SeitenCostos RelevantesE-lizhita Perez Araujo100% (2)

- Niif para PymesDokument16 SeitenNiif para PymesJaime Navarrete SáezNoch keine Bewertungen

- 156 CalculoTasaVariablePPMDokument5 Seiten156 CalculoTasaVariablePPMJaime Navarrete SáezNoch keine Bewertungen

- Costos ComercialesDokument3 SeitenCostos ComercialesJaime Navarrete SáezNoch keine Bewertungen

- NIC 17 ResumenDokument4 SeitenNIC 17 ResumenJaime Navarrete Sáez100% (1)

- Tributacion de TrasnportistasDokument1 SeiteTributacion de TrasnportistasJaime Navarrete SáezNoch keine Bewertungen

- Artículos ArbitradosDokument13 SeitenArtículos ArbitradosJaime Navarrete SáezNoch keine Bewertungen

- La OrganizaciónDokument1 SeiteLa OrganizaciónJaime Navarrete SáezNoch keine Bewertungen

- DerechoDokument5 SeitenDerechoJaime Navarrete SáezNoch keine Bewertungen

- 2010.ficha de Evaluacion Nutricional y Habitos Alimentarios.Dokument6 Seiten2010.ficha de Evaluacion Nutricional y Habitos Alimentarios.Jaime Navarrete SáezNoch keine Bewertungen

- Guia EticaDokument7 SeitenGuia EticaJaime Navarrete SáezNoch keine Bewertungen

- Jaime Navarrete Cuestionario FlujogramaDokument1 SeiteJaime Navarrete Cuestionario FlujogramaJaime Navarrete SáezNoch keine Bewertungen

- Que Es La Ley ForakerDokument3 SeitenQue Es La Ley Forakervega30joseNoch keine Bewertungen

- Efip 1 - Resumen de Todas Las MateriasDokument118 SeitenEfip 1 - Resumen de Todas Las Materiasrocio diego muzzioNoch keine Bewertungen

- Reglamento Nacional de CatastroDokument69 SeitenReglamento Nacional de CatastroHarold Escalier50% (2)

- Curso de Mercantil Sin Procesal.Dokument146 SeitenCurso de Mercantil Sin Procesal.Oscar . Hernández R.Noch keine Bewertungen

- Posibilidad de Interponer Demanda de Nulidad Fuera Del Lapso de Caducidad Caso Pezquera PezatunDokument8 SeitenPosibilidad de Interponer Demanda de Nulidad Fuera Del Lapso de Caducidad Caso Pezquera PezatunDixxon PereiraNoch keine Bewertungen

- Teoria General Del Proceso T3Dokument14 SeitenTeoria General Del Proceso T3Carlos MarfisiNoch keine Bewertungen

- Rodrigo - Antonio - Mota - Martínez - U1 - A4 - Mapa Conceptual - Derecho FiscalDokument2 SeitenRodrigo - Antonio - Mota - Martínez - U1 - A4 - Mapa Conceptual - Derecho FiscalRodrigoNoch keine Bewertungen

- Afp IntegraDokument7 SeitenAfp IntegraWilton Rosas AlvaradoNoch keine Bewertungen

- Sesión-3-Procesal Penal-1-UpnDokument36 SeitenSesión-3-Procesal Penal-1-UpnAntonella CumpaNoch keine Bewertungen

- Tuteal On Vacation 22Dokument40 SeitenTuteal On Vacation 22Indumac AgudeloNoch keine Bewertungen

- Respuestas Examen U1 - Régimen Cambiario ColombianoDokument8 SeitenRespuestas Examen U1 - Régimen Cambiario ColombianoVanessaNoch keine Bewertungen

- Trabajo Final Sentencia 2Dokument5 SeitenTrabajo Final Sentencia 2videsdarlytatiana9Noch keine Bewertungen

- Tercera ParteDokument16 SeitenTercera ParteMaria Teresa Anton Paredes100% (1)

- Crisis Del Control Público - La Pampa - 2012Dokument15 SeitenCrisis Del Control Público - La Pampa - 2012Kevin HetheringtonNoch keine Bewertungen

- El Juicio de Usucapión de Inmuebles en El Código Civil y ComercialDokument12 SeitenEl Juicio de Usucapión de Inmuebles en El Código Civil y ComercialJuan Augusto Darnay100% (2)

- Nociones de Derecho CivilDokument10 SeitenNociones de Derecho CivilWILLIAM JALDIN BALDERRAMANoch keine Bewertungen

- Expediente 00305 2021 PA TC LPDerechoDokument13 SeitenExpediente 00305 2021 PA TC LPDerechoMarco Quincho NuñezNoch keine Bewertungen

- Constancia de No Conciliacion Por Alimentos y CustodiaDokument2 SeitenConstancia de No Conciliacion Por Alimentos y CustodiaYUDIS ESQUIVELNoch keine Bewertungen

- TESTIMONIO DIVORCIO FinalDokument2 SeitenTESTIMONIO DIVORCIO FinalAbel PuimeNoch keine Bewertungen

- Defensor Pueblo Andaluz Embargo Cuentas BancariasDokument6 SeitenDefensor Pueblo Andaluz Embargo Cuentas Bancariasrocio gonzalezNoch keine Bewertungen

- Jurisprudencia 2021 - Morales Patricia Silvia C ANSES-sentencia Definitiva Pensión. Hija Incapacitada y Divorciada.Dokument3 SeitenJurisprudencia 2021 - Morales Patricia Silvia C ANSES-sentencia Definitiva Pensión. Hija Incapacitada y Divorciada.Estudio Alvarezg AsociadosNoch keine Bewertungen

- Resumen Completo Derecho AdministrativoDokument93 SeitenResumen Completo Derecho AdministrativoMelina TravisNoch keine Bewertungen

- Revenge Porn en La Legislacion ExtranjeraDokument12 SeitenRevenge Porn en La Legislacion ExtranjeraFiorella AntoniaNoch keine Bewertungen

- Curso de DeclaratoriaDokument64 SeitenCurso de DeclaratoriaKristel Barreto CastilloNoch keine Bewertungen

- Cuetionario Segunda Parte Primer EjercicioDokument23 SeitenCuetionario Segunda Parte Primer EjercicioMarcos PascualNoch keine Bewertungen

- Clase 10 Actos Administrativos 1ra ParteDokument15 SeitenClase 10 Actos Administrativos 1ra ParteyaninaNoch keine Bewertungen

- RN 12 2018 DGCDokument7 SeitenRN 12 2018 DGCEuge ColomoNoch keine Bewertungen

- Contesta FLAVIODokument10 SeitenContesta FLAVIOSebastian LopezNoch keine Bewertungen

- HomologaciónDokument23 SeitenHomologaciónIván GleizerNoch keine Bewertungen

- Resolutivos A.D. Glagrancia 276Dokument200 SeitenResolutivos A.D. Glagrancia 276salvador XDNoch keine Bewertungen