Das könnte Ihnen auch gefallen

- M4 Lectura 4-Intervención Del Estado en La EconomíaDokument37 SeitenM4 Lectura 4-Intervención Del Estado en La EconomíaWeb Automotoresonline On LineNoch keine Bewertungen

- Informe Deuda DicDokument17 SeitenInforme Deuda DicWeb Automotoresonline On LineNoch keine Bewertungen

- Lectura 1-Estado y ConstituciónDokument39 SeitenLectura 1-Estado y ConstituciónAmilkr AmilcarNoch keine Bewertungen

- Lectura 3-Contratos AdministrativosDokument45 SeitenLectura 3-Contratos AdministrativosPedro SalasNoch keine Bewertungen

- Lectura 2 - Derecho AdministrativoDokument36 SeitenLectura 2 - Derecho AdministrativoBel SánchezNoch keine Bewertungen

- Informe Coneau 2015 de La Universidad Empresarial Siglo 21Dokument91 SeitenInforme Coneau 2015 de La Universidad Empresarial Siglo 21Web Automotoresonline On LineNoch keine Bewertungen

- Modulo 1. Lectura 1. Modelos de Negocios 2016Dokument42 SeitenModulo 1. Lectura 1. Modelos de Negocios 2016Web Automotoresonline On Line100% (1)

- Lectura Módulo 4 - Emprendimientos UniversitariosDokument47 SeitenLectura Módulo 4 - Emprendimientos UniversitariosMatias BaezNoch keine Bewertungen

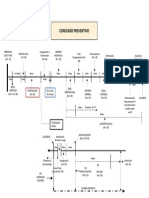

- Lectura 2 - Concurso Preventivo DefinitivoDokument29 SeitenLectura 2 - Concurso Preventivo DefinitivoAntonioBimaNoch keine Bewertungen

- Modulo 2. Lectura 2. Patrones y Desarrollo de Clientes PDFDokument42 SeitenModulo 2. Lectura 2. Patrones y Desarrollo de Clientes PDFWeb Automotoresonline On LineNoch keine Bewertungen

- Impuestos II Lectura 1 - Impuesto Sobre Los Bienes PersonalesDokument15 SeitenImpuestos II Lectura 1 - Impuesto Sobre Los Bienes PersonalesPickiPeluffo100% (2)

- Lectura Módulo 4 - Emprendimientos UniversitariosDokument47 SeitenLectura Módulo 4 - Emprendimientos UniversitariosMatias BaezNoch keine Bewertungen

- Lectura 1 - Derecho Concursal ArgentinoDokument26 SeitenLectura 1 - Derecho Concursal ArgentinoEustaquio LamelaNoch keine Bewertungen

- Impuestos II Lectura 6 - Impuestos Provinciales y MunicipalesDokument40 SeitenImpuestos II Lectura 6 - Impuestos Provinciales y MunicipalesPickiPeluffoNoch keine Bewertungen

- Actualizacion de Concursos y QuiebrasDokument12 SeitenActualizacion de Concursos y QuiebrasalemilNoch keine Bewertungen

- Plazo ConcursalesDokument1 SeitePlazo ConcursalesAntonioBimaNoch keine Bewertungen

- Lectura 1Dokument29 SeitenLectura 1Bel SánchezNoch keine Bewertungen

- Texto CCDokument2 SeitenTexto CCmartinms_99Noch keine Bewertungen

- Actualizacion de Concursos y QuiebrasDokument12 SeitenActualizacion de Concursos y QuiebrasalemilNoch keine Bewertungen

- Impuestos II Lectura 5 - Otros TributosDokument19 SeitenImpuestos II Lectura 5 - Otros TributosPickiPeluffoNoch keine Bewertungen

- Impuestos II Lectura 4 - IVA Regímenes Especiales SamDokument75 SeitenImpuestos II Lectura 4 - IVA Regímenes Especiales SamPickiPeluffoNoch keine Bewertungen

- Impuestos II Lectura 2 - Régimen Simplificado para Pequeños ContribuyentesDokument24 SeitenImpuestos II Lectura 2 - Régimen Simplificado para Pequeños ContribuyentesPickiPeluffoNoch keine Bewertungen

- Texto CCDokument2 SeitenTexto CCmartinms_99Noch keine Bewertungen

- Lectura Módulo 1 - Emprendimientos Universitarios PDFDokument48 SeitenLectura Módulo 1 - Emprendimientos Universitarios PDFLucrecia ValdésNoch keine Bewertungen

- Modelos de SimulaciónDokument11 SeitenModelos de Simulaciónrzetec1Noch keine Bewertungen

- Lectura 8 - Simulación de Fenómenos de Espera Con Prioridades Mediante Hoja de CálculoDokument19 SeitenLectura 8 - Simulación de Fenómenos de Espera Con Prioridades Mediante Hoja de CálculoAriel Díaz AilánNoch keine Bewertungen

- Lectura 3 - Modelos de DecisiónDokument16 SeitenLectura 3 - Modelos de DecisiónMarcelo GusNoch keine Bewertungen

- Lectura 6 - Teoría de ColasDokument12 SeitenLectura 6 - Teoría de ColasSebastián BigattonNoch keine Bewertungen

- Lectura 5 - Modelos de Líneas de EsperaDokument13 SeitenLectura 5 - Modelos de Líneas de EsperaAriel Díaz AilánNoch keine Bewertungen

- KOOKTAE - Perfectly WrongDokument17 SeitenKOOKTAE - Perfectly WrongZumo De Limón :3100% (1)

- AutomaizacionDokument128 SeitenAutomaizacionAriel ChumaceroNoch keine Bewertungen

- Modelo Informe SemestralDokument4 SeitenModelo Informe SemestralYanina Barriola Abad0% (1)

- Sintesis de FarmacosDokument114 SeitenSintesis de FarmacosRichard BarrenecheaNoch keine Bewertungen

- Cultura Empresarial PDFDokument14 SeitenCultura Empresarial PDFidiavoloNoch keine Bewertungen

- Ensayos Destructivos y No DestructivosDokument3 SeitenEnsayos Destructivos y No DestructivosyeimyNoch keine Bewertungen

- Mejores Videntes Buenas de Pamplona-Iruña Tarot Visa, Escoge Un Tarot Barato Que Sea Bueno, FiableDokument2 SeitenMejores Videntes Buenas de Pamplona-Iruña Tarot Visa, Escoge Un Tarot Barato Que Sea Bueno, FiableTarot GratisNoch keine Bewertungen

- Oft 13416Dokument9 SeitenOft 13416Macarena AlvarezNoch keine Bewertungen

- LinkedinDokument6 SeitenLinkedinandres londoñoNoch keine Bewertungen

- FODADokument2 SeitenFODAxeomari hernandezNoch keine Bewertungen

- Semana 1 - El Comportamiento Del Consumidor y El MarketingDokument22 SeitenSemana 1 - El Comportamiento Del Consumidor y El MarketingelpikachuNoch keine Bewertungen

- Comprension Lectora de Un Texto Informativo PDFDokument2 SeitenComprension Lectora de Un Texto Informativo PDFVanessa Moran100% (1)

- Proyecto para El Ahorro de EnergíaDokument57 SeitenProyecto para El Ahorro de EnergíaAdrianTorresNoch keine Bewertungen

- Jeronimo Jose Bellido 2Dokument9 SeitenJeronimo Jose Bellido 2Andrés LepianeNoch keine Bewertungen

- Guia para La Elaboracion Del Proyecto de Clase Ergonomia-1er-ParcialDokument13 SeitenGuia para La Elaboracion Del Proyecto de Clase Ergonomia-1er-ParcialAmilcar Perez100% (1)

- Ernesto Gore La Educacion en La EmpresaDokument4 SeitenErnesto Gore La Educacion en La EmpresaerigoniNoch keine Bewertungen

- Danza de Investigacion Queso BUCAREDokument5 SeitenDanza de Investigacion Queso BUCAREGiovanny Roberto Ramirez PachónNoch keine Bewertungen

- Trastornos Del Movimiento PDFDokument36 SeitenTrastornos Del Movimiento PDFYarae RojasNoch keine Bewertungen

- Manuel David Fernandez Hernandez - TRABAJOS ACADÉMICOSDokument9 SeitenManuel David Fernandez Hernandez - TRABAJOS ACADÉMICOSManuel D. Fernandez H.Noch keine Bewertungen

- Primera y Segunda Entrega Liderazgo 1Dokument52 SeitenPrimera y Segunda Entrega Liderazgo 1dexyNoch keine Bewertungen

- Dieta Del Merecimiento. Louise L HayDokument65 SeitenDieta Del Merecimiento. Louise L HayI379100% (5)

- Areas de BrotmanDokument10 SeitenAreas de BrotmanSharai Garcia SalazarNoch keine Bewertungen

- La Prueba Ilicita en El Derecho de FamiliaDokument81 SeitenLa Prueba Ilicita en El Derecho de FamiliaKristobal Bustos Leiva100% (1)

- 048 Plan Excepcional de Titulación2Dokument5 Seiten048 Plan Excepcional de Titulación2Iván CastroNoch keine Bewertungen

- 5 Velocidad de Corrosión PasividadDokument13 Seiten5 Velocidad de Corrosión PasividadNicolas David Cabanillas AraujoNoch keine Bewertungen

- Jerome Bruner 2Dokument8 SeitenJerome Bruner 2Ronald MacedaNoch keine Bewertungen

- ACTIVIDAD 7 PsicometriaDokument3 SeitenACTIVIDAD 7 PsicometriaKirlin Vanessa AlarconNoch keine Bewertungen

- Recurso Correa SelameDokument87 SeitenRecurso Correa SelameJacob Olivos100% (4)

- Guía de Trabajo V - PLeo - 1ro 2daDokument35 SeitenGuía de Trabajo V - PLeo - 1ro 2daPaola AntúnezNoch keine Bewertungen

- El Derecho Al Matrimonio Igualitario RGHDokument2 SeitenEl Derecho Al Matrimonio Igualitario RGHsofiabloemNoch keine Bewertungen