Das könnte Ihnen auch gefallen

- Principios Generales Del Derecho Tributario - Wvcponencia2013Dokument51 SeitenPrincipios Generales Del Derecho Tributario - Wvcponencia2013TonyRiverosBecerraNoch keine Bewertungen

- Glosario de Impuesto A La RentaDokument4 SeitenGlosario de Impuesto A La RentaMire Calizaya QuispeNoch keine Bewertungen

- Principios TributariosDokument27 SeitenPrincipios TributariosSool Pool Rivera AyansNoch keine Bewertungen

- Poder TributarioDokument9 SeitenPoder TributarioJonathanMuñozSolano50% (2)

- Elementos Del TributoDokument4 SeitenElementos Del TributoEduardo Valdez YbarraNoch keine Bewertungen

- Introducción A La Obligación TributariaDokument20 SeitenIntroducción A La Obligación TributariaGiovanni AbelNoch keine Bewertungen

- PRINCIPIOS TRIBUTARIOS PeruDokument7 SeitenPRINCIPIOS TRIBUTARIOS PeruElvis BraulioNoch keine Bewertungen

- INTRODUCCIÓN ENSAYO SalvaguardiasDokument3 SeitenINTRODUCCIÓN ENSAYO SalvaguardiasAndres GomezNoch keine Bewertungen

- El hecho generador de la obligación tributaria según la legislación mexicanaDokument8 SeitenEl hecho generador de la obligación tributaria según la legislación mexicanaArisbeth Maldonado MendezNoch keine Bewertungen

- Costos y DeduccionesDokument18 SeitenCostos y DeduccionesFrank Paternina Quintana0% (1)

- Ejercicio FiscalDokument6 SeitenEjercicio FiscalKeven PalaciosNoch keine Bewertungen

- Origen y Evolución de La Integración EconómicaDokument36 SeitenOrigen y Evolución de La Integración EconómicaClau Downs43% (7)

- Regimen Ordinario y EspecialDokument2 SeitenRegimen Ordinario y EspecialAURA RODRIGUEZ GUERRANoch keine Bewertungen

- Escuela Finanzas ContabilidadDokument27 SeitenEscuela Finanzas ContabilidadGelinRoncalCastañedaNoch keine Bewertungen

- Sociedades IrregularesDokument9 SeitenSociedades Irregularesmarlins100% (1)

- Para Que Sirven Los Libros ContablesDokument28 SeitenPara Que Sirven Los Libros ContablesDayanitha Brito Chahua50% (2)

- Ensayo D° Tributario - ExtranjerosDokument7 SeitenEnsayo D° Tributario - ExtranjerosHaydeeNoch keine Bewertungen

- Clasificación y conceptos de los tributos en GuatemalaDokument4 SeitenClasificación y conceptos de los tributos en GuatemalaDarolinNoch keine Bewertungen

- Concepto y Naturaleza Juridica de ImpuestosDokument14 SeitenConcepto y Naturaleza Juridica de ImpuestosFran GonzálezNoch keine Bewertungen

- Mapa ConceptualDokument40 SeitenMapa ConceptualYerson Johan Auccapuclla AuquiNoch keine Bewertungen

- Ensayo Historia Del Sueldo y El TrabajoDokument5 SeitenEnsayo Historia Del Sueldo y El Trabajomaira lizeth riaño corredorNoch keine Bewertungen

- Cuál Es La Sanción Por No Efectuar Las Retenciones o Percepciones Establecidas Por LeyDokument10 SeitenCuál Es La Sanción Por No Efectuar Las Retenciones o Percepciones Establecidas Por LeyElsa Lopez ChavezNoch keine Bewertungen

- Monografia Sobre CONTRIBUCIONESDokument16 SeitenMonografia Sobre CONTRIBUCIONESKriss Almendra Cieza Quevedo100% (2)

- Principio de no confiscatoriedad y protección del derecho de propiedadDokument36 SeitenPrincipio de no confiscatoriedad y protección del derecho de propiedadDavid BautistaNoch keine Bewertungen

- Operacionalizacion de DosDokument29 SeitenOperacionalizacion de DosEduardo SarmientoNoch keine Bewertungen

- Derecho Tributario ExposiciónDokument8 SeitenDerecho Tributario ExposiciónIrisGarciaNoch keine Bewertungen

- Teoría general de los títulos valoresDokument14 SeitenTeoría general de los títulos valoresWashington Patiño Roque50% (2)

- Codigo Fiscal de La FederacionDokument14 SeitenCodigo Fiscal de La FederacionabiescobarNoch keine Bewertungen

- Analisis de La Evasión y Su Incidencia en La Recaudación Tributaria PDFDokument11 SeitenAnalisis de La Evasión y Su Incidencia en La Recaudación Tributaria PDFLa Tremenda Corte2Noch keine Bewertungen

- CONTRIBUCION TRIBUTARIA TripticoDokument2 SeitenCONTRIBUCION TRIBUTARIA TripticoYames AP100% (1)

- Los Principios Constitucionales y La Potestad Sancionadora Del Estado en Materia TributariaDokument8 SeitenLos Principios Constitucionales y La Potestad Sancionadora Del Estado en Materia TributariaJose Ramos FloresNoch keine Bewertungen

- Diferencia Entre Obligación Sustancial y FormalDokument8 SeitenDiferencia Entre Obligación Sustancial y FormalJhon Romero MontañezNoch keine Bewertungen

- Factores de vinculación en la relación jurídico-tributariaDokument10 SeitenFactores de vinculación en la relación jurídico-tributariamaromanovNoch keine Bewertungen

- Derecho Tributario Sustantivo-El Derecho Tributario Como Parte Del Derecho FinancieroDokument14 SeitenDerecho Tributario Sustantivo-El Derecho Tributario Como Parte Del Derecho FinancieroCharles Alexander Sablich HuamaniNoch keine Bewertungen

- INFORME RELACION JURIDICO - TRIBUTARIA (Grupo 8) Derecho FinancieroDokument29 SeitenINFORME RELACION JURIDICO - TRIBUTARIA (Grupo 8) Derecho FinancieroUniversitario Trabajos Montero100% (3)

- Principios Tributarios en El PerúDokument6 SeitenPrincipios Tributarios en El PerúQuispe Choquehuanca Jacqui100% (3)

- Preguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesDokument2 SeitenPreguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesGrecia Macleine Bazalar JimenezNoch keine Bewertungen

- Tributacion EstatalDokument25 SeitenTributacion EstatalnoretNoch keine Bewertungen

- Elementos obligación tributariaDokument2 SeitenElementos obligación tributariaAaron Contreras LopezNoch keine Bewertungen

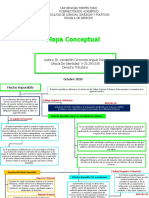

- Mapa Conceptual Hecho ImponibleDokument6 SeitenMapa Conceptual Hecho ImponibleXanderlith Angulo ParraNoch keine Bewertungen

- Aspectos Basicos Sobre El TributoDokument18 SeitenAspectos Basicos Sobre El TributoNuñez TorresNoch keine Bewertungen

- Monografia Ley de La Carrera Fiscal y JudicialDokument17 SeitenMonografia Ley de La Carrera Fiscal y JudicialMishell Del Aguila SaavedraNoch keine Bewertungen

- Sujetos pasivos y responsables en el derecho tributario peruanoDokument24 SeitenSujetos pasivos y responsables en el derecho tributario peruanoCharles Alexander Sablich HuamaniNoch keine Bewertungen

- Mesa Redonda - Norma XV Calificación, Elusión de Normas Tributarias y SimulaciónDokument24 SeitenMesa Redonda - Norma XV Calificación, Elusión de Normas Tributarias y SimulaciónRuy MantillaNoch keine Bewertungen

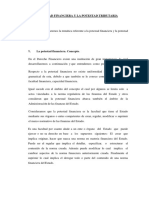

- La Potestad Financiera y La Potestad Tributaria InfoDokument7 SeitenLa Potestad Financiera y La Potestad Tributaria InfoAlexis Walter Cabrera ReynaNoch keine Bewertungen

- Interpretacion de La Norma TributariaDokument2 SeitenInterpretacion de La Norma TributarialuisprNoch keine Bewertungen

- InfografiaDokument1 SeiteInfografiaAna Sofia AvendañoNoch keine Bewertungen

- Presupuesto universitario: concepto, importancia y clasificaciónDokument12 SeitenPresupuesto universitario: concepto, importancia y clasificaciónRoberto J Vásquez RNoch keine Bewertungen

- UNIDAD IV. Infracciones y SancionesDokument5 SeitenUNIDAD IV. Infracciones y SancionesYiisele SalGueiroNoch keine Bewertungen

- Sociedad Comercial de Responsabilidad LimitadaDokument8 SeitenSociedad Comercial de Responsabilidad Limitadapiero vasquez villalobosNoch keine Bewertungen

- Casos TFDokument7 SeitenCasos TFpercyNoch keine Bewertungen

- Cuenta General de La RepublicaDokument4 SeitenCuenta General de La RepublicaAaron CarrascoNoch keine Bewertungen

- Los Principios TributariosDokument7 SeitenLos Principios Tributariosian vladerNoch keine Bewertungen

- Derecho Tributario Material y Derecho Tributario FormalDokument3 SeitenDerecho Tributario Material y Derecho Tributario FormalLuisAntonioMagallanesMartinezNoch keine Bewertungen

- Derecho TributarioDokument10 SeitenDerecho Tributariojoel villalobosNoch keine Bewertungen

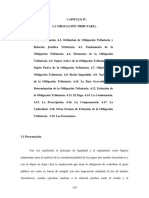

- Obligación TributariaDokument57 SeitenObligación TributariaAnonymous I3VKoiNoch keine Bewertungen

- Hecho Imponible y Hecho Generador de La Obligación TributariaDokument14 SeitenHecho Imponible y Hecho Generador de La Obligación TributariaIng Yois Jesus ColinaNoch keine Bewertungen

- Obligacion TributariaDokument4 SeitenObligacion TributariaYsnelda MorilloNoch keine Bewertungen

- Los Sujetos Pasivos de La Obligacion TributariaDokument4 SeitenLos Sujetos Pasivos de La Obligacion TributariaJose Ramos Flores100% (1)

- Obligaciones tributarias: conceptos y característicasDokument4 SeitenObligaciones tributarias: conceptos y característicasLeslie ClarosNoch keine Bewertungen

- Psicologia Juridica Violencia y Victimas-Ramon Arce PDFDokument198 SeitenPsicologia Juridica Violencia y Victimas-Ramon Arce PDFCarlos Castañeda SalazarNoch keine Bewertungen

- Psicologia Juridica Violencia y Victimas-Ramon ArceDokument198 SeitenPsicologia Juridica Violencia y Victimas-Ramon ArceCarlos Castañeda SalazarNoch keine Bewertungen

- Guia Judicial Violencia de GeneroDokument148 SeitenGuia Judicial Violencia de GenerotulkNoch keine Bewertungen

- Pasos para Elaborar La Discusion de ResultadosDokument14 SeitenPasos para Elaborar La Discusion de ResultadosCarlos Castañeda SalazarNoch keine Bewertungen

- Derecho Procesal PenalDokument449 SeitenDerecho Procesal PenalFrancisco JuárezNoch keine Bewertungen

- Normas Presentacion Trabajos APA - VANCOUVER Color (1) 1Dokument14 SeitenNormas Presentacion Trabajos APA - VANCOUVER Color (1) 1Leiky Mey LiNoch keine Bewertungen

- Tributos Gobiernos LocalesDokument111 SeitenTributos Gobiernos LocalesCarlos Castañeda SalazarNoch keine Bewertungen

- El Delito de Feminicidio en La Doctrina y La JurisprudenciaDokument317 SeitenEl Delito de Feminicidio en La Doctrina y La JurisprudenciaCarlos Castañeda Salazar100% (1)

- La Violencia DomesticaDokument432 SeitenLa Violencia DomesticaCarlos Castañeda SalazarNoch keine Bewertungen

- Normas Presentacion Trabajos APA - VANCOUVER Color (1) 1Dokument14 SeitenNormas Presentacion Trabajos APA - VANCOUVER Color (1) 1Leiky Mey LiNoch keine Bewertungen

- Divorcio Por Mutuo Acuerdo.Dokument5 SeitenDivorcio Por Mutuo Acuerdo.Carlos Castañeda SalazarNoch keine Bewertungen

- Casos de PracticasDokument6 SeitenCasos de PracticasCarlos Castañeda SalazarNoch keine Bewertungen

- Delimitacion Maritima Con Equidad El Caso Peru - ChileDokument359 SeitenDelimitacion Maritima Con Equidad El Caso Peru - ChileCarlos Castañeda SalazarNoch keine Bewertungen

- Teoria de La Prueva-Derecho Procesal Civil IDokument124 SeitenTeoria de La Prueva-Derecho Procesal Civil ICarlos Castañeda SalazarNoch keine Bewertungen

- TRABAJO DE CIVIL - Divorcio Ulterior e Interdicciòn-10 USSDokument35 SeitenTRABAJO DE CIVIL - Divorcio Ulterior e Interdicciòn-10 USSCarlos Castañeda SalazarNoch keine Bewertungen

- La Filosofía Del Revisionismo-CARLOSDokument13 SeitenLa Filosofía Del Revisionismo-CARLOSCarlos Castañeda SalazarNoch keine Bewertungen

- Convivencia y Malicia en La TerceriaDokument8 SeitenConvivencia y Malicia en La TerceriaCarlos Castañeda SalazarNoch keine Bewertungen

- Exp - Trabajo 4.rectificacion de PartidaDokument3 SeitenExp - Trabajo 4.rectificacion de PartidaCarlos Castañeda SalazarNoch keine Bewertungen

- PROCESAL CIVIL Final TerceriaDokument81 SeitenPROCESAL CIVIL Final TerceriaCarlos Castañeda SalazarNoch keine Bewertungen

- Derecho Procesal PenalDokument449 SeitenDerecho Procesal PenalFrancisco JuárezNoch keine Bewertungen

- La Prueba en El Nuevo Proceso Penal. Manual de Derecho Probatorio de La Valorizacion de Las Pruebas en El Ncpp. Pablo Talavera ElgueraDokument85 SeitenLa Prueba en El Nuevo Proceso Penal. Manual de Derecho Probatorio de La Valorizacion de Las Pruebas en El Ncpp. Pablo Talavera ElgueraErvis Valdiviezo Rosado100% (2)

- Capítulo I-Filosofia Del DerechoDokument5 SeitenCapítulo I-Filosofia Del DerechoCarlos Castañeda SalazarNoch keine Bewertungen

- Control ConstitucionalDokument39 SeitenControl ConstitucionalCarlos Castañeda SalazarNoch keine Bewertungen

- Agenda Local 21Dokument8 SeitenAgenda Local 21Carlos Castañeda SalazarNoch keine Bewertungen

- Derecho de ObligacionDokument10 SeitenDerecho de ObligacionCarlos Castañeda SalazarNoch keine Bewertungen

- Las Vanguardias y El Boom LatinoamericanoDokument7 SeitenLas Vanguardias y El Boom LatinoamericanoMaki Vergera Díaz0% (1)

- Folleto: Repaso Física 1 - Examen #3Dokument37 SeitenFolleto: Repaso Física 1 - Examen #3Carlos Lezama Hernández100% (1)

- AlgebraDokument212 SeitenAlgebraLoreley DominguezNoch keine Bewertungen

- Ruta CriticaDokument94 SeitenRuta CriticaArmando ChivalánNoch keine Bewertungen

- Test DislexiaDokument14 SeitenTest DislexiaOswaldoMiño100% (5)

- Prelectura PDFDokument0 SeitenPrelectura PDFRamses G. Uribe MezaNoch keine Bewertungen

- Planificacion InfantoDokument8 SeitenPlanificacion InfantoYanina De Los Ángeles Sosa100% (1)

- Casal - Rafael BarradasDokument101 SeitenCasal - Rafael BarradasArturiorama100% (1)

- BERRIO JORDI - La Opinión PúblicaDokument15 SeitenBERRIO JORDI - La Opinión PúblicaJuan Carlos Espinoxa100% (1)

- Tratados internacionales como fuente de derecho nacionalDokument24 SeitenTratados internacionales como fuente de derecho nacionalLuis Pérez ArroyoNoch keine Bewertungen

- Matrices y DeterminantesDokument67 SeitenMatrices y DeterminantesJorge Renan Mendez CarrionNoch keine Bewertungen

- Derribando El Gigante de TemorDokument23 SeitenDerribando El Gigante de TemorAnyela Rodriguez100% (1)

- Ensayo (La Dignidad Del Hombre y de La Mujer en El Plan de Dios) AlasterDokument4 SeitenEnsayo (La Dignidad Del Hombre y de La Mujer en El Plan de Dios) AlasterAlaster NehemiasNoch keine Bewertungen

- Nican MopohuaDokument48 SeitenNican Mopohuacatolicosenlinea100% (2)

- Giro MaterialDokument15 SeitenGiro MaterialLuisaAlbénizNoch keine Bewertungen

- Criterio de ExpertosDokument8 SeitenCriterio de ExpertosSergio LoayzaNoch keine Bewertungen

- IntroduccionDokument10 SeitenIntroduccionJonathanNoch keine Bewertungen

- Procesos Psicofisiológicos Implicados en La Respuesta EmocionalDokument1 SeiteProcesos Psicofisiológicos Implicados en La Respuesta EmocionalSamantha GonçalvesNoch keine Bewertungen

- Misión y Visión Facultad EducacionDokument6 SeitenMisión y Visión Facultad EducacionCarlos Emilio Ardila OspinaNoch keine Bewertungen

- Codigo Del PsicologoDokument21 SeitenCodigo Del PsicologoStephany Balabarca CahuanaNoch keine Bewertungen

- La Balada Del NarayamaDokument3 SeitenLa Balada Del NarayamaMARIANA MARTINEZNoch keine Bewertungen

- Manual de Prácticas de Electrónica Básica - Christian EspinosaDokument13 SeitenManual de Prácticas de Electrónica Básica - Christian EspinosaelkmaleonNoch keine Bewertungen

- Resumen Psu Lenguaje Comprensic3b3nDokument6 SeitenResumen Psu Lenguaje Comprensic3b3nLoretito Yañez Aburto ʚϊɞNoch keine Bewertungen

- Calculo 1Dokument8 SeitenCalculo 1El juanma ayalaNoch keine Bewertungen

- Conflictos parejasDokument6 SeitenConflictos parejasAlexa condeNoch keine Bewertungen

- Cursillo de ArgumentaciónDokument36 SeitenCursillo de ArgumentaciónalexanderNoch keine Bewertungen

- EL EMPRENDEDOR Y LA INNOVACION Unidad 5 SimuladoresDokument9 SeitenEL EMPRENDEDOR Y LA INNOVACION Unidad 5 SimuladoresEtni Garcia0% (1)

- Historia de la Filosofía Presocráticos a Platón UNAMDokument5 SeitenHistoria de la Filosofía Presocráticos a Platón UNAMAlicia MontemayorNoch keine Bewertungen

- La Complejidad AmbientalDokument6 SeitenLa Complejidad AmbientalJosLRONoch keine Bewertungen