Das könnte Ihnen auch gefallen

- Volkswagen Do BrasilDokument22 SeitenVolkswagen Do BrasilmjchipocoNoch keine Bewertungen

- Auditoria de CumplimientoDokument10 SeitenAuditoria de Cumplimientoclaudia100% (1)

- Tipos de SensoresDokument10 SeitenTipos de SensoresConti Conti100% (1)

- 6 Herramientas Básicas para El Análisis de La VariabilidadDokument26 Seiten6 Herramientas Básicas para El Análisis de La VariabilidadHernan Rodrigo Valencia VillacisNoch keine Bewertungen

- Hoja de TiempoDokument31 SeitenHoja de TiempoEudo Gonzalez0% (1)

- FrancelisDokument89 SeitenFrancelisslpk3xNoch keine Bewertungen

- Calendario de Trabajo SQA 2Dokument1 SeiteCalendario de Trabajo SQA 2slpk3xNoch keine Bewertungen

- Aseguramiento de La Calidad Esr-SqaDokument14 SeitenAseguramiento de La Calidad Esr-Sqaslpk3xNoch keine Bewertungen

- Proyecto Final S.I ConcesionarioDokument31 SeitenProyecto Final S.I Concesionarioslpk3xNoch keine Bewertungen

- The Battle For Hill 218 - Rules in SpanishDokument10 SeitenThe Battle For Hill 218 - Rules in SpanishFriks2000Noch keine Bewertungen

- ACCIONES PREVIAS PARA LA EJECUCIÓN DEL COMPROMISO #5 - Indicador 5.3 - 15FEB (VAL)Dokument1 SeiteACCIONES PREVIAS PARA LA EJECUCIÓN DEL COMPROMISO #5 - Indicador 5.3 - 15FEB (VAL)titerita671Noch keine Bewertungen

- La Disciplina de EmprenderDokument8 SeitenLa Disciplina de EmprenderSebastian MendezNoch keine Bewertungen

- Cómo Ingresar Datos en ExcelDokument2 SeitenCómo Ingresar Datos en ExceleduardoNoch keine Bewertungen

- 3.1. Paso de MensajesDokument2 Seiten3.1. Paso de Mensajesguillermo arronizNoch keine Bewertungen

- Vision de Los Recursos Hidricos en ParaguayDokument86 SeitenVision de Los Recursos Hidricos en ParaguayVidal Antonio Quintana SilvaNoch keine Bewertungen

- Moldeo en Cáscara o ConchaDokument4 SeitenMoldeo en Cáscara o ConchaLisseth Guarniz RodriguezNoch keine Bewertungen

- Ciencias 2°-Evaluación - El AguaDokument4 SeitenCiencias 2°-Evaluación - El AguaPatty MelendezNoch keine Bewertungen

- Obtención de Acetileno Por Hidratarlo de Carburo de Calcio.Dokument6 SeitenObtención de Acetileno Por Hidratarlo de Carburo de Calcio.joselyneNoch keine Bewertungen

- NPACKDDokument21 SeitenNPACKDcsalamancarNoch keine Bewertungen

- Qué Es Estudio de CasoDokument2 SeitenQué Es Estudio de CasoDrenan GonzalezNoch keine Bewertungen

- Tipos de Presas y Criterios de SelecciónDokument3 SeitenTipos de Presas y Criterios de SelecciónDavid FernandezNoch keine Bewertungen

- Resta BinariaDokument15 SeitenResta Binariacototito2021Noch keine Bewertungen

- Orden de Pedido Libro BIM - FM PDFDokument2 SeitenOrden de Pedido Libro BIM - FM PDFJulián GuerreroNoch keine Bewertungen

- Análisis y Diseño de Edificaciones en ETABSDokument7 SeitenAnálisis y Diseño de Edificaciones en ETABSJoset Regulo Ramos PalaciosNoch keine Bewertungen

- Silabo HistoriaDokument6 SeitenSilabo HistoriaDanalejandroNoch keine Bewertungen

- Sincronizar HoraDokument5 SeitenSincronizar HoraDrako Tau TyranidsNoch keine Bewertungen

- Gtall 05Dokument31 SeitenGtall 05Alex MonsefuNoch keine Bewertungen

- 02 Conformado Por Deformación Plástica - IntroducciónDokument14 Seiten02 Conformado Por Deformación Plástica - IntroducciónEnrique AguilarNoch keine Bewertungen

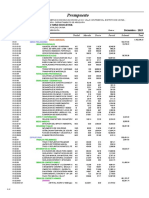

- 02.01 Presupuesto INFRAESTRUCTURA EDUCATIVADokument7 Seiten02.01 Presupuesto INFRAESTRUCTURA EDUCATIVAWilliams OchoaNoch keine Bewertungen

- Higiene y Seguridad IndustrialDokument8 SeitenHigiene y Seguridad IndustrialMack BtcNoch keine Bewertungen

- Importancia en La Certificacion en CalidadDokument3 SeitenImportancia en La Certificacion en Calidadvctior1Noch keine Bewertungen

- Nuevo Documento de Microsoft WordDokument2 SeitenNuevo Documento de Microsoft WordJosé Manuel Luis Del CastilloNoch keine Bewertungen

- DASDSDSDokument6 SeitenDASDSDScorreo pruebaNoch keine Bewertungen

- 07 Hoja Seguridad Q. K. Plus PiretroidesDokument3 Seiten07 Hoja Seguridad Q. K. Plus PiretroidesAngel JimenezNoch keine Bewertungen