Das könnte Ihnen auch gefallen

- Atención al cliente y tramitación de consultas de servicios financieros. ADGN0210Von EverandAtención al cliente y tramitación de consultas de servicios financieros. ADGN0210Noch keine Bewertungen

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesVon EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesNoch keine Bewertungen

- Ift, Bancarizacion y Medio de PagoDokument10 SeitenIft, Bancarizacion y Medio de PagoIVAN YARLEQUE OLAYANoch keine Bewertungen

- Final EmdDokument11 SeitenFinal EmdLuis GutierrezNoch keine Bewertungen

- Estudio de Caso y Propuesta Sobre La ReivindicacionDokument10 SeitenEstudio de Caso y Propuesta Sobre La ReivindicacionKenlly Yomar RAMIREZ GUILLEN67% (3)

- Legislacion Comercial Act 4Dokument14 SeitenLegislacion Comercial Act 4Diego Fernando Facundo MontoyaNoch keine Bewertungen

- Artículo Sistema de Atención Al Consumidor Financiero - SACDokument5 SeitenArtículo Sistema de Atención Al Consumidor Financiero - SACValentina OrtNoch keine Bewertungen

- Apuntes Sobre Adelantos Cuotas Totales PDFDokument28 SeitenApuntes Sobre Adelantos Cuotas Totales PDFMaximo Portilla MagallanesNoch keine Bewertungen

- ACTIVIDAD 4 ESTUDIO CASO Deicy MendezDokument10 SeitenACTIVIDAD 4 ESTUDIO CASO Deicy MendezdeicyNoch keine Bewertungen

- Articulo de Investigacion CIENTIFICADokument8 SeitenArticulo de Investigacion CIENTIFICAAnonymous GnQ2xJkeiRNoch keine Bewertungen

- Dánery Montufar Achahuanco - Influencia de Los Créditos de Consumo y Tarjetas de Crédito en El Endeudamiento de Los Peruanos Períodos Mensuales de Los Años 2008 - 2013Dokument12 SeitenDánery Montufar Achahuanco - Influencia de Los Créditos de Consumo y Tarjetas de Crédito en El Endeudamiento de Los Peruanos Períodos Mensuales de Los Años 2008 - 2013Dánery MANoch keine Bewertungen

- Trabajo Sernac Financiero 2013 Rev 0Dokument16 SeitenTrabajo Sernac Financiero 2013 Rev 0Daniela Alejandra Montalva SolisNoch keine Bewertungen

- Articulo LegislacionDokument8 SeitenArticulo LegislacionAna CeronNoch keine Bewertungen

- Evidencia 1Dokument10 SeitenEvidencia 1Erika CelisNoch keine Bewertungen

- Actividad 4Dokument9 SeitenActividad 4Sebastian Urueta BastidasNoch keine Bewertungen

- 5to. SEC. (EDA 4 - FICHA 8 Derechos Del Consumidor)Dokument4 Seiten5to. SEC. (EDA 4 - FICHA 8 Derechos Del Consumidor)Dick AndradeNoch keine Bewertungen

- InvestigacionDokument3 SeitenInvestigacionDaniel RuizNoch keine Bewertungen

- Practica Calificada - Semana 17Dokument7 SeitenPractica Calificada - Semana 17Jheyli Dominguez Benzaquen100% (1)

- TesisDokument6 SeitenTesisFacundo DemoNoch keine Bewertungen

- Preguntas Grupo 7Dokument10 SeitenPreguntas Grupo 7Rosilda Toralva CamacllanquiNoch keine Bewertungen

- Actividad 4 Apoyo TematicasDokument11 SeitenActividad 4 Apoyo Tematicasjose quintero50% (2)

- Grupo 91 - TG - MX - Derecho EmpresarialDokument5 SeitenGrupo 91 - TG - MX - Derecho EmpresarialBernarda Ortiz SalasNoch keine Bewertungen

- Ccallo Huamani Luis Antonio - Educacion Financiera y Tarjetas de CreditoDokument20 SeitenCcallo Huamani Luis Antonio - Educacion Financiera y Tarjetas de CreditoMaria Choque PacoriNoch keine Bewertungen

- La Protección Del Consumidor en El Sistema FinancieroDokument21 SeitenLa Protección Del Consumidor en El Sistema FinancieroManuelJulio93100% (1)

- Defensor Del Cliente FinancieroDokument23 SeitenDefensor Del Cliente FinancieroJosel Calderon MoralesNoch keine Bewertungen

- Actividad 4 Estudio de CasoDokument9 SeitenActividad 4 Estudio de CasoYULI CANTOR.Noch keine Bewertungen

- EnsayoDokument17 SeitenEnsayoFatima SantyNoch keine Bewertungen

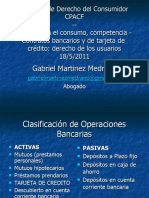

- Charla Martinez Medrano Mayo 2011Dokument57 SeitenCharla Martinez Medrano Mayo 2011Roberto willians Durand pazosNoch keine Bewertungen

- EstudiodemercadodelaviviendasocialencuscoDokument32 SeitenEstudiodemercadodelaviviendasocialencuscoNelco CondoriNoch keine Bewertungen

- Mapa ConceptualDokument5 SeitenMapa ConceptualKATHERIN FONTALVONoch keine Bewertungen

- TP Macroentorno - ComercializaciónDokument10 SeitenTP Macroentorno - ComercializaciónFlor RoldanNoch keine Bewertungen

- Perfiles de Tarjetahabientes para Fortalecer Estrategias de MarkeDokument23 SeitenPerfiles de Tarjetahabientes para Fortalecer Estrategias de MarkeFiorella Narro QuintoNoch keine Bewertungen

- Estudio de CasoDokument7 SeitenEstudio de CasoDarío SolarteNoch keine Bewertungen

- Esquema Del ProyecoDokument28 SeitenEsquema Del ProyecoCristhian Alain Alvarez FernandezNoch keine Bewertungen

- Guia 4 Consumo y Calidad de VidaDokument3 SeitenGuia 4 Consumo y Calidad de VidaBorisNoch keine Bewertungen

- Ley de Tarjetas de Credito HondurasDokument19 SeitenLey de Tarjetas de Credito HondurasCesar PonceNoch keine Bewertungen

- Grupo 5 Derecho Bursatil Ppt-1Dokument22 SeitenGrupo 5 Derecho Bursatil Ppt-1Paola Tarraga FarelNoch keine Bewertungen

- Ley 5476 ParaguayDokument13 SeitenLey 5476 Paraguaydiana diazNoch keine Bewertungen

- Análisis Ley 1480 Del 2011Dokument5 SeitenAnálisis Ley 1480 Del 2011Julieth Katherine LEAL PEREZNoch keine Bewertungen

- Desarrollo Ata 6Dokument6 SeitenDesarrollo Ata 6Mayten Gomez FlorezNoch keine Bewertungen

- Analisis de Coyuntura Ley de Tarjetas de Crédito GuatemalaDokument17 SeitenAnalisis de Coyuntura Ley de Tarjetas de Crédito GuatemalaPaola PintoNoch keine Bewertungen

- PL 284-20 Proteccion Al Consumidor DigitalDokument19 SeitenPL 284-20 Proteccion Al Consumidor DigitalSemanaNoch keine Bewertungen

- Gestion Estrategica I - EC1Dokument8 SeitenGestion Estrategica I - EC1JOHNNY ALDHELR QUISPE HUAMANNoch keine Bewertungen

- Tipo de Financiamiento de Banca Múltiple A Las PYMESDokument11 SeitenTipo de Financiamiento de Banca Múltiple A Las PYMESJosé Vázquez LaraNoch keine Bewertungen

- ABC de La Acción de TutelaDokument18 SeitenABC de La Acción de TutelaFRod QuinteroNoch keine Bewertungen

- PLMT20122013Dokument35 SeitenPLMT20122013gfdivassiNoch keine Bewertungen

- Actividad 4 - Apoyo A TemáticasDokument9 SeitenActividad 4 - Apoyo A TemáticasLaura LealNoch keine Bewertungen

- Ejemplo de Planteamiento Del ProblemaDokument6 SeitenEjemplo de Planteamiento Del ProblemaJuLio Cesar PantojaNoch keine Bewertungen

- Matriz Credito Banco AgrarioDokument8 SeitenMatriz Credito Banco Agrarioandrea vanegasNoch keine Bewertungen

- Funciones de La Defensoria Del Consumidor FinancieroDokument6 SeitenFunciones de La Defensoria Del Consumidor FinancieroJulio SalcedoNoch keine Bewertungen

- Actividad 8 Derechos Del ConsumidorDokument5 SeitenActividad 8 Derechos Del ConsumidorDhúmàr Gûæyacan VlzNoch keine Bewertungen

- MicrofinanzasDokument9 SeitenMicrofinanzasgabriela100% (1)

- Antecedentes de EstudioDokument2 SeitenAntecedentes de EstudiokatherinegeminisNoch keine Bewertungen

- Informe 125 PDFDokument702 SeitenInforme 125 PDFNuevos Papeles - NPNoch keine Bewertungen

- Orientación Pedagógica Asíncrona - N°01 - Actividad Responsabilidad SociallDokument8 SeitenOrientación Pedagógica Asíncrona - N°01 - Actividad Responsabilidad SociallFast Stibeen Flores RosalesNoch keine Bewertungen

- Contratacion Taller Eje #4Dokument11 SeitenContratacion Taller Eje #4Ernesto Camilo Cahuana Pinto67% (3)

- Actividad de Aprendizaje No. 4 - Centrales de RiesgoDokument9 SeitenActividad de Aprendizaje No. 4 - Centrales de RiesgoKaren RodriguezNoch keine Bewertungen

- Legislacion ComercialDokument28 SeitenLegislacion ComercialUNIMINUTO CARDONA OSSA ANDREANoch keine Bewertungen

- Proteccion y Defensa Del ConsumidorDokument21 SeitenProteccion y Defensa Del ConsumidorYanpierre AcostaNoch keine Bewertungen

- Gestión de quejas y reclamaciones en materia de consumo. COMT0110Von EverandGestión de quejas y reclamaciones en materia de consumo. COMT0110Noch keine Bewertungen

- La Asamblea Nacional Constituyente Mal EntendidaDokument6 SeitenLa Asamblea Nacional Constituyente Mal EntendidaFeddNoch keine Bewertungen

- Compendio de EstadísticaDokument13 SeitenCompendio de EstadísticaFeddNoch keine Bewertungen

- Principios de Evaluación de ProyectosDokument10 SeitenPrincipios de Evaluación de ProyectosFeddNoch keine Bewertungen

- Plan de Negocios para La Comercialización Calzados MosstoDokument15 SeitenPlan de Negocios para La Comercialización Calzados MosstoFeddNoch keine Bewertungen

- La Mediacion y La Transacción MASCDokument11 SeitenLa Mediacion y La Transacción MASCFeddNoch keine Bewertungen

- Bioestadística y Modelos ProbabilísticosDokument8 SeitenBioestadística y Modelos ProbabilísticosFeddNoch keine Bewertungen

- Regresión Lineal MúltipleDokument12 SeitenRegresión Lineal MúltipleFeddNoch keine Bewertungen

- La Dama de La Bandera CubanaDokument8 SeitenLa Dama de La Bandera CubanaFeddNoch keine Bewertungen

- Poliadenomatosis Pulmonar OvinaDokument28 SeitenPoliadenomatosis Pulmonar OvinaFeddNoch keine Bewertungen

- Pitagoras y El PitagorismoDokument7 SeitenPitagoras y El PitagorismoFeddNoch keine Bewertungen

- Chaetophractus NationiDokument7 SeitenChaetophractus NationiFeddNoch keine Bewertungen

- Los Jóvenes y La LiteraturaDokument5 SeitenLos Jóvenes y La LiteraturaFeddNoch keine Bewertungen

- Movimientos Regionales en El PerúDokument25 SeitenMovimientos Regionales en El PerúFeddNoch keine Bewertungen

- El Poder de La Hoja de Cálculo de ExcelDokument5 SeitenEl Poder de La Hoja de Cálculo de ExcelGary MartinNoch keine Bewertungen

- Formato para Reclamar A Luz Del SurDokument2 SeitenFormato para Reclamar A Luz Del SurFedd100% (5)

- Repercusión Sanitaria y Económica de La NeumoníaDokument11 SeitenRepercusión Sanitaria y Económica de La NeumoníaJorge Luis Vargas PalominoNoch keine Bewertungen

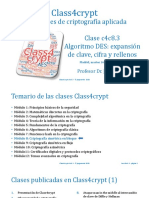

- Class4cryptc4c8.3 Algoritmo DES Expasion Clave Cifra RellenosDokument22 SeitenClass4cryptc4c8.3 Algoritmo DES Expasion Clave Cifra RellenosFeddNoch keine Bewertungen

- Los ReptilesDokument6 SeitenLos ReptilesFeddNoch keine Bewertungen

- Zoonosis de Impacto en La Salud PúblicaDokument11 SeitenZoonosis de Impacto en La Salud PúblicaFeddNoch keine Bewertungen

- Historia de La Televisión ArgentinaDokument14 SeitenHistoria de La Televisión ArgentinaFeddNoch keine Bewertungen

- La Tierra y El Suelo PDFDokument11 SeitenLa Tierra y El Suelo PDFFeddNoch keine Bewertungen

- La Tierra y El Suelo PDFDokument11 SeitenLa Tierra y El Suelo PDFFeddNoch keine Bewertungen

- Repercusión Sanitaria y Económica de La Neumonía en CerdosDokument10 SeitenRepercusión Sanitaria y Económica de La Neumonía en CerdosFeddNoch keine Bewertungen

- Zoonosis de Impacto en La Salud PúblicaDokument11 SeitenZoonosis de Impacto en La Salud PúblicaFeddNoch keine Bewertungen

- Caracteristicas Del Pez LeónDokument6 SeitenCaracteristicas Del Pez LeónFeddNoch keine Bewertungen

- Repercusión Sanitaria y Económica de La Neumonía en CerdoDokument10 SeitenRepercusión Sanitaria y Económica de La Neumonía en CerdoFeddNoch keine Bewertungen

- Por Qué Se Extingueron Los DinosauriosDokument3 SeitenPor Qué Se Extingueron Los DinosauriosFeddNoch keine Bewertungen

- Síntesis de Teología FundamentalDokument5 SeitenSíntesis de Teología FundamentalFeddNoch keine Bewertungen

- Por Qué Se Extingueron Los DinosauriosDokument3 SeitenPor Qué Se Extingueron Los DinosauriosFeddNoch keine Bewertungen

- ¿Qué Velocidad de Internet Necesito Contratar RealmenteDokument5 Seiten¿Qué Velocidad de Internet Necesito Contratar RealmenteFeddNoch keine Bewertungen

- Mapa Conceptual de Ley de InspeccionDokument1 SeiteMapa Conceptual de Ley de InspeccionNoelia Espino100% (3)

- Olted - Colombia - Propuesta Afiliacion Corporativa - PortafolioDokument6 SeitenOlted - Colombia - Propuesta Afiliacion Corporativa - PortafolioPersonería Chipatá SantanderNoch keine Bewertungen

- 1 DLI Fuente Del Derecho Laboral Constitcuion y TIDokument13 Seiten1 DLI Fuente Del Derecho Laboral Constitcuion y TIJHON JILTON CUSI PAUCARNoch keine Bewertungen

- Ingeniería Económica - CostosDokument10 SeitenIngeniería Económica - CostosErwin Alonso Arroyo CarrascoNoch keine Bewertungen

- Curriculum VitaeDokument1 SeiteCurriculum VitaeMoisés HernándezNoch keine Bewertungen

- Unidad I Admon RRHH ContenidoDokument5 SeitenUnidad I Admon RRHH ContenidoMiguel Alberto Contreras ReyesNoch keine Bewertungen

- MTPE Dice Que El Trabajo Remoto Seguirá Con Vigencia Hasta Febrero 2023Dokument2 SeitenMTPE Dice Que El Trabajo Remoto Seguirá Con Vigencia Hasta Febrero 2023Sandra SurichaquiNoch keine Bewertungen

- Promueve Demanda Daños y PerjuiciosDokument15 SeitenPromueve Demanda Daños y PerjuiciosGuillermo LamasNoch keine Bewertungen

- Informe de Tasación Comercial - Op. REMAR SOLUCIONES S.A.C.Dokument14 SeitenInforme de Tasación Comercial - Op. REMAR SOLUCIONES S.A.C.Alejandro IndacocheaNoch keine Bewertungen

- Matriz Legal Empresa de ConstruccionDokument1 SeiteMatriz Legal Empresa de ConstruccionMARIA TERESA PINEDA ALFARONoch keine Bewertungen

- Tarea InternacionalDokument3 SeitenTarea InternacionalORLANDO ZEANoch keine Bewertungen

- Monografia Aplicación de La Ley Penal Militar Policial en El Ámbito TerritorialDokument16 SeitenMonografia Aplicación de La Ley Penal Militar Policial en El Ámbito TerritorialSujey Gamarra CopaNoch keine Bewertungen

- Sujetos en El Proceso PenalDokument2 SeitenSujetos en El Proceso PenalRicardo Sauceda AyalaNoch keine Bewertungen

- Carta Notarial - RespuestaDokument4 SeitenCarta Notarial - RespuestaLuis AaronNoch keine Bewertungen

- Resumen BulgariaDokument3 SeitenResumen BulgariaNegrito Sarachaga FerrelNoch keine Bewertungen

- Documentos A Presentar Ceba IbDokument4 SeitenDocumentos A Presentar Ceba IbJorge Felix Rodriguez EulogioNoch keine Bewertungen

- Digesto Minero Ambiental Provincia de SaltaDokument34 SeitenDigesto Minero Ambiental Provincia de SaltaMaria Emilse AriasNoch keine Bewertungen

- SOCIEDADES Donaciones o Herencias 27112018Dokument1 SeiteSOCIEDADES Donaciones o Herencias 27112018Juanca CarreraNoch keine Bewertungen

- Analisis de La Declaracion Americana de Los Derechos y Deberes Del Hombre, Bilma Perez PrimeroDokument7 SeitenAnalisis de La Declaracion Americana de Los Derechos y Deberes Del Hombre, Bilma Perez PrimeroBILMA LETICIA PEREZ PRIMERONoch keine Bewertungen

- Reglamentación General 2013Dokument30 SeitenReglamentación General 2013Felipe Vargas CuestaNoch keine Bewertungen

- Copia de Caso - Practico - Palma - SA - AlumnoDokument9 SeitenCopia de Caso - Practico - Palma - SA - AlumnoccastrocalNoch keine Bewertungen

- Conflictos Colectivos y Medios de Solución Carlos Hernández 1995Dokument46 SeitenConflictos Colectivos y Medios de Solución Carlos Hernández 1995Motor y Bujía AutoPartsNoch keine Bewertungen

- Cotizacion Cesar Mejia-MurDokument3 SeitenCotizacion Cesar Mejia-MurCesar Humberto MejiaNoch keine Bewertungen

- Contrato de Compraventa 500 Mil TapabocasDokument6 SeitenContrato de Compraventa 500 Mil Tapabocasfrancisco javierNoch keine Bewertungen

- Sistemas Administrativos Del IGVDokument11 SeitenSistemas Administrativos Del IGVErikaLaTorreLlaqueNoch keine Bewertungen

- Registro NacionalDokument114 SeitenRegistro Nacionalmaritamarian97Noch keine Bewertungen

- Corrupcion en El PeruDokument46 SeitenCorrupcion en El PeruCinthia Flores100% (5)

- Procesal Organico II - Osvaldo ParadaDokument21 SeitenProcesal Organico II - Osvaldo Paradajebus666100% (2)

- Registro Del Mercado de Valores y MercancíasDokument23 SeitenRegistro Del Mercado de Valores y MercancíasAlejandra de León Vargas100% (1)

- Exp. 08810-2016-54-1706-JR-PE-01 - Resolución - 04254-2020Dokument4 SeitenExp. 08810-2016-54-1706-JR-PE-01 - Resolución - 04254-2020PaulNoch keine Bewertungen