Beruflich Dokumente

Kultur Dokumente

Damill Macro Abierta Idem Intro Parte II

Hochgeladen von

karina_tomatisCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Damill Macro Abierta Idem Intro Parte II

Hochgeladen von

karina_tomatisCopyright:

Verfügbare Formate

POLTICAS MACROECONMICAS EN ECONOMAS ABIERTAS

Parte I

Mario Damill1

CEDES Buenos Aires, agosto de 2004, revisado en octubre de 2008.

Agradezco la colaboracin y los comentarios de Laura Goldberg, Martn Rapetti, Eleonora Tubio, Martn Fiszbein, Federico Pastrana, Emiliano Libman y Mara Pedrazzoli, as como los recibidos de muchos estudiantes de los cursos de Macroeconoma I de la UBA.

INDICE

Captulo 1. Introduccin........................................................................................................................................ 2 Captulo 2. Una economa abierta pero financieramente aislada: desde los acuerdos de Bretton Woods hasta mediados de los aos setenta................................................................................................................................. 8 Determinacin del producto: el equilibrio interno o de "ingreso-gasto"...................................................... 8 El tipo de cambio ................................................................................................................................... 10 El tipo de cambio y las cuentas nacionales ............................................................................................ 15 La determinacin del nivel del producto................................................................................................ 18 Determinacin del equilibrio interno ..................................................................................................... 26 La solucin analtica .............................................................................................................................. 29 La poltica fiscal..................................................................................................................................... 31 El equilibrio externo .................................................................................................................................. 31 Conflicto entre equilibrio interno y externo y poltica econmica............................................................. 34 El ajuste del balance de pagos ................................................................................................................... 36 Tipo de cambio, regmenes cambiarios, devaluacin ................................................................................ 37 Algunas digresiones ............................................................................................................................... 41 El rgimen de tipo de cambio fijo e intervencin cambiaria.................................................................. 46 Otros regmenes cambiarios................................................................................................................... 50 Los efectos de una devaluacin ............................................................................................................. 51 El efecto de la devaluacin sobre la demanda agregada ........................................................................ 53 Los programas de ajuste tradicional del Fondo Monetario Internacional .................................................. 57 La dinmica de marchas y contramarchas (o "stop-go")........................................................................ 58 Los estructuralistas y el ajuste del balance de pagos en el largo plazo ...................................................... 66

POLTICAS MACROECONMICAS EN ECONOMAS ABIERTAS

Captulo 1. Introduccin. Por qu hablamos, para comenzar, de polticas macroeconmicas en economas abiertas? La calificacin suena innecesaria ya que, en sentido estricto, ninguna economa de la que tengamos noticia es cerrada: bienes, capitales y personas cruzan las fronteras nacionales y, fuera de algunos perodos excepcionales, han tendido a hacerlo con intensidad creciente, en especial durante los ltimos siglos. La nica excepcin es el planeta en su conjunto, al que s podemos considerar como un sistema econmico cerrado. Esto significa que quienes participan en l no realizan transacciones de importancia con residentes en el exterior, por ahora! Sin embargo, las polticas econmicas estn an muy condicionadas por las fronteras polticas, puesto que si bien se aplican sobre sistemas relativamente abiertos, se definen en gran medida en instituciones de carcter nacional. Durante mucho tiempo, prcticamente desde la gran depresin de los aos treinta, cuando se origina la macroeconoma como campo especfico dentro de la disciplina, hasta los aos sesenta, buena parte de la discusin relativa a las polticas macroeconmicas se haca razonando acerca del comportamiento de un sistema cerrado. Esto se deba en parte a que tanto el comercio mundial cuanto los flujos internacionales de capitales colapsaron con aquel ya lejano episodio traumtico, y su restablecimiento fue relativamente lento. En economas de gran tamao, en especial en los Estados Unidos (que se convertira en el centro de mayor influencia en la generacin de ideas y polticas en macroeconoma, y el origen de casi todos los manuales de gran difusin sobre estos temas), las transacciones internacionales (sobre todo los movimientos de capitales) pasaron a tener un papel menor en la determinacin del crecimiento, el empleo y la inflacin, y eso no poda sino reflejarse tambin en los textos de macroeconoma. Desde fines de los aos cincuenta ese panorama cambi, y con la intensificacin de los intercambios (y de los movimientos de capitales en particular) entre distintas economas, se hizo imprescindible repensar el diseo y los efectos de las polticas macroeconmicas, puesto que stos no son generalmente iguales en una economa abierta que en una relativamente cerrada. Por otra parte, los grados de apertura de

distintas economas son tambin dismiles, y el de una misma economa vara segn qu aspecto se examine: la circulacin de bienes, de capitales o de trabajo, por ejemplo. Estas diferencias tienen consecuencias relevantes y se modifican a lo largo del tiempo. La gran mayora de los pases participa actualmente en una densa y creciente red mundial de intercambios, aunque algunas reas geogrficas se han mantenido relativamente aisladas de los flujos internacionales de comercio y de capitales, como sucede an con algunas regiones del frica, por ejemplo. La poblacin del globo se vincula as a travs de mltiples canales econmicos. Muchos problemas como los asociados con el endeudamiento externo, el riesgo pas, las relaciones con el Fondo Monetario Internacional, la competitividad y las fluctuaciones en los movimientos de capitales financieros entre naciones son materia de preocupacin cotidiana de todos nosotros y ocupan buena parte del espacio en los medios de prensa. Durante un viaje en taxi el conductor nos habla con inquietud acerca de lo que sucede con el tipo de cambio en un pas vecino o, a veces, en otro muy lejano; o quizs del precio de la soja en los mercados internacionales, o del precio de algn otro producto importante en nuestra pauta de exportaciones. Sabemos que esos asuntos pueden ser relevantes para nuestro bienestar y para el de toda la poblacin. En ocasiones, muy relevantes. Volvemos a nuestra pregunta inicial: Por qu destacar entonces que se va a tratar aqu de economas abiertas? Lo hacemos para tener bien presente, desde el inicio, un aspecto muy importante de la interdependencia de las sociedades humanas: en el mundo que fue tomando cuerpo en el ltimo tercio del siglo XX, la eficacia y la viabilidad de las polticas macroeconmicas nacionales dependen palpablemente del impacto que ellas puedan tener sobre los intercambios que tienen lugar entre el espacio econmico interno y el externo. En otras palabras, los efectos internos de las polticas estn condicionados hoy en da, ms que en el pasado, por sus propias consecuencias sobre las relaciones entre la economa nacional que las lleva adelante y su contexto externo, sus socios comerciales, el mundo en general. Todos hemos odo o ledo muchas veces referencias al hecho de que las economas se han tornado, con el tiempo, ms interdependientes. As lo revelan las tendencias a la expansin de los flujos comerciales, de los movimientos financieros y de las inversiones directas a travs de las fronteras nacionales. Estas transformaciones han sido y son impulsadas por importantes cambios institucionales y tecnolgicos. Entre los de naturaleza institucional se incluyen, por ejemplo, los acuerdos internacionales de comercio y los procesos de liberalizacin de las relaciones financieras (tanto internas cuanto con el exterior) en un grupo creciente de pases.

Esta liberalizacin, que ha sido muy intensa desde comienzos de los aos setenta, entraa la supresin de regulaciones preexistentes (a las tasas de inters, por ejemplo) y la eliminacin de restricciones y controles a las transacciones comerciales y a los movimientos de capital. Los cambios tecnolgicos comprenden extraordinarios avances en materia de comunicaciones y transportes, que redujeron fuertemente los costos en esos mbitos de actividad y acortaron distancias. Entre otros muchos aspectos, cuentan tambin los importantes progresos de la tecnologa de procesamiento de la informacin. Por estas razones, entre otras, en el mundo de hoy es imposible pensar en el diseo y el impacto de las polticas econmicas nacionales sin tomar cuidadosamente en cuenta sus condicionantes externos y sus efectos sobre las relaciones econmicas internacionales de los pases. En notas anteriores nos hemos referido a aspectos del funcionamiento de una economa cerrada. Ahora debemos ampliar el conjunto de aspectos a considerar en la escena macroeconmica de la que pretendemos ocuparnos, incluyendo distintos elementos que aparecen al tratar de las transacciones con el exterior. La perspectiva que estamos planteando nos lleva, en resumen, a examinar el amplio campo de las polticas macroeconmicas nacionales tomando especial cuidado de entenderlas en sus mltiples interacciones con el resto del mundo. Ese es uno de los ejes en torno a los que se estructurarn los desarrollos analticos que plantearemos en este captulo y en los siguientes. Un segundo eje ser ste: nos preocuparemos por vincular la presentacin de los instrumentos y recursos analticos con el examen de algunos problemas concretos y relevantes de poltica econmica del presente, y tambin de etapas histricas precedentes. Lo hacemos as porque entendemos que el estudio de la historia econmica y de las instituciones es esencial para una mejor comprensin de las circunstancias en las que nos desenvolvemos hoy. Sin embargo, como nuestro tema aqu no es la historia sino la macroeconoma y las polticas macroeconmicas, seguiremos este camino de conexin entre la historia y la teora de un modo muy estilizado y slo hasta donde nos sea til para ilustrar la pertinencia y relevancia de las herramientas de anlisis macroeconmico. El estudiante interesado en la historia (y tratndose de estudiantes de economa, sera bueno que se tratara de todos ellos) encontrar seguramente til, al abordar ese campo, contar con elementos analticos provenientes de la teora econmica, que, esperamos, ayudarn a comprender los fenmenos. John Hicks, que entre otros numerosos aportes fue uno de los fundadores

de la macroeconoma, dice en la Introduccin a su libro Valor y capital, en relacin con el vnculo entre el anlisis econmico, la historia y las instituciones: Es sta una obra de economa terica, considerada como el anlisis lgico de un sistema econmico donde rige la iniciativa privada y en donde no se hace referencia alguna a controles institucionales. Creo que esta limitacin es muy censurable, pues considero que el anlisis lgico puro del capitalismo es una labor por s misma, mientras que el examen de las instituciones econmicas se realiza mejor por otros mtodos, tales como los que emplean los historiadores de la economa (an cuando las instituciones sean contemporneas). La economa slo comienza a acercarse al final de su jornada cuando se han realizado ambas tareas; pero existe una lnea fronteriza clara entre ellas y ser mejor que la respetemos. Debe comprenderse, sin duda, que el precio de esta austeridad es que el economista exclusivamente terico es incapaz de decir si alguna de las oportunidades o peligros que diagnostica se dan o no en el mundo real en un determinado momento. Necesita dejar este punto para una investigacin distinta. Pero cuando menos habr ayudado a ese otro investigador al mostrarle algunas de las cosas que debe buscar.2

Al vincular la exposicin de los instrumentos analticos bsicos de la macroeconoma con el anlisis histrico de la economa y de las polticas econmicas procuraremos lograr un mejor entendimiento de ambos campos: de la historia econmica de nuestro pas, de la regin latinoamericana y de otros casos que puedan proporcionarnos lecciones tiles, por un lado, pero tambin de las teoras y su utilidad prctica, por otro. Ilustraremos estos criterios con un ejemplo. Es posible pensar en una economa abierta que, sin embargo, slo comercia con el resto del mundo; es decir, que no recibe (ni origina) flujos de capitales (y en consecuencia no tiene deuda externa, entre otros rasgos). Eso puede considerarse una mera simplificacin, que deja fuera de la discusin un conjunto de problemas a fin de comenzar con un tratamiento sencillo, pero preferimos pensarlo de otro modo. Ya hemos indicado que las economas latinoamericanas estuvieron de hecho aisladas en el plano financiero desde la gran depresin hasta mediados de los aos setenta, aproximadamente. En ese extenso

2

Hicks, John R., Valor y capital, Fondo de Cultura Econmica, Mxico, 1945, pginas xxii y xxiii.

lapso no tuvieron acceso significativo a los mercados de fondos privados, y el limitado crdito internacional disponible para ellas provena casi exclusivamente de fuentes oficiales o de los organismos multilaterales como el Fondo Monetario Internacional, el Banco Mundial o el Banco Interamericano de Desarrollo. En ese contexto de financiamiento externo escaso, todas estas economas mantenan prohibiciones y restricciones severas a las salidas de divisas, en especial a las originadas en movimientos financieros. Es decir, mantenan controles de cambios o, en otros trminos, controles y restricciones a las operaciones con moneda extranjera . Por todo esto, el supuesto de economa financieramente cerrada o aislada (que slo comercia con el resto del mundo) se adapta razonablemente bien a esa etapa, y puede ayudarnos a entender mejor algunos de los dilemas centrales de poltica econmica de aquel perodo. Tales dilemas, como se ver, no son nicamente de inters histrico sino que arrojan tambin alguna luz sobre el presente. Adoptado este enfoque, las secciones que siguen estarn destinadas a plantear un conjunto de modelos macroeconmicos bsicos para el anlisis de la poltica econmica en economas abiertas, aplicndolos simultneamente al estudio de episodios concretos de la historia econmica argentina o tambin a experiencias de otras naciones. Adems de ciertas diferencias analticas que irn apareciendo a medida que avancemos, el tratamiento que propondremos aqu difiere tambin del que siguen otros textos usuales como Macroeconoma de Olivier Blanchard3, en el hecho de que los temas se irn introduciendo paso a paso, comenzando, en el captulo siguiente con una discusin muy simplificada, centrada en el mercado de bienes. Examinaremos all, para comenzar, la determinacin del producto interno y del resultado del balance de pagos en una economa que slo comercia con el resto del mundo, y estudiaremos tambin los efectos de las polticas fiscal y cambiaria en ese marco. En el texto ya citado de O.Blanchard, en cambio, se introducen, en el captulo inicial de la seccin destinada a la Macroeconoma de Economas Abiertas, todos los temas ms o menos al unsono, incluyendo los flujos comerciales, el papel de los tipos de cambio, los movimientos de capitales y el papel de las tasas de inters. Es decir, las cuestiones reales y las monetarias y financieras se presentan simultneamente. Ese procedimiento tiene algunas ventajas, en especial porque permite una visin de la escena en su conjunto desde un inicio, pero a nuestro juicio puede hacer ms dificultosa la comprensin de algunos temas y, sobre todo, deja de lado la oportunidad

de discutir algunas cuestiones muy interesantes de poltica econmica que pueden presentarse cuando una economa no tiene acceso al crdito externo, segn trataremos de mostrar. As, en el captulo 2 se utilizar el esquema analtico sencillo inicial para describir la dinmica de marchas y contramarchas (stop-go) de la economa argentina en la larga etapa transcurrida entre la gran depresin y mediados de los aos setenta. Ms adelante, en el captulo 3 de esta seccin, completaremos la revisin histrica de la teora incorporando nuevamente, en primer lugar, los mercados financieros y la poltica monetaria (es decir, el lado LM del modelo macroeconmico bsico en torno al cual se estructura buena parte de estas notas), y luego los flujos internacionales de capitales. Se examinar tambin cmo vara la forma de operacin y la eficacia de las polticas fiscal y monetaria con tipos de cambio fijos y flexibles. En el captulo 3 se discutirn, asimismo, retomando la perspectiva histrica, los principales mecanismos macroeconmicos que contribuyen a explicar la generacin de un fuerte endeudamiento externo de la Argentina en el perodo 1978-82, algunos de los cules son tambin pertinentes para la fase de nuevo endeudamiento que el pas atraves entre 1991 y 2001, antes de la profunda crisis de 2001-2002 que puso fin al rgimen de convertibilidad.

Por ejemplo en: Blanchard, Olivier, Macroeconomics, 5th Edition, Pearson Prentice-Hall, N.Jersey, 2008.

Captulo 2. Una economa abierta al comercio pero financieramente aislada. Determinacin del producto: el equilibrio interno o de "ingreso-gasto" A continuacin planteamos, como punto de partida de esta seccin, la argumentacin ms sencilla destinada a explicar la forma de determinacin del nivel del producto agregado de una economa de mercado en un contexto muy simplificado. En sus lineamientos bsicos, esta argumentacin ya ha sido presentada en el captulo destinado al estudio de la determinacin del nivel de actividad en una economa cerrada, donde la identificamos con la designacin habitual de modelo keynesiano simple (MKS). Pero aqu la reformularemos incorporando algunas transacciones que los agentes que residen en cierto espacio nacional realizan con el resto del mundo, es decir, con no residentes. Hemos optado por pagar el costo de reiterar ciertas argumentaciones ya presentadas en la exposicin del MKS de economa cerrada, a los efectos de que esta seccin pueda leerse con relativa autonoma. Como sucede con casi todo modelo macroeconmico, el punto de partida del MKS es una relacin contable (en argumentaciones ms complejas sern eventualmente varias). En este caso, partiremos de la identidad bsica de las cuentas nacionales: (1.1) Y C + I + G + X Q. Como viramos en el captulo destinado a la descripcin de ese sistema de cuentas y del marco macroeconmico de consistencia, esta identidad nos dice que el ingreso (o el producto) total generado en la economa (Y) es idnticamente igual a la suma del consumo privado (C), la inversin bruta interna (I), el gasto del gobierno en bienes y servicios (G) y las exportaciones (X), menos las importaciones (Q). Como es prctica corriente en el anlisis macroeconmico, emplearemos aqu tambin los conceptos de producto e ingreso como sinnimos, ambos simbolizados con la letra Y. Recordemos adems que todas las variables que estamos considerando deben referirse a cierto perodo. En la ecuacin (1.1) podramos haber calificado a cada una de ellas con un subndice que indicara el lapso al que se refiere (un ao o trimestre determinado, por ejemplo, el que obviamente debe ser comn a todas). Por simplicidad omitiremos los subndices temporales en este texto, excepto cuando la indicacin

explcita de los perodos resulte indispensable. Otra cuestin importante es que las variables de la ecuacin (1.1) pueden medirse a precios corrientes o bien a precios constantes. Uno de los supuestos usuales en el MKS es el de exogeneidad del nivel de precios (P). De modo que podemos escribir:

P = P0 ,

donde el subndice 0 indica, como sabemos, que el valor de esa variable est determinado fuera del modelo. Es decir que para nosotros es un dato, y asumimos que no se modifica en el perodo de anlisis, al menos por el momento. En otros trminos, la argumentacin que desarrollaremos a continuacin asume precios nominales dados. Asumiremos, asimismo, que las variables de la ecuacin (1.1) estn medidas a precios constantes. Es decir, nos ocuparemos del consumo en trminos reales, de la inversin en trminos reales, y as con las otras variables. La argumentacin procurar entonces mostrar cmo se determina el nivel del producto real en una economa de mercado sencilla y abierta en la que el nivel de precios no vara. Otros supuestos subyacentes se irn revelando ms adelante. Antes de seguir con la formulacin del modelo puede ser til recordar algunas definiciones que representan variantes de la identidad contable bsica (1.1). La suma (C+I+G) suele designarse como absorcin interna. Corresponde al gasto agregado de los residentes, y lo designaremos con la letra A. Por otro lado, en una primera aproximacin (a la que enseguida tendremos que hacer algunos ajustes), la cuenta (X-Q) corresponde a lo que se conoce como balance comercial (BC). Por lo tanto, la identidad bsica (1.1) tambin puede escribirse as:

Y A + BC.

O bien, naturalmente, as:

Y A BC.

De manera que si, por ejemplo, BC fuese menor que cero (es decir, si hubiese dficit en el balance de comercio del pas con el resto del mundo), est claro que necesariamente debe cumplirse que la absorcin supere al ingreso generado en la

10

economa. Es comn que la identidad sea presentada de este modo, y tambin que se diga que si hay dficit comercial entonces es porque A es mayor que Y, es decir, los residentes estn gastando ms que su ingreso. Sin embargo, esa lectura involucra causalidad (el lado izquierdo de la ltima expresin explica lo que se observa en el lado derecho), y esa no es una lectura vlida de una identidad contable. Una identidad no puede leerse causalmente, sus dos trminos son equivalentes. Otra forma muy habitual de presentar la identidad que nos ocupa es:

Y +Q C + I + G + X ,

donde la suma (Y+Q) se designa como oferta global y el lado derecho como demanda global. El tipo de cambio Tenemos que comenzar a considerar ahora un aspecto que no apareca en los anlisis de economa cerrada de notas anteriores. Adems del hecho obvio de que en la expresin (1.1) tenemos dos nuevas variables, las exportaciones y las importaciones, hay que tomar en cuenta que esas transacciones, que involucran tambin a agentes del resto del mundo, suelen realizarse en moneda extranjera, sobre todo cuando se trata de economas cuya divisa no es un medio de pago internacional corrientemente aceptado. De modo que va a aparecer en escena una nueva variable de importancia crucial: el tipo (o la tasa) de cambio. Para comenzar, designaremos con la letra E al tipo de cambio nominal. Se trata de la tasa a la cual se intercambian dos monedas. Trabajando siempre en un plano agregado, asumiremos que el resto del mundo opera con una divisa que llamamos dlar, mientras que la de nuestra economa es el peso. El valor de E indica entonces cuntos pesos son necesarios para comprar un dlar. En la prctica habr una multiplicidad de tipos de cambio nominales relevantes (peso/dlar, peso/euro, peso/real, peso/yen, etc.), circunstancia a la que no prestaremos atencin por el momento. Otra nocin del tipo de cambio de gran importancia es la de tipo de cambio real (ER), al que se define como:

ER =

E .P f , P

11

donde Pf es el nivel general de precios del resto del mundo. De manera que en esa relacin estamos comparando los precios de las mercancas extranjeras (los que expresamos en nuestra moneda, al multiplicarlos por el tipo de cambio, en el numerador) con los precios internos, P, que aparecen en el denominador. En una primera aproximacin, entonces, ER es una relacin entre los precios agregados externos e internos. As definido, el tipo de cambio real sube si lo hace E, dada la relacin de precios, o bien si se incrementa el cociente (Pf/P), dado el tipo de cambio nominal.

12

Sobre el tipo de cambio real y las unidades de medida Es muy til pensar en qu unidades se mide el tipo de cambio real. Para ello, desplegamos la siguiente expresin:

ER =

(h.$ / U $S ).( z.U $S / u.de Y f ) . (n.$ / u.de Y )

Puede parecer una frmula engorrosa, pero una breve exploracin mostrar que no lo es tanto. Tome en cuenta que los tres trminos incluidos entre parntesis en esta ecuacin se corresponden con las tres variables consideradas ms arriba en la definicin del tipo de cambio real. Pero aqu hemos reemplazado la paridad nominal E por la expresin (h.$/U$S), que indica que esa variable es igual a una cierta cantidad h de pesos por dlar. El segundo parntesis del numerador despliega el contenido de la variable Pf y es un poco ms oscuro. Considere que Pf es el precio medio de las mercancas extranjeras. Llamamos Yf a esas mercancas (es decir, al producto generado por el resto del mundo). El nivel de precios extranjeros es igual a la expresin (z.U$S/u.de Yf), es decir, es una cantidad z de dlares por unidad de mercanca extranjera, que es lo que significa la expresin u.de Yf. (La respuesta espontnea frente a la pregunta acerca de en qu unidades se mide Pf suele ser que se mide en dlares. Pero los precios tambin son tasas de cambio, entre unidades monetarias y cantidades de mercancas; el precio de las manzanas se mide en pesos por kilo, o por tonelada). Todo esto habr aclarado ya el significado del denominador. All reemplazamos a la variable P, los precios internos, por la expresin (n.$/u.de Y). De modo que el nivel de precios internos (o el precio interno medio) es una cierta cantidad de pesos (n pesos) por unidad de Y, es decir, por unidad de nuestro producto. En esa ecuacin pueden efectuarse simplificaciones. Los signos $ y U$S aparecen, cada uno de ellos, dos veces, pero una vez multiplicando y la otra dividiendo, de manera que podemos eliminarlos. Adems, (u.de Y), que aparece en el denominador pero dividiendo, pasara al numerador, y lo contrario sucede con (u.de Yf). La ecuacin simplificada resultante es la siguiente:

ER =

h.z.(u.de Y ) . n.(u.de Y f )

Como se ve, han desaparecido de all todas las unidades monetarias. Eso quiere decir que ER es una medida real, cosa que ya sabamos. Qu nos indica el cociente? Indica cuntas unidades de Y son necesarias para adquirir una unidad de Yf. En esa notacin, se necesitan (h.z/n) unidades de Y para adquirir una unidad de mercanca extranjera. En sntesis, el tipo de cambio real es, al igual que cualquier precio relativo, una tasa de cambio entre mercancas. Si el tipo de cambio real fuese ms alto hoy que ayer, sabramos que ahora hace falta ms mercanca producida internamente para comprar la misma cantidad de mercanca internacional. O, lo que es lo mismo: una unidad de mercanca internacional compra ms mercanca interna. En otras palabras, las mercancas internas se abaratan en comparacin con las producidas por el resto del mundo cuando el tipo de cambio real sube. Se trata de dos formas de decir lo mismo. Tambin podemos decir que la economa nacional se torna ms competitiva, ceteris paribus, a un tipo de cambio real ms alto. Es pertinente introducir aqu una nota aclaratoria. En la prctica, los precios P y Pf los medimos mediante ndices, que no tienen unidades. Y cuando hablamos del tipo de cambio real tambin lidiamos con ndices. En este recuadro hemos pretendido indagar en el fondo de la nocin de tipo de cambio real, pero cuando se trata de medir, en la prctica, las cosas son entonces algo ms complicadas. La observacin de cmo evolucionan los ndices de tipo de cambio real nos sirve para determinar si las mercancas nacionales se estn encareciendo en relacin con las extranjeras, o si sucede lo contrario. Pero no nos permite hacer comparaciones estticas tan precisas como la que sugeramos arriba, en valor absoluto (cuntas unidades de mercanca nacional se requieren para comprar una unidad de mercanca extranjera). Adems de que la propia nocin de unidades de producto agregado es tambin ms comprensible en abstracto que traducible a trminos empricos concretos.

13

La definicin que hemos dado al tipo de cambio real es la que se utiliza corrientemente, y transmite su contenido claramente. Puesto que refleja la relacin entre el precio de las mercancas extranjeras y las que nosotros producimos, es inmediato suponer que las compras y ventas al resto del mundo van a depender de ER. Un tipo de cambio ms alto incentivara probablemente nuestras exportaciones, al abaratarlas comparativamente, y por el contrario desalentara las importaciones. Claro que al decir esto estamos hablando de comportamientos, y todava no hemos abordado esa cuestin aqu, porque estamos lidiando an con definiciones bsicas y con la contabilidad. Retomaremos el punto un poco ms adelante. Sin embargo, si bien la nocin de tipo de cambio real que estamos empleando transmite la idea correcta en trminos generales, las cosas pueden ser algo diferentes segn los casos, y vale la pena aclararlo aqu. Veamos. Con nuestra interpretacin de ER estamos de hecho asumiendo que nuestras importaciones se hacen a precios en dlares Pf, pues eso es lo que cuestan las mercancas extranjeras. En cambio, exportamos a precios que, expresados en dlares, seran, en trmino medio, iguales a (P/E). Es decir, vendemos al exterior mercancas cuyo precio medio es el precio interno P, el que dividimos por E si queremos expresarlo en dlares. No obstante, como hemos dicho, las cosas pueden funcionar algo distinto. Consideremos el caso de una economa pequea. Entendemos que una economa pequea se caracteriza centralmente porque comercia con el resto del mundo a precios definidos en los mercados internacionales, sobre los cuales las ofertas o demandas de los residentes locales no influyen o tienen una gravitacin poco significativa. Si una tonelada de soja cuesta 400 dlares en el mercado internacional, seguir costndolos luego de una depreciacin cambiaria (es decir, de una suba de E) en un pas pequeo, productor de esa oleaginosa. Observe que, entonces, en el caso de una economa pequea, un tipo de cambio real ms alto no significa, en realidad, precios de exportacin ms competitivos (podramos pensarlo as: el precio de exportacin en dlares no es P/E, sino Pf, y seguir siendo Pf a cualquier tipo de cambio). De todos modos, una suba de E s constituira normalmente un incentivo a exportar ms, pero por otra razn: porque aumentara, ceteris paribus, la rentabilidad de las actividades que producen bienes para el resto del mundo (el precio de la soja, por ejemplo, medido en pesos, subir normalmente en relacin con los costos internos de produccin, cuando suba E). En tal caso, no es que aumente la demanda internacional de soja local, pero s aumentara la oferta generada internamente, y si se trata de una economa pequea, esa oferta adicional no encontrar problemas para colocarse, puesto que la demanda internacional

14

ser muy elstica a los precios vigentes, como indica el supuesto de economa pequea. En muchos de los mercados en los que opera, una economa como la argentina es pequea o relativamente pequea, por lo que es conveniente y til adoptar la idea de que nuestras compras y ventas al resto del mundo se hacen a precios internacionales, y eso es lo que haremos aqu. Al hacerlo as estaremos de hecho empleando otra simplificacin que cabe poner tambin en evidencia. La variable Pf se refiere a los precios promedio del resto del mundo. Como acabamos de indicar, utilizaremos esos precios tanto en el caso de las exportaciones cuanto en el de las importaciones, asumiendo el supuesto de economa pequea. Entre tanto, las canastas de bienes importados y exportados sern con certeza diferentes, y es seguro que diferirn, a su vez, de la canasta que est por detrs de Pf. Si optramos por un grado ms de realismo al costo de un poco ms de complejidad, podramos trabajar con distintas variables de precio. Por ejemplo, con Px y Pq, para denotar el nivel de precios de nuestras exportaciones y de nuestras importaciones, respectivamente, ambos en dlares, en lugar de hacerlo slo con Pf en representacin de ambos. El cociente entre ambos precios, (Px/Pq), se denomina relacin de trminos del intercambio. Lo mencionamos aqu a ttulo informativo, pero en adelante seguiremos el camino simplificado de trabajar con Pf como nica variable de los precios del comercio internacional, en dlares.

15

Los trminos del intercambio comercial Al omitir los trminos del intercambio en el anlisis que sigue estamos dejando de lado una variable importante. Una cada de los trminos del intercambio puede complicar bastante la marcha de una economa, al deteriorar el resultado del comercio con el exterior, as como una suba importante de ese cociente puede tener el efecto contrario. En la visin de Ral Prebisch y de la CEPAL sobre los procesos de desarrollo esta variable jugaba un papel central. Prebisch sostena que los trminos del intercambio de economas como las latinoamericanas tenderan a declinar secularmente, debido en parte a la composicin de sus flujos de comercio (tpicamente, exportaciones primarias e importaciones de manufacturas industriales). La demanda mundial de alimentos, por ejemplo, tiende a crecer menos que el ingreso mundial (es decir, tiene una elasticidadingreso menor que la unidad), mientras que la demanda de bienes complejos, de mayor contenido tecnolgico, se incrementa ms rpidamente. Siendo as, es posible que los precios de los primeros tiendan a declinar en relacin con los precios de los segundos (aunque hay que tomar en cuenta tambin la evolucin de las condiciones de oferta, adems de las de la demanda). De modo que un pas exportador de alimentos e importador de bienes industriales podra estar destinado a enfrentar, entre otros limitantes a su dinamismo econmico, esta tendencia negativa sobre su comercio. Ese es uno de los argumentos que alimentaban las tomas de posicin a favor de promover, a travs de diversos mecanismos de proteccin y subsidio, el desarrollo de las industrias manufactureras locales, uno de cuyos efectos sera, se pensaba, la modificacin de esa estructura comercial poco deseable, diversificando las exportaciones. La idea de una cada tendencial de los trminos del intercambio ha generado mucha discusin y evidencias a favor y en contra. Es un asunto no plenamente saldado. Aunque s es ms claro que ese cociente vara, y a veces pronunciadamente, con el ciclo econmico mundial. Las commodities tienen precios mucho ms fluctuantes que las manufacturas, de modo que suben ms en las fases de expansin global y suelen declinar en trminos relativos en las de contraccin o falta de dinamismo. Una recesin global tiene entonces efectos negativos amplificados sobre los balances de comercio de las economas perifricas, los que se ven afectados por cadas en el volumen de ventas a los que suele agregarse una declinacin en los trminos del intercambio. Una expansin global, como la experimentada desde comienzos de la dcada del 2000, tiene los efectos contrarios. No sabemos con claridad, actualmente, si los precios histricamente muy altos de las commodities alcanzados en la primera dcada del siglo en curso reflejan una coyuntura muy especial o un cambio ms permanente, aunque hay indicios importantes a favor de esta ltima interpretacin.

El tipo de cambio, las cuentas nacionales y el balance de pagos

Al incorporar las transacciones que cruzan las fronteras nacionales en el anlisis se hace necesario incorporar tambin una nueva identidad contable, como es el balance de pagos. Esta es una cuenta de flujos, como la identidad bsica de las cuentas nacionales, y procura captar todas las transacciones que, en determinado perodo, se realizan entre residentes y no residentes. Estas transacciones son muy diversas pero,

16

como ya hemos indicado, en principio asumiremos que solamente las hay en el plano comercial, por lo que el balance de pagos con el que trabajaremos inicialmente ser semejante al concepto ms restringido de balance comercial. Sin embargo, no abordaremos todava una descripcin detallada de esta cuenta. El punto que queremos destacar aqu es que el balance de pagos es un estado contable que se elabora en dlares, y a los precios a los cules se realizan efectivamente los intercambios, mientras que las cuentas nacionales se elaboran en moneda local (pesos, en nuestro caso), y a precios internos, es decir, a precios que incorporan los efectos de impuestos y subsidios. En lo que sigue ignoraremos este ltimo aspecto (impuestos y subsidios) para simplificar, pero no es posible obviar el primero: la variable exportaciones, por ejemplo, aparecer en las cuentas nacionales y tambin en el balance de pagos, pero no podemos atribuirles la misma letra (X, en la notacin de la ecuacin 1.1), porque ambas estn medidas de manera diferente. El tipo de cambio debe intervenir para que podamos hacer el nexo entre las exportaciones de las cuentas nacionales y las del balance de pagos, y lo mismo con las importaciones. Volvamos entonces a la contabilidad nacional para dar lugar a este punto. En nuestra ecuacin (1.1) las variables estn medidas en pesos, y tambin a precios constantes, incluyendo a X y Q. Es posible expresar el valor de las exportaciones y de las importaciones como:

E .P f . x = ER.x. P E.P f .q = ER.q. P

X=

Q=

En el trmino del lado derecho de la expresin correspondiente a X, la variable x representa a las cantidades exportadas de bienes. Al multiplicarlas por Pf (en el trmino del centro) las expresamos en valores, en dlares. Luego, al multiplicar ese producto por E, lo llevamos a precios internos, corrientes. Posteriormente deflactamos por P para llevar la cuenta a precios (internos) constantes. Esa es entonces una descomposicin de X. Pero ese cmputo es igual al producto del tipo de cambio real por la cantidad exportada x, segn se indica en el miembro de la derecha. Algo semejante hacemos luego con las importaciones: llamamos q a las cantidades importadas. Al multiplicarlas por Pf las expresamos en valores, en dlares. Luego

17

multiplicamos ese producto por E y lo llevamos a precios internos, corrientes. Posteriormente deflactamos por P para llevar la cuenta a precios internos constantes (es decir, del ao base). Esa es entonces la descomposicin de Q. Pero eso es igual al producto del tipo de cambio real por la cantidad importada q.4 Ya hemos sealado que ignoramos aqu la existencia de impuestos o subsidios que afecten a las importaciones y a las exportaciones. Si hay aranceles de importacin, tendrn incidencia en los correspondientes precios internos, de modo que el clculo del valor de las importaciones sera algo distinto que en la ecuacin precedente. Si designamos como h a la tasa promedio del impuesto sobre las compras externas (incluyendo los aranceles y otros tributos, como el IVA) tendramos:

(1 + h ).E.P f .q = (1 + h ). ER.q. P

Q=

A partir de estas definiciones, e ignorando subsidios, aranceles e impuestos a exportaciones5 e importaciones, podemos reescribir as la identidad bsica de cuentas nacionales6: (1.1) Y C + I + G + ER.( x q).

Como siempre, conviene examinar tambin aqu las unidades de medida para comprobar que no se ha cometido un error. Observe que q y x, que tienen precios internacionales, deben medirse entonces en unidades de la mercanca producida por el resto del mundo (Yf). Hacindolo as, Q y X se miden en unidades del producto interno Y, lo que es correcto en tanto estamos trabajando a precios constantes (nuevamente, como en el recuadro en el que examinamos las unidades de medida de ER, miramos aqu el fondo de la cuestin, aunque en la prctica los precios se miden mediante ndices, que no tienen unidades, y las cantidades son en realidad medidas de valor a precios constantes). 5 En la ecuacin correspondiente a las exportaciones podramos haber incluido tambin, como se hace con las importaciones, un trmino correspondiente a los impuestos a las ventas al resto del mundo (como son las retenciones; en tal caso, este factor tendra signo negativo, puesto que reduce el precio interno para dados tipo de cambio y precio internacional), y tambin, con el signo contrario, uno para reflejar la existencia de subsidios a dichas ventas. 6 Cabe otra aclaracin importante. La representacin que acabamos de dar a las exportaciones e importaciones medidas en trminos reales es algo diferente de la que se les da en la prctica al elaborar las series de cuentas nacionales a precios constantes en la Argentina, por ejemplo. En efecto, en el cmputo habitual, los clculos se haran tomando tambin el tipo de cambio real del ao base, de modo que las exportaciones, por ejemplo, seran: X= ER0.x, donde ER0 es precisamente la paridad cambiaria real del referido ao base. En tal caso, ningn cambio de precios incidira en el cmputo de las variables de la identidad contable bsica a precios constantes. El criterio que seguimos aqu tiene, con todo, la ventaja de permitir que los cambios en el tipo de cambio real tengan algn impacto sobre las cuentas nacionales reales. Esos efectos tienen relevancia en la prctica y de otro modo no los captaramos en el modelo real desarrollado en las pginas que siguen.

18

Conviene aclarar, en este punto, que este tratamiento es diferente al que se encuentra en algunos manuales de macroeconoma, como el de Blanchard, ya mencionado, o en Blanchard y Prez Enrri (2000), por ejemplo. La expresin equivalente a la (1.1) en esos textos es:

Y C + I + G + X ER.q,

donde las exportaciones no se expresan como el producto de las cantidades exportadas por el tipo de cambio real, porque estn computadas directamente en dlares, la moneda nacional de los EE.UU., al igual que el consumo, la inversin y el gasto del gobierno. Mientras que s estn multiplicadas por el tipo de cambio las importaciones. Esos autores lo hacen as porque asumen que Estados Unidos exporta a precios de venta fijados en su propia moneda, mientras que importa, por ejemplo, bienes preciados en euros desde la Unin Europea (o, ms en general, bienes preciados en moneda extranjera). Entonces, el tipo de cambio modifica el valor de las importaciones medido en dlares, pero no el de las exportaciones, medidas en esa moneda por naturaleza. Nosotros optamos por un enfoque diferente porque estamos pensando en una economa pequea o relativamente pequea, que en la mayor parte de los rubros del comercio opera a precios definidos en moneda extranjera en los mercados internacionales, tanto en aquellos en los que vende como en los que compra. Estas diferencias de tratamiento parecen menores, pero conviene tenerlas en cuenta porque se reflejarn luego en algunos efectos tambin distintos de una devaluacin, por ejemplo. Observe que no se trata simplemente de preferencias en la forma que se escoge para modelar la economa, sino de diferencias reales entre economas distintas, que la modelizacin procura captar. La determinacin del nivel del producto. Acabamos de replantear la identidad bsica de las cuentas nacionales. Ya sabemos que los sistemas de cuentas son registros de lo que ha pasado. Nos muestran resultados de acciones ya transcurridas. Son la materia prima informativa a partir de la cual narramos historias, construimos relatos sobre la economa, tratamos de hallar sentidos. Solemos referirnos a variables como las que acabamos de mencionar, cuando las vemos desde la perspectiva del sistema de cuentas, como magnitudes realizadas (o ex post). Informan sobre lo que sucedi. De modo que es posible hablar del consumo realizado, o de la inversin realizada, por ejemplo.

19

Ahora bien, la informacin macroeconmica que viene ordenada en la forma de sistemas contables (esencialmente las cuentas nacionales, las cuentas fiscales, las cuentas monetarias y las cuentas externas) nos puede permitir describir lo que ha venido sucediendo (por ejemplo, la inversin creci o baj, lo mismo en relacin con el consumo, etc.), pero para pasar de la descripcin a la explicacin, a los por qu, hacen falta relaciones que no sean de naturaleza contable. Necesitamos de otras relaciones que reflejen vnculos de causalidad entre distintas variables, por ejemplo. Estas relaciones se suelen llamar de comportamiento. Si decimos que el gasto en inversin depende de la tasa de inters, estaremos en principio adoptando una lnea de causalidad que va del inters a la inversin, y asumimos esa vinculacin como la manifestacin de una conducta (la de quienes toman decisiones de inversin). Naturalmente, hace falta tener buenos fundamentos para asumir ese supuesto de comportamiento o algn otro. Puede argumentarse a favor de una hiptesis como sa a partir de un razonamiento terico (partiendo, por ejemplo, de un conjunto de axiomas acerca de la conducta de los agentes econmicos), o de la introspeccin, o en ocasiones tomando como punto de partida observaciones empricas. La conexin entre tasa de inters e inversin, por ejemplo, podra surgir del examen de series de datos temporales de ambas variables. Este eventual origen emprico no nos eximir, sin embargo, de la preocupacin por comprender los fundamentos de la conducta desde una perspectiva terica (por qu los agentes econmicos que toman decisiones de inversin actan de este modo y no de otro?), del mismo modo que fundamentos tericos supuestamente slidos no eximen de la comprobacin emprica. Volvamos a nuestro modelo. Luego de planteada la ecuacin contable inicial, nos preocuparemos por explicar cada una de las variables del lado derecho de (1.1), es decir, el consumo, la inversin y todo lo dems, pero atendiendo ahora a los determinantes del comportamiento. Nuestra primera ecuacin de comportamiento de las variables de gasto del miembro derecho de (1.1) ser la llamada funcin consumo, que indica que las decisiones privadas (agregadas) de consumo dependen de una o de varias de las restantes variables que aparecern en la argumentacin (es decir, que emplearemos en el modelo). Pero antes que eso, necesitamos dos elementos previos: (1.2) YD Y T , (1.3) T = T0 + t.Y .

20

La variable T capta los ingresos tributarios que el gobierno obtiene del sector privado (netos de transferencias del gobierno a ese sector, como jubilaciones) y YD es el ingreso disponible privado.7 YD es igual al ingreso total generado en la economa (Y) menos los impuestos (netos de transferencias), segn se establece en (1.2).8 La ecuacin (1.3) describe el comportamiento de la recaudacin tributaria. Observe que, en consecuencia, no se trata en este caso de una identidad. Suponemos que una parte de la recaudacin no est vinculada con el ingreso, y la consideraremos determinada exgenamente, es decir, "fuera del modelo". Ese componente de los ingresos fiscales se designa como T0. Cabe pensar que est referido a tributos como los que pueden establecerse sobre los activos o el patrimonio, por ejemplo, es decir, sobre stocks. Estos componentes de T tendrn normalmente un comportamiento poco asociado al del ingreso o el producto total de la economa, en el corto plazo. En cambio, otros tributos s se vincularn con Y (o con el ciclo, como se suele decir). Esos se expresan en el segundo sumando de (1.3). Podemos interpretar al smbolo "t" como la tasa media de impuestos sobre el ingreso. Suponemos que los parmetros T0 y t son manipulables por parte del gobierno. Por eso los consideraremos instrumentos de poltica fiscal. Ahora s estamos en condiciones de introducir nuestra funcin consumo. Ser:

C = C 0 + c1 .YD.

Tambin esta variable sigue, en consecuencia, al igual que la recaudacin T, un comportamiento lineal (lo que significa que se puede expresar como la ecuacin de una recta). C0 es a veces designado como consumo autnomo, mientras que c1 es la llamada propensin marginal a consumir, porque nos dice cunto cambia el consumo si YD vara en una unidad monetaria (es decir, cunto vara C ante en cambio marginal en el ingreso disponible). Valindonos de (1.2) y (1.3) sustituimos YD en la ltima expresin, y reordenando los trminos obtenemos la siguiente descripcin de este componente del gasto:

En la ecuacin de YD no incluimos explcitamente las transferencias al sector privado (como jubilaciones, por ejemplo), de modo que T puede entenderse como impuestos netos de transferencias. Si T fuese definida como ingresos por impuestos nicamente, entonces podramos introducir las transferencias TR sumando en la expresin (1.2), y habra que decidir de qu modo se determina esta variable. Simplificadamente, podramos hacer TR=TR0. 8 Podramos introducir explcitamente las transferencias, haciendo: YD = Y+TR-T, donde T ya no es la recaudacin tributaria neta de transferencias, sino bruta.

21

C = (C0 c1 .T0 ) + c1 .(1 t ).Y .

En esa ecuacin tenemos una descripcin del comportamiento del consumo privado agregado. Vale la pena distinguir a la variable C con algn smbolo que nos recuerde que nos estamos refiriendo aqu a una definicin del consumo diferente de la contenida en las identidades (1.1) (1.1). Mientras que all la C designa al consumo realizado o ex post, aqu estamos hablando de la forma en que se determina el consumo planeado por el sector privado (la expresin latina que usamos en este caso es "ex ante"). Es decir, estamos describiendo la forma en que suponemos que la gente decide o hace planes de consumo. A este ltimo concepto, el gasto planeado de consumo, lo identificaremos entonces como C*. Llegamos, ahora s, a la ecuacin (1.4): (1.4) C * = (C0 c1 .T0 ) + c1 .(1 t ).Y . Nuestros supuestos de comportamiento para las restantes variables del lado derecho de (1.1) sern en general, por ahora, bastante sencillos. A saber: (1.5) I * = I 0 . (1.6) G * = G0 . (1.7) x * = x0 . (1.8) q * = q0 + q y .Y . Es decir que estamos considerando exgenos a los valores planeados de todas las variables de gasto, excepto el consumo (ecuacin (1.4)) y las compras de bienes al resto del mundo (ecuacin (1.8)). Observe que esta ltima expresin se refiere en realidad a las cantidades q que se planea adquirir en el resto del mundo, as como la funcin (1.7) se refiere a las cantidades x que se planea exportar. Las cantidades que los agentes residentes desean adquirir en el exterior tienen tambin un componente independiente del producto que designamos como q0, pero adems dependen del nivel del producto Y. El parmetro qy nos dice cun fuerte es la relacin entre las importaciones y el producto. Varios argumentos pueden explicar esta relacin de causalidad. Uno de ellos es que a medida que aumenta el valor del producto

22

interno tienden a incrementarse las compras de insumos de la produccin local que se obtienen del extranjero. Pero tambin un ingreso mayor de la poblacin incentivar la demanda de bienes importados en alguna medida, ya sea porque no tienen sustitutos internos o porque su sustituibilidad es imperfecta, por ejemplo. Finalmente, nuestro ltimo supuesto, por el momento, se referir al tipo de cambio real, al que consideraremos exgeno: (1.9) ER = ER0 . Tambin debemos decir que G0 se agregar al conjunto de instrumentos de poltica fiscal contemplados en la argumentacin. Ya tenemos desplegados prcticamente todos los elementos constitutivos de nuestro primer modelo en las ecuaciones (1.1) a (1.9). Ahora debemos utilizarlos para construir nuestra explicacin de la determinacin de Y, que es el objetivo del modelo keynesiano simple. Hemos explicado el comportamiento de los distintos agregados de gasto considerados separadamente; pero lo que queremos en realidad es determinar el comportamiento del gasto total, o demanda agregada. Estamos en condiciones de dar un paso ms reuniendo estas distintas piezas de argumentacin. Ese paso consistir en adicionar los valores planeados o ex ante de todas las variables de gasto ya definidas. Tendramos as una expresin parecida a la (1.1) pero definida para magnitudes planeadas en lugar de realizadas:

Y * = C * + I * + G * + ER.( x * q * ).

Ms precisamente, esa ecuacin define al "gasto total planeado en bienes y servicios producidos internamente", que es lo que designamos como Y*. Nos estamos refiriendo a la demanda de bienes y servicios producidos dentro de nuestras fronteras; por ello restamos el valor de las compras provenientes del resto del mundo (las importaciones), en el lado derecho de la ecuacin. Ahora es posible sustituir C* por la expresin (1.4), I* por (1.5) y as sucesivamente, lo que nos lleva, tras reordenar los trminos, a la siguiente versin modificada de la ltima ecuacin:

Y * = (C0 c1 .T0 + I 0 + G0 + ER0 .( x0 q0 ) + c1 .(1 t ) ER0 .q y .Y .

23

Para simplificar la notacin hacemos:

A0 = C0 c1 .T0 + I 0 + G0 ,

Por lo que podemos escribir: (1.1.a) Y * = A0 + ER0 .( x0 q0 ) + c1 .(1 t ) ER0 .q y .Y . Esa es ahora nuestra ecuacin de gasto planeado total en bienes producidos internamente. Como vemos, tiene tambin forma lineal, con una ordenada al origen igual a [A0+ ER0.(x0 q0)] y una pendiente de valor [c1.(1 t) ER0.qy]. Y*, el gasto total planeado en bienes producidos internamente, es a veces designado como DA, por "demanda agregada". No se debe confundir este concepto con el de demanda global, que aparece en las cuentas nacionales, que hemos mencionado ya ms arriba. Por un lado, esta ltima es una nocin ex post, pero adems, y ms importante, la demanda global de las cuentas nacionales se define, como tambin vimos, como la suma del consumo, la inversin, el gasto pblico en bienes y servicios y las exportaciones, sin restar las importaciones. Si se compara la expresin que acabamos de incluir para Y* con su versin para una economa cerrada, se observan dos cambios: en la ordenada al origen de la recta aparecen ahora parmetros que se refieren a las ecuaciones de exportaciones e importaciones, de manera que la posicin de la lnea depende de ellos. Por ejemplo, un aumento de las exportaciones exgenas desplazar la funcin Y* hacia arriba. Adems, tambin cambia la pendiente. Podramos decir que ahora ser menor que en la economa cerrada, porque aparece un nuevo trmino, negativo: (-ER0.qy). Un incremento en el ingreso estar asociado ahora a un aumento menor de Y* que antes, y eso se debe a que una parte del aumento del ingreso se dirigir a la compra de bienes importados, y por ende no se destinar a gasto en bienes producidos internamente. Las importaciones son algo as como una nueva filtracin hacia afuera de la corriente de ingreso-gasto, de naturaleza semejante a la que aparece cuando, en la discusin de economa cerrada, se introducen los impuestos (que tambin restan en la pendiente de la funcin Y*).

24

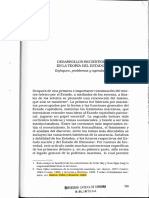

Tenemos que abordar ya la fase final de nuestra argumentacin. Para eso es til, antes de resolver formalmente el modelo, volver a plantearlo pero en un lenguaje un poco distinto, como es el grfico. Consideremos el diagrama de ingreso-gasto (tambin conocido como grfico de la cruz keynesiana), que es el incluido en la parte superior de la ilustracin siguiente. Representamos el gasto en el eje de ordenadas y el ingreso en las abscisas. La recta de 45 corresponde al lugar geomtrico de los puntos de cuentas nacionales, puesto que en este sistema de cuentas el ingreso y el gasto total (ex post, naturalmente) son idnticamente iguales. Mientras tanto, la ecuacin (1.1.a) es una recta cuya ordenada al origen es, como ya vimos, [A0 + ER0.(x0 q0)], y cuya pendiente es positiva pero menor que la unidad (puesto que normalmente "c1" ser menor que uno; mientras que "t" y " ER0.qy", que son nmeros positivos, estn restando; asumiremos adems que esa pendiente es positiva). De manera que (1.1.a) cruza a la recta de 45 "desde arriba" en el primer cuadrante.

25

Grfico 1. El modelo keynesiano simple para una economa abierta: equilibrio interno y externo

Gasto Grfico 1.a. Equilibrio interno

[C+I+G+ER.(x-q)]1

Y*

Y*1

45 Yint Exportaciones e importaciones (en dlares)

Dficit ( R<0)

Y1

Ingreso (Y)

Grfico 1.b. Equilibrio externo

Pf.q(Y)

Pf.x0 Pf.q0

Pf.x0

Yex

Yint

Ingreso (Y)

Observe nuevamente la ecuacin (1.1.a) y su representacin. Es una relacin entre el gasto planeado (Y*) y el realizado (Y), tal que para cada valor de este ltimo nos permite determinar un valor del primero. Dado un valor cualquiera de Y, cul ser el Y* correspondiente? Si Y se ubicase en un nivel determinado, Y1, por ejemplo, entonces Y*1 puede obtenerse directamente de la frmula. Ser:

Y *1 = A0 + ER0 .( x0 q0 ) + c1.(1 t ) ER0 .q y .Y1.

26

En el grfico 1, Y*1 es un punto sobre la recta Y*, correspondiente al nivel Y1 del producto realizado, que medimos en el eje de abscisas. Determinacin del equilibrio interno Supngase que la economa est efectivamente operando en el punto Y1 segn se indica en el grfico 1. Es decir, est generando ese valor de producto por unidad de tiempo (por ao, por ejemplo). En las condiciones de la economa descriptas por la ecuacin (1.1.a), que representa el comportamiento del gasto planeado, se observa que, dado Y1, el gasto planeado total Y*1 resulta menor que el realizado. Qu significa esto? En trminos ms concretos, las firmas estn generando producto por valor de, digamos, 100 pesos (ese es Y1), pero la suma de las decisiones de gasto del sector privado, el gobierno y el resto del mundo en bienes y servicios internos arroja un valor menor, digamos 80 (ste es Y*1). Ahora bien, si los agentes que operan en (y con) esta economa estn dispuestos a gastar voluntariamente tan slo $ 80 en los bienes que ella produce, por qu es que las cuentas nacionales estn registrando un gasto realizado (igual al producto) de 100? La razn es simple y es la misma que planteramos en otro captulo, al describir este mismo mecanismo en una economa cerrada. Las firmas estn produciendo efectivamente mercancas por $100, pero en las circunstancias que estamos describiendo slo venden $80. Los otros $20 se acumulan como existencias de mercancas sin vender, como stocks adicionales en sus depsitos. Ms exactamente, constituyen acumulacin no planeada o no deseada de existencias (sabemos que es no planeada porque la variacin planeada de inventarios estara incluida dentro de los $80 del gasto planeado total). Por lo tanto, lo que est sucediendo puede tambin describirse as: la inversin realizada (que es la que las cuentas nacionales miden, y que normalmente incluye la variacin de existencias9) supera a la planeada (de la cual las cuentas nacionales no tienen noticia alguna, porque no registran planes o deseos) en 20 unidades monetarias. Esta es una situacin de desequilibrio, tema sobre el cul ya hemos escrito en captulos anteriores. Los planes de los agentes econmicos no son mutuamente

27

compatibles, por lo que no pueden realizarse simultneamente. Algunos se ven frustrados (en este caso eso sucede con los planes de inversin: las firmas estn invirtiendo de hecho ms de lo que desearan), y eso motiva revisin de conductas, cambios de planes. Qu podemos conjeturar que suceder en nuestro ejemplo? Como hicimos en el caso de una economa cerrada, suponemos que las empresas productivas no sostendrn por mucho tiempo un nivel de actividad en el que producen ms que lo que son capaces de vender. Luego, a lo largo de los meses, contraern el empleo y el producto, por lo que la economa se mover hacia la izquierda de Y1, segn el grfico 1.

La inversin bruta interna suele tener, en efecto, dos componentes: inversin bruta interna fija (que incluye el gasto en maquinaria y equipo, equipo de transporte, y construcciones) y variacin de existencias. Sin embargo, en la Argentina, en las cuentas nacionales con base en el ao 1993, la variacin de existencias se ha publicado separadamente, es decir, en un rubro distinto de la inversin, que tambin incluye el concepto "discrepancia estadstica".

28

Meses, trimestres y aos Recin hemos hablado de que las empresas ajustarn su volumen de produccin y empleo a lo largo de los meses. La cuestin de los perodos de ajuste siempre aparece como una preocupacin importante cuando uno comienza a enfrentarse con argumentaciones como la que estamos planteando aqu. Nos preguntamos, a cuntos meses o trimestres se refiere el corto plazo?Qu significan mediano y largo plazo? La respuesta general es que cuando hablamos de esa forma no solemos tener una referencia muy precisa del tiempo involucrado. La distincin entre esos distintos plazos caractersticos (corto, mediano, largo), se suele basar en cules son las variables que se supone que varan o pueden variar significativamente en el perodo de anlisis. Por ejemplo, si no prestamos atencin a la variacin de los precios nominales, que asumimos como fijos, estamos haciendo un anlisis de corto plazo: en el corto plazo los ajustes ante perturbaciones (como una suba o una cada del gasto) parecen ser predominantemente de stocks, es decir, de cantidades, en la mayor parte de los mercados (recordando que por el momento slo estamos considerando mercados de bienes). Luego, cuando trabajamos con precios nominales endgenos, decimos que estamos tratando del mediano plazo. En ambos casos se suele asumir como dada la capacidad productiva instalada (es decir, el acervo de maquinaria, equipo, construcciones). Naturalmente, ese supuesto no es razonable cuando se trata del largo plazo. En el largo plazo, ese acervo (que suele designarse tambin como stock de capital) debe poder variar, como todo lo dems. Lo que planteamos aqu es bastante general, pero en algunos textos la distincin de plazos puede ser algo diferente. Es decir, se trata de una distincin instrumental, til en el anlisis pero pasible de cambiar segn los autores, el problema y el contexto de cada estudio. En cualquier caso, el anlisis que estamos planteando aqu, en el marco del MKS, es de corto plazo, porque estamos ignorando las variaciones de los precios nominales y del acervo de capital. Asumimos que las firmas ajustan primero las cantidades que producen y slo ms lentamente (ms all del "horizonte" temporal de este modelo) revisan sus decisiones de precio. De modo que en el texto nos referimos a "meses" en un sentido figurado (podramos tambin hablar de semanas, o de trimestres), puesto que las consideraciones de tiempo o plazo son aqu imprecisas, slo ilustrativas.

Volviendo al grfico 1.a: Hasta dnde continuar la contraccin? Seguramente hasta alcanzar el punto correspondiente al valor de Y que designamos como Yint, en el que el gasto realizado y el planeado son iguales (se cortan all la recta Y* y la lnea de 45). se es el nico punto en el grfico que tiene tal propiedad. Es por ello la nica situacin posible, bajo los supuestos que hemos adoptado, en la que los distintos planes individuales de gasto pueden, todos ellos, realizarse simultneamente. Yint es nuestro punto de equilibrio en dos sentidos: lo es porque en l los planes individuales son mutuamente compatibles y por ello realizables simultneamente (segn nuestra definicin de equilibrio) y porque adems parece que la economa se movera hacia ese punto si estuviese fuera de l. Si hubisemos partido de una situacin en la

29

que Yint fuese mayor que Y1, al revs que en el ejemplo precedente, el anlisis habra sido semejante pero la economa se habra movido en el sentido contrario. Con un gasto planeado mayor que el realizado, las firmas venderan ms que lo que producen, desagotaran inventarios, y tendran, tarde o temprano, que responder a esa situacin con un aumento del producto.10 Hemos escogido para designar a ese nivel del producto el smbolo Yint, puesto que constituye nuestra primera definicin de equilibrio interno. Parece claro, sin embargo, que se trata de un equilibrio interno en un sentido limitado. Es perfectamente posible que nuestro equilibrio de ingreso-gasto, Yint, se verifique simultneamente con un exceso de oferta laboral, por ejemplo, aunque eso no ha sido contemplado an en el esquema analtico de esta seccin. Observe, por otro lado, que la dinmica de los inventarios es muy importante en este modelo. De tal modo, este esquema analtico sencillo capta apropiadamente un aspecto tpico de los procesos econmicos reales. En efecto, solemos ver acumulacin de inventarios de mercancas sin vender en las fases iniciales de cualquier recesin y, al contrario, las expansiones suelen iniciarse con el desagote de existencias acumuladas previamente, lo que sucede normalmente antes de que los niveles de actividad comiencen a repuntar. La solucin analtica Cmo obtenemos analticamente el valor de equilibrio del producto en el modelo? Nuestra definicin de equilibrio implica que Yint corresponde a un nivel de Y tal que, si el mismo se verifica, se cumple la siguiente condicin (que llamamos condicin de equilibrio):

Y = Y *,

es decir que las magnitudes ex ante y ex post son iguales. Sustituyendo, en esta condicin, Y* por su expresin en (1.1.a) tenemos:

Y = A0 + ER0 .( x0 q0 ) + c1.(1 t ) ER0 .q y .Y ,

Por cierto, para que esto sea posible debemos asumir que hay capacidad instalada disponible y capacidad de trabajo adicional que tambin puede ser utilizada para aumentar el producto.

10

30

que, como vemos, es una ecuacin con una nica incgnita, Y, cuyo nivel de equilibrio (Yint), podremos determinar, si conocemos los valores de los parmetros y de las variables exgenas que aparecen all. Despejando la variable Y, y luego reordenando, nuestra condicin de equilibrio resulta:

1 (1.1.b) Yint = 1 c1 .(1 t ) + ER0 .q y .[ A0 + ER0 .( x0 q 0 )].

All el valor de equilibrio de la variable endgena Y, se expresa como funcin de las exgenas y de los parmetros de comportamiento (c1, t, qy) que intervienen en el multiplicando y en el trmino entre llaves. ste ltimo, que resultar superior a uno (dado que asumimos que la pendiente de la ecuacin (1.1.a) es inferior a la unidad), es la versin de economa abierta del multiplicador keynesiano simple, que depende centralmente de la propensin marginal a consumir, c1, pero tambin de la tasa impositiva t, de la propensin marginal a importar qy y, en esta formulacin, del nivel del tipo de cambio real. Dada la filtracin hacia bienes extranjeros ya mecionadas, el multiplicador es menor que el que obtuvimos en el MKS de una economa cerrada, lo que en la expresin (1.1.b) es evidenciado por la presencia de un sumando adicional, positivo, en el denominador.

Forma reducida

Cuando un modelo se plantea de modo que en las ecuaciones que lo componen las variables endgenas resultan igualadas a expresiones en que intervienen nicamente parmetros y variables exgenas (y no otras endgenas), se dice que est formulado en forma reducida. Luego, la ecuacin (1.1.b) es la forma reducida de nuestro modelo. En la forma reducida perdemos de vista las ecuaciones de comportamiento que fundamentan la argumentacin. En cambio, si el modelo es planteado como un conjunto de relaciones de comportamiento e identidades se dice que est formulado en su forma estructural.

Si designamos como a esta versin del multiplicador podemos reescribir simplificadamente la ltima expresin: (1.1.c) Yint = . A0 + .[ER0 .( x0 q 0 )], con > 1.

31

La poltica fiscal Se comprende, a partir de aqu, que cualquier cambio en el nivel de una de las variables exgenas, como la inversin planeada, por ejemplo, se traducir en una variacin ampliada del nivel de equilibrio del producto. En otras palabras, podemos escribir, replanteando (1.1'.c) en trminos de variaciones (y suponiendo constantes los valores de los parmetros involucrados en el clculo del multiplicador): (1.1'.c) Yint = .A0 + .[ER0 .( x0 q 0 )]. All, el smbolo significa "variacin de". As, por ejemplo, una cada de la inversin de $10 dar lugar a una contraccin del nivel de equilibrio del producto igual a .$10, es decir, mayor que la cada de la inversin (puesto que >1). Recuerde que la inversin planeada es uno de los sumandos que se incluyen dentro de A0. Eso da tambin lugar a una primera consideracin de poltica econmica. Podemos ya comenzar a discutir la poltica fiscal en este modelo, como hiciramos en el caso de una economa cerrada. Utilizando los instrumentos que hemos identificado previamente, T0 y t, a los que luego se agreg el gasto pblico (G0), el gobierno puede, por ejemplo, procurar alcanzar cierta meta de Y. Cambios en las tasas de impuestos sobre el ingreso o en la ordenada al origen de la funcin de recaudacin fiscal afectarn el valor de Y de equilibrio. De tal modo, el gobierno podra apuntar a lograr cierto valor de Y, definido como meta. A su vez, si variaciones del gasto privado desplazan o amenazan con desplazar al producto de ese nivel deseado, el gobierno podra, en principio, valerse de cambios en t o en T0 ( en G0) para contrabalancear esas perturbaciones. Llamamos a esto poltica fiscal compensatoria, o contracclica. El balance de pagos y el equilibrio externo Como siempre, comenzaremos el anlisis de este tema a partir del planteo del marco contable. En este caso, se trata de una nica identidad que agregaremos ahora a nuestro modelo. En el anlisis anterior hemos incorporado al modelo keynesiano simple de economa cerrada dos nuevas variables, exportaciones e importaciones, y una tercera, el tipo de cambio real. Adems de reflejarse en las cuentas nacionales del modo que viramos

32

ms arriba, el valor de esos flujos de comercio entre el pas y el exterior se vuelca tambin en un estado contable que procura captar la totalidad de las transacciones entre residentes y no residentes: el balance de pagos. En nuestra economa sencilla, que por ahora slo comercia con el resto del mundo, las cuentas del balance de pagos sern tambin muy simples (ms adelante veremos esta cuenta con mayor detalle, incorporando las restantes partidas, aunque siempre de forma basante agregada, como es caracterstico de un enfoque macroeconmico). Con nuestros supuestos, la identidad del balance de pagos podramos escribirla as: (1.10) P f .x P f .q R. Esta cuenta se confecciona en dlares de los EE.UU. en muchas naciones, incluyendo a la Argentina, aunque en la zona del euro se elabora actualmente en esa moneda y en Japn en yenes, por ejemplo. Vemos en la expresin (1.10) el valor de las exportaciones en dlares tal como lo hemos definido ms arriba (Pf.x), neto del valor de las importaciones (Pf.q). Las exportaciones dan lugar a ingresos y las importaciones a egresos de moneda extranjera.11 El resultado del balance de pagos, R, es la variacin de reservas de moneda extranjera en poder de la autoridad cambiaria (normalmente el banco central), dentro de cierto perodo12. El saldo R puede naturalmente ser positivo o negativo. Ya sabemos que de las identidades contables tenemos que pasar a la economa y eso requiere introducir algunas hiptesis de comportamiento. En lo que sigue asumiremos que Pf = Pf0, es decir, que los precios internacionales estn determinados exgenamente. En cuanto a exportaciones e importaciones, lo que necesitamos ya lo hemos incluido en nuestra discusin del modelo sencillo de pginas anteriores. Recordemos aqu las dos ecuaciones de comportamiento que describen esas transacciones, segn las planteramos ms arriba: (1.7) x * = x0 , (1.8) q * = q0 + q y .Y .

Hablamos de moneda extranjera porque estamos pensando principalmente en economas como la argentina u otras de la regin latinoamericana y, hasta hoy, ninguna de ellas cuenta con una moneda nacional de aceptacin corriente en el plano internacional.

11

33

El Grfico 1.b nos permite avanzar en la descripcin del comportamiento del comercio (y del balance de pagos) en esta economa. Representamos all las relaciones anteriores, aunque de manera ligeramente modificada, para expresarlas en dlares. Ms precisamente, graficamos las relaciones siguientes: (1.7) P f .x* = P f .x0 ,

(1.8) P f .q* = P f .(q0 + q y .Y ). En el grfico se muestra una lnea horizontal correspondiente a Pf.x*, donde x* asume el valor x0, asociado al hecho de que suponemos que las exportaciones son exgenas (en especial, no dependen de Y), y una lnea ascendente correspondiente a Pf.q*, (donde q* es designada como q(Y)). Ya sealamos que sta tiene pendiente positiva porque asumimos que las compras al resto del mundo s se vinculan con el nivel del producto. Se percibe inmediatamente que es posible concebir la existencia de un nivel de Y compatible con el equilibrio del balance de pagos. En otras palabras, ese nivel particular de Y sera compatible con un resultado nulo de las transacciones entre residentes y no residentes (R = 0), en el perodo que se est considerando. Note que la nocin de "equilibrio" que utilizamos aqu difiere un tanto de la que empleramos con Yint. Es as en especial porque no supondremos, por el momento, la existencia de un mecanismo que lleve automticamente al equilibrio del balance de pagos si nos encontramos fuera de l. Llamaremos Yex a ese nivel del producto tal que, si estuviese vigente, mantendra al balance de pagos equilibrado. Con las ecuaciones (1.7), (1.8) y (1.10), y el supuesto de precios externos exgenos podemos encontrar ese punto fcilmente. Tomando (1.7) y (1.8) y sustituyendo en (1.10) resulta: (1.10.a) P f 0 .(x0 q0 q y .Y ) = R, que es la ecuacin del balance de pagos modificada por la inclusin de nuestros supuestos sobre comportamiento (de modo que no es ya una identidad). Esa ecuacin puede resolverse de dos maneras.

En la Argentina se publican datos del balance de pagos con frecuencia trimestral, y se difunden de esa manera y tambin en cuadros de frecuencia anual.

12

34

Es factible, en primer lugar, resolverla para un valor cualquiera de Y (en cuyo caso obtendremos el correspondiente valor de R). Volveremos sobre esta forma de resolucin un poco ms adelante. La alternativa es obtener su solucin de equilibrio, es decir, la que corresponde al caso particular en que se cumple que (R = 0). En esta ltima situacin tendremos: (1.10.b) P f 0 .(x0 q0 q y .Y ) = 0, que ahora no es simplemente la ecuacin del balance de pagos sino, ms precisamente, la correspondiente condicin de equilibrio. Es tambin, como puede constatarse inmediatamente, una ecuacin con una nica incgnita, Y. El valor de esa variable que podemos obtener resolviendo esa expresin ser, justamente, el valor Yex que estamos buscando. En consecuencia, despejando, tendremos:

(x q0 ) (1.10.b) Yex = 0 . q y

Como puede verse, ese valor, que depende nicamente de los parmetros de la ecuaciones de comportamiento del comercio con el exterior, se determina aqu de un modo diferente del que nos permitiera obtener Yint en la seccin anterior (compare las expresiones (1.1.b) y (1.10.b)). Cabe entonces concluir que no hay ninguna razn, hasta el momento, para suponer que ambos valores de Y deban ser iguales. En la situacin que estamos describiendo slo lo seran por casualidad. Si es as, vale la pena preguntarse qu problemas pueden plantearse cuando Yint y Yex son diferentes. Equilibrio interno y externo y poltica econmica Comenzaremos por considerar un caso en que, tal como se ilustra en el Grfico 1, se verifica que:

Yex

< Yint ,

35

es decir, que el ingreso que hace nulo el resultado del balance de pagos es menor que el que determinara el equilibrio interno o de ingreso-gasto, lo que en trminos del modelo que estamos desarrollando equivale a suponer que se estn perdiendo reservas de divisas. Asumiremos que la economa est operando con un nivel de actividad tal que se genera el ingreso Yint, el que se establece segn vimos ms arriba y depende centralmente de un conjunto de variables exgenas y parmetros de comportamiento, incluyendo los niveles de los instrumentos de poltica fiscal. Es decir, hemos tenido tiempo de ajustar el ingreso interno hasta su nivel de equilibrio. Podramos tambin asumir, aunque no es necesario para el argumento, que el nivel del producto Yint constituye una meta de la poltica econmica. Qu sucedera con el balance de pagos en tal situacin? En el Grfico 1.b se observa que si el producto est en el nivel Yint, superior a Yex, el valor en dlares de las importaciones supera al de las exportaciones. De modo que habra un dficit en el comercio con el resto del mundo y las reservas de divisas estaran contrayndose. La magnitud de dicho dficit (que equivale al dficit del balance de pagos, en esta economa que slo comercia con el resto del mundo) est representada en el Grfico 1.b por la distancia entre la lnea correspondiente a las exportaciones y la relativa a las importaciones, al nivel Yint del ingreso. Tambin podemos determinar con facilidad el nivel de R analticamente. Tomando la ecuacin (1.10.a) y reemplazando Y por el valor concreto que asume actualmente (Yint), obtenemos el valor del desequilibrio del balance de pagos asociado a este estado de la economa (llammoslo R1) :

P f .(x0 q0 q y .Yint ) = R1 .

Como acabamos de sealar, ese valor de R ser negativo en el caso particular que estamos enfocando. Esta situacin plantea inmediatamente un problema: no podr, con seguridad, sostenerse indefinidamente o por un perodo prolongado. Esto se debe a que el acervo de divisas del banco central es limitado. Ese stock proviene de saldos positivos del balance de pagos acumulados en el pasado. Recuerde que estamos asumiendo que nuestra economa no tiene acceso al crdito internacional, de manera que los recursos en moneda extranjera que se pierden debido al resultado negativo del comercio exterior no pueden por ahora reponerse por otra va, como la colocacin de deuda externa por

36