Das könnte Ihnen auch gefallen

- Formulário de Referência CEDAE 2014Dokument339 SeitenFormulário de Referência CEDAE 2014Ricardo RibeiroNoch keine Bewertungen

- Cafazseguros2005 Exer3Dokument14 SeitenCafazseguros2005 Exer3Ricardo RibeiroNoch keine Bewertungen

- Delloite-Guia Demonstracoes Financeiras2010Dokument88 SeitenDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoNoch keine Bewertungen

- Aula0 ADM GERAL SPPREV 36790 PDFDokument21 SeitenAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesNoch keine Bewertungen

- Aren2008316 2Dokument69 SeitenAren2008316 2joaquim789Noch keine Bewertungen

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDokument53 SeitenBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroNoch keine Bewertungen

- Demonstrações Financeiras Natura 2012Dokument248 SeitenDemonstrações Financeiras Natura 2012Ricardo RibeiroNoch keine Bewertungen

- Aula7 PercepcaovisualDokument51 SeitenAula7 PercepcaovisualRicardo RibeiroNoch keine Bewertungen

- AUDITORIA - ResumoDokument3 SeitenAUDITORIA - ResumoRicardo RibeiroNoch keine Bewertungen

- Investimento e PoupancaDokument2 SeitenInvestimento e PoupancaRicardo RibeiroNoch keine Bewertungen

- Aula 02Dokument5 SeitenAula 02Turma Peixoto de CastroNoch keine Bewertungen

- Tabela de Contribuição MensalDokument1 SeiteTabela de Contribuição MensalRicardo RibeiroNoch keine Bewertungen

- Perícia Contábil como ProvaDokument7 SeitenPerícia Contábil como ProvaRicardo RibeiroNoch keine Bewertungen

- Aula1 PericiaDokument20 SeitenAula1 PericiaRicardo RibeiroNoch keine Bewertungen

- Resumo Obrigações Contratada IN 971 - 09Dokument11 SeitenResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroNoch keine Bewertungen

- CPC21 Demonstrações IntermediariasDokument31 SeitenCPC21 Demonstrações IntermediariasRicardo RibeiroNoch keine Bewertungen

- Slide Palestra Ativo Imobilizado RedesignDokument19 SeitenSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroNoch keine Bewertungen

- Manual eSocial versão 1Dokument207 SeitenManual eSocial versão 1Ricardo RibeiroNoch keine Bewertungen

- Peric Iacon Tab Il 2012Dokument36 SeitenPeric Iacon Tab Il 2012Tainan MoreiraNoch keine Bewertungen

- Impostos FederaisDokument24 SeitenImpostos FederaisRicardo RibeiroNoch keine Bewertungen

- Resumo Obrigações Contratada IN 971 - 09Dokument8 SeitenResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroNoch keine Bewertungen

- A Diferença Entre CAPEX e OPEXDokument3 SeitenA Diferença Entre CAPEX e OPEXRicardo RibeiroNoch keine Bewertungen

- Simples Nacional RoteiroDokument5 SeitenSimples Nacional RoteiroRicardo RibeiroNoch keine Bewertungen

- Testes de Super e Subavaliação em 16 SituaçõesDokument5 SeitenTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Análise Econômica de EmpresasDokument46 SeitenAnálise Econômica de EmpresasRicardo RibeiroNoch keine Bewertungen

- 251Dokument15 Seiten251henriquelfariaNoch keine Bewertungen

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDokument146 SeitenA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroNoch keine Bewertungen

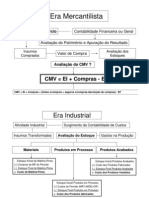

- CmveicomprasDokument13 SeitenCmveicomprasRicardo RibeiroNoch keine Bewertungen

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDokument13 SeitenA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroNoch keine Bewertungen

- 2201 Livro Ergonomia PGR GRODokument151 Seiten2201 Livro Ergonomia PGR GROJaqueline Fernandes Silva100% (2)

- Receita caseira para cerveja artesanal de até 50 litrosDokument4 SeitenReceita caseira para cerveja artesanal de até 50 litrosLuis Augusto PereiraNoch keine Bewertungen

- PLANO DE AULA DE MATEMÁTICA MENSAL Junho - 1° ANO ADokument3 SeitenPLANO DE AULA DE MATEMÁTICA MENSAL Junho - 1° ANO AEngracia AdéliaNoch keine Bewertungen

- TC L32X5BDokument80 SeitenTC L32X5BjbrennoNoch keine Bewertungen

- Como Abrir Uma Empresa Offshore Hoje?Dokument2 SeitenComo Abrir Uma Empresa Offshore Hoje?STLANoch keine Bewertungen

- Inventos EletrônicosDokument11 SeitenInventos Eletrônicosnatysmbio1173Noch keine Bewertungen

- Esquema SantanaDokument18 SeitenEsquema SantanaManoel BonfimNoch keine Bewertungen

- Enzo - Implacável - Ana HansenDokument900 SeitenEnzo - Implacável - Ana HansenThamilly Xavier100% (2)

- Ação de reclamatórias trabalhistas de ex-candidatos aprovados em processo seletivo da PetrobrasDokument30 SeitenAção de reclamatórias trabalhistas de ex-candidatos aprovados em processo seletivo da PetrobrasJohnCarpenterNoch keine Bewertungen

- Como Configurar As Cobranças Cartão para o Reconhecimento Automático de Bandeiras Na Rotina 2075 - PC Sistemas - TDNDokument2 SeitenComo Configurar As Cobranças Cartão para o Reconhecimento Automático de Bandeiras Na Rotina 2075 - PC Sistemas - TDNRenatto CruzNoch keine Bewertungen

- EG-M-497 Sistema Gerador Vapor Caldeira Rev 1Dokument14 SeitenEG-M-497 Sistema Gerador Vapor Caldeira Rev 1Marcos FernandesNoch keine Bewertungen

- Ciências Da Natureza, Matemática e Suas Tecnologias Parte 1-2Dokument6 SeitenCiências Da Natureza, Matemática e Suas Tecnologias Parte 1-2Paula AbreuNoch keine Bewertungen

- Jornadas CERTIEL 2012Dokument28 SeitenJornadas CERTIEL 2012José LopesNoch keine Bewertungen

- Solo Network - Proposta P22-403036A - Autodesk - 1 Civil 3dDokument7 SeitenSolo Network - Proposta P22-403036A - Autodesk - 1 Civil 3dvncs08Noch keine Bewertungen

- Prefeitura DBSeller - Matrícula FácilDokument1 SeitePrefeitura DBSeller - Matrícula FácilSophia AyllaNoch keine Bewertungen

- Da Burocracia À AdhocraciaDokument6 SeitenDa Burocracia À AdhocraciaCarlos Eduardo Franco AzevedoNoch keine Bewertungen

- Aula Conjunto MóvelDokument40 SeitenAula Conjunto MóvelThiago ValenteNoch keine Bewertungen

- P7 - Ebook - XIX - ALFAL - Capítulo Coautoria Bruna 2022Dokument296 SeitenP7 - Ebook - XIX - ALFAL - Capítulo Coautoria Bruna 2022khvcyqbsg6Noch keine Bewertungen

- Conservação de massa e energia em escoamentosDokument9 SeitenConservação de massa e energia em escoamentosJefferson RobertNoch keine Bewertungen

- Ed - 1819 - Clique e LeiaDokument193 SeitenEd - 1819 - Clique e LeiaHélber RolembergNoch keine Bewertungen

- Reflexão Cultura Comunicação e MédiaDokument1 SeiteReflexão Cultura Comunicação e MédiaMélita MeloNoch keine Bewertungen

- A Obra de Van GoghDokument16 SeitenA Obra de Van GoghEdgar Filipe100% (1)

- Diabetes: Definição, Tipos, Fatores de Risco e TratamentosDokument6 SeitenDiabetes: Definição, Tipos, Fatores de Risco e TratamentosJúlia VianaNoch keine Bewertungen

- Vol I - Memorial e OrçamentoDokument35 SeitenVol I - Memorial e OrçamentoRosileide SilvaNoch keine Bewertungen

- Pulpotomia em Dentes Permanentes JovensDokument3 SeitenPulpotomia em Dentes Permanentes JovensWannescla Zinglayara100% (1)

- Manual Do Pregador o LivroDokument62 SeitenManual Do Pregador o LivroEmerson Crispim100% (2)

- Relatório 03 - 03Dokument14 SeitenRelatório 03 - 03Paloma Medeiros BaquerNoch keine Bewertungen

- Curso Anatomia Da FaceDokument110 SeitenCurso Anatomia Da Faceana picoliniNoch keine Bewertungen

- XL-fios CabosDokument3 SeitenXL-fios Cabosfredrider2009Noch keine Bewertungen

- Prova de Matemática 7. Classe 2019Dokument2 SeitenProva de Matemática 7. Classe 2019Evaristo Das Mangas100% (2)