Das könnte Ihnen auch gefallen

- Plan Contable General Empresarial PCGEDokument6 SeitenPlan Contable General Empresarial PCGEjazmincassaccoyoNoch keine Bewertungen

- Tarea Definiciones de Plan de CuentasDokument6 SeitenTarea Definiciones de Plan de CuentasDoménica CarranzaNoch keine Bewertungen

- Taller Pregunata ContabilidadDokument4 SeitenTaller Pregunata ContabilidadAlexa AngaritaNoch keine Bewertungen

- DaaaaDokument14 SeitenDaaaaaldNoch keine Bewertungen

- Declaracion Jurada de CargosDokument1 SeiteDeclaracion Jurada de CargosnjznkponNoch keine Bewertungen

- Contabilidad Básica UNFVDokument19 SeitenContabilidad Básica UNFVLuis Luna PultayNoch keine Bewertungen

- Conta Bili DadDokument5 SeitenConta Bili DadGilver GonzalezNoch keine Bewertungen

- La Disciplina ContableDokument77 SeitenLa Disciplina ContablePablo AndresNoch keine Bewertungen

- Ciclo de Vida EmpresarialDokument14 SeitenCiclo de Vida EmpresarialJavier AltamarNoch keine Bewertungen

- Contrato de Renta Vitalicia Guatemala (Notariado)Dokument2 SeitenContrato de Renta Vitalicia Guatemala (Notariado)Johnantan Xol Caal88% (8)

- Arqueo de Caja ChicaDokument1 SeiteArqueo de Caja ChicaJulián FloresNoch keine Bewertungen

- Plan Contable Gubernamental Versión ActualizadaDokument3 SeitenPlan Contable Gubernamental Versión ActualizadaAngel AlmonteNoch keine Bewertungen

- Registro de Mausoleos y Registro de Ciudadanos ExpoDokument27 SeitenRegistro de Mausoleos y Registro de Ciudadanos Expomrzq31100% (1)

- Contabilidad bancaria: Plan contable, cuentas y operacionesDokument30 SeitenContabilidad bancaria: Plan contable, cuentas y operacionesMichel HonorioNoch keine Bewertungen

- Valores y Fines Del DerechoDokument9 SeitenValores y Fines Del Derechominero025100% (1)

- Prueba Tecnica Profesional de Outsourcing 2021Dokument5 SeitenPrueba Tecnica Profesional de Outsourcing 2021KARTMAN HATREDNoch keine Bewertungen

- Partida DobleDokument7 SeitenPartida Doblealexis3360100% (1)

- Examen I ParcialDokument3 SeitenExamen I ParcialVilarsAZapataNoch keine Bewertungen

- 15 cuentas que componen el activo y pasivo contableDokument11 Seiten15 cuentas que componen el activo y pasivo contableMarVynLPacayNoch keine Bewertungen

- Libro Mayor y DiarioDokument7 SeitenLibro Mayor y DiarioIngrid PatiñoNoch keine Bewertungen

- PRACTICA CALIFICADA No.1. - ANÁLISIS DE RAZONES FINANCIERASDokument4 SeitenPRACTICA CALIFICADA No.1. - ANÁLISIS DE RAZONES FINANCIERASMaría Alejandra Soto Rojas0% (1)

- Como Hacer Una Hoja de Trabajo (Contabilidad)Dokument7 SeitenComo Hacer Una Hoja de Trabajo (Contabilidad)Jorge Broce100% (1)

- Registro de directorio de club deportivoDokument23 SeitenRegistro de directorio de club deportivoPablo Armas SantosNoch keine Bewertungen

- Examen ContableDokument5 SeitenExamen ContableEnki AnunakiNoch keine Bewertungen

- Material Didáctico, CONTABILIDAD 1Dokument31 SeitenMaterial Didáctico, CONTABILIDAD 1NaudyNoch keine Bewertungen

- Análisis Sobre Los Documentos Mercantiles Utilizados en El PerúDokument1 SeiteAnálisis Sobre Los Documentos Mercantiles Utilizados en El PerúrodrigochotaNoch keine Bewertungen

- Trabajo Integrador Nº1Dokument4 SeitenTrabajo Integrador Nº1Isma GraffNoch keine Bewertungen

- Guajardo ContabilidadF 5e Diapositivas c03Dokument12 SeitenGuajardo ContabilidadF 5e Diapositivas c03Carlos Tadeo CapistranNoch keine Bewertungen

- Castigo de Las Cuentas Por CobrarDokument22 SeitenCastigo de Las Cuentas Por Cobrarluis angelNoch keine Bewertungen

- Modulo III Conciliación Bancaria y Registro Contable de ImpuestosDokument22 SeitenModulo III Conciliación Bancaria y Registro Contable de ImpuestosCarlos SDNoch keine Bewertungen

- Las Transacciones ComercialesDokument10 SeitenLas Transacciones ComercialesAnnett Milkeiiry Bello0% (1)

- Resumen Amortizacion PDFDokument4 SeitenResumen Amortizacion PDFMiguel RuizNoch keine Bewertungen

- Tributacion 1aDokument2 SeitenTributacion 1aArturo Salomón Soto ZambranoNoch keine Bewertungen

- Puc PDFDokument823 SeitenPuc PDFolgaabaronNoch keine Bewertungen

- TransaccionesDokument2 SeitenTransaccionesJPTFNoch keine Bewertungen

- EMCH PD1 2022-I Contabilidad General UnidadIDokument8 SeitenEMCH PD1 2022-I Contabilidad General UnidadIVALERY NADIR ESPINOZA HUISANoch keine Bewertungen

- Cuaderno de TrabajoDokument33 SeitenCuaderno de TrabajoAlonsoNoch keine Bewertungen

- Maestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del DesempeñoDokument12 SeitenMaestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del Desempeñoceleste astaca chaoNoch keine Bewertungen

- Contabilidad General: Comprobantes y librosDokument16 SeitenContabilidad General: Comprobantes y librosManuel Alberto TENGANA AGUIRRENoch keine Bewertungen

- EJERCITARIO Excelencia de Mario CanteroDokument2 SeitenEJERCITARIO Excelencia de Mario Canterobalb_florNoch keine Bewertungen

- Operaaciones NeutrasDokument7 SeitenOperaaciones NeutrasAnthonyNoch keine Bewertungen

- Financiamiento Empresarial de Mediana y Largo PlazoDokument20 SeitenFinanciamiento Empresarial de Mediana y Largo PlazoJose Daniel Medran100% (3)

- Cuenta 17Dokument14 SeitenCuenta 17manuelagpcNoch keine Bewertungen

- Clases de DepreciacionesDokument10 SeitenClases de Depreciacionessophylu94sanchez100% (4)

- Ingresos OpeerativosDokument1 SeiteIngresos OpeerativosNestor Medina ArteagaNoch keine Bewertungen

- TALLER No. 2 MATRICES Y SUCRUSALESDokument2 SeitenTALLER No. 2 MATRICES Y SUCRUSALESBrilly Viña50% (2)

- Actividad MercantilDokument19 SeitenActividad MercantilMienny FerrandNoch keine Bewertungen

- Soportes ContablesDokument9 SeitenSoportes Contableskaren viviana Briñez serranoNoch keine Bewertungen

- Administración tributaria nacional y localDokument12 SeitenAdministración tributaria nacional y localRonald Dávila SalasNoch keine Bewertungen

- Taller de Refuerzo de Contabilidad Grado 8º para VacacionesDokument5 SeitenTaller de Refuerzo de Contabilidad Grado 8º para VacacionesJosé Luis Céspedes BenítezNoch keine Bewertungen

- Practica de Gestión Contable de Activo, Pasivo y PatrimonioDokument3 SeitenPractica de Gestión Contable de Activo, Pasivo y PatrimonioIván Torres HernándezNoch keine Bewertungen

- Fact ConformadaDokument2 SeitenFact ConformadaLuisCarlosQuispeCuriNoch keine Bewertungen

- Semana 04 - Auditoria en VentasDokument41 SeitenSemana 04 - Auditoria en Ventasnathali-sosaNoch keine Bewertungen

- Solucion Ejercicio 4-Ee FF ProyectadosDokument5 SeitenSolucion Ejercicio 4-Ee FF ProyectadosSantiago GómezNoch keine Bewertungen

- Trabajo EncargadoDokument3 SeitenTrabajo EncargadoReneNoch keine Bewertungen

- Modelo READokument8 SeitenModelo REALeidy MeloNoch keine Bewertungen

- Actividad de Transacciones 20 10 2021 Ver 2Dokument8 SeitenActividad de Transacciones 20 10 2021 Ver 2admancNoch keine Bewertungen

- La Cuenta y La Partida DobleDokument7 SeitenLa Cuenta y La Partida Doblekellyyohana100% (7)

- El Libro MayorDokument4 SeitenEl Libro MayorDiego EspinozaNoch keine Bewertungen

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDokument12 SeitenTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoNoch keine Bewertungen

- Cuenta y Ecuacion ContableDokument10 SeitenCuenta y Ecuacion ContableSergioErnestoLingánMontenegroNoch keine Bewertungen

- Caso NIIF 1 - Pascual AyalaDokument12 SeitenCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- Examen ContabilidadDokument4 SeitenExamen Contabilidadkathia karolina polanco rodasNoch keine Bewertungen

- Semana 16 Derecho Tributario Ii Ok ListoDokument54 SeitenSemana 16 Derecho Tributario Ii Ok ListoCarlos Alberth Soto JuárezNoch keine Bewertungen

- Sec 15 IgvDokument63 SeitenSec 15 IgvMaicolNoch keine Bewertungen

- Plan Contable Gubernamental Versión ActualizadaDokument1 SeitePlan Contable Gubernamental Versión ActualizadaAngel AlmonteNoch keine Bewertungen

- Un PortafolioDokument1 SeiteUn PortafolioAngel AlmonteNoch keine Bewertungen

- PerúDokument5 SeitenPerúAngel AlmonteNoch keine Bewertungen

- La Carretera Central y UnaDokument4 SeitenLa Carretera Central y UnaAngel AlmonteNoch keine Bewertungen

- Temperaturas de FiebreDokument1 SeiteTemperaturas de FiebreAngel AlmonteNoch keine Bewertungen

- ItaliaDokument1 SeiteItaliaAngel AlmonteNoch keine Bewertungen

- BeneciuaaaDokument1 SeiteBeneciuaaaAngel AlmonteNoch keine Bewertungen

- Trujillo Es Una Ciudad Del Noroeste de Perú Conocida Por La MarineraDokument1 SeiteTrujillo Es Una Ciudad Del Noroeste de Perú Conocida Por La MarineraAngel AlmonteNoch keine Bewertungen

- Mas 2Dokument1 SeiteMas 2Angel AlmonteNoch keine Bewertungen

- Fisica 1 Bgu Mineduc by MauricioDokument1 SeiteFisica 1 Bgu Mineduc by MauricioAngel AlmonteNoch keine Bewertungen

- ItaliaDokument1 SeiteItaliaAngel AlmonteNoch keine Bewertungen

- Desde Este MesDokument2 SeitenDesde Este MesAngel AlmonteNoch keine Bewertungen

- Provincia de TucumánDokument1 SeiteProvincia de TucumánAngel AlmonteNoch keine Bewertungen

- 33Dokument1 Seite33Angel AlmonteNoch keine Bewertungen

- Trip TicoDokument1 SeiteTrip TicoAngel AlmonteNoch keine Bewertungen

- Los Continentes PDFDokument1 SeiteLos Continentes PDFAngel AlmonteNoch keine Bewertungen

- Leyendas Peruanas de La CostaDokument2 SeitenLeyendas Peruanas de La CostaAngel Almonte100% (1)

- CaliDokument4 SeitenCaliAngel AlmonteNoch keine Bewertungen

- PerúDokument1 SeitePerúAngel AlmonteNoch keine Bewertungen

- Provincia de TucumánDokument3 SeitenProvincia de TucumánAngel AlmonteNoch keine Bewertungen

- Oceanía PDFDokument1 SeiteOceanía PDFAngel AlmonteNoch keine Bewertungen

- Los ContinentesDokument1 SeiteLos ContinentesAngel AlmonteNoch keine Bewertungen

- CaliDokument4 SeitenCaliAngel AlmonteNoch keine Bewertungen

- BLOGDokument1 SeiteBLOGAngel AlmonteNoch keine Bewertungen

- BLOGDokument1 SeiteBLOGAngel AlmonteNoch keine Bewertungen

- BLOGDokument1 SeiteBLOGAngel AlmonteNoch keine Bewertungen

- 7 Los ContinentesDokument29 Seiten7 Los ContinentesCjtas Efrain Rodriguez RodriguezNoch keine Bewertungen

- Superintendencia Nacional de Aduanas y de Administración TributariaDokument5 SeitenSuperintendencia Nacional de Aduanas y de Administración TributariaAngel AlmonteNoch keine Bewertungen

- 7 Los ContinentesDokument29 Seiten7 Los ContinentesCjtas Efrain Rodriguez RodriguezNoch keine Bewertungen

- Fallo Alimentos Comprenden Desarrollo Espiritual y MaterialDokument6 SeitenFallo Alimentos Comprenden Desarrollo Espiritual y MaterialDaniela AvilaNoch keine Bewertungen

- Para Que Sirve La EconomiaDokument23 SeitenPara Que Sirve La EconomiaPepe Jiménez Criado0% (1)

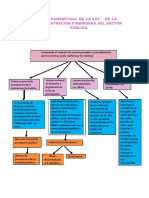

- Mapa Conceptual Ley Organica de La Administracion Financiera PDFDokument2 SeitenMapa Conceptual Ley Organica de La Administracion Financiera PDFMarianá Gonzalez50% (2)

- UDO Manual Instrucciones LEG 2011maturnDokument19 SeitenUDO Manual Instrucciones LEG 2011maturnNayaNoch keine Bewertungen

- Ley Orgánica 4-2001 PDFDokument4 SeitenLey Orgánica 4-2001 PDFProfesor InformáticaNoch keine Bewertungen

- Derecho AmericanoDokument3 SeitenDerecho AmericanoElderportorrealNoch keine Bewertungen

- Demanda Afore InfonavitDokument6 SeitenDemanda Afore InfonavitAdrián Olivos (Perro negro)Noch keine Bewertungen

- Ensayo de GenocidioDokument7 SeitenEnsayo de GenocidioKarenNoch keine Bewertungen

- TUPA Osinergmin PDFDokument75 SeitenTUPA Osinergmin PDFrbarrios_765893100% (1)

- Proceso de Abolición Foral: TextosDokument5 SeitenProceso de Abolición Foral: TextosJosé Ramón Salvador GilNoch keine Bewertungen

- Oficializaron La Fecha Del Feriado Nacional Por La Realización Del Censo NacionalDokument3 SeitenOficializaron La Fecha Del Feriado Nacional Por La Realización Del Censo NacionalElonceNoch keine Bewertungen

- Logo Juzgado de Paz 02Dokument2 SeitenLogo Juzgado de Paz 02yarsiNoch keine Bewertungen

- 02-12-23-El PaisDokument72 Seiten02-12-23-El PaisFernando Borja LarrañetaNoch keine Bewertungen

- Día del Pabellón Nacional en CRDokument1 SeiteDía del Pabellón Nacional en CRRicardo MoraNoch keine Bewertungen

- Mensaje A La Juventud Venezolana KENNEDYDokument2 SeitenMensaje A La Juventud Venezolana KENNEDYFrancisco Cermeño ZambranoNoch keine Bewertungen

- Pericia Seguridad CiudadanaDokument34 SeitenPericia Seguridad CiudadanaJorge Alberto Moncada MinoNoch keine Bewertungen

- Periódico Lea Viernes 04 de Mayo Del 2018Dokument36 SeitenPeriódico Lea Viernes 04 de Mayo Del 2018JAIME lealNoch keine Bewertungen

- Contrato trabajo modalidad microempresaDokument2 SeitenContrato trabajo modalidad microempresaLugoNoch keine Bewertungen

- Taller Generalidades de Las OrganizacionesDokument18 SeitenTaller Generalidades de Las Organizacionesyesica lorena hinojosa caicedoNoch keine Bewertungen

- Yvonne Garcia PinedoDokument5 SeitenYvonne Garcia PinedoHelen TrigosoNoch keine Bewertungen

- Proyecto de Tesis UancvDokument6 SeitenProyecto de Tesis UancvHernan Ronal Ccapia HyNoch keine Bewertungen

- Ofrecimiento de AsistenciaDokument2 SeitenOfrecimiento de AsistenciaMilner MontaniaNoch keine Bewertungen

- Clientelismo y crisis bipartidistaDokument26 SeitenClientelismo y crisis bipartidistaMurillo Micolta AndrésNoch keine Bewertungen

- INE JAL JLE VE 1654 2022 - ActaDokument2 SeitenINE JAL JLE VE 1654 2022 - Actamonk monsterNoch keine Bewertungen

- Trabajo Monográfico Renta de Cuarta CategoriaDokument11 SeitenTrabajo Monográfico Renta de Cuarta CategoriaOfertasHuarazOfertas100% (2)

- 23 31 000 1997 00554 01 (16431)Dokument29 Seiten23 31 000 1997 00554 01 (16431)dannaluciaNoch keine Bewertungen