Das könnte Ihnen auch gefallen

- 6th Central Pay Commission Salary CalculatorDokument15 Seiten6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Principios de Contabilidad - Casos PracticosDokument14 SeitenPrincipios de Contabilidad - Casos PracticosMario Arroyo SamaniegoNoch keine Bewertungen

- Códigos tributariosDokument24 SeitenCódigos tributariosRomelPedroNoch keine Bewertungen

- Pagos VARIOS PDFDokument1 SeitePagos VARIOS PDFJunior Afonso AriasNoch keine Bewertungen

- Auditoría financiera: definiciones objetivosDokument16 SeitenAuditoría financiera: definiciones objetivosMario Arroyo SamaniegoNoch keine Bewertungen

- 1ra Quincena A.E - Julio PDFDokument76 Seiten1ra Quincena A.E - Julio PDFMario Arroyo SamaniegoNoch keine Bewertungen

- Track ListDokument7 SeitenTrack ListMario Arroyo SamaniegoNoch keine Bewertungen

- ITAN Últimos Criterios de La SUNAT 2015Dokument1 SeiteITAN Últimos Criterios de La SUNAT 2015Mario Arroyo SamaniegoNoch keine Bewertungen

- HTTP WWW - Ulpgc.es Hege Almacen Download 11 11295 15 La Interpretacion de Los RatioDokument3 SeitenHTTP WWW - Ulpgc.es Hege Almacen Download 11 11295 15 La Interpretacion de Los RatioBrayanManchinellyNoch keine Bewertungen

- ContabilidadDokument18 SeitenContabilidadyazconta100% (2)

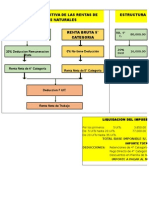

- Calculo Impuesto A La Renta 4 - y 5 - Categoria 2015Dokument2 SeitenCalculo Impuesto A La Renta 4 - y 5 - Categoria 2015Mario Arroyo SamaniegoNoch keine Bewertungen

- Recibo Por Recibo Por Honorario Electrónico de SunatHonorario Electrónico de SunatDokument6 SeitenRecibo Por Recibo Por Honorario Electrónico de SunatHonorario Electrónico de SunatMario Arroyo SamaniegoNoch keine Bewertungen

- Bases de ConcursoDokument4 SeitenBases de ConcursoMario Arroyo SamaniegoNoch keine Bewertungen

- Para Voce 2013Dokument6 SeitenPara Voce 2013Mario Arroyo SamaniegoNoch keine Bewertungen

- Logística InversaDokument2 SeitenLogística InversaAndres Felipe Rios MartiazNoch keine Bewertungen

- Administracion Cap Trabajo-CreditosDokument9 SeitenAdministracion Cap Trabajo-CreditosMario Arroyo SamaniegoNoch keine Bewertungen

- Principios ContablesDokument4 SeitenPrincipios ContablesHassem Raul Guerra CordobaNoch keine Bewertungen

- Sociedad Civi ComentariosDokument3 SeitenSociedad Civi ComentariosMario Arroyo SamaniegoNoch keine Bewertungen

- Estados Financieros de Triton TradingDokument15 SeitenEstados Financieros de Triton TradingMario Arroyo SamaniegoNoch keine Bewertungen

- CODIGO DE ACTIVOS FIJOS Y DEPRECIACIONDokument5 SeitenCODIGO DE ACTIVOS FIJOS Y DEPRECIACIONMario Arroyo SamaniegoNoch keine Bewertungen

- Comp Araci OnesDokument2 SeitenComp Araci OnesMario Arroyo SamaniegoNoch keine Bewertungen

- Analisis de TendenciasDokument5 SeitenAnalisis de TendenciasMario Arroyo SamaniegoNoch keine Bewertungen

- Glosario Terminos Contab CostosDokument1 SeiteGlosario Terminos Contab CostosMario Arroyo SamaniegoNoch keine Bewertungen

- Constitución de Sociedad Anónima Cerrada Sin DirectorioDokument8 SeitenConstitución de Sociedad Anónima Cerrada Sin DirectorioMario Arroyo SamaniegoNoch keine Bewertungen

- Carta de Cts 6 Ultimas Rem 2015Dokument1 SeiteCarta de Cts 6 Ultimas Rem 2015Mario Arroyo SamaniegoNoch keine Bewertungen

- Sumar Segun ColorDokument2 SeitenSumar Segun Colorar_frankNoch keine Bewertungen

- Planilla Construccion Civil Al 02-08-14Dokument16 SeitenPlanilla Construccion Civil Al 02-08-14Gaby Fernandez CayetanoNoch keine Bewertungen

- ElcdigotributarioDokument22 SeitenElcdigotributarioMario Arroyo SamaniegoNoch keine Bewertungen

- ExpedientesDokument2 SeitenExpedientesCarlos AlvaresNoch keine Bewertungen

- Renta de QuintaDokument6 SeitenRenta de QuintaMario Arroyo SamaniegoNoch keine Bewertungen