Beruflich Dokumente

Kultur Dokumente

Impacto de La Crisis Internacional

Hochgeladen von

aguevarameCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Impacto de La Crisis Internacional

Hochgeladen von

aguevarameCopyright:

Verfügbare Formate

Documento Discusin 2 CADTM

Impacto de la Crisis Internacional en Amrica Latina y Estructura Econmica: Riesgos y Perspectivas

Noviembre 2011 Documento preparado por Daniel Munevar / danielmunevar@cadtm.org

CADTM 345 Rue de lObservatoire, Lieja, Belgica www.cadtm.org

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Tabla de Contenidos

Introduccin

Un Mundo en Recesin

Impacto Va Comercial

Impacto Va Flujos de Capital

Estructura Econmica: Riesgos y Perspectivas

Referencias

1 2 8 13 21 26

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Introduccin

Los documentos de discusin del CADTM tienen como propsito brindar informacin relevante respecto a temas de coyuntura econmica que tengan implicaciones para el bienestar de los pueblos de Amrica Latina y el Caribe. De esta forma pretenden contribuir alentar debates respecto al modelo de desarrollo de la regin.

En el presente documento se analizan los canales de transmisin de la crisis

econmica internacional hacia Amrica Latina. En otras palabras, como la recesin de carcter estructural por la cual atraviesan las economas desarrolladas esta afectando y tendr impactos profundos sobre el crecimiento y estructura econmica de los pases a nivel regional. El anlisis esta dividido en 4 secciones. En la primera parte se da un vistazo general a la situacin econmica y perspectivas de las economas de los Estados Unidos y Europa. La segunda seccin discute el impacto va comercial de la evolucin de la economa global en Amrica Latina. En una tercera parte se analiza el impacto va ujos de capital de la inestabilidad nanciera que predomina en los pases del centro del sistema capitalista global. La cuarta y ltima parte del trabajo estudia como la actual estructura econmica de la regin amplica la vulnerabilidad de las economas de la regin ante el actual contexto internacional. Comentarios y sugerencias son bienvenidos por el autor.

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Un Mundo en Recesin

A lo largo de las tres ltimas dcadas, se ha venido operando una Gran Transformacin de la economas tanto de pases del centro, como de la periferia. Esta tuvo lugar como respuesta a la cada de la tasa de ganancia en las principales economas del mundo que tuvo lugar entre los aos 60 y principios de los aos 80. As, desde los aos 80 se ha venido dando una cada sostenida de la participacin de los salarios en el ingreso a nivel global, producto directo de la implementacin de polticas econmicas neoliberales, la cual permiti la recuperacin y crecimiento de la citada tasa de ganancia (Toussaint 2009).

En el caso de las economas de Estados Unidos y Europa, en un entorno

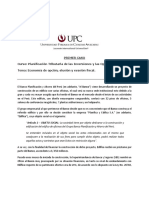

caracterizado por la cada en los ingresos de los trabajadores, el crecimiento econmico fue sostenido gracias al rpido incremento del crdito a hogares y corporaciones. Mientras tanto en los pases de la periferia con altos niveles de crecimiento econmico, como China y los pases del sudeste asitico, la represin salarial se convirti en la base de las polticas de desarrollo exportador y fue compensada por el rpido crecimiento de las exportaciones a los pases del centro. La crisis del 2008 puso de relieve los limites de dicho sistema de crecimiento basado en el crdito, toda vez que la capacidad de los hogares de acumular deudas tiene un lmite. Ms aun cuando los ingresos de dichos hogares tienen un ritmo de crecimiento muy inferior al cual se acumulan las deudas. El Grco 1 muestra la evolucin de los salarios y deuda como porcentaje del PIB

durante las ltimas dcadas para un grupo de economas avanzadas. En el grco se puede observar como en todos los pases del centro, con la excepcin de Japn, cae la participacin de los salarios del PIB, siendo Espaa e Italia los pases donde se producen las cadas ms importantes. De forma paralela a esta cada se observa un signicativo aumento de la deuda de los hogares. En trminos relativos, los mayores incrementos en los niveles de endeudamiento se producen en estas dos economas mediterrneas, aunque en trminos absolutos los mayores niveles de deuda de hogares se encuentran en Estados Unidos y el Reino Unido.

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Grco 1 - Salarios y Deuda como % del PIB

Salarios como % del PIB Estados Unidos Reino Unido Francia Italia Espaa Alemania Japon 50

55 54 58 57 59 64 61 65 67

Deuda Hogares como % del PIB Estados Unidos Reino Unido Francia Italia Espaa Alemania Japon

28 18 44 59 65

61

97 103

64 64

66 67

41 87 51 64 66 69

30

55 1980

60 % PIB

65 2009

70

30 1990

60 % PIB

90 2009

120

Fuente: UNCTAD (2011), McKinsey Institute (2010), Rodriguez (2008) Nota: Periodo de cifras de deuda como % del ingreso para Italia es 1995 - 2009; Francia 1994 -2009.

El mayor crecimiento de la deuda de los hogares en los pases del centro tuvo lugar

en el sector de crdito inmobiliario, especialmente en Estados Unidos, Reino Unido y Espaa. En dichos pases el rpido incremento del crdito indujo a un fuerte alza en los precios de la vivienda, lo que le permiti a los hogares renanciar de forma regular sus hipotecas para as nanciar el consumo. Sin embargo una vez empezaron a caer los precios de las viviendas entre los aos 2006 y 2008, los hogares en este grupo de pases se vieron incapaces de continuar con lo que bsicamente representaba un esquema de nanciamiento Ponzi1.

El trmino se reere al perl de nanciamiento utilizado por Hyman Minsky para describir un esquema nanciero frgil. Mientras en un perl de nanciamiento hedge (seguro), los ujos de efectivo asociados a los ingresos permiten cubrir los compromisos nancieros, en un esquema Ponzi se requiere adquirir nuevas deudas para cubrir compromisos nancieros pasados. De esta forma la capacidad de un agente de renanciar su posicin nanciera depende de la voluntad de sus acreedores de extender nuevos prestamos. Este esquema de nanciamiento es considerado frgil, ya que al desaparecer dicha voluntad, la posicin nanciera del agente colapsa.

1

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

A partir del 2008 se produce entonces una cierre generalizado del crdito a

hogares tanto en Estados Unidos como Europa. Dicho colapso se produce tanto por razones de oferta como de demanda. Por el lado de la oferta, los bancos al haber expandido de forma masiva el crdito en los aos previos, especialmente a sectores de bajos ingresos y con poca capacidad de pago, quedaron expuestos a perdidas signicativas. Por el lado de la demanda, el rpido crecimiento de la deuda implico un peso creciente del servicio de la deuda dentro de los ingresos de los hogares. En un contexto marcado por el incremento en el desempleo, la cada de los ingresos y del valor de los activos, los hogares pasaron a concentrarse en la reduccin de sus niveles de endeudamiento. La recesin que tuvo lugar en el 2008 fue entonces consecuencia directa de la

cada del gasto de hogares y corporaciones producto de la implosin de la burbuja de crdito al sector privado. En este sentido es muy importante resaltar que la actual crisis econmica poco o nada tiene que ver con el crecimiento de la deuda pblica previo al 2008. De hecho es todo lo contrario. Una vez golpea la crisis, y cae el gasto privado, el incremento del dcit scal y con ello de la deuda pblica, a travs de la cada de impuestos e incremento de las transferencias, acta como mecanismo para reducir el impacto negativo de la reduccin del gasto privado en las economas. As, la cada en la actividad econmica permite explicar ms del 70% del incremento de la deuda pblica en los pases del centro (IMF 2010). La deuda pblica entonces no es el origen de los problemas econmicos por los cuales atraviesan los pases del centro, como se escucha de forma insistente en los medios de comunicacin, sino la consecuencia directa de la implosin del modelo de crecimiento econmico basado en la represin salarial y crecimiento en el crdito al sector privado. De esta forma el nfasis de gobiernos y organismos multilaterales en la

implementacin de medidas de austeridad con el objetivo de reducir la deuda del sector pblico representan un serio riesgo para el crecimiento econmico y estabilidad nanciera de las economas desarrolladas. En la medida que los sectores pblico y privado lleven a cabo de forma paralela un proceso de desapalancamiento 2, dichas economas pierden sus principales fuentes de gasto. Ello fuerza al sector privado a un proceso de liquidacin

2

El trmino se reere a la consolidacin de una hoja de balance a travs de la reduccin de los pasivos y otros com-

promisos nancieros. Impacto de la Crisis Internacional en Amrica Latina 4

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

de activos nancieros, con el objetivo de consolidar sus hojas de balance, que tiene a las principales economas del mundo borde de una espiral recesionaria y deacionaria al estilo Fisher3. Ms importante aun, las citadas medidas de austeridad y exibilidad laboral inducen a una posterior reduccin de la participacin de los salarios en el PIB lo cual termina agravando el problema inicial de distribucin del ingreso que representa el verdadero ncleo de la actual crisis. Este panorama deja en claro que es poco probable que se de una recuperacin

econmica en Estados Unidos y Europa en el corto o mediano plazo. El proceso de desapalancamiento del sector privado que permita recuperar niveles altos de gasto es un proceso lento que puede tardar inclusive varias dcadas cuando se da en el periodo posterior a la implosin de una burbuja nanciera. Ejemplos prcticos de este tipo de simplicacin de hojas de balance en economas desarrolladas, son la economa de los Estados Unidos durante la Gran Depresin y de forma ms reciente, Japn a lo largo de las ltimas dos dcadas (Koo 2009). Toda vez que las economas de Estados Unidos, Reino Unido y Espaa

representaban ms del 80% de los dcit de cuenta corriente a nivel global en el 2008, la cada del gasto asociada al proceso estructural de simplicacin de hojas de balance tendr a su vez un impacto desestabilizador sobre aquellos pases que compensaron la cada de la participacin de los salarios con el crecimiento de las exportaciones y supervit externos. Destacan en este grupo de pases Alemania, Japn y China, quienes representan la contraparte de los dcit de cuenta corriente globales anteriormente sealados. En el caso de Alemania, la vulnerabilidad de su economa viene dada por la contraccin econmica de sus principales socios comerciales europeos as como la exposicin de su sistema nanciero a activos emitidos por dichos socios. Mientras tanto en Japn, a pesar de dos dcadas de desapalancamiento del sector privado este aun no se encuentra en capacidad de liderar un proceso de crecimiento econmico endgeno.

La expresin se reere a la teora desarrollada por Irvin Fisher, en el contexto de la Gran Depresin, para explicar la cada de los precios de activos en el periodo posterior al colapso de una burbuja de crdito. En su argumento, Fisher seala que en medio de una crisis nanciera, agentes con altos volmenes de deuda se ven forzados a liquidar sus activos a precios mnimos. Esto causa una cada generalizada en los precios de los activos de los activos la cual pone presin sobre las hojas de balance del resto de los agentes en la economa. En la medida que se incrementan las bancarrotas, se producen cadas en el gasto, la inversin y el empleo, traduciendo la deacin de precios de los activos nancieros en una depresin econmica. Impacto de la Crisis Internacional en Amrica Latina 5

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Esto deja a China, el cual es un pas especialmente importante teniendo en cuenta

las esperanzas que se cifran en su rpido crecimiento econmico y desarrollo de su mercado interno como mecanismo compensatorio en trminos de demanda agregada global. Sin embargo es poco probable que China pueda ejercer en el corto plazo este rol de motor principal del crecimiento econmico a nivel mundial. El Grco 2 permite entender el razonamiento detrs de esta armacin. Como se seal anteriormente, China no fue ajena al modelo de represin salarial que ha imperado a nivel global a lo largo de las ltimas 3 dcadas. En el caso especico del pas asitico, la participacin de los salarios en el ingreso se redujo en un 15% del PIB entre 1980 y 2005. La consecuencia directa de esta situacin fue una cada en un volumen similar del consumo de los hogares y un incremento de la dependencia del crecimiento econmico de las exportaciones e inversiones, las cuales incrementaron de forma signicativa su peso en el PIB. Grco 2 - Indicadores Macroeconmicos China

Salarios, Consumo y Exportaciones como % del PIB 60 40 Produccion Industrial y Credito Bancario

Tasa de Variacion Anual

45

30

% PIB

30

52 37 51 38 37

20

15

10

10

Salarios 1980

Consumo

Exportaciones

2006

2007

2008

2009

2010

2005

Produccion Industrial

Credito Bancario

Fuente: Li (2008: 88), Trading Economics Statistical Database.

No resulta sorpresivo encontrar que el impacto negativo de la crisis en el 2008, se

dejo sentir de forma maniesta con una signicativa cada de la produccin industrial. Ante la cada de la demanda externa la respuesta de las autoridades econmicas chinas

Impacto de la Crisis Internacional en Amrica Latina

6

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

consisti en la implementacin de un estimulo scal equivalente a 586 mil millones de dlares y un agresivo incremento del crdito con una tasa de crecimiento anual cercana al 35%. El impacto directo de estas medias fue por una parte una recuperacin del crecimiento econmico a una tasa superior del 10% anual. Por el otro un rpido incremento de los precios de la propiedad inmobiliaria en China los cuales llegaron a crecer a un ritmo anual cercano al 40%, debido a que una parte importante del crdito fue destinado a la compra de nca raz. Aun as es fcil entender porque estas medidas son incapaces de mantener las

altas tasas de crecimiento en el mediano plazo observadas en China a lo largo de la ltima dcada, dada su alta dependencia de la inversin y exportaciones. En un escenario de recesin prolongada en los pases del centro, principales fuentes de demanda nal a nivel global, este pas no cuenta con un mecanismo para incrementar el consumo nal de su produccin. El desarrollo del mercado interno chino pasa necesariamente por un signicativo incremento de la participacin de los salarios en el ingreso, el cual permita el crecimiento sostenido del consumo. Dados los bajos niveles de participacin del consumo en el PIB, este es un proceso

que tomara un periodo prolongado de tiempo. De esta forma, las medidas tomadas actualmente exacerban de hecho los desequilibrios macroeconmicos de China toda vez que incrementan la capacidad industrial instalada. El exceso de capacidad productiva combinada con la cada de demanda por exportaciones de China tendrn un impacto sumamente negativo sobre la tasa de crecimiento econmico llevndola a tasas cercanas al 3% en los prximo aos 4. Este efecto se vera magnicado por el rpido crecimiento de los crditos, apoyado en el alza de los precios de las viviendas, pero sin el correspondiente crecimiento de los ingresos y por ende capacidad de pago de los hogares. Es importante resaltar que este tipo de rebalanceo, el cual ocurrir muy probablemente a travs de una dramtica reduccin de los niveles de inversin observados en China, tendr un impacto signicativo sobre la demanda y precios de materias primas, tema sobre el que volveremos ms adelante.

Ver, Some Predictions for the Rest of the Decade, disponible en:

http://mpettis.com/2011/08/some-predictions-for-the-rest-of-the-decade/

4

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Este rpido panorama global deja en claro que el colapso del modelo de

crecimiento econmico basado en la represin salarial y el incremento del crdito que ha sido implementado a escala global desde los aos 80 esta cambiando de manera profunda las relaciones econmicas internacionales y las perspectivas de futuro crecimiento. Se vislumbra al menos una dcada de recesin econmica global, toda vez que los principales centros de consumo global como Estados Unidos, Japn y China experimentarn una sensible reduccin de sus niveles de crecimiento. Inclusive para el caso de Europa, una profunda depresin. Dado este sombro contexto la pregunta que es necesario hacerse es cules son los efectos de la transformacin econmica que est ocurriendo a escala global en Amrica Latina?

Impacto Va Comercial

El impacto de la crisis econmica internacional se dejar sentir en Amrica Latina a travs de dos canales. El primero va ujos comerciales y el segundo va ujos de capital. En esta seccin se analizar el canal de transmisin comercial. Para comprender la vulnerabilidad de la regin desde este punto de vista ante las transformaciones que estn ocurriendo a nivel global, lo primero consiste en comprender la estructura del comercio mundial y el rol que juega Amrica Latina en ste.

De forma paralela a la dinmica de represin salarial que tuvo lugar a lo largo de las

ltimas dcadas, los procesos de reduccin de barreras arancelarias y expansin de corporaciones han causado una transformacin signicativa de la estructura del comercio internacional. Mientras a principios de los aos 80, el 70% del comercio global se concentraba en los pases del G7, el desarrollo de cadenas verticales de produccin de carcter transnacional cambi de forma profunda dicha estructura. Especcamente la especializacin de pases del sudeste asitico en las fases intensivas en mano de obra de la produccin de bienes exportables, la cual posteriormente permiti incrementar el valor agregado de dicho bienes, implico un gradual crecimiento de la participacin de esta regin en las exportaciones y valor agregado industrial a nivel global. As para el ao 2008,

Impacto de la Crisis Internacional en Amrica Latina

8

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

los pases desarrollados y Asia representaron el 85% de las exportaciones a nivel mundial, con una participacin del 30% de los pases asiticos (CEPAL 2010). Dichas exportaciones estn condicionadas a la estructura de las cadenas de

produccin global que empezaron a desarrollarse en las ltimas dcadas. En lneas generales tales cadenas comienzan con la produccin de bienes intensivos en capital en pases como Alemania, Japn o Corea. Estos bienes son posteriormente re-exportados para las fase de produccin intensiva en mano de obra a pases como China, y terminan siendo nalmente exportados para su consumo en Estados Unidos y Europa. Lo interesante en este sentido es que a pesar del mayor rol de las economas asiticas en las cadenas de produccin, el consumo nal sigue concentrado de forma mayoritaria en Estados Unidos, Europa y Japn. Estas 3 economas tienen un gasto total conjunto de consumo de alrededor de 22 millones de millones de dlares, lo cual representa un tercio de la economa global (Mayer 2010). Si se utiliza una analoga, la estructura del comercio global se asemeja a un tren

donde la locomotora que lo impulsa viene dada por el consumo de los hogares de las economas avanzadas. Los vagones intermedios vendra siendo la produccin de los pases donde se realizan las fases de produccin intensivas en mano de obra. Es claro entonces que si la fuerza de la locomotora empieza a disminuir, en este caso debido al colapso del modelo de consumo va crdito en las economas desarrolladas, el resto de la locomotora empezara a reducir de forma progresiva su velocidad. En este esquema Amrica Latina vendra representando el ltimo vagn del tren del comercio global y por ende el ltimo en sentir los efectos de la desaceleracin, al ejercer el rol de proveedor de materias primas para el resto del mundo con una participacin total en dicho comercio equivalente al 4.4% en el 2008 (CEPAL 2010). El grco 3 muestra la evolucin de la composicin de las exportaciones de

materias primas de Amrica Latina a lo largo de las ltimas dcadas. En el periodo comprendido entre 1981 y 2001 se observa una cada de forma gradual de la participacin de las exportaciones de materias primas y productos manufacturados derivados de ellas, producto en gran parte de la cada de los precios de este tipo de bienes en los mercados internacionales. Sin embargo durante la ltima dcada se da un proceso de re-primarizacin de las exportaciones con un incremento en la participacin de materias primas en las exportaciones regionales creciendo en cerca de 15 puntos.

Impacto de la Crisis Internacional en Amrica Latina

9

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Grco 3 - Evolucin Estructura Exportaciones Amrica Latina

Participacion Materias Primas en Exportaciones 100 23.0 75 25.5 50 % 23.5 16.6 25 51.5 39.5 27.6 38.8 20 % 20.2 40 37.0 55.8 41.0 Crecimiento de las Exportaciones 2000 - 2010 80

60

1981 1991 2001 2009 Otras Manufacturas Manufacturas Producidas de Recursos Naturales Materias Primas

0 Volumenes Precios

Fuente: CEPAL (2010)

El elemento clave que permite explicar dicho incremento viene dado por la

favorable evolucin de los precios de las materias primas a lo largo de los ltimos aos. Si se desagrega el crecimiento de los ingresos por exportaciones por los efectos de volumen y precios, como se muestra en el grco 3, queda claro como el factor precios es el principal responsable de la favorable coyuntura internacional por la que atraviesa la regin. Por su parte el crecimiento de los volmenes de exportaciones tuvo como destino principal los pases asiticos, y especialmente China, toda vez que las exportaciones hacia esta regin pasaron de representar un 5% del total en el 2000, a cerca del 20% en 2010. Es importante sealar que de forma paralela a este proceso de re-primarizacin y crecimiento de las exportaciones con destino a Asia, y a pesar de los esfuerzos para fortalecer la integracin regional, el comercio regional ha mostrado poca dinmica manteniendo una participacin estable del 20% (IMF 2011). Los altos precios de las materias primas a su vez son producto a su vez, no de un

cambio estructural en la demanda por este tipo de bienes y por ende a un fenmeno de largo plazo, sino en gran medida debido a la especulacin en los mercados de futuros de dichos bienes. Entre los aos 2000-2008, periodo en el cual los precios de las materias primas crecieron en un 200%, los contratos de derivados nancieros asociados a estas

Impacto de la Crisis Internacional en Amrica Latina

10

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

pasaron de cerca de 300 mil millones de dlares a ms de 13 millones de millones de dlares. Si bien los factores de oferta y demanda siguen jugando un rol central en la determinacin de los precios en el mediano y largo plazo, la accin de agentes nancieros en el corto plazo puede causar fuertes distorsiones en la jacin de precios de las materias primas (UNCTAD 2011b). Para comprender la magnitud de estas distorsiones es necesario poner en una

perspectiva histrica el incremento reciente de los precios de las materias primas. A lo largo del siglo XX, se presentaron 13 episodios en los cuales los precios de una materia prima crecieron un 500%. Solo durante la ltima dcada, los precios de 8 productos han tenido un incremento de esta magnitud, incluyendo productos claves para la economa mundial como petrleo (1205%), nquel (1273%), cobre (606%) y trigo (500%). Desde un punto de vista estadstico, la desviacin de los precios de las materias primas respecto a su evolucin histrica no tiene precedentes: los precios de 13 productos bsicos durante el ltimo ciclo muestran ms de tres desviaciones estndar respecto a la media histrica. La probabilidad que un solo evento de estos tenga lugar es menos de una en cien mil aos. De forma conjunta, es imposible5. Otra leccin valiosa que se puede encontrar en el estudio de los precios de las

materias primas es el comportamiento de estos tras un periodo de fuertes alzas. A lo largo del ltimos siglos, todos los episodios de fuertes alzas de precios, son seguidos por un colapso aun ms grande. Ello permite explicar porque en trminos reales, el ndice de precios compuestos por las 33 principales materias primas ha cado a un ritmo anual de 1.2% durante el ltimo siglo6. Si la historia sirve de ejemplo, entonces tras el alza histrica de los precios que ha tenido lugar en la ltima dcada vendr seguido de un colapso aun mayor. En el contexto actual, dos factores pueden precipitar tal cada de los precios de las

materias primas. El primero de ellos es el recrudecimiento de la crisis nanciera por la cual atraviesa Europa, que amenaza a las principales entidades nancieras del viejo continente a travs de su exposicin tanto a crditos a la periferia europea como de activos txicos

Ver, The Biggest Bubble of All Time: Commodities Market Speculation,

disponible en: http://www.nakedcapitalism.com/2011/09/randy-wray-the-biggest-bubble-of-all-time-%E2%80%93%C2%A 0commodities-market-speculation.html

5 6

Idem.

11

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

comprados a lo largo de la ltima dcada. De este modo el efecto signicativo de la especulacin nanciera en los precios implica que en momentos en los cuales se incrementa la volatilidad en los mercados los precios de las materias primas tienden a caer debido a que los agentes nancieros deben liquidar sus posiciones. As, tras la crisis nanciera de septiembre del 2008, los precios cayeron un 55% en un periodo de 6 meses. Ms reciente aun, tras los problemas asociados con las negociaciones del lmite de deuda en Estados Unidos en agosto del 2011, los precios de las materias primas cayeron cerca de un 15% en un periodo de 2 meses 7. El segundo factor es la desaceleracin y transformacin de la estructura de

crecimiento de China. Debido al exceso de la capacidad industrial instalada en un entorno internacional caracterizado por la cada del consumo nal, en la medida que empiecen a caer los niveles de inversin en los pases asiticos en general y China en particular, la demanda por materiales relacionadas con la produccin industrial (metales y energa) caer progresivamente. Esto tendr un efecto negativo en los precios de las materias primas distintas a los alimentos. En el caso de bienes agrcolas, la cada del ritmo de crecimiento econmico en China no tendr una repercusin signicativa en los volmenes de importaciones toda vez que los niveles de ingreso y consumo seguirn creciendo a ritmos bajos pero estables. Entonces el escenario que se vislumbra desde el punto de vista comercial, es uno

de fuerte cada de precios, donde los volmenes exportados de productos agrcolas seguirn creciendo, mientras la demanda por metales y en menor medida energa reducir de forma signicativa su ritmo de crecimiento. Es decir que el impacto de la crisis va comercial tendra a los pases de la regin a puertas de volver a caer en el conocido ciclo de deterioro de los trminos de intercambio, donde mayores volmenes exportados implican menor capacidad adquisitiva en trminos de bienes industriales debido a la cada de los precios de las materias primas. Tal situacin pone de relieve el serio desacierto en trminos de poltica econmica

que se ha cometido en varios pases de la regin como Colombia, Per, Argentina y varios otros, donde la estrategia de desarrollo se fundamenta en la extraccin de recursos naturales. De esta forma las polticas de subsidios, reduccin de impuestos y

7

otras

Ver, ndice UBS Bloomberg CMCI, disponible en: http://www.bloomberg.com/quote/CMCIPI3M:IND

12

Impacto de la Crisis Internacional en Amrica Latina

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

medidas tales como la creacin de incentivos para la atraccin de inversin extranjera directa en el sector extractivo que estn siendo implementadas tendrn un impacto negativo sobre la capacidad de responder a este escenario, toda vez limitan la capacidad de re-orientar la poltica econmica para hacer frente a la crisis. De forma ms general un sbito deterioro de los trminos de intercambio, tendra

un efecto negativo directo sobre la balanza de cuenta corriente de los pases de la regin. Mientras en la actualidad la balanza de cuenta corriente registra un dcit del 2%, un retorno a los trminos de intercambio del 2005 implicara un dcit del 8% (IMF 2011). La contraparte de tal deterioro seria a su vez un incremento de la dependencia de nanciamiento externo. Ello tendra lugar en un momento en el cual este nanciamiento ya estara bajo presin debido a la reciente evolucin de los ujos de capital que han estado entrando a la regin. En la siguiente seccin se analiza cual ha sido esta evolucin y el impacto que han tenido sobre los pases de Amrica Latina.

Impacto Va Flujos de Capital

Una de las sorpresas que se produjo tras la crisis nanciera del 2008, fue la rpida recuperacin de los ritmos de crecimiento econmico en la mayora de los pases de Amrica Latina. Aparte de los altos precios de materias primas, as como la signicativa reduccin de la deuda externa pblica, el elemento clave que permite explicar la aparente fortaleza econmica regional est relacionada con el rpido crecimiento de la demanda interna durante los ltimos aos. En el grco 4 se muestra la evolucin del crecimiento econmico de la regin durante el periodo 2008 - 2010. Se puede observar como el crecimiento de la demanda interna, a tasas mayores del 10%, supera por varios puntos el crecimiento econmico agregado. Dicha tendencia se intensica a lo largo del ltimo ao, donde el consumo se ha convertido en el elemento ms dinmico de la demanda interna (IMF 2010).

Impacto de la Crisis Internacional en Amrica Latina

13

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

En un entorno caracterizado por lento crecimiento de los ingresos salariales y altos

niveles de informalidad, el crecimiento del consumo en Amrica Latina ha estado asociado al impacto que ha tenido el incremento de los ujos de capital externos sobre el crdito al sector privado. As, en el grco 4 se muestra como tras una signicativa reduccin de los ujos de capital hacia la regin en el 2008, estos procedieron a recuperar y superar los niveles establecidos antes de la crisis alcanzando la cifra rcord de 226 mil millones de dlares a nales del 2010. Es importante anotar que el crecimiento en los ujos de capital, tambin vino acompaado de una transformacin en su estructura. Mientras que en el periodo previo a la crisis los ujos de Inversin Extranjera Directa (IED), representaban el 76% del total, a partir del 2009 su participacin cae a un 46%. Al mismo tiempo se produce una mayor concentracin de la IED en el sector de materias primas. Durante el periodo 2005-2009, para los pases de Amrica del Sur la IED en dicho sector represento un 33% del total, pasando a un 43% en el 2010 (CEPAL 2010b).

Los cambios en la composicin del nanciamiento externo son signicativos ya que

ponen de relieve 2 elementos. En primer lugar muestra que los altos precios de las materias primas no solo afectan los ingresos va exportaciones, sino que tambin tienen una inuencia notable sobre los ujos de IED que entran a la regin. Ello implica que una cada en los precios de materias primas tambin tendra el potencial de reducir de forma importante la IED. En segundo lugar, el crecimiento de la participacin de los ujos de cartera indica que el nanciamiento externo regional a cambiado hacia una estructura ms frgil dada la alta volatilidad de los ujos de cartera. De esta forma si bien la contribucin positiva que pueda lograr la IED sobre el desarrollo de un pas depende del marco de poltica econmica, desde el punto de vista de nanciamiento externo es un hecho que est presenta mayores niveles de estabilidad si se le compara con otras fuentes de nanciamiento (Munevar 2011).

Impacto de la Crisis Internacional en Amrica Latina

14

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Grco 4 - Crecimiento Econmico y Flujos de Capital en Amrica Latina

Crecimiento Demanda Interna vs PIB 12 9 6 3 0 -3

2 8 00 2 9 00 rim -T III Crecimiento Demanda Interna Crecimiento PIB Im Tri II m Tri 2 0 01 2 0 01 2 0 01

Composicion Flujos de Capital 250 Miles de Millones de US$

% Crecimiento Anual

175 99 100 64 25 17 64 19 74 112 66 -2 70

100

126

-50

2005

2006

2007

2008

2009

2010

Flujos Inversion Extranjera Directa Flujos Inversion Cartera

Fuente: Standard and Poors (2011) Nota: Cifras son para Argentina, Brasil, Colombia, Chile, Mxico y Per.

El impacto del incremento de los ujos de capital hacia los pases de Amrica

Latina, en un entorno caracterizado por bajas tasas de inters a nivel global, se ha dejado sentir a su vez con fuerza sobre la evolucin de los tipos de cambio. A partir del 2009 ha tenido lugar una importante apreciacin de las monedas, que ha alcanzado como promedio un 20%. Destacan especialmente los casos de Brasil, Chile y Colombia con apreciaciones superiores al 25% (IMF 2011). De forma paralela a este proceso de apreciacin de las monedas, varios bancos centrales han incrementado de forma progresiva las tasas de inters en un intento de controlar las presiones inacionarias producto del alza de los precios internacionales de las materias primas. La combinacin de ambos factores solo ha acrecentado el atractivo de la regin a ujos especulativos de corto plazo que buscan aprovechar los diferenciales de tasa de inters e incremento en la valuacin de activos nancieros va apreciacin. Ello ayuda a explicar el crecimiento en la participacin de los ujos de cartera sealado anteriormente.

Impacto de la Crisis Internacional en Amrica Latina

15

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Grco 5 - Crdito al Sector Privado en Amrica Latina

Crecimiento Credito 2007 - 2010 200 30 25 % Crecimiento Anual 150 20 15 10 5 0 0 Crecimiento Credito Sector Privado Uruguay Peru Chile Brasil Colombia -5 2007 2008 2009 Hipotecario 2010 Crecimiento Credito por Sector

100

50

Consumo Empresarial

Fuente: IMF Financial Statistics Database

De esta forma el ciclo de capitales global ha inducido al crecimiento del crdito

privado en Amrica Latina. Los mayores niveles de liquidez asociadas a la entrada de capitales han inducido a los bancos a incrementar de forma signicativa el crdito al sector privado a las tasas ms altas a nivel global, nanciando as la expansin del consumo interno (IMF 2011b). As las obligaciones denominadas en dlares por parte de residentes estn aumentando a un ritmo acelerado. En el grco 5 se muestra como para un grupo de las principales economas de la regin el crdito al sector privado ha crecido un 120% entre 2007 y 2010. En su conjunto ello implica tasas de crecimiento anual cercanas al 15%, donde el crdito hipotecario 8 muestra el crecimiento ms estable y rpido del grupo, seguido por el crdito empresarial y para consumo. Las economas con los patrones de crecimiento del crdito ms vulnerables son Brasil, Colombia y Per en donde el crecimiento del crdito de consumo e hipotecario superan el 15% (IMF 2011). Como es de esperar, la creciente disponibilidad de crdito esta teniendo efectos

apreciables sobre los precios de los activos en las economas en la regin. En el caso de los precios de la vivienda se tiene que a nivel regional durante el periodo 2008-2010 han

Es de notar que el crdito hipotecario a nivel regional parte de una base baja, toda vez que con la excepcin de Chile, en los pases de la regin este tipo de crdito representa menos del 5% del PIB (IMF 2011b).

8

Impacto de la Crisis Internacional en Amrica Latina

16

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

incrementado a un ritmo anual del 15%. Dicha tasa de crecimiento es la ms alta comparada con los mercados emergentes de Asia y Europa del Este (IMF 2011). No es sorprenderte encontrar que en aquellos pases donde ha crecido ms rpido el crdito se registran tambin el crecimiento ms rpido en los precios de la vivienda. As, en Brasil continan creciendo a tasas superiores al 22% anual9, en Per del 19% y en Colombia del 10%10. El colapso reciente de los mercados inmobiliarios en Estados Unidos, Reino Unido y Espaa muestran la fragilidad y peligros que implica una rpida alza de los precios de la propiedad cuando esta se da en un contexto de ampliacin del crdito, como ocurre actualmente en la regin. Sin embargo los efectos no se circunscriben tan solo a la vivienda. El grco 6

muestra la evolucin de los mercados burstiles en la regin durante los ltimos aos. Se puede observar como tras el impacto de la crisis, la capitalizacin burstil en la regin ha seguido creciendo a un ritmo vertiginoso. Con la excepcin de Mxico y Argentina, la capitalizacin de las bolsas de valores medida en dlares se ha duplicado durante los 2 ltimos aos en el resto de los pases. Como en el caso de los ujos de capital, es interesante observar los cambios en la composicin de la capitalizacin burstil. En el grco 6 se puede ver que casi todo el crecimiento de esta se concentro en la valuacin de corporaciones nancieras y de materias primas. La participacin de ambos sectores paso de un 18 a un 59% del total de la capitalizacin burstil en la regin. De cierta forma este es uno de los indicadores ms claros de la creciente dependencia del crecimiento econmico de la regin respecto al crdito para el sector privado y las materias primas.

Ver, Credit growth shows Brazils resilience, FT, disponible en: http://www.ft.com/intl/cms/s/0/06f8a468-00c5-11e1-8590-00144feabdc.html?ftcamp=rss#axzz1c4kne8O7

9

Ver, BBVA Research (2011), Situacion Inmobiliaria en Per - Situacion Inmobiliaria en Colombia, disponibles en: http://www.bbvaresearch.com/KETD/ketd/esp/nav/tematicas/analisis_sectorial/historico/afondo/situacionreg sect/inmobiliario/index.jsp

10

Impacto de la Crisis Internacional en Amrica Latina

17

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Grco 6 - Mercados Burstiles en Amrica Latina

Capitalizacion Bolsas de Valores (Indice 2003 = 100) 800 1,500 80 Participacin Sectorial Capitalizacin Burstil como % PIB

Indice 2003 = 100

625

1,150 % PIB

60

450

800

40

275

450

20

100

2003

2005

2007

2009

100

2000 Otros Sector Financiero Materias Primas

2010

Brasil Lima Santiago

Argentina Mexico Colombia (Eje Derecho)

Fuente: WFE Database, IMF (2011)

Tomada en su conjunto, la estructura de nanciamiento externo de Amrica Latina

y los impactos que est teniendo en las variables reales en la regin, siguen el patrn de una hoja de balance invertida 11. Este esquema de nanciamiento es lo opuesto a un esquema de hedging 12. As, cuando la valoracin de los activos se incrementa, la carga de los pasivos disminuye y vice versa. De tal forma, cuando la economa est creciendo, el valor de los activos y las ganancias aumentan, al mismo tiempo que la apreciacin de la moneda disminuye el peso de la deuda denominada en dlares. Mientras que las fuerzas que sostienen al alza los precios de los activos permanezcan se producen ganancias signicativas toda vez que el costo de nanciamiento est disminuyendo al mismo tiempo.

Para ver una explicacin ms detallada del concepto de hojas de balance soberanas invertidas ver Pettis (2001), Captulos 6 y 7.

11

En un esquema de nanciamiento seguro, los ingresos y egresos de una rma se mueven en la misma direccin. Es decir, los compromisos nancieros son organizados de tal forma que cuando se incrementan los ingresos de la rma, el pago asociado a estos crece. De la misma forma, cuando caen los ingresos de la rma los pagos de dichos compromisos se reducen. La ventaja de un esquema de este tipo, es que los egresos de la rma se reducen precisamente en el momento en que esta tiene menor capacidad econmica para hacer frente a ellos.

12

Impacto de la Crisis Internacional en Amrica Latina

18

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

El riesgo con una hoja de balance invertida ocurre cuando caen los precios de los

activos, ya que la estructura de nanciamiento amplica la volatilidad e incrementa la fragilidad nanciera de la economa. De manera ms especica, un deterioro de la situacin internacional puede causar una depreciacin de la moneda, justo en el momento en que los ingresos va exportaciones y los precios de los activos estn cayendo. Debido a que el nanciamiento externo esta denominado en dlares, en trminos relativos el costo de este se incrementa. Ello implica que la carga de los pasivos se incrementa justo en el momento en el cual el deudor es menos capaz de hacer frente al pago, especialmente si el endeudamiento tiene carcter de corto plazo. Esto es lo que implica el trmino invertido: la deuda representa una carga ligera cuando la economa crece y se vuelve un carga insoportable cuando esta se contrae. As se explica el porqu dicho tipo de estructura incrementa la inestabilidad nanciera de una economa, toda vez amplica el efecto de los shock externos tanto positivos como negativos (Pettis 2001). Es claro entonces que varias economas de la regin presentan todos los

elementos que caracterizan este esquema de nanciamiento: alta dependencia de exportaciones de materias primas junto a IED dirigida de forma creciente a dicho sector; fuerte apreciacin de las monedas aunadas a rpido incremento de precios de activos nancieros; crecimiento del nanciamiento externo en corto plazo va dlares a travs de ujos de cartera. De la misma forma que estos elementos se han combinado para impulsar el crecimiento de la regin a lo largo del ltimo periodo, haciendo parecer que los riesgos han disminuido, en la siguiente etapa del ciclo econmico se combinaran para causar un rpido deterioro de la situacin economa y nanciera. Los eventos que pueden activar esta trampa inherente a la actual estructura de

nanciamiento regional ya fueron sealados anteriormente: un deterioro de la crisis nanciera en Europa o una desacelaracin signicativa del crecimiento en China. Cualquiera de estos escenarios se manifestara a travs de la cada de los precios de las materias primas. El deterioro en los trminos de intercambio causara un incremento de las necesidades de nanciamiento externo, debido al incremento del dcit de cuenta corriente, justo en el momento en el cual dicho nanciamiento se hara ms costoso y escaso. Como se ha mostrado, los ujos de capital que han entrado a la regin tanto en el caso de la IED como los ujos de cartera estn directamente vinculados al sector de

Impacto de la Crisis Internacional en Amrica Latina

19

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

materias primas, por lo que una cada en los precios de estas disminuira tambin el nanciamiento externo disponible a la regin. Al tiempo que caen los ingresos va exportaciones y ujos de capital, se producira

un incremento en el costo de los pasivos dado por la depreciacin de las monedas. Ello pondra presin de forma especial sobre aquellos agentes privados que han estructurado sus hojas de balance alrededor del nanciamiento externo de bajo costo denominado en dlares. Tales agentes veran crecer de forma signicativa sus costos de endeudamiento al mismo tiempo que caen el valor de sus ingresos y activos. Dicha situacin magnica el shock externo transmitiendo este al sector domestico a travs de una restriccin generalizada del crdito que seria especialmente fuerte en el caso de aquellas economas de la regin donde ha inducido fuetes alzas en los precios de activos nancieros. Entonces el serio riesgo que enfrenta Amrica Latina viene dado por una estructura de nanciamiento que tiene el potencial de afectar de forma negativa el gasto domestico precisamente en el momento en el cual la regin tendr mayor necesidad de recurrir a este para mantener el crecimiento econmico. En un escenario de este tipo, el manejo que se le ha dado a la deuda pblica en los

pases de la regin durante los ltimos aos tiene la capacidad de reducir el impacto negativo de la estructura de nanciamiento anteriormente descrita. En la medida que la composicin de la deuda pblica se ha transformado de forma signicativa, donde la participacin de la deuda pblica interna ha incrementado hasta alcanzar alrededor 75% del total, esto permitira actuar al nanciamiento pblico de forma contra-cclica. A pesar de la cada de los precios de las materias primas, la devaluacin incrementara las rentas scales asociadas a estas. Debido a que la mayor parte del endeudamiento esta denominado en monedas nacionales, el costo de la deuda se reducira en el momento en que impacta el colapso de las hojas de balance invertidas13. Al mismo tiempo, las reservas internacionales y la capacidad de renanciar deuda pblica en mercados internos reducira presin para obtener dlares. Sin embargo en pases en los cuales el dcit scal ya es alto en la actualidad, como en el caso de Colombia, dicha capacidad de acomodar el impacto de la crisis va nanciera seria mucho menor.

Este mecanismo se puede ver limitada si los bancos centrales insisten en incrementar las tasas de inters en un intento de detener la devaluacin y atraer nanciamiento externo, agravando as los problemas iniciales de hoja de balance del sector privado y limitando el gasto pblico contra-cclico.

13

Impacto de la Crisis Internacional en Amrica Latina

20

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Estructura Econmica: Riesgos y Perspectivas

As como la estructura de nanciamiento externo de un pas puede servir como mecanismo para amplicar o reducir el impacto de un shock externo, la estructura productiva juega un rol central a la hora de determinar el impacto de este tipo de shocks sobre una economa y su poblacin. En el caso de los pases de Amrica Latina, la estructura productiva que se ha venido congurando a lo largo de la ltima dcada es a todas luces inadecuada para hacer frente a los retos del nuevo contexto econmico global. Especcamente, la regin esta atrapada en un modelo productivo que induce a ciclos inestables de crdito interno con muy baja capacidad de generacin de incrementos en el valor agregado domestico, empleo y salarios. Como se sealo anteriormente, el efecto directo del crecimiento de los ujos de

capital hacia los pases de la regin han sido una signicativa apreciacin de las monedas acompaada del rpido crecimiento del crdito al sector privado. En la medida que una parte importante del crdito se ha dirigido al consumo, ello ha causado un incremento signicativo de las importaciones destinadas a este n. Para Brasil, Chile y Per, el deterioro en la cuenta corriente asociado a los patrones de gasto del sector privado fue superior al 2% del PIB para el periodo 2009 - 2010 (IMF 2010). El efecto de la combinacin de apreciacin y mayores niveles de gasto, ha sido

entonces una reduccin de la absorcin domestica de la produccin. La apreciacin de las monedas regionales ha causado el remplazo de cadenas de produccin nacionales por suministros o productos importados. De forma especica, a nivel de Amrica Latina en el periodo 2005 - 2010, la participacin de contenido domestico en la produccin cay en cerca de 6 puntos del PIB (IMF 2010). Dicha tendencia es la continuacin y profundizacin del proceso de des-industrializacin que ha tenido lugar a nivel regional desde los aos 80. La implicacin de este fenmeno es que tasas altas de crecimiento tienen como contraparte un deterioro cada vez mayor de la cuenta corriente y por ende limitan al primero a la disponibilidad de nanciamiento externo. Mientras en los aos 70, tasas de crecimiento superiores al 6% estaban asociadas a un dcit comercial del 1% del PIB, en

Impacto de la Crisis Internacional en Amrica Latina

21

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

los aos 90 tasas de crecimiento del 3% vinieron acompaadas de un dcit comercial similar (UNCTAD 1999). A lo largo de la ltima dcada la conguracin de un signicativo dcit de cuenta

corriente de carcter estructural, con sus implicaciones en trminos de necesidad de nanciamiento externo, ha sido enmascarado por el crecimiento de los precios de las materias primas. Sin embargo como se sealo anteriormente, el mayor riesgo que enfrentan los pases de la regin ante un deterioro de los trminos de intercambio, no viene dada por la cada de ingresos va exportaciones, sino por el impacto sobre la evolucin del crdito al sector domestico. Para entender tanto la conexin entre ambos factores como los problemas de fragilidad nanciera que enfrenta actualmente la regin es necesario utilizar el enfoque de balances nancieros. Este enfoque seala que existe una relacin directa entre los balances sectoriales, y

por ende de gasto, de los 3 sectores principales de una economa: el sector pblico, el sector privado y el sector externo. Por ende el balance nanciero de un sector no puede ser analizado de forma independiente y debe ser comprendido en la evolucin del conjunto de los balances nancieros del resto de los sectores. Ello se debe a que el gasto de un sector, representa el ingreso de otro. De la misma forma la acumulacin de activos por parte de un sector superavitario es solo la contraparte del crecimiento de los pasivos emitidos por otro sector decitario (Zezza 2009). En el caso de los pases de Amrica Latina, a lo largo de la ltima dcada se ha

conformado un esquema de balances sectoriales con claros elementos de fragilidad nanciera. As paralelo al proceso de reduccin del dcit de cuenta corriente que tuvo lugar durante este periodo se produjo un cambio signicativo en el balance nanciero del sector pblico en la mayora de los pases de la regin. La combinacin del crecimiento de los ingresos va impuestos y la implementacin de medidas destinadas a contener el crecimiento del gasto pblico en la regin llevaron a una reduccin importante de los dcits, e inclusive en los casos de Chile, Brasil y Argentina supervit scales. De esta forma una parte importante del supervit externo trmino nanciando la mejora de la situacin del balance scal pblico. Por denicin la suma del dcit pblico y el supervit externo es igual al balance

del sector privado domestico. Como en el caso de los otros sectores, un saldo positivo

Impacto de la Crisis Internacional en Amrica Latina

22

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

implica un ahorro neto positivo y por ende la acumulacin de activos, mientras que un saldo negativo indica la acumulacin de pasivos nancieros. Aplicado a la regin, lo que esta relacin muestra es que en la mayora de los pases de la regin el sector privado domestico, y de forma especica los hogares, se han encontrado en una situacin dcitaria. Este anlisis es congruente con el consecuente incremento de las deudas del sector privado va crdito sealado anteriormente. El elemento preocupante del anlisis viene dado por el hecho que la presencia sostenida de balances negativos del sector privado esta relacionada con la aparicin de burbujas en los precios de activos y perles de nanciamiento Ponzi (Fullwiler 2009). Dicha situacin se ve agravada por el hecho que la especializacin productiva

basada en el sector extractivo y sector nanciero tambin tiene efectos negativos sobre la estructura del mercado laboral, toda vez que ambos sectores tienen poca capacidad de generacin de empleo y propician el incremento de la desigualdad debido a que presentan ingresos por encima del promedio laboral (Galbraith 2009). De esta forma el modelo econmico no est propiciando las mejoras en el empleo e ingreso va salarios que permitieran crear las condiciones para una reduccin de los niveles de endeudamiento del sector privado en el mediano plazo. As, la sostenibilidad del crdito otorgado por parte del sector nanciero en el periodo reciente esta basada en el continuo incremento de los precios de activos y de la capacidad de renanciamiento del sector privado. En otras palabras es un esquema ponzi con un alto grado de fragilidad nanciera. El modelo econmico a nivel regional est basado en la capacidad del sector

extractivo de mantener el dcit de cuenta corriente bajo control y en la expansin del crdito para nanciar gasto por parte del sector privado domestico. Tal situacin expone la fragilidad nanciera regional toda vez que la cada de cualquiera de estos factores afectara la conguracin de balances sectoriales en al menos 2 formas. En primer lugar, se producira un deterioro signicativo del dcit scal, toda vez actuara como mecanismo para compensar la cada del gasto en los sectores externo y privado. En segundo lugar, en la medida que se impida al gasto pblico ejercer este rol se reduciran los niveles de gasto asociados al actual esquema. Esto conllevara una sensible reduccin del crecimiento econmico en un entorno marcado por inestabilidad nanciera interna. Los pases de la regin se enfrentan entonces a un escenario sumamente

complicado. Factores que han propiciado el crecimiento de la regin a lo largo de la ltima

Impacto de la Crisis Internacional en Amrica Latina 23

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

dcada, en la forma de trminos favorables de intercambio y rpida expansin del crdito al sector privado, desaparecern sin que exista un elemento que permita remplazarlos. Ms grave aun en la medida que el proceso de des-industrializacin ha reducido el contenido domestico de la produccin, un programa de estimulo scal puede ser ineciente a la hora de reducir el impacto de la cada del gasto del sector privado toda vez que una parte importante de este se ltra al sector externo va importaciones. De esta forma queda claro que en su conjunto se ha desaprovechado una oportunidad histrica para reducir la dependencia al nanciamiento externo y el fortalecimiento de la capacidad industrial domestico. En esta siguiente etapa de la economa global, caracterizada por una fuerte cada de la demanda agregada nal, la capacidad de proteger la demanda agregada interna ser clave a la hora de determinar qu pases estarn en capacidad mantener tasas altas de crecimiento econmico. Debido al carcter extremadamente complicado de los escenarios a los cuales

hace frente la regin se hace necesario y apremiante tomar medidas que busquen reducir el impacto de la crisis sobre los pases de Amrica Latina y el Caribe. Una lista bsica de tales medidas debera incluir: Implementacin de regulacin al crdito otorgado al sector privado por entidades nancieras, con miras a controlar el rpido crecimiento de las deudas de hogares y corporaciones. Las medidas deben apuntar de forma especca a reducir descalces en las hojas de balances creados por la toma de crditos de corto plazo denominados en monedas extranjeras. Coordinar la creacin de un sistema de control de capitales a nivel regional que permita reducir la entrada de capitales especulativos a la regin, con el objetivo de reducir el impacto negativo de tales ujos sobre el valor de las monedas y el crdito local. Este sistema podra venir acompaado de la creacin de un impuesto regional a las transacciones nancieras, que sirva a su vez para nanciar las actividades del Banco del Sur. Acelerar la implementacin del Banco del Sur con el objetivo de nanciar programas regionales para el fortalecimiento de la capacidad productiva regional, para as reducir la dependencia de las exportaciones de materias primas que sufre actualmente la regin. El fortalecimiento de la integracin regional permitira as mismo crear las economas de

Impacto de la Crisis Internacional en Amrica Latina

24

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

escala requeridas para el desarrollo de un sector manufacturero en los diferentes pases de Amrica Latina. Organizacin de comits de auditora de la deuda a nivel regional que permitan la supervisin y vigilancia del manejo de los mecanismos de endeudamiento pblico. El objetivo de la Auditoria es implementar un mecanismo controlar de forma preventiva la socializacin de las perdidas del sector nanciera asociadas en un escenario de pnico nanciero regional e internacional.

Impacto de la Crisis Internacional en Amrica Latina

25

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Referencias

CEPAL (2010), Panorama de la Insercin Internacional de Amrica Latina y el Caribe

2010, CEPAL, Santiago de Chile. (2010b), La Inversin Extranjera en Amrica Latina 2010, CEPAL, Santiago de Chile.

Fullwiler, S. (2009), The Sector Financial Balances Model of Aggregate Demand, disponible en SSRN: http://ssrn.com/abstract=1723767

Galbraith, J.K. (2009) "Inequality, Unemployment and Growth: New Measures for Old Controversies" The Journal of Economic Inequality, 7(2): 189-206, 2009.

Koo, R., (2009), The Holy Grail of Macroeconomics: Lessons from Japans Great Recession, Wiley Publishers : New York.

IMF (2010), World Economic Outlook, April 2010, IMF, Washington D.C. (2011), Perspectivas Econmicas: Las Amricas atentas al sobrecalentamiento, Estudios Econmicos y Financieros, IMF, Washington D.C. (2011b), WORLD ECONOMIC OUTLOOK April 2011: Tensions from the Two Speed Recovery, Unemployment, Commodities, and Capital Flows, IMF, Washington D.C.

Li, M., (2008), The Rise of China and the Demise of the Capitalist World Economy, Pluto Press : London.

Mayer, J., (2010), Global Rebalancing: Effects on Trade and Employment, UNCTAD Discussion Papers No. 200.

McKinsey Institute (2010), Debt an Deleveraging: The Global Credit Bubble and its Economic Consequences, McKinsey Global Institute.

Impacto de la Crisis Internacional en Amrica Latina

26

Comit por la Anulacin de la Deuda del Tercer Mundo - CADTM

Munevar, D., (2011), Inversin Extranjera para el Desarrollo, Agenda de Poltica Exterior del Ecuador, IAEN, Quito.

Pettis, M., (2011), Some Predictions for the Rest of the Decade, disponible en: http://mpettis.com/2011/08/some-predictions-for-the-rest-of-the-decade/ (2001), The Volatility Machine: Emerging Economies and the Threat of Financial Collapse, Oxford University Press : New York.

Rodriguez, I., Matias, M., Mirat, P., (2008), La Participacin de los Salarios en el PIB y el Desempleo, Departamento de Economa, Universidad de Salamanca.

Standard and Poors (2011), Slida recuperacin econmica en Amrica Latina, pero la inacin est creciendo, Articulo Seleccionado, disponible en: http://www.standardandpoors.com/ratings/articles/es/la/?

articleType=HTML&assetID=1245303085418 Toussaint, E., (2009), La gran transformacin producida desde los aos ochenta hasta la crisis actual, tanto en el Sur como en el Norte, disponible en: http://www.aporrea.org/media/2009/09/la_gran_transformacin.pdf

UNCTAD (2011), Trade and Development Report 2011, Chapter 1, UNCTAD, Geneve. (2011b), Managing the Financialization of Commodity Futures Trading, UNCTAD Task Force on Systemic Issues and Economic Cooperation, Geneve. (1999), Trade and Development Report 1999, Chapter 4, UNCTAD, Geneve.

Wray, W., (2011), The Biggest Bubble of All Time: Commodities Market Speculation, disponible en: http://www.nakedcapitalism.com/2011/09/randy-wray-the-biggestbubble-of-all-time-%E2%80%93%C2%A0commodities-market-speculation.html Zezza, G. (2009), Fiscal Policy and the Economics of Financial Balances , The Levy

Economics Institute of Bard College, Working Paper 569.

Impacto de la Crisis Internacional en Amrica Latina

27

Das könnte Ihnen auch gefallen

- Libro 1. Flores en El ÁticoDokument285 SeitenLibro 1. Flores en El ÁticoMontse Fonseca100% (21)

- Ovnis-Gran Alborada Humana (Libro)Dokument218 SeitenOvnis-Gran Alborada Humana (Libro)divina7100% (1)

- Elemento 9 Cuentas de Orde1Dokument23 SeitenElemento 9 Cuentas de Orde1Willians Jonathan Carranza Dongo83% (6)

- SAT criterio sobre notas de crédito y abono para modificaciones de facturas después de 2 mesesDokument2 SeitenSAT criterio sobre notas de crédito y abono para modificaciones de facturas después de 2 mesesLuis PedroNoch keine Bewertungen

- Tarea MateDokument8 SeitenTarea Matemartinezcarla45% (11)

- Argumentacion Juridica. Tecnica - Galindo Sifuentes, Ernesto PDFDokument298 SeitenArgumentacion Juridica. Tecnica - Galindo Sifuentes, Ernesto PDFares870189% (9)

- RICARDO ANTUNES 10 Tesis Sobre El TrabajoDokument9 SeitenRICARDO ANTUNES 10 Tesis Sobre El TrabajoSantiago Gomez ObandoNoch keine Bewertungen

- Solicitud de prescripción tributaria del Impuesto Predial y Arbitrios Municipales de 2001 a 2011Dokument3 SeitenSolicitud de prescripción tributaria del Impuesto Predial y Arbitrios Municipales de 2001 a 2011Kev Olivera Diaz100% (5)

- Costo de La Deuda A Largo PlazoDokument6 SeitenCosto de La Deuda A Largo PlazoKarina Verónica Muñoz TacuriNoch keine Bewertungen

- Gerencia de Recursos Humanos y Equidad de Genero en La Administracion PublicaDokument145 SeitenGerencia de Recursos Humanos y Equidad de Genero en La Administracion PublicaDiana Maria Toro LopezNoch keine Bewertungen

- Test RetribucionesDokument5 SeitenTest RetribucionesJuan Jesus Gonzalez LosillaNoch keine Bewertungen

- Libro Modelos Argumentativos en La Aplicacion Judicial Del DerechoDokument160 SeitenLibro Modelos Argumentativos en La Aplicacion Judicial Del DerechoLeo BenavidesNoch keine Bewertungen

- Ciencia Es PoderDokument11 SeitenCiencia Es Poderaguevarame100% (1)

- Razonamiento y decisión judicial en democracias constitucionalesDokument459 SeitenRazonamiento y decisión judicial en democracias constitucionalesAquilesGomezNoch keine Bewertungen

- Razonamiento y decisión judicial en democracias constitucionalesDokument459 SeitenRazonamiento y decisión judicial en democracias constitucionalesAquilesGomezNoch keine Bewertungen

- Debate sobre precedente judicial y derecho comparadoDokument17 SeitenDebate sobre precedente judicial y derecho comparadoPuro Lector0% (1)

- Algunas Aclaraciones Sobre El Modelo Argumentativo de ToulminDokument12 SeitenAlgunas Aclaraciones Sobre El Modelo Argumentativo de ToulminHernán Mauricio Páez Araque100% (1)

- Elección de Turno de TrabajoDokument6 SeitenElección de Turno de TrabajoaguevarameNoch keine Bewertungen

- Relaciones TCPJ Javier Adrian Coripuna 1225519617255304 9Dokument21 SeitenRelaciones TCPJ Javier Adrian Coripuna 1225519617255304 9aguevarameNoch keine Bewertungen

- 5 Igua M y H 240710Dokument17 Seiten5 Igua M y H 240710aguevarameNoch keine Bewertungen

- Deconstruyendo Al Legalismo EticoDokument11 SeitenDeconstruyendo Al Legalismo EticoaguevarameNoch keine Bewertungen

- Transversalizacion de Genero Estrategia para Transformacion Onu MujeresDokument9 SeitenTransversalizacion de Genero Estrategia para Transformacion Onu MujeresFabiolaNoch keine Bewertungen

- 5 Igua M y H 240710Dokument17 Seiten5 Igua M y H 240710aguevarameNoch keine Bewertungen

- Lo12s04pp03tiposdeargumentos 131128153319 Phpapp01Dokument10 SeitenLo12s04pp03tiposdeargumentos 131128153319 Phpapp01Alexandra Gianela Garcia CordovaNoch keine Bewertungen

- Relaciones TCPJ Javier Adrian Coripuna 1225519617255304 9Dokument21 SeitenRelaciones TCPJ Javier Adrian Coripuna 1225519617255304 9aguevarameNoch keine Bewertungen

- Dialnet DeLaOntologiaDelDerechoAlDerechoJustoProgresosReci 2650437 PDFDokument14 SeitenDialnet DeLaOntologiaDelDerechoAlDerechoJustoProgresosReci 2650437 PDFDeivi Najarro PeraltaNoch keine Bewertungen

- Concepciones de La Prueba Observacion A Proposito de Algunas Consideraciones Sobre La Relacion Entre Prueba y Verdad PDFDokument12 SeitenConcepciones de La Prueba Observacion A Proposito de Algunas Consideraciones Sobre La Relacion Entre Prueba y Verdad PDFJaviera LNoch keine Bewertungen

- Argumentacinytipos 140516102149 Phpapp02Dokument23 SeitenArgumentacinytipos 140516102149 Phpapp02aguevarameNoch keine Bewertungen

- Libro Responsabilidad CivilDokument64 SeitenLibro Responsabilidad CivilwarnernNoch keine Bewertungen

- Justificacion Externa PDFDokument21 SeitenJustificacion Externa PDFBaku-samaNoch keine Bewertungen

- Evaluacion de La Reforma AgrariaDokument511 SeitenEvaluacion de La Reforma AgrariaaguevarameNoch keine Bewertungen

- 2163 1812 1 PBDokument8 Seiten2163 1812 1 PBEdward RiascosNoch keine Bewertungen

- Sana Critica RacionalDokument25 SeitenSana Critica RacionalaguevarameNoch keine Bewertungen

- Reforma Agraria y Revolucion en America LatinaDokument139 SeitenReforma Agraria y Revolucion en America LatinaaguevarameNoch keine Bewertungen

- Cooperación Al Desarrollo y Demandas Étnicas en Los Andes Ecuatorianos PDFDokument265 SeitenCooperación Al Desarrollo y Demandas Étnicas en Los Andes Ecuatorianos PDFstrangerdejavuNoch keine Bewertungen

- El Asociacionismo de InmigrantesDokument19 SeitenEl Asociacionismo de InmigrantesaguevarameNoch keine Bewertungen

- GT29 Claudio C. Vizia PDFDokument17 SeitenGT29 Claudio C. Vizia PDFaguevarameNoch keine Bewertungen

- Patricia ClareDokument1 SeitePatricia ClareaguevarameNoch keine Bewertungen

- 1992v1 Es PDFDokument304 Seiten1992v1 Es PDFpipu789Noch keine Bewertungen

- Calificacion Jujuy - Bono VerdeDokument7 SeitenCalificacion Jujuy - Bono VerdejujuyalmomentoNoch keine Bewertungen

- Factura de ventaDokument10 SeitenFactura de ventaLeonilde PalominoNoch keine Bewertungen

- Crowding Out-In en ColombiaDokument2 SeitenCrowding Out-In en ColombiagarciacamiloNoch keine Bewertungen

- Impuesto de Extracción de ArenaDokument3 SeitenImpuesto de Extracción de ArenaCamilo CortesNoch keine Bewertungen

- Henri Bergson - La Evolucion CreadoraDokument328 SeitenHenri Bergson - La Evolucion CreadoraAlexis Antonio Gonzalez CandiaNoch keine Bewertungen

- Hallstead JoyerosDokument6 SeitenHallstead Joyerosmauricio_quintero_21Noch keine Bewertungen

- Impuestos Municipales 2Dokument12 SeitenImpuestos Municipales 2Tony CabreraNoch keine Bewertungen

- Ley 70 CabaDokument22 SeitenLey 70 CabaVP CURSO NORMAS CONTABLESNoch keine Bewertungen

- Conflicto Ampliación Canal PanamáDokument3 SeitenConflicto Ampliación Canal PanamáJosé Alberto Cuevas MenaNoch keine Bewertungen

- Tránsito CalmadoDokument65 SeitenTránsito CalmadoEromObregonMarquezNoch keine Bewertungen

- Primer Seminario Internacional "Bolívar Vive": Estamos Viviendo Una Hora Americana. 23 /07/14Dokument2 SeitenPrimer Seminario Internacional "Bolívar Vive": Estamos Viviendo Una Hora Americana. 23 /07/14Cristian Hurtado SNoch keine Bewertungen

- Analisis Pelicula Hombre BicentenarioDokument4 SeitenAnalisis Pelicula Hombre BicentenarioLynx0wNoch keine Bewertungen

- Presupuesto Junta de AndalucíaDokument852 SeitenPresupuesto Junta de AndalucíaDavid JiménezNoch keine Bewertungen

- Derecho TributarioDokument3 SeitenDerecho TributarioMaria Eugenia TorressiNoch keine Bewertungen

- Declaración Testimonial de Teodoro Moises Acuña Benites.2Dokument3 SeitenDeclaración Testimonial de Teodoro Moises Acuña Benites.2Jimmy RoldánNoch keine Bewertungen

- Caso 1 Planificación Tributaria 2017-2Dokument3 SeitenCaso 1 Planificación Tributaria 2017-2Lucía TorresNoch keine Bewertungen

- Decreto 26 de Marzo de 2015Dokument2 SeitenDecreto 26 de Marzo de 2015MyriammTorresNoch keine Bewertungen

- Planilla de MovilidadDokument1 SeitePlanilla de Movilidadlis_love_02Noch keine Bewertungen

- Banderas de Paises Idioma Español Kiara Paola (Janet Llopiz)Dokument75 SeitenBanderas de Paises Idioma Español Kiara Paola (Janet Llopiz)Janet Llopiz MarquezNoch keine Bewertungen

- La Devaluación y El Gasto PúblicoDokument12 SeitenLa Devaluación y El Gasto PúblicoJackeline Gómez GiraldoNoch keine Bewertungen

- Balanza de Pagos de BoliviaDokument18 SeitenBalanza de Pagos de BoliviaJorge GonzalesNoch keine Bewertungen