Das könnte Ihnen auch gefallen

- Formatos Costos de ProduccionDokument43 SeitenFormatos Costos de ProduccionjudasturizoNoch keine Bewertungen

- Dialnet PracticasDeContabilidadDeCostes 2482270Dokument145 SeitenDialnet PracticasDeContabilidadDeCostes 2482270Segundo DavidNoch keine Bewertungen

- PRÁCTICADokument6 SeitenPRÁCTICACarla AlvarNoch keine Bewertungen

- CPM U1 EU BigrDokument7 SeitenCPM U1 EU BigrAnonymous Zvmot8EBwNoch keine Bewertungen

- URP INGECO Semana 6 DepreciacionDokument25 SeitenURP INGECO Semana 6 DepreciacionMiguel Angel Casimiro PinedaNoch keine Bewertungen

- UNIDAD VIII INGRESOS Y GASTOS Actual 16-06-19 Con FormulasDokument34 SeitenUNIDAD VIII INGRESOS Y GASTOS Actual 16-06-19 Con Formulasanon_925627830Noch keine Bewertungen

- Tema 7 Ingresos CostosDokument9 SeitenTema 7 Ingresos CostosPao LópezNoch keine Bewertungen

- 05 SESIÓN 5 - Costos y Presupuestos - OKDokument25 Seiten05 SESIÓN 5 - Costos y Presupuestos - OKMimi AlfaroNoch keine Bewertungen

- Diapositivas S10Dokument12 SeitenDiapositivas S10Wilber Choque CastilloNoch keine Bewertungen

- GUIA 2 Estado de GG y PP g5Dokument7 SeitenGUIA 2 Estado de GG y PP g5Pablito De Los BackyardigansNoch keine Bewertungen

- Contabilidad de Costos 4Dokument20 SeitenContabilidad de Costos 4Martin Palomino SayritupacNoch keine Bewertungen

- Cif Ajustes Variacion EL PINO LTDA. 2Dokument24 SeitenCif Ajustes Variacion EL PINO LTDA. 2Justin Gary67% (9)

- Contabilidad Gerencial 2023Dokument24 SeitenContabilidad Gerencial 2023Davis IngunzaNoch keine Bewertungen

- Introducción A Los CostosDokument29 SeitenIntroducción A Los CostosAdrian Wellman Barrantes ZuñigaNoch keine Bewertungen

- Asjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoDokument6 SeitenAsjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoJesus ValdeigleciasNoch keine Bewertungen

- UPN Costos y Presup WA SEMANA 1Dokument32 SeitenUPN Costos y Presup WA SEMANA 1Anonymous 9arlgL8IX8Noch keine Bewertungen

- Contabilidad Administrativa: Fausto Benítez Troya DocenteDokument177 SeitenContabilidad Administrativa: Fausto Benítez Troya DocenteJavier RosadoNoch keine Bewertungen

- Estudio - Financiero TallerDokument44 SeitenEstudio - Financiero TallerPaola SalcedoNoch keine Bewertungen

- Cedulas Presupuestales Trabajo CostosDokument13 SeitenCedulas Presupuestales Trabajo CostosXimena PatiñoNoch keine Bewertungen

- Ingenieria de La Productividad 1203301837245322 2Dokument109 SeitenIngenieria de La Productividad 1203301837245322 2Francisco Castillo100% (2)

- Ingenieria de La ProductividadDokument109 SeitenIngenieria de La ProductividadAraceli Vicencio CastroNoch keine Bewertungen

- FLUJO DE EXISTENCIAS Clasae 2Dokument21 SeitenFLUJO DE EXISTENCIAS Clasae 2Solange DíazNoch keine Bewertungen

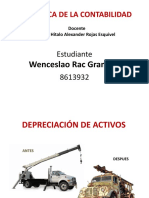

- La Depreciación Clase ModeloDokument15 SeitenLa Depreciación Clase ModeloWenceslao RacNoch keine Bewertungen

- 03 SESIÓN 3 - Costos y Presupuestos - OKDokument25 Seiten03 SESIÓN 3 - Costos y Presupuestos - OKMimi AlfaroNoch keine Bewertungen

- Ejercicios Planeamiento Financiero Grupo 4 MiyasatoDokument8 SeitenEjercicios Planeamiento Financiero Grupo 4 MiyasatoernestoNoch keine Bewertungen

- Tema 1 - 2. Casos Sobre Importancia de Lso Costos en La Toma de Decisiones PDFDokument57 SeitenTema 1 - 2. Casos Sobre Importancia de Lso Costos en La Toma de Decisiones PDFAracely AS100% (3)

- ObtenerArchivoRecurso 2Dokument5 SeitenObtenerArchivoRecurso 2Carina Ol.Noch keine Bewertungen

- Trabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressDokument10 SeitenTrabajo Contabilidad Gerencial Ejercicios Del 1 3 - CompressanthonymartincoronelloredoNoch keine Bewertungen

- Material Curso CCPMDokument273 SeitenMaterial Curso CCPMbrunoNandyNoch keine Bewertungen

- Ejercicios para Realizar en ClaseDokument24 SeitenEjercicios para Realizar en ClaseKarla GamezNoch keine Bewertungen

- Contabilidad de Costos IndustrialesDokument22 SeitenContabilidad de Costos IndustrialesYovis Velásquez JácoboNoch keine Bewertungen

- EJERCICISO01Dokument12 SeitenEJERCICISO01Ivancito JhustiNoch keine Bewertungen

- Control de Lectura ExcelDokument5 SeitenControl de Lectura ExcelJackeline Serrano Del CarpioNoch keine Bewertungen

- 7 Analisis Financiero Por Anualidades 22Dokument62 Seiten7 Analisis Financiero Por Anualidades 22Эдвин Хавьер Гуэрра УнтойяNoch keine Bewertungen

- Trabajo Contabilidad Gerencial (Ejercicios Del 1-3)Dokument10 SeitenTrabajo Contabilidad Gerencial (Ejercicios Del 1-3)Alan Tejada Soriano100% (1)

- Sist. Log Costos Y PresupuestosDokument232 SeitenSist. Log Costos Y PresupuestosPablo Ronceros SoteloNoch keine Bewertungen

- Ingresos y Costos Del ProyectoUTP-2021Dokument25 SeitenIngresos y Costos Del ProyectoUTP-2021dsvNoch keine Bewertungen

- Gastos de FabricacionDokument12 SeitenGastos de FabricacionVirra MarcelozNoch keine Bewertungen

- Actividad 1 Tema 7Dokument9 SeitenActividad 1 Tema 7julian pinoNoch keine Bewertungen

- 02 SESIÓN 2 - Costos y Presupuestos - OKDokument52 Seiten02 SESIÓN 2 - Costos y Presupuestos - OKMimi AlfaroNoch keine Bewertungen

- Practica #2 PDFDokument28 SeitenPractica #2 PDFKarina Loor67% (3)

- 2da Semana Introducción A La Contabilidad de Costos - 2021-I - OkDokument37 Seiten2da Semana Introducción A La Contabilidad de Costos - 2021-I - OkIVAN CESAR HUAMAN RAMOSNoch keine Bewertungen

- DEPRECIACIONDokument17 SeitenDEPRECIACIONMichael SolstrandNoch keine Bewertungen

- Capitulo 10 Costos de Operación y FinanciaciónDokument14 SeitenCapitulo 10 Costos de Operación y FinanciaciónJosé OchoaNoch keine Bewertungen

- Gastos Indirectos de FabricaciónDokument11 SeitenGastos Indirectos de FabricaciónMerlynda SabanNoch keine Bewertungen

- Costos y Presupuestos Conferencia 1 y 2Dokument38 SeitenCostos y Presupuestos Conferencia 1 y 2Carolay Yepes RinconNoch keine Bewertungen

- CostosPresupuestos 1Dokument54 SeitenCostosPresupuestos 1K C (DASHSTAR)Noch keine Bewertungen

- Adm Presupuestaria - Semana 7Dokument34 SeitenAdm Presupuestaria - Semana 7Sofia NajarNoch keine Bewertungen

- Parcial de AdministracionDokument8 SeitenParcial de Administracionadrian ospino canteroNoch keine Bewertungen

- CPD - Costo Directo (Clase 1)Dokument22 SeitenCPD - Costo Directo (Clase 1)MarioNoch keine Bewertungen

- Tarea 2Dokument8 SeitenTarea 2cristel reyesNoch keine Bewertungen

- Costos e IngresosDokument38 SeitenCostos e IngresosJose Valle LopezNoch keine Bewertungen

- Análisis FinancieroDokument51 SeitenAnálisis FinancieroRox Rodriguez GNoch keine Bewertungen

- PPIQ B3 T5 EstimacionEconomicaDokument21 SeitenPPIQ B3 T5 EstimacionEconomicaAna Maria StefanNoch keine Bewertungen

- Seleccion Multiple CostosDokument6 SeitenSeleccion Multiple CostosVanessa ibeth Nuñez concepcion100% (1)

- Re SueltosDokument10 SeitenRe SueltosFey Shaw0% (2)

- Terminos y Propositos Del CostoDokument7 SeitenTerminos y Propositos Del CostoLandy MoranNoch keine Bewertungen

- Ejemplo de Publicación de EdictosDokument13 SeitenEjemplo de Publicación de EdictosMili SguazziniNoch keine Bewertungen

- Ensayo de PasivoDokument3 SeitenEnsayo de Pasivolaura100% (1)

- Modelo CanvasDokument6 SeitenModelo CanvasMacias JesúsNoch keine Bewertungen

- Equipo 6 Organigrama HorizontalDokument7 SeitenEquipo 6 Organigrama HorizontalCarlo RodriguezNoch keine Bewertungen

- Prueba de Entrada Costos y PresupuestosDokument3 SeitenPrueba de Entrada Costos y PresupuestosDiego Gamarra CandiaNoch keine Bewertungen

- Trabajo Final PachecoDokument12 SeitenTrabajo Final PachecoUsuario Desabilitado100% (4)

- Tarifa Temper 2021-2022Dokument310 SeitenTarifa Temper 2021-2022VEMATELNoch keine Bewertungen

- Prevención de Delitos FinancierosDokument24 SeitenPrevención de Delitos FinancierosangelNoch keine Bewertungen

- Tesis V5Dokument143 SeitenTesis V5Jose Juan VazquezNoch keine Bewertungen

- Sesion 3Dokument51 SeitenSesion 3victor caychoNoch keine Bewertungen

- Evidencia 4Dokument27 SeitenEvidencia 4andres zapataNoch keine Bewertungen

- Guia 12Dokument8 SeitenGuia 12Eivar Escobar AlzateNoch keine Bewertungen

- Proyecto KIKA ACTUALIZADODokument57 SeitenProyecto KIKA ACTUALIZADOfernandoNoch keine Bewertungen

- Rubro 14Dokument11 SeitenRubro 14Brayan ObregonNoch keine Bewertungen

- Requisitos de La Norma Iso 9001Dokument7 SeitenRequisitos de La Norma Iso 9001DARWIN LENIN IZA LUCIONoch keine Bewertungen

- TRABAJO_FINAL.docx ENTREGABLE 2 ECONOMIA.Dokument10 SeitenTRABAJO_FINAL.docx ENTREGABLE 2 ECONOMIA.Ruben DarioNoch keine Bewertungen

- Proyecto Integrador 1oliDokument51 SeitenProyecto Integrador 1oliJuan ParedesNoch keine Bewertungen

- Derecho AduaneroDokument3 SeitenDerecho AduaneroAsopescar AsopescarNoch keine Bewertungen

- Fiscalidad Internacional: U5 - Regímenes Fiscales PreferentesDokument11 SeitenFiscalidad Internacional: U5 - Regímenes Fiscales PreferentesRenata VBNoch keine Bewertungen

- Tendencias y DriversDokument29 SeitenTendencias y DriverscenriqueNoch keine Bewertungen

- Clase 2 - 3 - Plan de Marketing 25-08-21 y 28-08-21Dokument82 SeitenClase 2 - 3 - Plan de Marketing 25-08-21 y 28-08-21SubidorDeLibrosNoch keine Bewertungen

- Formación de Emprendedores-Semana 6Dokument12 SeitenFormación de Emprendedores-Semana 6il0293775Noch keine Bewertungen

- Hallar El Flujo de UnidadesDokument12 SeitenHallar El Flujo de UnidadesGuzmán Martínez RodrigoNoch keine Bewertungen

- Dinamica de Las CuentasDokument5 SeitenDinamica de Las Cuentassebastian quiñones morenoNoch keine Bewertungen

- Vera Jiménez Manuel Emau06Dokument9 SeitenVera Jiménez Manuel Emau06verasemperfilNoch keine Bewertungen

- Confirmación de ProveedoresDokument4 SeitenConfirmación de ProveedoresMARCOS ALI HOBVAB CARDONA CALDERONNoch keine Bewertungen

- Constancia de Alta - Tello Tamay Miguel JesusDokument2 SeitenConstancia de Alta - Tello Tamay Miguel JesusRicardo AmadoNoch keine Bewertungen

- TOSTAODokument11 SeitenTOSTAOEmilia FongNoch keine Bewertungen

- Upn Cursos Disponbles Verano 2022 0 PG 10 11 2021Dokument3 SeitenUpn Cursos Disponbles Verano 2022 0 PG 10 11 2021Marcela RecuencoNoch keine Bewertungen

- Resolucion Monografia Cierre ContableDokument4 SeitenResolucion Monografia Cierre ContableIbeth Fernandez GalindoNoch keine Bewertungen