Das könnte Ihnen auch gefallen

- 2013 9 Mercurio 6 1Dokument1 Seite2013 9 Mercurio 6 1Carito Pino MolinaNoch keine Bewertungen

- Proporcionalidad Del IVA PDFDokument14 SeitenProporcionalidad Del IVA PDFRuiz GonzaloNoch keine Bewertungen

- LIBRO 19 Manual de Contabilidad Basica PDFDokument28 SeitenLIBRO 19 Manual de Contabilidad Basica PDFMariielitah VenturaNoch keine Bewertungen

- ABC TeoriaDokument175 SeitenABC TeoriaRuiz GonzaloNoch keine Bewertungen

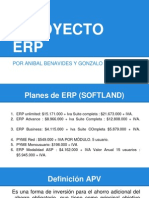

- ERP - APV & SoftlandDokument8 SeitenERP - APV & SoftlandRuiz GonzaloNoch keine Bewertungen

- Sublime Text 2Dokument53 SeitenSublime Text 2Jorge Eduardo Castillo BarronNoch keine Bewertungen

- Ejercicio Prespuesto Maestro 2Dokument1 SeiteEjercicio Prespuesto Maestro 2Ruiz GonzaloNoch keine Bewertungen

- Impuesto BebidasDokument4 SeitenImpuesto BebidasRuiz GonzaloNoch keine Bewertungen

- Trabajo N° 1Dokument3 SeitenTrabajo N° 1Ruiz GonzaloNoch keine Bewertungen

- Revelacion NIC 2 y 16Dokument2 SeitenRevelacion NIC 2 y 16Ruiz GonzaloNoch keine Bewertungen

- Clases Legislacion ComercialDokument9 SeitenClases Legislacion ComercialRuiz GonzaloNoch keine Bewertungen

- Ejercicios BashDokument8 SeitenEjercicios BashRuiz GonzaloNoch keine Bewertungen

- Fuero MaternalDokument1 SeiteFuero MaternalRuiz GonzaloNoch keine Bewertungen

- Clases Lesgilacion TributariaDokument14 SeitenClases Lesgilacion TributariaRuiz GonzaloNoch keine Bewertungen

- Explicacion Ingr Egre PpalDokument2 SeitenExplicacion Ingr Egre PpalRuiz GonzaloNoch keine Bewertungen

- Clases Teoria ContableDokument12 SeitenClases Teoria ContableRuiz GonzaloNoch keine Bewertungen

- Ejercicio 3 Sistema Inventarios Perpetuos Libro y EsquemasDokument3 SeitenEjercicio 3 Sistema Inventarios Perpetuos Libro y EsquemasJenie KimNoch keine Bewertungen

- Fichas de ProcesosDokument7 SeitenFichas de ProcesosJuan Carlos Tito HuarachaNoch keine Bewertungen

- PDF 5Dokument7 SeitenPDF 5claudia sotelo mautinoNoch keine Bewertungen

- Ex PosiciónDokument10 SeitenEx PosiciónHeiler Palacios MarmolejoNoch keine Bewertungen

- Proyecto de Gestion de Procesos ColorDokument22 SeitenProyecto de Gestion de Procesos ColorRufaOlorteguiMariñoNoch keine Bewertungen

- YAHAIRA TRABAJOS SDC SOCIEDAD ANONIMA AnayansisDokument24 SeitenYAHAIRA TRABAJOS SDC SOCIEDAD ANONIMA AnayansisAnayansis Perez ÁguilarNoch keine Bewertungen

- Sesión 05 - Comercio InternacionalDokument42 SeitenSesión 05 - Comercio Internacionalfútbol18 MaCNoch keine Bewertungen

- Taller Análisis de CostosDokument3 SeitenTaller Análisis de CostosPaola PereaNoch keine Bewertungen

- Casos PracticosDokument6 SeitenCasos Practicosrosa boza taczaNoch keine Bewertungen

- Principios de La Contabilidad Generalmente AceptadosDokument7 SeitenPrincipios de La Contabilidad Generalmente AceptadosGisela Remigio VallesNoch keine Bewertungen

- wHITEpAPER EspañolDokument49 SeitenwHITEpAPER EspañolOscar BaezNoch keine Bewertungen

- Trabajo Práctico #2 Administración IIDokument2 SeitenTrabajo Práctico #2 Administración IIElias FloresNoch keine Bewertungen

- Los Estados FinancierosDokument30 SeitenLos Estados FinancierosFranz Lenin RamirezNoch keine Bewertungen

- SolucionarioDokument17 SeitenSolucionarioEliecer MorenoNoch keine Bewertungen

- AmortizacionDokument7 SeitenAmortizacionBrayan Tekia100% (4)

- Casos Mercantil Examen FinalDokument7 SeitenCasos Mercantil Examen FinalMaria Fernanda Dieguez HernandezNoch keine Bewertungen

- Pa. 1 ListoDokument4 SeitenPa. 1 ListoJeyzon Nuñez Monge0% (2)

- Foda Six MarketDokument2 SeitenFoda Six MarketCata MuñozNoch keine Bewertungen

- Tema 1 - Introducción Microeconomía PDFDokument58 SeitenTema 1 - Introducción Microeconomía PDFRuth Madelen Luna CruzNoch keine Bewertungen

- Actividad 3 Análisis FinancieroDokument12 SeitenActividad 3 Análisis FinancieroIngrith LopezNoch keine Bewertungen

- Inecuaiciones - Ejercicios de AplicaciónDokument2 SeitenInecuaiciones - Ejercicios de AplicaciónNiku KisaragiNoch keine Bewertungen

- M-3 Modelo de Reglamento de Cobranza de Crédito - 2018Dokument4 SeitenM-3 Modelo de Reglamento de Cobranza de Crédito - 2018juliana restrepoNoch keine Bewertungen

- Antecedentes de Los CostosDokument2 SeitenAntecedentes de Los CostosRodrigoTurpoSupa100% (1)

- CV RakeDokument5 SeitenCV RakeThati MendozaNoch keine Bewertungen

- Lopez Briceño Lauro Amarildo PDFDokument107 SeitenLopez Briceño Lauro Amarildo PDFLisseth Ipanaque EspinozaNoch keine Bewertungen

- 2 Actividad Evaluativa Eje 2 Gestion de Proyectos Grupal v1Dokument22 Seiten2 Actividad Evaluativa Eje 2 Gestion de Proyectos Grupal v1DIEGO ALEJANDRONoch keine Bewertungen

- Taller de Salarios TGTHDokument6 SeitenTaller de Salarios TGTHMONICA GAVIRIANoch keine Bewertungen

- Allied Iris Banks2Dokument12 SeitenAllied Iris Banks2Janine PierreNoch keine Bewertungen

- ADA 3 MERCADO DE DINERO PARTE 2 - Equipo 5 PDFDokument7 SeitenADA 3 MERCADO DE DINERO PARTE 2 - Equipo 5 PDFIsrael PerezNoch keine Bewertungen

- Estrategia Caso Practico FINALDokument5 SeitenEstrategia Caso Practico FINALTeteban RomeroNoch keine Bewertungen