Das könnte Ihnen auch gefallen

- Ley Reformatoria para La Equidad Tributaria en El EcuadorDokument14 SeitenLey Reformatoria para La Equidad Tributaria en El EcuadorKevin SaenzNoch keine Bewertungen

- NEC 25 - Activos-IntangiblesDokument35 SeitenNEC 25 - Activos-IntangiblesKevin SaenzNoch keine Bewertungen

- Deterioro VehiculosDokument1 SeiteDeterioro VehiculosKevin SaenzNoch keine Bewertungen

- NEC 24 Contabilización de Subsidios de Gobierno y Revelación de Información Referente A Asistencia GubernamentalDokument13 SeitenNEC 24 Contabilización de Subsidios de Gobierno y Revelación de Información Referente A Asistencia GubernamentalKevin SaenzNoch keine Bewertungen

- NEC 22 - Operaciones-DiscontinuadasDokument26 SeitenNEC 22 - Operaciones-DiscontinuadasKevin SaenzNoch keine Bewertungen

- NEC 21 Combinación de NegociosDokument31 SeitenNEC 21 Combinación de NegociosKevin SaenzNoch keine Bewertungen

- NEC 20 Contabilización de Inversiones en AsociadasDokument11 SeitenNEC 20 Contabilización de Inversiones en AsociadasKevin SaenzNoch keine Bewertungen

- NEC 17 Conversión de Estados Financieros para Efectos de Aplicar El Esquema de DolarizaciónDokument78 SeitenNEC 17 Conversión de Estados Financieros para Efectos de Aplicar El Esquema de DolarizaciónKevin SaenzNoch keine Bewertungen

- NEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasDokument11 SeitenNEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasKevin SaenzNoch keine Bewertungen

- NEC 18 Contabilización de Las InversionesDokument16 SeitenNEC 18 Contabilización de Las InversionesKevin SaenzNoch keine Bewertungen

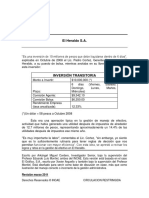

- El Heraldo SADokument25 SeitenEl Heraldo SAPietro Silvestri JironNoch keine Bewertungen

- Decreto 2650 de 1993Dokument26 SeitenDecreto 2650 de 1993Alejo HerreraNoch keine Bewertungen

- La Bolsa de ValoresDokument4 SeitenLa Bolsa de ValoresBoris Enrique Rodriguez CarrilloNoch keine Bewertungen

- Evidencia Recomendaciones FinancierasDokument5 SeitenEvidencia Recomendaciones FinancierasEver PortoNoch keine Bewertungen

- Valor Del DineroDokument46 SeitenValor Del DineroEmily BrañezNoch keine Bewertungen

- Resumen Ejecutivo ZIPCARDokument5 SeitenResumen Ejecutivo ZIPCARJavier MíoNoch keine Bewertungen

- Informe Comision Crisis BancariaDokument83 SeitenInforme Comision Crisis BancariaCiroAndrade0% (1)

- Solucionario de Examen de Admision Especial 2010 II (14 03 10)Dokument49 SeitenSolucionario de Examen de Admision Especial 2010 II (14 03 10)André Muñoz100% (9)

- Estudio Del Sector Minero de ArgentinaDokument140 SeitenEstudio Del Sector Minero de ArgentinaLuis VillarroelNoch keine Bewertungen

- Tema 3Dokument8 SeitenTema 3Itziar Liberal AldazNoch keine Bewertungen

- FINANZASDokument2 SeitenFINANZASclaudio pillacaNoch keine Bewertungen

- Taller 3 Semestre de Ingenieria QuimicaDokument14 SeitenTaller 3 Semestre de Ingenieria QuimicaSalomon MondragonNoch keine Bewertungen

- Metodo Del Valor Presente Unidad I Ingenieria EconomicaDokument2 SeitenMetodo Del Valor Presente Unidad I Ingenieria EconomicaGénesis Acosta100% (1)

- Preguntas de MacroDokument7 SeitenPreguntas de Macrocarlos francisco limo vasquez100% (1)

- Modelo Dinamica de Las ImportacionesDokument27 SeitenModelo Dinamica de Las ImportacionesMaria GalloNoch keine Bewertungen

- Fuas 2020Dokument23 SeitenFuas 2020Edu ParedesNoch keine Bewertungen

- Asset Management Excellence C15.en - EsDokument12 SeitenAsset Management Excellence C15.en - EsGEORGENoch keine Bewertungen

- Actividad 7 Mercados GlobalesDokument4 SeitenActividad 7 Mercados GlobalesEmiliano Carmine RodriguezNoch keine Bewertungen

- Enviaron A Juicio Oral Al Hijo Mayor de Lázaro Báez Por La Obra Pública en Santa CruzDokument67 SeitenEnviaron A Juicio Oral Al Hijo Mayor de Lázaro Báez Por La Obra Pública en Santa CruzVia PaísNoch keine Bewertungen

- Curso Ichimoku FibonacciDokument43 SeitenCurso Ichimoku FibonacciMatias100% (4)

- TRABAJOGUBERDokument16 SeitenTRABAJOGUBERNahomyNoch keine Bewertungen

- Practica-Estado Cambios PatrimonioDokument10 SeitenPractica-Estado Cambios PatrimonioJusto AymeNoch keine Bewertungen

- DEPRECIACIONDokument8 SeitenDEPRECIACIONAlexis PachecoNoch keine Bewertungen

- Actividad 1 Juego Gerencial Diagnostico de La EmpresaDokument8 SeitenActividad 1 Juego Gerencial Diagnostico de La EmpresaRocio Tocora100% (2)

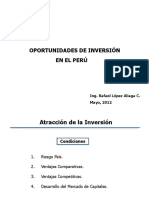

- Oportunidades de Inversion - en - El - Peru - 24may12Dokument26 SeitenOportunidades de Inversion - en - El - Peru - 24may12QWERTYNoch keine Bewertungen

- Ensayo Sobre La Ley 1314 de Julio 13 de 2009Dokument8 SeitenEnsayo Sobre La Ley 1314 de Julio 13 de 2009EliLucenaNoch keine Bewertungen

- Tratamiento Contable Activos (Est)Dokument51 SeitenTratamiento Contable Activos (Est)Samael CastilloNoch keine Bewertungen

- 4 - Formato - Financiero Hamacas Vera - 2013Dokument35 Seiten4 - Formato - Financiero Hamacas Vera - 2013Orlando SansoresNoch keine Bewertungen

- Financiamiento A Corto y Largo PlazoDokument25 SeitenFinanciamiento A Corto y Largo PlazoClaudia Jeaneth Castillo Cota100% (1)

- El Régimen Jurídico de La Contabilidad PúblicaDokument60 SeitenEl Régimen Jurídico de La Contabilidad PúblicaAlonso BermúdezNoch keine Bewertungen