Das könnte Ihnen auch gefallen

- Brazo GitanoDokument2 SeitenBrazo GitanoAndrea CastilloNoch keine Bewertungen

- INDEPABISDokument2 SeitenINDEPABISAndrea CastilloNoch keine Bewertungen

- (RO - Arpistas.2) (Cunningham, Elaine) - Canción ÉlficaDokument181 Seiten(RO - Arpistas.2) (Cunningham, Elaine) - Canción ÉlficaGraciela ReedmoonNoch keine Bewertungen

- Modelo de Cuestionario para Trabajos de InvestigacionDokument3 SeitenModelo de Cuestionario para Trabajos de InvestigacionAndrea CastilloNoch keine Bewertungen

- Ice 791 141-152Dokument12 SeitenIce 791 141-152Andrea CastilloNoch keine Bewertungen

- Estrategias Financieras y Su Relación Con Las Estrtategias CorporativasDokument174 SeitenEstrategias Financieras y Su Relación Con Las Estrtategias CorporativasAndrea CastilloNoch keine Bewertungen

- Cap II Necesidades y Bienes 1219448160313089 8Dokument47 SeitenCap II Necesidades y Bienes 1219448160313089 8Andrea CastilloNoch keine Bewertungen

- Ingresos PúblicosDokument8 SeitenIngresos PúblicosAndrea CastilloNoch keine Bewertungen

- Encuesta Salarial en BlancoDokument4 SeitenEncuesta Salarial en BlancoOscar LinaresNoch keine Bewertungen

- Analisis Procedimiento Ficalizacion Verificacion IvaDokument42 SeitenAnalisis Procedimiento Ficalizacion Verificacion IvaKimberly Contreras LozadaNoch keine Bewertungen

- PDF Doc E001 33420608289331Dokument1 SeitePDF Doc E001 33420608289331Julius Czar XiiNoch keine Bewertungen

- Auditoria Tributaria VGEDokument26 SeitenAuditoria Tributaria VGECalculadoraNoch keine Bewertungen

- Laura Camargo - Actvidad#5 - Contabiilidad - YopalDokument9 SeitenLaura Camargo - Actvidad#5 - Contabiilidad - YopalLaura CamargoNoch keine Bewertungen

- 93463Dokument50 Seiten93463ivanNoch keine Bewertungen

- Bases Licitación Adan VidalDokument13 SeitenBases Licitación Adan VidalHermannNoch keine Bewertungen

- Teoría de Los Agregados EconómicosDokument6 SeitenTeoría de Los Agregados EconómicosElvin De La CruzNoch keine Bewertungen

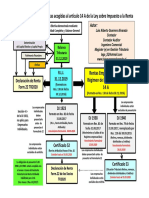

- Esquema Tributación 14A TR2020 (1) - Tarea 3Dokument1 SeiteEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezNoch keine Bewertungen

- Que Es La Inflacion 1Dokument39 SeitenQue Es La Inflacion 1MuserRedchNoch keine Bewertungen

- 1529Dokument71 Seiten1529Landa DiegoNoch keine Bewertungen

- Ronaldmeneses Matrizdofa 150322183109 Conversion Gate01Dokument5 SeitenRonaldmeneses Matrizdofa 150322183109 Conversion Gate01Daniel SolisNoch keine Bewertungen

- Im 1 3 277500695 In1 17 35Dokument19 SeitenIm 1 3 277500695 In1 17 35dnafreakNoch keine Bewertungen

- Taller 3 Unidad 2Dokument9 SeitenTaller 3 Unidad 2Angie Natalia CORDOBA PALMANoch keine Bewertungen

- Criterios para Que El Gasto Sea Deducible: Carla Roman AlzamoraDokument23 SeitenCriterios para Que El Gasto Sea Deducible: Carla Roman Alzamorawaldir100% (1)

- Trabajo Practico #2 Derecho Bancario y Mercado de CapitalesDokument2 SeitenTrabajo Practico #2 Derecho Bancario y Mercado de CapitalesCarolina Sol CrespoNoch keine Bewertungen

- American ExpressDokument2 SeitenAmerican ExpressDann AllackNoch keine Bewertungen

- 6 Ejer Macro El Dinero y Sist FinancieroDokument8 Seiten6 Ejer Macro El Dinero y Sist FinancieroAnel RamirezNoch keine Bewertungen

- Introducción Economía de Empresa UNED Resumen TEMA 4Dokument6 SeitenIntroducción Economía de Empresa UNED Resumen TEMA 4JuanNoch keine Bewertungen

- Unidad 10Dokument4 SeitenUnidad 10DANTE HIDALGONoch keine Bewertungen

- Final CUADRADODokument15 SeitenFinal CUADRADOJavier VelázquezNoch keine Bewertungen

- Terminos ContablesDokument8 SeitenTerminos ContablesMaribel TaypeNoch keine Bewertungen

- Ley SAFCODokument7 SeitenLey SAFCOFranz Ramiro Titile BiscafeNoch keine Bewertungen

- APALANCAMIENTODokument28 SeitenAPALANCAMIENTOLizVela100% (1)

- EEFF - ProyectosDokument37 SeitenEEFF - ProyectosJosh SangerNoch keine Bewertungen

- Empresa Comercial Galton S.A.Dokument115 SeitenEmpresa Comercial Galton S.A.Erick Julca ChuquistaNoch keine Bewertungen

- Capitulo IV Evaluacion FinancieraDokument7 SeitenCapitulo IV Evaluacion FinancierashirleyNoch keine Bewertungen

- Mapa Conceptual Sistema FinacieroDokument1 SeiteMapa Conceptual Sistema Finacierofranciscoalonzo9619Noch keine Bewertungen

- T3 C Operativo y CCEDokument37 SeitenT3 C Operativo y CCEAndrea estefaniaNoch keine Bewertungen

- Capítulo 4 Tarea 4 Administracion 1Dokument4 SeitenCapítulo 4 Tarea 4 Administracion 1Carlo KorsNoch keine Bewertungen