Das könnte Ihnen auch gefallen

- Para Pensar A Colombia Tomo VDokument76 SeitenPara Pensar A Colombia Tomo VTania Correa BohórquezNoch keine Bewertungen

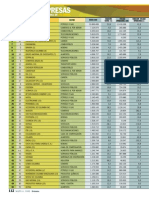

- Semana - Las 100 Empresas Más Grandes de Colombia (2008)Dokument4 SeitenSemana - Las 100 Empresas Más Grandes de Colombia (2008)Gustavo Turizo PanizaNoch keine Bewertungen

- Sensibilidad de Los Salarios Al Desempleo Regional en Colombia: Nuevas Estimaciones de La Curva de SalariosDokument24 SeitenSensibilidad de Los Salarios Al Desempleo Regional en Colombia: Nuevas Estimaciones de La Curva de SalarioswolvdanNoch keine Bewertungen

- Los 5 Peores Tiranos Del MundoDokument2 SeitenLos 5 Peores Tiranos Del Mundowolvdan100% (1)

- Diego Guerrero - Resumen de El CapitalDokument81 SeitenDiego Guerrero - Resumen de El CapitalBryan Alexander Valladares PeñaililloNoch keine Bewertungen

- Analisis de AutocorrelacionDokument35 SeitenAnalisis de Autocorrelacionapi-373574983% (6)

- Manual de STATADokument19 SeitenManual de STATASandra CazasolaNoch keine Bewertungen

- Curso de Introduccion Al Paquete Stata - 9 - 1Dokument33 SeitenCurso de Introduccion Al Paquete Stata - 9 - 1wolvdanNoch keine Bewertungen

- Intro Stata FBDokument4 SeitenIntro Stata FBwolvdanNoch keine Bewertungen

- Series de Tiempo PDFDokument37 SeitenSeries de Tiempo PDFAlexander Mio RiosNoch keine Bewertungen

- Modelos VARDokument15 SeitenModelos VARDiego PalaciosNoch keine Bewertungen

- EconometriaDokument28 SeitenEconometriahugorucchettoNoch keine Bewertungen

- GEstion Inversiones Parte 1 Econometria FinancieraDokument126 SeitenGEstion Inversiones Parte 1 Econometria FinancieraCatalina Del Villar PeñaililloNoch keine Bewertungen

- C 116 PDFDokument2 SeitenC 116 PDFJavierrrNoch keine Bewertungen

- Tema+6 2Dokument63 SeitenTema+6 2Omar ADNoch keine Bewertungen

- Econometria - Definiciones 1Dokument6 SeitenEconometria - Definiciones 1Blaz ASNoch keine Bewertungen

- wuolah-free-EcoxII-enero. ResueltoDokument14 Seitenwuolah-free-EcoxII-enero. ResueltoPagano PaganoNoch keine Bewertungen

- Series de TiempoDokument6 SeitenSeries de TiempoRonald barreraNoch keine Bewertungen

- Pasos Del Procedimiento ARIMADokument4 SeitenPasos Del Procedimiento ARIMAFlor Guevara RojasNoch keine Bewertungen

- Raíz Unitaria Estacionariedad y Modelos ArimaDokument44 SeitenRaíz Unitaria Estacionariedad y Modelos ArimaSofía CarranzaNoch keine Bewertungen

- Preguntas para Resolver Durante La Sesión de Econometría Fianciera PDFDokument32 SeitenPreguntas para Resolver Durante La Sesión de Econometría Fianciera PDFChristian David N.Noch keine Bewertungen

- Programa Estadística III 3009137 Sem 022019Dokument3 SeitenPrograma Estadística III 3009137 Sem 022019Duvan Ariel Nieves RuizNoch keine Bewertungen

- (Balaguer y Cantavella 2002) El Turismo Como Factor de Crecimiento Económico A Largo Plazo El Caso EspañolDokument9 Seiten(Balaguer y Cantavella 2002) El Turismo Como Factor de Crecimiento Económico A Largo Plazo El Caso EspañolXimena AlejandraNoch keine Bewertungen

- Series de Tiempo Estocasticos (22 A)Dokument89 SeitenSeries de Tiempo Estocasticos (22 A)angeloft25Noch keine Bewertungen

- Segundo Parcial EconometriaDokument14 SeitenSegundo Parcial EconometriaPEDRO MANUEL LEMUS PARDONoch keine Bewertungen

- Parafraseo Modelo ArimaDokument26 SeitenParafraseo Modelo ArimaLiss VeraNoch keine Bewertungen

- Cap 21 y 22 GujaratiDokument10 SeitenCap 21 y 22 GujaratiErly Apaico Mendoza100% (1)

- Formulas de EconometricaDokument27 SeitenFormulas de EconometricaMelisa Bremeli Valdez TorrezNoch keine Bewertungen

- Fase 3 - Tecnicas de PronosticoDokument15 SeitenFase 3 - Tecnicas de PronosticoLucyMar PerezNoch keine Bewertungen

- Vera A Naranjo M Rojas G Delgado M Guerrero G Reporte Investigación Tercera Entrega OI11Dokument11 SeitenVera A Naranjo M Rojas G Delgado M Guerrero G Reporte Investigación Tercera Entrega OI11jorge tococoNoch keine Bewertungen

- Ejercicio de Clase - Modelo ARMA PDFDokument3 SeitenEjercicio de Clase - Modelo ARMA PDFAlejandro Alberto100% (1)

- Econometria II - 3NA - GonzalezDokument3 SeitenEconometria II - 3NA - GonzalezjuanivazquezNoch keine Bewertungen

- Artículos Economia Informal en BoliviaDokument21 SeitenArtículos Economia Informal en BoliviaErick Miguel Espejo PozoNoch keine Bewertungen

- Practica Dirigida Uno de Econometría Ii (20 A) DDCDokument4 SeitenPractica Dirigida Uno de Econometría Ii (20 A) DDCnekbadNoch keine Bewertungen

- Ejercicio Dow JonesDokument6 SeitenEjercicio Dow JoneslesNoch keine Bewertungen

- Art AltuveyHurtado PDFDokument26 SeitenArt AltuveyHurtado PDFWilson QuinteroNoch keine Bewertungen

- Unidad Tematica 3 - Modelos Univariantes de Series TemporalesDokument25 SeitenUnidad Tematica 3 - Modelos Univariantes de Series TemporalesDaniel CoriNoch keine Bewertungen

- Regresión Espuria (Cointegracion)Dokument2 SeitenRegresión Espuria (Cointegracion)Marta Bravo DiazNoch keine Bewertungen