Beruflich Dokumente

Kultur Dokumente

(Livro) No - Es de Contabilidade para N - o Contadores

Hochgeladen von

Ramon Talles0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

27 Ansichten0 SeitenOriginaltitel

[Livro] No__es de Contabilidade Para N_o Contadores

Copyright

© Attribution Non-Commercial (BY-NC)

Verfügbare Formate

PDF, TXT oder online auf Scribd lesen

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Attribution Non-Commercial (BY-NC)

Verfügbare Formate

Als PDF, TXT herunterladen oder online auf Scribd lesen

0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

27 Ansichten0 Seiten(Livro) No - Es de Contabilidade para N - o Contadores

Hochgeladen von

Ramon TallesCopyright:

Attribution Non-Commercial (BY-NC)

Verfügbare Formate

Als PDF, TXT herunterladen oder online auf Scribd lesen

Sie sind auf Seite 1von 0

1

Noes de Contabilidade para no Contadores

Elaborao

Centro de Tecnologia em Administrao e Negcios

2

Noes de Contabilidade para no Contadores

Sumrio

1. Contabilidade ...................................................................................................................................................... 3

2. A Informao a Base do Processo Decisrio............................................................................................ 4

3. Equao Patrimonial.......................................................................................................................................... 6

4. Situaes Patrimoniais ..................................................................................................................................... 7

5. Composio Patrimonial ................................................................................................................................... 8

6. Fatos Contbeis .................................................................................................................................................. 9

7. Princpios Contbeis........................................................................................................................................ 19

8. Convenes Contbeis.................................................................................................................................... 21

9. Escriturao Contbil ...................................................................................................................................... 22

10. Contas............................................................................................................................................................... 22

11. Razonetes ........................................................................................................................................................ 23

12. Mtodos das Partidas Dobradas................................................................................................................. 24

13. Lanamentos Contbeis................................................................................................................................ 26

14. Balancete de Verificao............................................................................................................................. 33

15. Apropriao de Receitas e Despesas........................................................................................................ 45

16. Despesas Antecipadas ................................................................................................................................. 50

17. Resultado de Exerccios Futuros................................................................................................................. 56

18. Tcnicas de Correo de Erros de Escriturao ..................................................................................... 58

19. Clculo do CMV pelo Mtodo de Inventrio Peridico........................................................................... 69

20. Operaes Realizadas no Perodo.............................................................................................................. 73

21. Impostos Incidentes Sobre Vendas............................................................................................................ 81

23. Provises ......................................................................................................................................................... 84

24. Estrutura do Balano Patrimonial ............................................................................................................... 87

25. Estrutura da Demonstrao de Resultados............................................................................................... 89

26. Demonstraes Contbeis ........................................................................................................................... 91

27. Anlise das Demonstraes Contbeis ..................................................................................................... 93

28. Plano de Contas.............................................................................................................................................. 95

Bibliografia ........................................................................................................................................................... 103

3

Noes de Contabilidade para no Contadores

1. Contabilidade

Definio:

um sistema de informao e avaliao destinado a prover seus usurios com

demonstraes e anlises de natureza econmica, financeira, fsica e de produtividade, com relao

entidade objeto de contabilizao.

Ou em resumo: Captar, Registrar, Acumular, Resumir, Interpretar - C R A R I

CARACTERSTICAS

Sistema de Informao

Sistema de Avaliao

USURIOS

EXTERNOS

Mercado de Capitais

Governo

Provedores de Recursos em Geral, sociedade em Geral

INTERNOS

Scios ou Acionistas

Diretores e Gerentes

Para saber mais, leia:

O manual FIPECAFI mostra com detalhamento esse tema. Consulte!

4

Noes de Contabilidade para no Contadores

2. A Informao a Base do Processo Decisrio

Informaes de Natureza Econmica:

Aquelas que dizem respeito ao valor e riqueza

Informaes de Natureza Financeira:

Aquelas que se relacionam capacidade de liquidez, das Empresas.

Patrimnio:

o conjunto de bens, direitos e obrigaes, suscetveis de avaliao econmica, vinculados a uma

pessoa ou entidade.

5

Noes de Contabilidade para no Contadores

BENS

Tudo que pode ser avaliado economicamente e que satisfaa as necessidades humanas,

classificam-se em: tangvel ou intangvel .

Ex.: Estoques, Veculos, Imveis, Terrenos, Aes, Mquinas e Equipamentos, e etc.

DIREITOS

So representaes de valores que se encontram em poder de terceiros.

Ex.: Depsitos Bancrios, Duplicatas a Receber, Ttulos a Receber, Marcas e Patentes, etc.

OBRIGAES

So valores / operaes de terceiros que se encontram em poder da Empresa.

Dividem-se em Obrigaes para com Terceiros, Duplicatas a Pagar, Salrios a Pagar, Emprstimos

Bancrios, etc.,

Obrigaes para com os Proprietrios da Empresa: Capital, Lucros, ou seja a parcela do patrimnio

da empresa, que realmente pertencente aos acionistas.

6

Noes de Contabilidade para no Contadores

3. Equao Patrimonial

PATRIMNIO = BENS + DIREITOS - OBRIGAES

Definio:

O patrimnio a soma dos Bens e Direitos Subtrados das Obrigaes.

PATRIMNIO

ATIVO PASSIVO

BENS OBRIGAES

DIREITOS

PATRIMNIO LQUIDO

7

Noes de Contabilidade para no Contadores

4. Situaes Patrimoniais

Situao Lquida Positiva

Situao Lquida Negativa

Tambm chamada de Passivo a Descoberto

Situao Lquida Nula

(Inexistncia de Patrimnio)

BENS + DIREITOS > OBRIGAES

BENS + DIREITOS < OBRIGAES

BENS + DIREITOS = OBRIGAES

8

Noes de Contabilidade para no Contadores

5. Composio Patrimonial

Ativo

Representa as aplicaes dos recursos originados do Passivo.

Passivo

Representa as origens dos recursos aplicados no Ativo da empresa.

Patrimnio Lquido ou Situao Lquida

a diferena entre o Ativo e o Passivo.

PATRIMNIO LQUIDO

Representa as obrigaes da entidade para com os scios ou acionistas. A parte da Empresa que

realmente pertence aos Scios.

Se a entidade apresentar situao lquida positiva, os scios ou acionistas tero direitos com

relao empresa. Ex. Lucros, Resultado positivo da Entidade, envolvendo Participaes.

Se ocorrer o contrrio, os scios ou acionistas tero obrigaes em relao empresa.

IMPORTANTE:

O Patrimnio Lquido acumula, tambm, os valores gerados pela empresa como resultado de suas

operaes.

9

Noes de Contabilidade para no Contadores

6. Fatos Contbeis

Os atos e fatos contbeis se distinguem dos demais na empresa por provocarem alteraes nos

elementos do Patrimnio; devendo, portanto, ser objeto de registro na contabilidade.

PERMUTATIVOS

So aqueles que no provocam alteraes no valor do Patrimnio Lquido mas

podem modificar a composio dos demais elementos patrimoniais.

MODIFICATIVOS

So aqueles que provocam alteraes no valor do Patrimnio Lquido.

Aumentativos : Quando provocam acrscimos no valor do Patrimnio Lquido

Diminutivos : Quando provocam redues no valor do Patrimnio Lquido.

MISTOS OU COMPOSTOS

So aqueles que combinam fatos permutativos com fatos modificativos.

Aumentativos : Combinam fatos permutativos com fatos modificativos

aumentativos.

Diminutivos : Combinam fatos permutativos com fatos modificativos diminutivos.

10

Noes de Contabilidade para no Contadores

Exemplo:

Fatos Permutativos

Compra de Mercadorias, vista ( bens por direitos )

Compra de Mercadorias, prazo ( bens por obrigao )

Recebimento em dinheiro de uma duplicata ( direito por direito )

Aumento de capital com incorporao de Lucros ( patrimnio lquido por patrimnio lquido )

Fatos Modificativos

Aumentativos

Receitas de Aluguel

Receitas de Juros

Aumento de Capital com recursos oriundos dos proprietrios.

Diminutivos

Despesas de salrio

Despesas financeiras

Distribuio de lucros aos scios ou acionistas.

Mistos ou Compostos

Aumentativos

Venda de mercadorias, com lucro;

Recebimento de uma duplicata, com juros;

11

Noes de Contabilidade para no Contadores

Pagamento de uma duplicata, com desconto.

Diminutivos

Venda de mercadorias, com prejuzo;

Pagamento de duplicatas, com juros;

Recebimento de duplicatas, com desconto

ATIVIDADE 1

Voc dever organizar as relaes a seguir, de modo a classificar corretamente cada item e totalizar

o Ativo, Passivo e Patrimnio Lquido.

RELAO DE BENS

DESCRIO DO ITEM EMPRESA A EMPRESA B EMPRESA C

1. Aplicaes no FAF 2.600,00 400,00

2. Caixa 200,00 800,00

3. Bancos 800,00

4. Mquinas 600,00 600,00

5. Veculos 800,00

6. Contas a Pagar 200,00

7. Contas a Receber 800,00 400,00

8. Impostos a Pagar 1.000,00 1.400,00

9. Imveis 600,00

10. Cafezais 800,00

11. Duplicatas a Pagar 600,00 1.400,00

12. Estoques 400,00

13. Pomares 400,00

14. Fornecedores 1.800,00

15. Obrigaes 400,00

16. Emprstimos a Pagar 600,00

TOTAL 6.400,00 5.600,00 5.600,00

Soluo da Atividade 1

12

Noes de Contabilidade para no Contadores

EMPRESA A

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS

PATRIMNIO LQUIDO

Ativo = Bens + Direitos Ativo =

Passivo = Obrigaes Passivo =

PL = Ativo - Passivo PL =

EMPRESA B

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS

PATRIMNIO LQUIDO

Ativo = Bens + Direitos Ativo =

13

Noes de Contabilidade para no Contadores

Passivo = Obrigaes Passivo =

Patrimnio Lquido = Ativo Passivo PL =

EMPRESA C

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS

PATRIMNIO LQUIDO

Ativo = Bens + Direitos Ativo =

Passivo Exigvel = Obrigaes Passivo Exigvel =

PL = Ativo - Passivo Exigvel PL =

ATIVIDADE 2

A empresa Alfa iniciou suas atividades em 02.01.19x1. Ao longo do ms registraram-se os seguintes

fatos contbeis.

1. Em 02.01- Integralizao de Capital Social, em dinheiro, R$ 1500,00

2. Em 05.01- Compra de mercadorias, em dinheiro, R$ 480,00

14

Noes de Contabilidade para no Contadores

3. Em 07.01- Compra de mercadorias, a prazo, representado por duplicatas, R$ 400,00

4. Em 13.01- Compra de Veculo, no valor de R$ 10.000,00, 50% a vista, e 50% a prazo,

representado por Notas Promissrias.

5. Em 15.01- Venda de mercadorias, a vista, R$ 3.600,00

6. Em 23.01- Pagamento de Despesa com entrega, R$ 60,00

7. Em 27.01- Compra de mveis e utenslios, a vista, R$ 600,00

8. Em 31.01- Pagamento de Duplicata, operao realizada em 07.01., no valor de R$ 400,00

Pede-se:

1. Demonstrao do Patrimnio da empresa aps cada operao

2. Equaes Patrimoniais

3. Situaes Lquidas

4. Identificao dos fatos contbeis

SOLUO ATIVIDADE 2

Em 02.01.:

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

15

Noes de Contabilidade para no Contadores

Equao :_____________________________________________

Situao Lquida:_______________________________________

Fato Contbil:__________________________________________

Em 05.01.:

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

Equao :_____________________________________________

Situao Lquida:_______________________________________

Fato Contbil:__________________________________________

Em 07.01

PATRIMNIO

ATIVO PASSIVO

DIRETOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

16

Noes de Contabilidade para no Contadores

Equao :_____________________________________________

Situao Lquida:_______________________________________

Fato Contbil:__________________________________________

Em 13.01.:

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

Equao :______________________________________________

Situao Lquida:________________________________________

Fato Contbil:___________________________________________

Em 15.01 :

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

17

Noes de Contabilidade para no Contadores

Equao :______________________________________________

Situao Lquida:________________________________________

Fato Contbil:___________________________________________

Em 23.01 :

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

Equao :_____________________________________________

Situao Lquida:_______________________________________

Fato Contbil:__________________________________________

Em 27.01 :

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

18

Noes de Contabilidade para no Contadores

Equao :_____________________________________________

Situao Lquida:_______________________________________

Fato Contbil:__________________________________________

Em 31.01 :

PATRIMNIO

ATIVO PASSIVO

DIREITOS OBRIGAES

BENS PATRIMNIO LQUIDO

TOTAL TOTAL

Equao :_____________________________________________

Situao Lquida:_______________________________________

Fato Contbil:__________________________________________

19

Noes de Contabilidade para no Contadores

7. Princpios Contbeis

Os princpios tratam, de um modo geral, da maneira pela qual devem ser tratados os fatos contbeis,

constituindo uma estrutura que combina a filosofia, os conceitos, as restries e convenes que

devem nortear a atividade e a resoluo de problemas contbeis.

Resoluo CFC 530/81, estabelece alguns princpios:

Princpio da Entidade

A Entidade figura distinta dos scios ou acionistas tendo vida prpria e independente.

Princpio da Continuidade :

A Entidade tem existncia indeterminada. O Patrimnio o objeto de estudo da Contabilidade, a

necessidade de diferenciao dos patrimnios existentes.

Princpio da Oportunidade :

O registro dos fatos contbeis devem ser feitos imediata e integralmente aps a ocorrncia.

Princpio do Registro pelo Valor Original :

O custo de aquisio de um ativo representa a base do valor contbil expresso em moeda de

poder aquisitivo constante .

Princpio da Atualizao Monetria :

20

Noes de Contabilidade para no Contadores

Os efeitos da alterao do poder aquisitivo da moeda nacional devem ser reconhecidos nos

registros contbeis atravs do ajustamento da expresso formal dos valores dos componentes

patrimoniais.

Princpio da Competncia :

As receitas e despesas devem ser includas na apurao do resultado do perodo em que

ocorrerem.

Princpio da Prudncia :

Sempre que se apresentem alternativas igualmente vlidas para a quantificao das mutaes

patrimoniais, devem ser adotados os valores menores para os ativos e os maiores para os

passivos; os fatos registrados de maneira que o patrimnio lquido espelhe adequadamente a

posio da empresa.

21

Noes de Contabilidade para no Contadores

8. Convenes Contbeis

As convenes representam restries aos princpios quando existem vrias opes a serem

seguidas.

Conveno da Objetividade :

Para procedimentos igualmente relevantes, resultantes da aplicao dos princpios, preferir-se o,

em ordem decrescente :

a) Os que puderem ser comprovados.

b) Os que puderem ser corroborados por consenso de pessoas qualificadas .

Conveno da Materialidade :

Deve-se avaliar a influncia, a materialidade e a relevncia da informao.

Conveno da Consistncia :

A contabilidade de uma entidade dever ser mantida de forma tal que os usurios das

demonstraes contbeis tenham possibilidade de delinear a tendncia da mesma..

Conveno do Conservadorismo :

Entre conjuntos alternativos de avaliao para o patrimnio igualmente vlidos, segundo os

princpios fundamentais, a contabilidade escolher o que apresentar o menor valor atual para o ativo

e o maior valor para as obrigaes.

22

Noes de Contabilidade para no Contadores

9. Escriturao Contbil

O processo de escriturao contbil consiste no registro individualizado de cada fato contbil nas

contas que representam o Patrimnio e suas variaes.

10. Contas

As contas representam os registros de dbitos e crditos da mesma natureza ou espcie, identifica

por nome (ttulo) que qualificam elementos patrimoniais (bens, direitos, obrigaes e patrimnio

lquido) e de resultado (Receitas e Despesas).

MODELO DE CONTA COMPLETA

NOME DA CONTA: CDIGO DA CONTA:

GRUPO A QUE PERTENCE: EXERCCIO:

SUB GRUPO:

DATA HISTRICO CONTRAPARTIDA DBITO CRDITO SALDO

Elementos Mnimos da Conta Completa

Nome (ttulo) da conta

Data da Operao

Histrico da Operao

Dbito (valor)

Crdito (valor)

Saldo (valor)

23

Noes de Contabilidade para no Contadores

11. Razonetes

O razo (Razonete) uma maneira simplificada de representao da conta na forma de um T .

NOME DA CONTA

DBITOS CRDITOS

SALDO DEVEDOR SALDO CREDOR

Importante:

A contabilidade de uma entidade ser to mais confivel e precisa na medida em que todos os fatos

contbeis sejam registrados adequadamente em contas que o expressem verdadeiramente.

24

Noes de Contabilidade para no Contadores

12. Mtodos das Partidas Dobradas

O registro de um fato contbil implica num lanamento que relaciona um ou mais dbitos a um ou

mais crditos correspondentes. Em conseqncia no h dbito sem crdito correspondente.

O valor total dos dbitos igual ao valor total dos crditos ou, de outro modo, o valor das origens

igual ao valor das aplicaes.

Dbito:

As contas que representam bens, direitos (Ativo) / despesas e custos (Resultado), tm saldo devedor.

Crdito:

As contas que representam obrigaes (PC), Patrimnio Lquido e Receitas tm saldo credor.

Saldo da Conta:

Representa a diferena entre o valor do dbito e dos crditos. Os saldos podem ser devedor, credor

ou nulo.

Devedor: Quando a soma dos valores dos dbitos superior soma dos valores dos crditos.

Credor: Quando a soma dos valores dos crditos superior soma dos valores dos dbitos.

Nulo: Quando a soma dos valores dos dbitos e dos crditos so iguais.

Lanamentos : So registros feitos nas contas contbeis que modificam os saldos das

contas patrimoniais e/ou de resultado.

Alterao dos Saldos:

25

Noes de Contabilidade para no Contadores

Os saldos das contas podem ser alterados por lanamentos de fatos contbeis:

O lanamento devedor em conta de saldo devedor aumenta o valor do saldo.

O lanamento credor em conta de saldo devedor diminui o valor do saldo.

O lanamento devedor em conta de saldo credor diminui o valor do saldo.

O lanamento credor em conta de saldo credor aumenta o valor do saldo.

QUADRO RESUMO

NATUREZA ALTERAO DO SALDO

DAS CONTAS DO SALDO AUMENTA DIMINUI

Ativo = Bens e Direitos D D C

Passivo = obrigaes c/terceiros C C D

Patrimnio Lquido = obrigaes dos Scios C C D

Receitas C C D

Despesas e Custos D D C

Retificadoras do Ativo C C D

Retificadoras do Passivo D D C

26

Noes de Contabilidade para no Contadores

13. Lanamentos Contbeis

Procedimentos:

EXEMPLO: Depsito em dinheiro efetuado em conta corrente bancria no valor de R$ 20.000,00.

Identificar as contas envolvidas no fato :

Caixa(valor em dinheiro)

Bancos(depsito)

Identificar a natureza das contas, ou seja, a que grupo pertencem: Ativo(A). Passivo(P),

Patrimnio Lquido(PL), Receitas (R)ou Despesas(D).

Caixa - Conta de Ativo(A)

Bancos - Conta de Ativo(A)

Identificar se o saldo provoca acrscimo ou decrscimo nos saldos das contas

envolvidas.

Caixa (A) - O saldo diminui ( - )

Bancos (A) O saldo aumenta ( +)

Efetuar o lanamento contbil segundo o mtodo das partidas dobradas, considerando o

que segue:

Dbito - Aplicao de Recursos

Crdito - Origem do Recurso

27

Noes de Contabilidade para no Contadores

Lanamento:

D - Bancos

C - Caixa 20.000,00

Nota: Por mera conveno, o primeiro registro sempre o devedor.

ATIVIDADE 3

QUANDO.A CONTA QUANDO.A CONTA

RECEBE UM LANA- RECEBE UM LANA-

CONTAS NATUREZA DA SALDO DA MENTO A DEBITO MENTO A CRDITO

CONTA CONTA O SALDO: O SALDO:

DUPLICATAS A RECEBER

CAIXA

EMPRSTIMOS A PAGAR

ESTOQUES

BANCOS

VENDAS

C.M.V.

DESPESAS DE SALRIO

SALRIOS A PAGAR

DUPLICATAS A PAGAR

LUCROS ACUMULADOS

APLICAO FINANCEIRA

IMPOSTOS A PAGAR

JUROS RECEBIDOS

JUROS PAGOS

ALUGUEL PAGO

TTULOS A PAGAR

TERRENOS

CAPITAL SOCIAL

VECULOS

Natureza da Conta : Ativo, Passivo, P.L., Receita ou Despesa ?

28

Noes de Contabilidade para no Contadores

Saldo da Conta : Devedor ou Credor

Quando a conta recebe um lanamento a dbito o saldo : aumenta ou diminui ?

Quando a conta recebe um lanamento a crdito o saldo : aumenta ou diminui ?

ATIVIDADE 4

Considerando os dados da Empresa Alfa citados anteriormente na atividade 2 pede-se :

1. Anlise dos fatos contbeis;

2. Lanamentos dos fatos contbeis;

3. Lanamentos nos razonetes;

4. Apurao do resultado do perodo;

5. Levantamento do Patrimnio da empresa em 31.01.1.9x1

ANLISE DOS FATOS CONTBEIS

DATA CONTAS NATUREZA SALDO VARIAO LAN. A EFETUAR

02.01 Caixa

Capital Social

05.01 Estoques

Caixa

07.01 Estoque

Fornecedores

13.01 Veculos

N. P. a Pagar

15.01 Caixa

Receita de Vendas

Custo Merc.Vendidas

Estoques

23.01 Despesa com entrega

29

Noes de Contabilidade para no Contadores

Despesa

com

entrega

Caixa

DATA CONTAS NATUREZA SALDO VARIAO LAN .A EFETUAR

27.01 Moveis e Utenslios

Caixa

31.01 Fornecedores

Caixa

2. Lanamentos dos Fatos Contbeis

30

Noes de Contabilidade para no Contadores

3. Lanamentos nos RAZONETES

31

Noes de Contabilidade para no Contadores

4. Demonstrao do Resultado do Exerccio

RECEITA DE VENDAS

(-) CMV

= LUCRO BRUTO

(-) DESPESAS

= LUCRO DO EXERCCIO

32

Noes de Contabilidade para no Contadores

5. Patrimnio da Empresa em 31.01.19X1

P A T R I M N I O

ATIVO PASSIVO

PATRIMNIO LQUIDO

TOTAL DO ATIVO TOTAL DO PASSIVO

33

Noes de Contabilidade para no Contadores

14. Balancete de Verificao

Exemplo:

Balancete de Verificao da Empresa Alfa

BALANCETE DE VERIFICAO EM 31.01.19X1

CONTAS SALDO DEVEDOR SALDO CREDOR

Caixa 42,00

Estoques 84,00

Mveis e Utenslios 60,00

Fornecedores 30,00

Capital Social 150,00

Receita de Vendas 36,00

Custo das Mercadorias Vendidas 24,00

Despesas com entregas 6,00

TOTAL 216,00 216,00

Balancete de verificao uma maneira pela qual se faz um resumo dos lanamentos do

perodo desejado, visando confrontar os valores lanados a dbito e a crdito para testar a correta

aplicao do mtodo das partidas dobradas.

Assim, se para cada valor dbito de se esperar um mesmo valor crdito, a qualquer

momento os saldos a dbito e a crdito devero ser equivalentes.

34

Noes de Contabilidade para no Contadores

ATIVIDADE 5

COM BASE NOS DADOS ABAIXO, EFETUAR OS LANAMENTOS CONTBEIS NO LIVRO DIRIO E NO

LIVRO RAZO (RAZONETE):

1. Integralizao de capital em dinheiro no valor de R$ 50.000,00.

2. Compra de mercadorias a vista no valor de R$ 4.000,00.

3. Venda de mercadorias a vista por R$ 6.400,00.

4. A mercadoria vendida no item anterior custou para a empresa R$ 4.000,00.

5. A empresa efetuou aplicao financeira a curto prazo no valor de R$ 3.000,00.

6. A empresa efetuou pagamento de salrios do ms no valor de 1.000,00.

7. A empresa contraiu um emprstimo no valor de R$ 2.000,00.

8. A empresa resgatou a aplicao financeira por R$ 4.000,00.

9. A empresa efetuou o pagamento do emprstimo no valor de R$ 2.400,00.

10. A empresa efetuou o pagamento do aluguel do ms no valor de R$ 1.000,00

PLANO DE CONTAS

ATIVO CONTAS DE RESULTADO

CAIXA/BANCOS VENDAS

APLICAES FINANCEIRAS C.M.V.

ESTOQUES DESPESAS DE SALRIOS

DESPESAS DE ALUGUEL

PASSIVO JUROS ATIVOS

EMPRSTIMOS A PAGAR JUROS PASSIVOS

PATRIMONIO LQUIDO

CAPITAL SOCIAL

LUCROS ACUMULADOS

SOLUO:

35

Noes de Contabilidade para no Contadores

LIVRO DIRIO:

36

Noes de Contabilidade para no Contadores

LIVRO RAZO (RAZONETES)

37

Noes de Contabilidade para no Contadores

38

Noes de Contabilidade para no Contadores

ATIVIDADE 6

A Empresa de Aplicao Ltda., apresentou os seguintes saldos em 30.11.19x1:

Caixa R$ 22.000,00; Terrenos R$ 16.000,00; Contas a Pagar 8.000,00; Capital R$ 20.000,00; Lucros

Acumulados R$ 1.720,00; Receitas de Servios R$ 15.800,00; Despesas de Salrios R$ 6.000,00;

Despesas de Publicidade R$ 720,00; Despesas de Aluguis R$ 800,00.

Durante o ms de Dezembro ocorreram os seguintes fatos contbeis:

1. Despesas de Juros do ms, R$ 40,00, a pagar em janeiro;

2. Despesas de Salrios do ms, R$6.000,00, a pagar em Janeiro;

3. Pagamento de Despesas de Publicidade do ms, R$ 100,00;

4. Receitas de Servios do ms, R$ 5.000,00, a receber em Janeiro.

Pede-se:

Levantar o Balancete de Verificao em 30.11.19x1;

Registrar as operaes do ms de dezembro no livro dirio;

39

Noes de Contabilidade para no Contadores

Abrir Razonetes com saldos das contas em 30.11.19x1;

Registrar as operaes do ms de dezembro nos Razonetes;

Levantar o Balancete de Verificao em 31.12.19x1;

Apurar o Resultado do Exerccio em 31.12.19x1;

Elaborar o Balano Patrimonial em 31.12.19x1

Empresa Aplicao Ltda.

BALANCETE DE VERIFICAO EM 30.11.19x1

CONTAS SALDO DEVEDOR SALDO CREDOR

TOTAL

Operaes Realizadas no ms de Dezembro:

40

Noes de Contabilidade para no Contadores

Livro Dirio

Apurao do Resultado do Exerccio

41

Noes de Contabilidade para no Contadores

Livro Dirio

42

Noes de Contabilidade para no Contadores

LIVRO RAZO (RAZONETES)

43

Noes de Contabilidade para no Contadores

44

Noes de Contabilidade para no Contadores

Empresa Aplicao Ltda.

BALANCETE DE VERIFICAO EM 31.12.19x1

CONTAS SALDO DEVEDOR SALDO CREDOR

TOTAL

Empresa Aplicao Ltda.

Balano Patrimonial Encerrado em 31/12/19x1

A T I VO P A S S I VO

TOTAL DO ATIVO TOTAL DO PASSIVO

45

Noes de Contabilidade para no Contadores

15. Apropriao de Receitas e Despesas

ATIVIDADE 7

1) Integralizao de capital em dinheiro -R$ 10.000,00;

2) Compra de mercadorias a vista - R$ 5.000,00;

3) Venda de mercadorias a vista - R$ 7.000,00;

4) C.M.V - R$ 4.000,00;

5) Aplicao Financeira - R$10.000;

6) Emprstimo bancrio em 20 parcelas - R$ 15.000,00;

7) Compra de um veculo com cheque - R$ 12.000,00;

8) Apropriao de juros s/aplicao financeira - R$ 1.000,00;

9) Apropriao de juros s/emprstimo - R$ 2.000,00

Com base nos dados acima, efetuar:

a) Os lanamentos no livro Dirio;

b) Os lanamentos no livro Razo (razonetes);

c) Levantar o Balancete de Verificao;

d) Efetuar a Apurao do Resultado do Exerccio;

e) Elaborar a Demonstrao do Resultado do Exerccio;

f) Levantar o Balano Patrimonial.

46

Noes de Contabilidade para no Contadores

SOLUO

1. Lanamentos no Livro Dirio:

47

Noes de Contabilidade para no Contadores

1. Livro Razo:

48

Noes de Contabilidade para no Contadores

49

Noes de Contabilidade para no Contadores

BALANCETE DE VERIFICAO EM:

CONTAS SALDO DEVEDOR SALDO CREDOR

TOTAL

Empresa:

Balano Patrimonial Encerrado em:

A T I VO P A S S I VO

TOTAL DO ATIVO TOTAL DO PASSIVO

50

Noes de Contabilidade para no Contadores

16. Despesas Antecipadas

So os pagamentos antecipados cujos benefcios ou prestao de servios empresa se faro

durante os meses seguintes.

Exemplos: Contratos de Seguros, assinatura de jornais , revistas e juros sobre desconto de

duplicatas.

ATIVIDADE 8

EXERCCIO DE FIXAO

BALANCETE DE VERIFICAO SITUAO INICIAL:

CONTAS SALDO DEVEDOR SALDO CREDOR

CAIXA 40.000,00

DUPLICATAS A RECEBER 10.000,00

FORNECEDORES 9.000,00

CAPITAL SOCIAL 32.000,00

VENDAS 18.000,00

C.M.C. 9.000,00

TOTAL

59.000,00 59.000,00

1) Contratao de um seguro com vigncia de 12 meses, para pagamento em 3 parcelas, sendo a 1a.

no ato - 24.000,00;

2) Assinatura de jornais pelo perodo de 6 meses com pagamento a vista - R$ 600,00;

3) Desconto de duplicata no valor de R$ 10.000,00; com juros pagos antecipadamente no valor de R$

2.000,00 por conta do desconto das duplicata;

51

Noes de Contabilidade para no Contadores

4) Apropriao de 1/12 do Seguro;

5) Apropriao de 1/6 da assinatura dos jornais;

6) O cliente pagou a duplicata. Preparar os lanamentos pertinentes ao fato;

Com base nos dados acima, efetuar :

a) Os lanamentos no livro Dirio;

b) Os lanamentos no livro Razo(razonetes);

c) Levantar o Balancete de Verificao;

d) Efetuar a Apurao do Resultado do Exerccio;

e) Elaborar a Demonstrao do Resultado do Exerccio;

f) Levantar o Balano Patrimonial.

SOLUO:

1. Lanamentos no Livro Dirio:

52

Noes de Contabilidade para no Contadores

53

Noes de Contabilidade para no Contadores

2. LIVRO RAZO:

54

Noes de Contabilidade para no Contadores

55

Noes de Contabilidade para no Contadores

BALANCETE DE VERIFICAO EM:

CONTAS SALDO DEVEDOR SALDO CREDOR

TOTAL

Empresa:

Balano Patrimonial Encerrado em:

A T I VO P A S S I VO

TOTAL DO ATIVO TOTAL DO PASSIVO

56

Noes de Contabilidade para no Contadores

17. Resultado de Exerccios Futuros

Consta no Balano entre o Passivo Exigvel a Longo Prazo e o Patrimnio Lquido. O seu objetivo

abrigar Receitas j recebidas que efetivamente devem ser reconhecidas em resultados de perodos

futuros. Porm, somente devem englobar as receitas antecipadas para as quais no haja qualquer

tipo de obrigao de devoluo por parte da empresa.

Exemplo:

Um bom exemplo o caso de aluguel recebido antecipadamente, mas cujo contrato estabelece que

no haver devoluo, mesmo que o locatrio devolva antes o imvel ou o bem.

Caso prtico:

Uma empresa tem um imvel e o alugou para outra empresa por um perodo de 2 anos recebendo

o aluguel antecipadamente. No contrato de locao fica expresso que, caso o locatrio devolva o

imvel antes do prazo previsto, no ser reembolsado pelo aluguel pago antecipadamente.

Valor do contrato: R$ 24.000,00

Classificao:

D - Caixa/Bancos

C - Resultado de Exerccios Futuros 24.000,00

A cada ms o locador dever apropriar uma parcela da Receita Antecipada para o Resultado do

Exerccio.

57

Noes de Contabilidade para no Contadores

D - Resultado de Exerccios Futuros

C - Receitas de Aluguel 1.000,00

No devero ser includos neste grupo os valores recebidos antecipadamente por conta de

prestao de servios ou fornecimento de mercadorias, pois neste caso, devido a

obrigatoriedade da devoluo do valor no caso da no prestao dos servios ou da no entrega

das mercadorias, este valor representa to somente adiantamento de clientes.

D - Caixa/Bancos

C - Adiantamento de clientes 24.000,00

ADMINISTRAO DE CONTABILIDADE

CONCILIAO

A conciliao uma tcnica de auditoria e de controle largamente utilizada pela contabilidade.

Consiste, basicamente, na confrontao dos saldos do razo com o resultado da movimentao da

conta e checagem dos lanamentos efetuados em determinado perodo. O resultado da conciliao

a confirmao dos saldos ou a identificao de possveis erros que devem ser ajustados na

contabilidade.

58

Noes de Contabilidade para no Contadores

18. Tcnicas de Correo de Erros de Escriturao

TIPOS DE ERROS:

Valor lanado a maior;

Valor lanado a menor;

Inverso nas contas;

Troca de contas;

Erro no histrico;

Erro por omisso de lanamento;

Erro por duplicidade de lanamento

1. Valor Lanado a Maior:

Correo: Lanamento inverso estornando a diferena..

Exemplo: Compra de mercadorias, a prazo, por R$ 1.000,00

Lanamento:

So Paulo,02 de Janeiro de 1.9x1

D - Estoques

C - Duplicatas a Pagar R$ 1.200,00

NF n. 0001, Casa das Meias Ltda.

Erro: Lanamento a maior de R$ 200,00

Correo: Lanamento inverso estornando a diferena.

59

Noes de Contabilidade para no Contadores

D - Duplicatas a Pagar

C - Estoques R$ 200,00

Estorno parcial do lanamento n. ______ , ref. a valor lanado a maior.

2. Valor Lanado a Menor:

Correo: Lanamento complementar.

Exemplo: Despesas de aluguel, R$ 120,00

Lanamento:

So Paulo, 31 de Janeiro de 1.9x1

D - Despesas de aluguel

C - Caixa/Bancos R$ 100,00

Aluguel ref. ao ms de Janeiro de 1.9x1.

Erro: Lanamento a menor de R$ 20,00

Correo: Lanamento complementar

D - Despesas de Aluguel

C - Caixa R$ 20,00

Complemento do lanamento n. _______ , de ____________, ref. lanamento a menor.

60

Noes de Contabilidade para no Contadores

3. Inverso de Contas

Correo: Dois Lanamentos: o primeiro para cancelar o lanamento errado e o segundo para o

registro correto.

Exemplo: Compra de imvel por R$ 30.000,00, com cheque.

Lanamento:

So Paulo, 18 de Fevereiro de 1.9x1

D - Bancos

C - Imveis R$ 30.000,00

Ref. compra de um imvel sito rua da Felicidade n. 63.

Erro: Inverso de contas.

Correo : dois lanamentos:

a) Para cancelar o incorreto:

D - Imveis

C - Bancos R$ 30.000,00

Estorno do lanamento n. ________, de ______________, por motivo de inverso de contas.

b) Lanamento Correto:

D - Imveis

C - Bancos R$ 30.000,00

61

Noes de Contabilidade para no Contadores

Vlr. cheque n. _________, ref. compra do imvel da rua da Felicidade n. 63

4. Troca de Contas:

Correo: Lanamento de acerto.

Exemplo: Compra de Mercadorias, vista, R$ 150,00.

Lanamento:

So Paulo, 28 de Fevereiro de 1.9x1

D - Estoques

C - Fornecedores R$ 150,00

Compra de Mercadorias conf. NF n. 2034.

Erro : Registro na conta de fornecedores na compra a vista.

Correo: Debitar Fornecedores e creditar Caixa

Lanamento:

D - Fornecedores

C - Caixa R$ 150,00

Valor debitado indevidamente na conta Fornecedores, que ora regularizamos.

5. Omisso de Lanamento:

Correo: Fazer o lanamento de imediato mencionando histrico e a data em que o fato ocorreu.

62

Noes de Contabilidade para no Contadores

Exemplo: No dia 12 de Fevereiro de 1.9x1,verificou-se a no contabilizao de aluguel, pago em 31

de Janeiro de 1.9x1 no valor de R$ 500,00.

Correo: Fazer o lanamento em 12.02.19x1, mencionando no histrico que o pagamento foi

efetuado em 31.01.19x1.

Lanamento:

So Paulo,12 de Fevereiro de 1.9x1

D - Despesa de Aluguel

C - Caixa/Bancos R$ 500,00

Regularizao do aluguel pago em 31.01.19x1.

6. Duplicidade de Lanamento:

Correo: Estorno do ltimo lanamento efetuado.

ANLISE E CLASSIFICAO CONTBIL

A grande maioria dos erros na contabilidade procedem de erros por distrao ou classificao. A

conciliao uma poderosa ferramenta para deteco de ambos os tipos de erros. A correta

classificao contbil, porm, a maior garantia de minimizao do retrabalho. Assim, cada

lanamento deve ser precedido de uma anlise que permita a identificao das contas envolvidas e

de suas implicaes..

63

Noes de Contabilidade para no Contadores

Terminologia Contbil :

Abaixo, alguns conceitos importantes para a correta classificao utilizados na terminologia

contbil:

Gasto: o sacrifcio financeiro com que a empresa arca para a obteno de um produto ou servio

qualquer, sacrifcio esse representado por entrega ou promessa de entrega de ativos(normalmente

dinheiro. S existe o gasto quando da efetiva prestao dos servios ou quando os bens passam a

ser de propriedade da empresa.

Exemplos:

Gastos com consultoria (aquisio de servios)

Gastos com mercadorias (aquisio de bens)

Gastos com aluguel (aquisio de servios)

Nota: Os gastos implicam desembolso, mas estes so dois conceitos distintos.

Desembolso: Pagamento resultante da aquisio do bem ou servio. Pode ocorrer simultaneamente

ao gasto (pagamento a vista), antecipadamente (pagamento antecipado) ou

posteriormente(pagamento a prazo).

Investimento: Gasto com bem ou servio ativado em funo da sua vida til ou de benefcios

atribuveis a perodos futuros.

Exemplos:

Aquisio de Imveis;

Aquisio de mquinas e equipamentos;

Aquisio de mveis e utenslios;

Aquisio de aes de outras companhias.

64

Noes de Contabilidade para no Contadores

Obs: Os investimentos, normalmente, so apropriados como despesas ao longo de vrios perodos na

forma de despesa de depreciao, amortizao ou exausto.

Depreciao : Corresponde perda do valor de bens fsicos devido ao desgaste pelo uso, ao da

natureza ou obsolescncia normal

Amortizao: Corresponde perda do valor do capital aplicado na aquisio de direitos imateriais

com existncia ou exerccio de durao limitada, ou de utilizao por prazo legal ou contratual

limitado.

Exausto: Corresponde perda do valor, decorrente da explorao de direitos cujo objeto sejam

recursos minerais ou florestais.

Custo: Gasto relativo a bem ou servio utilizado na produo de outros bens ou servios. So todos

os gastos relacionados atividade de produo.

Exemplos:

Matria-prima utilizada na produo;

Depreciao dos equipamentos utilizados na produo;

Gastos com a manuteno da fbrica;

Gastos com salrio do pessoal da produo.

Observao:

1. A matria-prima, enquanto no entrar efetivamente no processo produtivo, representa

um investimento ativado nos estoques.

2. Note que a depreciao um custo que no implica desembolso.

65

Noes de Contabilidade para no Contadores

Despesa: Gasto com bens e servios no utilizados nas atividades produtivas.

Exemplos:

Gasto com a energia eltrica consumida fora da produo;

Gasto com combustvel dos veculos utilizados pelos departamentos administrativos;

Gasto com aluguis e seguros do escritrio.

Observao: Um mesmo item pode ser investimento, custo ou despesa dependendo do estgio em

que esteja no processo produtivo da empresa.

Perda: Bem ou servio consumidos de forma anormal e involuntria. No se confunde com a

despesa e muito menos com o custo, exatamente pela sua caracterstica de anormalidade e

involuntariedade; no um sacrifcio feito com inteno de obteno de receita.

Exemplos: Perdas com incndios, obsolescncia de estoques, gasto com mo de obra durante

perodo de greve.

IMPORTANTE

A classificao entre investimento, custo e despesa define o momento em que o resultado afetado.

Dependendo de como for classificado, o fato contbil altera imediatamente o resultado do exerccio ou

de maneira diferida.

66

Noes de Contabilidade para no Contadores

ATIVIDADE 9

Classifique os fatos contbeis abaixo relacionados em : Investimento, Custo, Despesa, Perda e

Desembolso:

FATO CONTBIL CLASSIFICAO DESEMBOLSO:

SIM OU NO

1. Apropriao Gastos mo obra do pessoal Escritrio

2. Pagamento conta energia eltrica do escritrio

3. Pagamento conta energia eltrica da fbrica

4. Compra vista de mquina de escrever

5. Compra de mercadorias prazo

6. Transferncia de matria-prima do estoque para a

produo

7. Apropriao de Seguros da Administrao

8. Matria-prima estragada na produo

9. Pagamento de fretes sobre transporte matria-prima

10. Proviso de salrios do pessoal da fbrica

OPERAES COM MERCADORIAS

67

Noes de Contabilidade para no Contadores

O objetivo econmico de uma empresa a obteno de lucros. Invariavelmente, as empresas os

realizam atravs de uma operao comercial caracterizada pela compra e venda de mercadorias.

Apurar o RESULTADO COM MERCADORIAS , na prtica, saber o lucro obtido numa operao de

compra e venda.

Equao Fundamental

RCM = V - CMV

Onde:

RCM = Resultado com Mercadorias

V = Receita de vendas

CMV = Custo das Mercadorias Vendidas

Resultado com Mercadorias

O resultado com mercadorias podem representar ganho ou perda para a empresa na medida em que

a venda supere ou no o custo das mercadorias vendidas. Assim, h trs situaes possveis numa

operao:

V - CMV = L (Se V > CMV)

V - CMV = P (Se V < CMV)

V = CMV (Ponto de Equilbrio)

68

Noes de Contabilidade para no Contadores

Receita de Vendas

A Receita de vendas o somatrio de todas as vendas realizadas pela empresa no perodo

considerado.

Custo das Mercadorias Vendidas

Determinar o CMV exige tcnicas de apurao, uma vez que a empresa, ao comprar mercadorias de

diversos fornecedores registra preos diferentes. Existe dois mtodos para a apurao do CMV:

1. Inventrio Peridico;

2. Inventrio Permanente

Inventrio Peridico: o mtodo de controle de estoques em que o seu valor conhecido somente

no final de certo perodo mediante a contagem fsica do mesmo. A maioria das empresas, ou por falta

de estrutura ou de interesse, avaliam seus estoques utilizando-se deste mtodo. O resultado do

inventrio o estoque final e pode ser avaliado segundo o seu preo de custo ou de mercado, dos

dois o menor.

IMPORTANTE

O resultado com mercadorias o Resultado Bruto, uma vez que considera-se somente a influncia

dos custos, desprezando o efeito das despesas.

69

Noes de Contabilidade para no Contadores

19. Clculo do CMV pelo Mtodo de Inventrio Peridico

Observao: A empresa que utilizar o inventrio peridico deve obrigatoriamente registrar as

aquisies separadamente utilizando a conta Compras, para posteriormente transferi-las para a

conta estoques.

Frmula: EI + C - EF = CMV

exemplo:

Estoque inicial R$ 2.000,00

1. Compra a vista R$ 1.000,00

2. Compra a prazo R$ 1.500,00

3. Venda a vista R$ 7.000,00

Estoque final R$ 500,00 foi apurado atravs da contagem fsica dos estoques.

Lanamentos :

1. D - COMPRAS

C - CAIXA/BANCOS R$ 1.000,00

2. D - COMPRAS

C - FORNECEDORES R$ 1.500,00

3. D - CAIXA/BANCOS

C - VENDAS (RECEITA) R$ 7.000,00

Frmula: EI + C - EF = CMV

70

Noes de Contabilidade para no Contadores

ESTOQUE INICIAL (+) 2.000,00

COMPRAS (+) 2.500,00

ESTOQUE FINAL (-) 500,00

_____________

CMV (=) 4.000,00

APURAO DO RESULTADO COM MERCADORIAS

VENDAS 7.000,00

C.M.V (4.000,00)

LUCRO BRUTO ( R.C.M.) 3.000,00

EXERCCIOS:

ATIVIDADE 10

A empresa Peridica Ltda. registrou os seguintes fatos contbeis no exerccio de 1.9x1

Estoque inicial R$ 1.200,00

Compras a prazo R$ 1.700,00

Vendas a prazo R$ 1.800,00

A empresa avaliou seu Estoque Final em R$ 1.500,00 por meio de contagem fsica .Qual o resultado

apurado com a venda das mercadorias?

71

Noes de Contabilidade para no Contadores

Soluo:

72

Noes de Contabilidade para no Contadores

ATIVIDADE 11 :

Balancete Inicial:

ATIVO DEBITO CRDITO

Caixa/bancos 10.000,00

Estoques 15.000,00

Prdios 50.000,00

PASSIVO

Fornecedores 15.000,00

PATRIMNIO LQUIDO

Capital Social 60.000,00

TOTAL 75.000,00 75.000,00

73

Noes de Contabilidade para no Contadores

20. Operaes Realizadas no Perodo

1. Compra de mercadorias a vista R$ 5.000,00

2. Compra de mercadorias a prazo R$ 8.000,00

3. Venda de mercadorias a vista R$ 22.000,00

4. Venda de mercadorias a prazo R$ 15.000,00

O estoque no final do perodo foi avaliado em R$ 3.000,00

Pede-se:

a) Efetuar os lanamentos no livro dirio;

b) Elaborar os razonetes de abertura de saldo;

c) Registrar os lanamentos nos razonetes;

d) Elaborar o balancete de verificao final;

e) Apurar o Resultado do Exerccio;

f) Elaborar o Balano Patrimonial;

g) Elaborar a Demonstrao do Resultado do Exerccio.

SOLUO:

Lanamentos no Livro Dirio:

74

Noes de Contabilidade para no Contadores

75

Noes de Contabilidade para no Contadores

Livro Razo:

76

Noes de Contabilidade para no Contadores

BALANCETE DE VERIFICAO EM:

CONTAS SALDO DEVEDOR SALDO CREDOR

TOTAL

Empresa:

Balano Patrimonial Encerrado em:

A T I VO P A S S I VO

TOTAL DO ATIVO TOTAL DO PASSIVO

77

Noes de Contabilidade para no Contadores

DEMONSTRAO DO RESULTADO DO EXERCIO:

78

Noes de Contabilidade para no Contadores

Inventrio Permanente: o controle de estoque realizado por meio de planilhas ou fichas de estoque,

nas quais acompanhado as movimentaes de acordo com cada entrada ou sada. Deste modo, a

qualquer momento os saldos informam as quantidades existentes, os preos e o custo de cada

produto.

Existem trs mtodos para acompanhamento do inventrio permanente: PEPS,. UEPS e o CMP.

PEPS - Primeiro que Entra, Primeiro que Sai.. Caracteriza-se pelo fato de minimizar os custos e

maximizar o Estoque Final, uma vez que as sadas so valorizadas pelo menor preo e ficam em

estoque ao maior preo;

UEPS - ltimo que Entra, Primeiro que Sai. Caracteriza-se pelo fato de maximizar os custos e

minimizar o Estoque Final, uma vez que as sadas so valorizadas pelo maior preo e ficam em

estoque ao menor preo;

CMP - Custo Mdio Ponderado. Tanto as sadas quanto o Estoque Final so valorizados pelo valor

mdio ponderado das aquisies.

Exemplo:

A Empresa Permanente S.A registrou os seguintes fatos contbeis no exerccio de 1.9x1:

FATOS CONTBEIS - EMPRESA PERMANENTE S.A

N. HISTRICO QTDE PREO UNITRIO TOTAL

Estoque Inicial 400 20,00 8.000,00

01 Compra a Prazo 400 30,00 12.000,00

02 Venda a Prazo 200 75,00 15.000,00

03 Venda a Prazo 400 100,00 40.000,00

04 Compra a Prazo 600 35,00 21.000,00

05 Venda a Prazo 100 80,00 8.000,00

Calcule o Valor do C.M.V, do Estoque Final e do Lucro Bruto para cada um dos mtodos.

79

Noes de Contabilidade para no Contadores

PLANILHA DE CONTROLE DE ESTOQUES - MTODO PEPS

ENTRADAS SADAS SALDO

DATA QTDE UNIT. TOTAL QTDE UNIT. TOTAL QTDE UNIT. TOTAL

EI 400 20,00 8.000,00

400 20,00 8.000,00

1 400 30,00 12.000,00 400 30,00 12.000,00

TOTAL 800 20.000,00

2 200 20,00 4.000,00 200 20,00 4.000,00

400 30,00 12.000,00

TOTAL 600 16.000,00

3 200 20,00 4.000,00 0 0,00 0,00

200 30,00 6.000,00 200 30,00 6.000,00

TOTAL 400 10.000,00 200 6.000,00

200 30,00 6.000,00

4 600 35,00 21.000,00 600 35,00 21.000,00

TOTAL 800 27.000,00

5 100 30,00 3.000,00 100 30,00 3.000,00

600 35,00 21.000,00

EF TOTAL 700 24.000,00

TOTAL 33.000,00 17.000,00

PLANILHA DE CONTROLE DE ESTOQUES - MTODO UEPS

ENTRADAS SADAS SALDO

DATA QTDE UNIT. TOTAL QTDE UNIT. TOTAL QTDE UNIT. TOTAL

EI 400 20,00 8.000,00

400 20,00 8.000,00

1 400 30,00 12.000,00 400 30,00 12.000,00

TOTAL 800 20.000,00

400 20,00 8.000,00

2 200 30,00 6.000,00 200 30,00 6.000,00

TOTAL 600 14.000,00

80

Noes de Contabilidade para no Contadores

3 200 20,00 4.000,00 200 20,00 4.000,00

200 30,00 6.000,00 0 0,00 0,00

TOTAL 400 10.000,00 200 4.000,00

200 20,00 4.000,00

4 600 35,00 21.000,00 600 35,00 21.000,00

TOTAL 800 25.000,00

5 100 35,00 3.500,00 200 20,00 4.000,00

500 35,00 17.500,00

EF TOTAL 700 21.500,00

TOTAL 33.000,00 19.500,00

PLANILHA DE CONTROLE DE ESTOQUES - MTODO CMP

ENTRADAS SADAS SALDO

DATA QTDE UNIT. TOTAL QTDE UNIT. TOTAL QTDE UNIT. TOTAL

EI 400 20,00 8.000,00

1 400 30,00 12.000,00 800 25,00 20.000,00

2 200 25,00 5.000,00 600 25,00 15.000,00

3 400 25,00 10.000,00 200 25,00 5.000,00

4 600 35,00 21.000,00 800 32,50 26.000,00

5 100 32,50 3.250,00 700 32,50 22.750,00

TOTAL 33.000,00 18.250,00

A tabela abaixo resume a aplicao dos trs mtodos de avaliao de estoque. Observe as

conseqncias para o CMV, ESTOQUE FINAL E RESULTADO COM MERCADORIAS:

COMPARAO ENTRE OS MTODOS DE AVALIAO DE ESTOQUE

MTODO RECEITAS CMV RCM EF

PEPS 63.000,00 17.000,00 46.000,00 24.000,00

CMP 63.000,00 18.250,00 44.750,00 22.750,00

UEPS 63.000,00 19.500,00 43.500,00 21.500,00

81

Noes de Contabilidade para no Contadores

21. Impostos Incidentes Sobre Vendas

ICMS Imposto sobre Circulao de Mercadorias e Servios :

um imposto no cumulativo e sua alquota varia de acordo com o Estado.

CONTABILIZAO:

D ICMS S/VENDAS ( DESPESA)

C ICMS RECOLHER (OBRIGAO PASSIVO)

IPI Imposto sobre produtos industrializados : Sua alquota varia de acordo com o produto.

CONTABILIZAO:

D IPI S/VENDAS (DESPESA)

C IPI A RECOLHER ( OBRIGAO PASSIVO)

PIS SOBRE VENDAS : devido base de 1.65 % do total da Receita Bruta.

CONTABILIZAO:

D PIS S/VENDAS (DESPESA)

C PIS A RECOLHER ( OBRIGAO PASSIVO)

COFINS SOBRE VENDAS : E devido base de 3.0 % do total da Receita Bruta.

CONTABILIZAO:

D COFINS S/VENDAS (DESPESA)

82

Noes de Contabilidade para no Contadores

C COFINS A RECOLHER ( OBRIGAO PASSIVO)

RECEITA BRUTA = Vendas Brutas Devolues Descontos Incondicionais Abatimentos - IPI

OUTROS IMPOSTOS :

CONTRIBUIO SOCIAL :

Base de clculo : Resultado contbil do exerccio antes da Proviso do Imposto de Renda,

computados os ajustes previstos pelo RIR.

Alquota : 8 % sobre a base acima.

CONTABILIZAO :

D CONTRIBUIO SOCIAL DO EXERCCIO (DESPESA)

C CONTRIBUIO SOCIAL A PAGAR (OBRIGAO PASSIVO)

IMPOSTOSTO DE RENDA :

Base de clculo : Lucro Tributvel do Exerccio. (Lucro Real)

Alquota : 15 % sobre a base acima . Se < que R$ 240.000,00 + adicional de 10 % .

CONTABILIZAO :

D PROVISO PARA O IMPOSTO DE RENDA (DESPESA)

C IMPOSTO DE RENDA A PAGAR (OBRIGAO PASSIVO)

83

Noes de Contabilidade para no Contadores

Exemplo de contabilizao de todos os impostos incidentes sobre as vendas

Valor da operao R$ 10.000,00

IPI alquota de 15 % R$ 1.500,00

ICMS destacado 18 %

Total da nota fiscal R$ 11.500,00

1. ICMS SOBRE VENDAS

D ICMS SOBRE VENDAS (DESPESA)

C ICMS A RECOLHER R$ 1.800,00

2. IPI SOBRE VENDAS

D IPI SOBRE VENDAS(DESPESA)

C IPI A RECOLHER R$ 1.500,00

3. PIS SOBRE VENDAS

D PIS SOBREVENDAS(DESPESA)

C PIS SOBRE FATURAMENTO A PAGAR R$ 65,00

4. COFINS SOBRE VENDAS

D COFINS SOBRE VENDAS

C COFINS SOBRE VENDAS A PAGAR R$ 200,00

84

Noes de Contabilidade para no Contadores

23. Provises

A Proviso tem o objetivo de registrar gastos ou desembolsos, para os quais a empresa ainda no

tem o valor preciso, no entanto, esta tem indcios de que ir arcar com este nus dentro de

determinado prazo. Como regra geral a contabilizao de uma Proviso ser representada da

seguinte forma:

Dbito: Lanamento em despesas ou custos (conta de resultados)

Crdito: Lanamento em conta de passivo ou redutora de ativo (conta patrimonial)

Exemplos de proviso:

PROVISO PARA DEVEDORES DUVIDOSOS:

Tem a finalidade de reconhecer eventuais perdas com recebimentos de direitos junto a terceiros, ou

seja, devedores insolventes. O valor da proviso para devedores duvidosos dever ser apurado pela

empresa com base em histricos de inadimplncia, ou um percentual previamente calculado.

Contabilizao:

D Despesa de Proviso para Devedores Duvidosos(conta de resultado)

C Proviso Para Devedores Duvidosos(conta redutora de ativo)

Caso a empresa tenha esgotado todos os recursos para o recebimento de algum ttulo,(no caso

duplicatas a receber), dever fazer a seguinte contabilizao pela baixa do ttulo:

D Proviso para Devedores Duvidosos(conta redutora de ativo)

C Duplicatas a Receber(conta de ativo)

85

Noes de Contabilidade para no Contadores

PROVISO PARA DEPRECIAO:

Os bens destinados manuteno da atividade da empresa(chamados de ativo imobilizado), tais

como Mquinas e Equipamentos, Mveis e Utenslios, Prdios e Veculos, sofrem desgastes pelo

tempo e uso, desta forma a empresa dever registrar o desgaste destes bens utilizando a conta

Proviso para Depreciao(redutora de ativo).

Contabilizao pela aquisio dos ativos:

D Mveis e Utenslios 10.000,00

D Prdios 80.000,00

D Veculos 30.000,00

D Mquinas e Equipamentos 30.000,00

C Caixa/Bancos 150.000,00

Os bens devero ser depreciados pela vida til estimada, se o bem adquirido for usado,. Ou pelas

seguintes taxas, se o bem adquirido for novo:

Prdios 4% a. a (25 anos)

Veculos 20% a . a (5 anos)

Mveis e Utenslios 10% a . a (10 anos)

Mquinas e Equipamentos 10% a . a (10 anos)

Clculo da depreciao anual dos veculos:

Valor contbil: 30.000,00 x 20% = 6.000,00(valor da depreciao anual)

D Despesa de Depreciao (conta de resultado)

C Depreciao Acumulada 6.000,00 (conta redutora de ativo)

Obs . Valor contabilizado uma nica vez, no final do exerccio social da empresa.

Caso a empresa levante balancetes mensais, a depreciao dever ser registrada frao de 1/12

sobre as taxas anuais.

86

Noes de Contabilidade para no Contadores

Clculo da Depreciao mensal dos veculos : 20% / 12=

Valor contbil do veculo: 30.000,00 x 20% / 12 = 500,00 (valor da depreciao mensal)

D Despesa de Depreciao (conta de resultado)

C Depreciao Acumulada 500,00(conta redutora de ativo)

Obs . Valor contabilizado uma nica vez, no final de cada ms.

PROVISO PARA RECLAMAES TRABALHISTAS

Caso em que algum ex funcionrio aciona a empresa judicialmente, pleiteando o recebimento de

determinada quantia por indenizao ou complemento de resciso contratual. Desta forma, o

departamento jurdico da empresa ir avaliar a probabilidade da perda da ao por parte da empresa

e qual seria o seu nus(desembolso).

Exemplo: Ao judicial trabalhista no valor de R$ 50.000,00. A empresa julga que no final da ao

dever desembolsar aproximadamente R$ 30.000,00.

Contabilizao:

D Despesa com Reclamaes Trabalhistas (conta de resultado)

C Proviso para Reclamaes Trabalhistas 30.000,00 (conta de passivo)

PROVISO PARA GARANTIAS TCNICAS

A empresa vende seus produtos com garantia por determinado perodo, desta forma, sabe-se que

provavelmente a empresa ter que arcar com despesas para reparos nos seus produtos que vierem

a apresentar defeitos ou avarias aps a venda dos mesmos.

Contabilizao:

D Despesa com Garantia Tcnica (conta de resultado)

C Proviso para Garantia de Produtos (conta de passivo)

87

Noes de Contabilidade para no Contadores

24. Estrutura do Balano Patrimonial

No balano, as contas sero classificadas segundo os elementos do patrimnio que as registrem, e

agrupadas de modo a facilitar o conhecimento e a anlise da situao econmico-financeira da

companhia. No ativo, as contas sero dispostas em ordem decrescente de grau de liquidez dos

elementos nelas registrados.

ATIVO (compreende os bens e direitos) PASSIVO (compreende as exigibilidades e obrigaes) =

PATRIMNIO LQUIDO (representa a diferena entre o ativo e o passivo, ou seja, o valor lquido da

empresa).

ATIVO PASSIVO

ATIVO CIRCULANTE

Sero classificados neste grupo, os bens e os

direitos realizveis no prazo de at 12 meses,

deduzidos de seus saldos retificadores.

PASSIVO CIRCULANTE

Sero classificados neste grupo as obrigaes,

encargos e riscos, conhecidos e calculveis,

exigveis no prazo de 12 meses.

REALIZVEL A LONGO PRAZO

Sero classificados neste grupo, os bens e os

direitos realizveis aps os 12 meses

subsequentes, deduzidos de seus saldos

retificadores, bem como os emprstimos

concedidos aos scios, diretores e empresas

ligadas.

EXIGIVEL A LONGO PRAZO

Sero classificados neste grupo as obrigaes,

encargos e riscos, conhecidos ou calculveis,

exigveis aps os 12 meses subsequentes, bem

como os emprstimos recebidos dos scios,

diretores e empresas ligadas.

RESULTADO DE EXERCCIOS FUTUROS

So as receitas de exerccios futuros, diminudas

dos custos e despesas a elas correspondentes.

ATIVO PERMANENTE

INVESTIMENTOS

So as participaes permanentes em outras

empresas e os direitos de qualquer natureza no

classificveis no ativo circulante, e que no se

destinem manuteno das atividades da

empresa, deduzidos da amortizao do

gio/desgio e das eventuais provises para

perdas.

PATRIMNIO LQUIDO

CAPITAL

Discrimina o montante subscrito pelos scios ou

acionistas, deduzido da parcela no

integralizada.

88

Noes de Contabilidade para no Contadores

IMOBILIZADO

So os bens e direitos destinados manuteno

das atividades da empresa, deduzidos da

proviso para depreciao ou exausto dos

ativos.

DIFERIDO

So as aplicaes de recursos em despesas que

contribuiro para a formao do resultado de

mais de um exerccio social deduzidas das

amortizaes.

RESERVA DE CAPITAL

So os valores recebidos pela companhia e que

no transitaram pelo resultado como receitas,

sem terem como contrapartida qualquer esforo

da empresa em termos de entrega de bens e

servios.

RESERVA DE REAVALIAO

So as contrapartidas de aumentos atribudos a

elementos do ativo em virtude de novas

avaliaes com base em laudo.

RESERVA DE LUCROS

So as contas constitudas pela apropriao de

lucros da companhia.

AES EM TESOURARIA

So aquisies das aes da prpria companhia.

89

Noes de Contabilidade para no Contadores

25. Estrutura da Demonstrao de Resultados

(+) RECEITA OPERACIONAL BRUTA

Representa as vendas de produtos e servios descontados do IPI

(-) DEDUES DA RECEITA BRUTA

Representa as devolues, descontos incondicionais e os impostos sobre vendas

(=) RECEITA OPERACIONAL LQUIDA

Representa a receita operacional bruta dedues da receita bruta

(-) CUSTO DAS MERCADORIAS VENDIDAS

Representa os estoques transferidos para C.M.V pela venda dos mesmos

(=) LUCRO BRUTO

Representa a receita operacional lquida C.M.V

(-) DESPESAS OPERACIONAIS

So representadas pelas despesas com vendas, despesas administrativas e despesas

financeiras deduzidas das receitas financeiras.

(+ / -) OUTRAS RECEITAS E DESPESAS OPERACIONAIS

Agrupa as demais receitas e despesas operacionais que no se enquadram nos grupos acima

(=) LUCRO OPERACIONAL

Representa o lucro bruto despesas operacionais +/- outras receitas/despesas operacionais

90

Noes de Contabilidade para no Contadores

(+/-) RESULTADOS NO OPERACIONAIS

So as operaes que no tem nada a ver com as atividades da empresa, nem direta ou

indiretamente

(+/-) RESULTADO DA CORREO MONETRIA DO BALANO

Representa a perda do poder aquisitivo da moeda para as contas do ativo permanente e

patrimnio lquido

(=) RESULTADO DO EXERCCIO ANTES DO IRPJ E CSLL

o lucro operacional +/ - resultados no operacionais +/ - resultado da correo monetria do

balano.

(-) IRPJ E CSLL

So impostos incidentes sobre o lucro da empresa, os quais devem ser demonstrados

destacadamente

(=) LUCRO LQUIDO DEPOIS DO IRPJ + CSLL

o lucro lquido antes do IRPJ e CSLL IRPJ CSLL

(-) PARTICIPAES E DOAES

a distribuio parcial dos lucros entre funcionrios e administradores da empresa

(=) LUCRO LQUIDO DO EXERCCIO

Representa o lucro lquido depois do IRPJ + CSLL participaes e doaes

LUCRO LQUIDO POR AO

o lucro lquido do exerccio dividido pela quantidade de aes da empresa

91

Noes de Contabilidade para no Contadores

26. Demonstraes Contbeis

O principal objetivo da contabilidade organizar os dados de maneira a transform-los em

informaes que servem de base para a tomada de deciso gerencial e estratgica. O maior desafio

conseguir esse objetivo de maneira clara e objetiva zelando pela veracidade dos registros.

As demonstraes contbeis tm a finalidade de padronizar a maneira de apresentao das

informaes e mostrar, de modo claro, o desempenho da entidade num certo perodo de tempo. Elas

so elaboradas de acordo com os procedimentos emanados pelos conselhos ou mesmo por fora de

lei.

DEMONSTRAES CONTBEIS

Balano Patrimonial: Tem a finalidade de expor a situao financeira da entidade e sua

composio patrimonial, no encerramento do perodo. Representa, portanto, uma situao

esttica.

Essa demonstrao organizada respeitando a hierarquia de liquidez de cada conta e grupo de

contas. Assim, as contas do ativo so apresentadas em ordem decrescente de grau de liquidez e

as contas do passivo em ordem decrescente de grau de exigibilidade.

Demonstrao do Resultado do Exerccio: Tem como finalidade mostrar como foi obtido o

resultado da empresa e a forma como a empresa obteve e gastou os seus recursos ao longo do

perodo.

A forma de apresentao desse demonstrativo respeita a diviso em Receitas e Despesas,

apurando os resultados parciais aps a deduo de cada tipo de despesas. Assim temos o Lucro

Bruto, o Lucro Operacional e o Lucro Lquido.

92

Noes de Contabilidade para no Contadores

Demonstrao de Lucros ou Prejuzos Acumulados: Mostra a movimentao da conta lucros ou

prejuzos acumulados. Tem como finalidade revelar os eventos que modificaram o seu saldo.

Demonstrao das Mutaes do Patrimnio Lquido: Esse demonstrativo, na verdade, amplia o

anterior enfatizando o PL, ao invs de restringir-se conta de Lucros ou Prejuzos Acumulados.

Demonstrao de Origens e Aplicaes de Recursos: Essa a demonstrao mais importante do

ponto de vista financeiro, uma vez que identifica as alteraes dos recursos que passam pela

entidade, suas origens e aplicaes.

Notas Explicativas: Apresentam comentrios e explicaes de critrios e mtodos utilizados para

a elaborao das demonstraes contbeis. Podem registrar fatos relevantes, registrados ao

longo do perodo que influenciaram no resultado ou no patrimnio da entidade.

93

Noes de Contabilidade para no Contadores

27. Anlise das Demonstraes Contbeis

O processo de coleta, registro, classificao e elaborao dos demonstrativos fazem parte da rotina

contbil. Freqentemente, os profissionais da rea acabam se deixando envolver nessa rotina de

cumprimento de prazos e desdenham de suas principais funes, quais sejam, a de analisar as

informaes contidas nos relatrios e fazer projees e inferncias.

A anlise das demonstraes uma ferramenta de controle gerencial bastante poderosa e uma

ferramenta fundamental para a tomada de decises. Por meio de processos estatsticos e

financeiros, pode-se estudar o comportamento de variveis importantes para a empresa, seja do

ponto de vista operacional, gerencial ou estratgico.

O processo de anlise relativamente simples e envolve as seguintes etapas:

Coleta de dados;

Anlise das variveis relevantes;

Seleo das principais variveis;

Levantamento do histrico;

Adequao dos dados;

Clculos dos itens de controle;

Confeco de planilhas e grficos;

Projees.

A coleta de dados deve ser criteriosa para que no se acumulem informaes irrelevantes ou

secundrias. Portanto, necessrio estabelecer a priori, o objetivo a que nos propomos. Assim,

podemos definir estudos para verificar, por exemplo:

Estrutura de financiamento da empresa;

Evoluo da lucratividade;

Tendncias de vendas;

94

Noes de Contabilidade para no Contadores

Composio das despesas;

Carga tributria.

A escolha das variveis importantes deve ser cuidadosa para que no se confundam causas e

efeitos. A relao causal deve ser clara e sustentada em dados para que no distoram as aes

tomadas com base nas anlises.

Depois de selecionadas as variveis a serem estudadas/controladas, necessrio fazer um

levantamento histrico de maneira quantitativa e qualitativa, procurando identificar nas

demonstraes contbeis os registros que melhor indiquem o desempenho da varivel escolhida.

No Brasil, onde a inflao uma realidade incontestvel, importante observar a necessria

deflao dos valores para que no sejam distorcidas as informaes.

Finalmente, reagrupando os dados em valores, ndices, porcentagens, etc., o analista deve procurar

identificar padres ou tendncias de comportamento a fim de fazer projeo, cenrios e

comparaes com outros parmetros ou mesmo com outras empresas. A maneira mais rica e clara

a confeco de relatrios contendo grficos, planilhas e textos abordando os aspectos observados.

95

Noes de Contabilidade para no Contadores

28. Plano de Contas

1. ATIVO

1.1. CIRCULANTE

1.1.1. DISPONVEL

1.1.1.1. Caixa

1.1.1.2. Bancos c/movimento

1.1.1.3. Aplicaes Financeiras

1.1.1.4. ...................................

1.1.2. CREDITOS

1.1.2.1. Duplicatas a Receber e Descontadas

1.1.2.2. Proviso para Crditos de Liquidao Duvidosa

1.1.2.3. Adiantamentos a Fornecedores e Empregados

1.1.2.4. Depsitos para Incentivos Fiscais

1.1.2.5. Impostos a Recuperar

1.1.2.6. Impostos a Compensar

1.1.2.7. ....................................

1.1.3. ESTOQUES

1.1.3.1. Matria - Prima

1.1.3.2. Produtos

1.1.3.3. Material de Consumo

1.1.3.4. .....................................

1.1.4. DESPESAS DO EXERCCIO SEGUINTE

1.1.4.1. Seguros a Vencer

1.1.4.2. Despesas a Vencer

96

Noes de Contabilidade para no Contadores

1.1.4.3. Despesas Financeiras Antecipadas

1.1.4.4. ......................................

1.2. REALIZVEL A LONGO PRAZO

1.2.1. CREDITOS

1.2.1.1. Duplicatas a Receber e Descontadas

1.2.1.2. Proviso para Crditos de Liquidao Duvidosa

1.2.1.3. Aplicaes Financeiras

1.2.1.4. Valores a Receber de Pessoas Ligadas

1.2.1.5. Depsitos Compulsrios e Judiciais

1.2.1.6. ......................................

1.2.2. ESTOQUES

1.2.2.1. Estoques de longo Prazo

1.2.2.2. ......................................

1.2.3. DESPESAS ANTECIPADAS

1.2.3.1. Seguros a Vencer e Outras

1.2.3.2.

1.3. PERMANENTE

1.3.1. INVESTIMENTOS

1.3.1.1. Participaes Societrias

1.3.1.2. Proviso para Perdas em Investimentos

1.3.1.3. gios ou Desgios de Investimentos

1.3.1.4. Aplicaes em Incentivos Fiscais

1.3.1.5. Imveis Alugados

97

Noes de Contabilidade para no Contadores

1.3.1.6. Florestas Ambientais e as Destinadas Proteo e Conservao do

Solo

1.3.1.7. Aplicaes em Certificados de Investimentos - Incentivos Fiscais do IR

1.3.1.8. ..........................................

1.3.2. IMOBILIZADO

1.3.2.1. Imveis

1.3.2.2. Veculos

1.3.2.3. Mquinas e Equipamentos

1.3.2.4. Mveis e Utenslios

1.3.2.5. Ferramentas e Instalaes

1.3.2.6. Direitos Contratuais de Explorao de Florestas(Prazo Superior a 2

anos)

1.3.2.7. Marcas e Patentes, Fundo de Comercio, Ponto Comercial

1.3.2.8. Depreciao Acumulada

1.3.2.9. .........................................

1.3.3. DIFERIDO

1.3.3.1. Despesas Pr - Operacionais ou Pr - Industriais

1.3.3.2. Despesas com Pesquisas Cientficas

1.3.3.3. Custo de Projeto Tcnico

1.3.3.4. Despesas de Organizao e Reestruturao de Empresas

1.3.3.5. Amortizao Acumulada

1.3.3.6. ..........................................

2. PASSIVO

2.1. CIRCULANTE

2.1.1. OBRIGAES COMERCIAIS

2.1.1.1. Fornecedores

98

Noes de Contabilidade para no Contadores

2.1.1.2. Contas a Pagar

2.1.1.3. Fretes a Pagar

2.1.1.4. ..........................................

2.1.2. OBRIGAES FISCAIS

2.1.2.1. Impostos a Recolher (ICMS,IPI,ISS,IRRF)

2.1.2.2. Contribuies e Taxas a Recolher

2.1.2.3. Proviso para Imposto de Renda

2.1.2.4. ............................................

2.1.3. OBRIGAES SOCIAIS

2.1.3.1. PIS a Recolher

2.1.3.2. Cofins a Recolher

2.1.3.3. Contribuio Social s/Lucro a Recolher

2.1.3.4. INSS,FGTS a Recolher

2.1.3.5. ..............................................

2.1.4. OBRIGAES TRABALHISTAS

2.1.4.1. Salrios e Frias a Pagar

2.1.4.2. Comisses e 13 Salrio a Pagar

2.1.4.3. .................................................

2.1.5. OBRIGAES FINANCEIRAS

2.1.5.1. EMPRSTIMOS A PAGAR

2.1.5.2. FINANCIAMENTOS A PAGAR

2.1.6. OBRIGAES DIVERSAS

2.1.6.1. Aluguis a Pagar

2.1.6.2. Seguros a Pagar

99

Noes de Contabilidade para no Contadores

2.1.6.3. ......................................................

2.2. EXIGVEL A LONGO PRAZO

2.2.1. OBRIGAES COMERCIAIS

2.2.2. OBRIGAES FISCAIS-PARCELAMENTO

2.2.3. OBRIGAES SOCIAIS-PARCELAMENTO

2.2.4. OBRIGAES FINANCEIRAS

2.2.5. OBRIGAES DIVERSAS

2.2.6. .......................................................................

2.3. RESULTADO DE EXERCCIOS FUTUROS

2.3.1. Receitas de Exerccios Futuros

2.3.2. (-)Custos e Despesas correspondentes a Receitas de Exerccios Futuros

2.4. PATRIMNIO LQUIDO

2.4.1. CAPITAL SOCIAL

2.4.1.1. Subscrito

2.4.2. RESERVAS

2.4.2.1. DE CAPITAL

2.4.2.2. DE REAVALIAO

2.4.2.3. DE LUCROS

2.4.2.4. ...............................................................

2.4.3. RESULTADO

2.4.3.1. Lucros ou Prejuzos Acumulado

2.4.4. OUTRAS CONTAS

2.4.4.1. (-)Aes em Tesouraria

100

Noes de Contabilidade para no Contadores

2.4.4.2. (-)Quotas Liberadas

2.4.4.3. (-)Dividendos Antecipados

2.4.4.4. (+/-)Diferena de Correo Monetria IPC/BTNF

3. ESTRUTURA DA DEMONSTRAO DO RESULTADO DO EXERCCIO

3.1. Receita Operacional Bruta(Produtos, Mercadorias ou Servios sem o IPI )

3.1.1. Dedues da Receita Bruta(Devolues, Abatimentos, Descontos e Impostos

sobre Vendas e Servios)

3.1.2. Receita Operacional Lquida

3.2. Custo das Vendas :

CPV = Custo dos Produtos Vendidos

CMV = Custo das Mercadorias Vendidas

CSP = Custo dos Servios Prestados

3.3. Resultado Operacional Bruto (Lucro ou Prejuzo)

3.4. Despesas Operacionais

3.4.1. Despesas com Vendas

3.4.2. Despesas Administrativas

3.4.3. Resultado Financeiro Lquido:

3.4.3.1. (+) Despesas Financeiras

3.4.3.2. (--) Receitas Financeiras

3.4.4. Outras Despesas Operacionais

3.4.4.1. Variao Monetria Passiva

3.4.4.2. Amortizao de gio de Investimentos

3.4.4.3. Resultado Negativo em Participaes Societrias

3.5. Outras Receitas Operacionais

101

Noes de Contabilidade para no Contadores

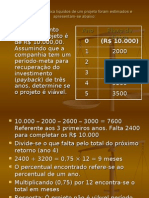

3.5.1. Variao Monetria Passiva

3.5.2. Amortizao de Desgios de Investimentos

3.5.3. Resultados Positivos em Participaes Societrias

3.5.4. Reverso de Provises

3.5.5. Receita de Aluguis

3.5.6. Dividendos Recebidos

3.5.7. Recuperao de Crditos ou Despesas

3.6. Resultado Operacional Lquido

3.7. Resultado No Operacional

3.7.1. Receita da Venda de Bens do Ativo Permanente

3.7.2. Custo dos Bens do Ativo Permanente Vendidos

3.7.3. Ganhos ou Perdas de Capital

3.7.4. Lucro na Venda de Aes em Tesouraria ou Quotas Liberadas

3.7.5. Realizao da Reserva de Reavaliao

3.7.6. Indenizao de Seguros Recebida por Morte de Scio, Diretor ou Acionista

3.8. Resultado da CM das Demonstraes Financeiras

3.8.1. (+) Saldo Credor da CM

3.8.2. (--) Saldo Devedor da CM

3.9. Resultado do Exerccio Antes da Contribuio Social

3.9.1. (--) Contribuio Social sobre o Lucro Lquido (CSLL)

3.10. Resultado do Exerccio antes do IR

3.11. Proviso para o IR

102

Noes de Contabilidade para no Contadores

3.12. Resultado do Exerccio depois do IR

3.13. Participaes e Contribuies

3.13.1. Debntures, Empregados, Administradores, Partes Beneficirias e

Contribuies para Fundos de Assistncia ou Previdncia de Empregados

3.14. Resultado Lquido do Exerccio

3.15. Resultado Lquido Por Ao ou Quota do Capital Social

103

Noes de Contabilidade para no Contadores

Bibliografia

IUDICIBUS, Srgio de. Contabilidade introdutria. 9.ed., So Paulo: Atlas, 1999.

Teoria da contabilidade. 5.ed., So Paulo: Atlas, 1997.

MARION, Jos Carlos. Contabilidade empresarial. 5.ed., So Paulo: Atlas, 1994.

Contabilidade Bsica. 6. ed., So Paulo: Atlas, 1998.

MARTINS, Eliseu e outros. Manual de contabilidade das sociedades por aes. 5.ed.,So Paulo:

Atlas, 2000.

Das könnte Ihnen auch gefallen

- Anbid CPA 10 Simulado: 200 Questões Com GabaritoDokument24 SeitenAnbid CPA 10 Simulado: 200 Questões Com GabaritoErika Vilalta Vittoretti55% (31)

- Fatura EditavelDokument1 SeiteFatura EditavelManoel Antonio da SilvaNoch keine Bewertungen

- Como Calcular VPL, TIR e TIRMDokument18 SeitenComo Calcular VPL, TIR e TIRMExpedito Medeiros100% (8)