Das könnte Ihnen auch gefallen

- Preguntas Frecuentes TIDokument4 SeitenPreguntas Frecuentes TIGuía ContableNoch keine Bewertungen

- Nic 2 Inventarios - Casos PracticosDokument8 SeitenNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- El Archivo en La OficinaDokument64 SeitenEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaNoch keine Bewertungen

- Cálculos de Intereses Por Depositos Extemporaneos CTSDokument2 SeitenCálculos de Intereses Por Depositos Extemporaneos CTSGuía ContableNoch keine Bewertungen

- Contrato de Locación de ServicioDokument3 SeitenContrato de Locación de ServicioGuía ContableNoch keine Bewertungen

- Ejercicios Practicos ContabilidadDokument46 SeitenEjercicios Practicos ContabilidadTelmo76% (25)

- El Contador y Su Despacho ContableDokument59 SeitenEl Contador y Su Despacho ContableGuía Contable82% (11)

- Reconocimiento y Medición de InventariosDokument3 SeitenReconocimiento y Medición de InventariosCarlos CartagenaNoch keine Bewertungen

- Calculo de 5ta CategoriaDokument3 SeitenCalculo de 5ta CategoriaGuía ContableNoch keine Bewertungen

- Contrato de Trabajo A Tiempo ParcialDokument2 SeitenContrato de Trabajo A Tiempo ParcialOmar Delgado PaisigNoch keine Bewertungen

- Flujo de EfectivoDokument16 SeitenFlujo de EfectivoGuía ContableNoch keine Bewertungen

- Deposito CTSDokument74 SeitenDeposito CTSGuía ContableNoch keine Bewertungen

- Recurso ReclamacionDokument6 SeitenRecurso ReclamacionGuía ContableNoch keine Bewertungen

- Registro de Contrato A Tiempo ParcialDokument3 SeitenRegistro de Contrato A Tiempo ParcialGuía ContableNoch keine Bewertungen

- Ratios FinancierosDokument5 SeitenRatios FinancierosGuía ContableNoch keine Bewertungen

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesDokument1 SeiteCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableNoch keine Bewertungen

- Participacion de Los Trabajadores en Las Utilidades PDFDokument4 SeitenParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniNoch keine Bewertungen

- Tratamiento IGV - Agencias de ViajeDokument11 SeitenTratamiento IGV - Agencias de ViajeGuía ContableNoch keine Bewertungen

- Opiniones de Sunat en Temas TributariosDokument1.124 SeitenOpiniones de Sunat en Temas TributariosGuía ContableNoch keine Bewertungen

- GratificacionesDokument92 SeitenGratificacionesGuía Contable100% (1)

- Afiliacion Obligatoria Ley 29903Dokument7 SeitenAfiliacion Obligatoria Ley 29903Leo ZetaNoch keine Bewertungen

- Flujo de Caja ProyectadaDokument7 SeitenFlujo de Caja ProyectadaGuía ContableNoch keine Bewertungen

- Guia de Pago VariosDokument21 SeitenGuia de Pago VariosGuía ContableNoch keine Bewertungen

- Matriz Cedulas Sumarias - AuditoriaDokument70 SeitenMatriz Cedulas Sumarias - AuditoriaGuía ContableNoch keine Bewertungen

- F 2127Dokument2 SeitenF 2127elmercv_cuscoNoch keine Bewertungen

- Planilla CompletaDokument25 SeitenPlanilla CompletaGuía ContableNoch keine Bewertungen

- Formulario 8002Dokument4 SeitenFormulario 8002Luis Ernesto Aylas Leon0% (1)

- Formulario 8001Dokument4 SeitenFormulario 8001Casavilca Cente Rucindo100% (1)

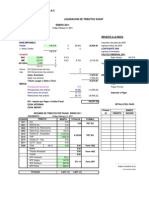

- Liquidación TributosDokument7 SeitenLiquidación TributosGuía ContableNoch keine Bewertungen

- Rescate: El Plan Puebla Panamá. Una Idea Del Norte para El Del SurDokument4 SeitenRescate: El Plan Puebla Panamá. Una Idea Del Norte para El Del SurEduardo Amador RamosNoch keine Bewertungen

- La Oferta y DemandaDokument18 SeitenLa Oferta y DemandaJasbleidy OCHOA CASALLAS100% (1)

- La Escuela Keynesiana Presntacion ResumenDokument3 SeitenLa Escuela Keynesiana Presntacion ResumenLa Beba GómezNoch keine Bewertungen

- Taller n01 - Grupo 06 - Macroeconomia y Politica EconomicaDokument3 SeitenTaller n01 - Grupo 06 - Macroeconomia y Politica EconomicaJulio AlvaradoNoch keine Bewertungen

- 4 - Decisiones Economicas y FinancierasDokument41 Seiten4 - Decisiones Economicas y FinancierasHianara GarciaNoch keine Bewertungen

- Crecimiento y Desarrollo Económico 2Dokument4 SeitenCrecimiento y Desarrollo Económico 2Zyanya beheNoch keine Bewertungen

- Percepción de Los Negocios Internacionales en BoliviaDokument2 SeitenPercepción de Los Negocios Internacionales en BoliviaAide MuguitaNoch keine Bewertungen

- Foro Semana 6 MicroeconomiaDokument2 SeitenForo Semana 6 MicroeconomiaAngela VargasNoch keine Bewertungen

- Importancia Del Analisis Bursatil y Los Estados Financieros en El Mercado de ValoresDokument2 SeitenImportancia Del Analisis Bursatil y Los Estados Financieros en El Mercado de ValoresAnonymous 4JGKTR0ruG0% (1)

- Mercados Globales y Finanzas Personales - Autocalificable1Dokument6 SeitenMercados Globales y Finanzas Personales - Autocalificable1Rubi MonasterioNoch keine Bewertungen

- Libro Cap 10Dokument11 SeitenLibro Cap 10eve_adryNoch keine Bewertungen

- Actividad 3 - Evidencia 2. Informe Selección Del Mercado de InterésDokument6 SeitenActividad 3 - Evidencia 2. Informe Selección Del Mercado de InterésWilliam HuertasNoch keine Bewertungen

- Qué Es Un Sistema de MercadoDokument4 SeitenQué Es Un Sistema de MercadoCinthia Villegas50% (2)

- Proyecto Microeconomía 2Dokument2 SeitenProyecto Microeconomía 2Astroteck Daniel EduardoNoch keine Bewertungen

- Actividad de Investigación Formativa - Revisión Catálogo de Tesis ULADECH #01 - I UnidadDokument10 SeitenActividad de Investigación Formativa - Revisión Catálogo de Tesis ULADECH #01 - I UnidadCarlos Cadillo QuitoNoch keine Bewertungen

- Capitulo 4Dokument19 SeitenCapitulo 4Javier Terreros GalarzaNoch keine Bewertungen

- Preguntas de Repaso Tema 2Dokument5 SeitenPreguntas de Repaso Tema 2Joao ArevaloNoch keine Bewertungen

- Tasa de Interés en El SalvadorDokument18 SeitenTasa de Interés en El SalvadorMevas007Noch keine Bewertungen

- Guia - PanaderiaDokument4 SeitenGuia - PanaderiaaylNoch keine Bewertungen

- Capitulo 2Dokument28 SeitenCapitulo 2EdgarNoch keine Bewertungen

- Libro1 YenDokument1 SeiteLibro1 YenFrank AliadoNoch keine Bewertungen

- Unidad Temática 2 - Teoría Del Consumidor. Teoría de La Oferta, Demanda y Precio.Dokument21 SeitenUnidad Temática 2 - Teoría Del Consumidor. Teoría de La Oferta, Demanda y Precio.Cintya AlbarracinNoch keine Bewertungen

- Entorno de Los Negocios InternacionalesDokument2 SeitenEntorno de Los Negocios InternacionalesRosa Katherine Pacheco AzucenaNoch keine Bewertungen

- 23 - 08 - Formulacion y Evaluacion Procompite - 2023Dokument72 Seiten23 - 08 - Formulacion y Evaluacion Procompite - 2023Antony cruzNoch keine Bewertungen

- Guia de Trabajo FGONZALES CONSUMO Y CALIDAD DE VIDADokument4 SeitenGuia de Trabajo FGONZALES CONSUMO Y CALIDAD DE VIDAprofehistoriaNoch keine Bewertungen

- Economia 1Dokument3 SeitenEconomia 1Damari VictoriaNoch keine Bewertungen

- Tercera Gran División Social Del TrabajoDokument3 SeitenTercera Gran División Social Del TrabajoMaria Raquel100% (1)

- Mis Lineas Del Tiempo - TomasHernandezMilanDokument5 SeitenMis Lineas Del Tiempo - TomasHernandezMilanTomNoch keine Bewertungen

- Competencia PerfectaDokument7 SeitenCompetencia PerfectaLola LopezNoch keine Bewertungen

- Crisis Del 29 (GUIA DE TRABAJO)Dokument3 SeitenCrisis Del 29 (GUIA DE TRABAJO)Jerob SotoNoch keine Bewertungen