Das könnte Ihnen auch gefallen

- Unidad 3 Teoria de La Partida Doble PDFDokument12 SeitenUnidad 3 Teoria de La Partida Doble PDFErnesto FloresNoch keine Bewertungen

- Monografia 2 Ciclo Contable UtpDokument17 SeitenMonografia 2 Ciclo Contable UtpJhonny100% (1)

- Balanace General y P&G de Juan ValdesDokument14 SeitenBalanace General y P&G de Juan ValdesJenny TorresNoch keine Bewertungen

- Algoritmos en PsInt - Ejercicios 001Dokument2 SeitenAlgoritmos en PsInt - Ejercicios 001Jhon AbrilNoch keine Bewertungen

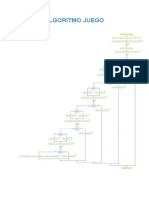

- Algoritmo JuegoDokument3 SeitenAlgoritmo JuegoEmmaNoch keine Bewertungen

- Victor SirettDokument6 SeitenVictor SirettVictor Johanser Sirettt TorresNoch keine Bewertungen

- Guía Rápida de Usuario Magner Project BDokument3 SeitenGuía Rápida de Usuario Magner Project BALBERTNoch keine Bewertungen

- Resumen Ratios FinancierosDokument3 SeitenResumen Ratios Financierosboy_scouttNoch keine Bewertungen

- Balance Inicial y Ejerc 1Dokument5 SeitenBalance Inicial y Ejerc 1Jhasmani Mamani RamosNoch keine Bewertungen

- Contabilidad ComputarizadaDokument7 SeitenContabilidad ComputarizadaManolin Garcìa LòpezNoch keine Bewertungen

- Libro DiarioDokument1 SeiteLibro DiarioRolando MorenteNoch keine Bewertungen

- Adempiere Contabilidad PDFDokument26 SeitenAdempiere Contabilidad PDFErnesto UhpNoch keine Bewertungen

- VFP MySQL ConexionesDokument7 SeitenVFP MySQL ConexionesAna Infante FigueroaNoch keine Bewertungen

- Depreciacion y AmortizacionDokument6 SeitenDepreciacion y AmortizacionAlexa OvandoNoch keine Bewertungen

- La Informatica, La Contabilidad y La AuditoríaDokument24 SeitenLa Informatica, La Contabilidad y La Auditoríamlabarca07Noch keine Bewertungen

- Unidad7 Metodos o Sistemas para El Registro de MercaderiasDokument19 SeitenUnidad7 Metodos o Sistemas para El Registro de MercaderiasAnthony ZepedaNoch keine Bewertungen

- 00 InvestigacionDokument58 Seiten00 InvestigacionGEORGE ALEXANDER JOJ FUENTES100% (1)

- Introduccion A La Contabilidad 3Dokument12 SeitenIntroduccion A La Contabilidad 3Adolfo Alarcón BadillaNoch keine Bewertungen

- Aplicacion Con Base de Datos PDFDokument9 SeitenAplicacion Con Base de Datos PDFJosueNoch keine Bewertungen

- Manual de Procedimientos Academicos UNAH Permanencia PDFDokument46 SeitenManual de Procedimientos Academicos UNAH Permanencia PDFnelsonomiconNoch keine Bewertungen

- Catálogo de Cuentas SatDokument24 SeitenCatálogo de Cuentas SatBlanca Díaz CastroNoch keine Bewertungen

- Cuentas T y Naturaleza de Las CuentasDokument27 SeitenCuentas T y Naturaleza de Las CuentasYarileini QuinteroNoch keine Bewertungen

- Analisis Nic 36Dokument4 SeitenAnalisis Nic 36Migdy ArriagaNoch keine Bewertungen

- Caso de UpsDokument5 SeitenCaso de UpsJOAQUIN JLCNoch keine Bewertungen

- Sistema ContableDokument88 SeitenSistema Contableidania22100% (1)

- Curso de Programacion LUISDokument62 SeitenCurso de Programacion LUISLuis MansonNoch keine Bewertungen

- Dirección General de Ingresos DGI - República de NicaraguaDokument1 SeiteDirección General de Ingresos DGI - República de NicaraguaPancho LupeNoch keine Bewertungen

- ClaseDatawarehouse BusinessIntelligenceDokument40 SeitenClaseDatawarehouse BusinessIntelligenceSliptnock MartinezNoch keine Bewertungen

- Material de Apoyo para Profesores de Matemática de La Educación Secundaria Básica TemaDokument12 SeitenMaterial de Apoyo para Profesores de Matemática de La Educación Secundaria Básica TemaEdwin Antonio Ortiz FalconNoch keine Bewertungen

- PseudocodigoDokument7 SeitenPseudocodigoAnita GuanioNoch keine Bewertungen

- Practica 3, Tasa Nominales y Tasa EfectivaDokument16 SeitenPractica 3, Tasa Nominales y Tasa EfectivaDalbin MendezNoch keine Bewertungen

- Introduccion Al Lenguaje C++Dokument15 SeitenIntroduccion Al Lenguaje C++ALEXANDER CADENILLAS DIAZNoch keine Bewertungen

- Elementos Del Lenguaje SQLDokument32 SeitenElementos Del Lenguaje SQLMary AraizaNoch keine Bewertungen

- Libro Mayor GeneralDokument3 SeitenLibro Mayor GeneralAmy WatsonNoch keine Bewertungen

- 2013 Esidif Gastos Liquidacion Del Gasto Junio 2013Dokument10 Seiten2013 Esidif Gastos Liquidacion Del Gasto Junio 2013marianofernandezNoch keine Bewertungen

- 16 Ejercicios Resueltos Con La Regla de LHopital PDFDokument7 Seiten16 Ejercicios Resueltos Con La Regla de LHopital PDFImmer OrtizNoch keine Bewertungen

- Casos de Activo y PasivoDokument4 SeitenCasos de Activo y PasivoVianney MariacaNoch keine Bewertungen

- Sistemas de Informacion AdministrativoDokument21 SeitenSistemas de Informacion AdministrativoCatalina Victoria Quilahueque AlbornozNoch keine Bewertungen

- Cuentas de Contabilidad BàsicaDokument11 SeitenCuentas de Contabilidad BàsicaOmarPozGonzalezNoch keine Bewertungen

- Soportes Contables PDFDokument4 SeitenSoportes Contables PDFthegdfanNoch keine Bewertungen

- La CuentaDokument25 SeitenLa CuentaDavid OrozcoNoch keine Bewertungen

- Presentacion Inventario PDFDokument32 SeitenPresentacion Inventario PDFNathalie NiñoNoch keine Bewertungen

- Apuntes Del Curso de Contabilidad CecatiDokument19 SeitenApuntes Del Curso de Contabilidad CecatijackearaNoch keine Bewertungen

- Sistemas ContablesDokument22 SeitenSistemas ContablesGuillermo Adan Serpa Paz100% (2)

- Cuestionario Conta 1aDokument4 SeitenCuestionario Conta 1aDanna ValadezNoch keine Bewertungen

- Clasificacion de Cuentas-2013Dokument34 SeitenClasificacion de Cuentas-2013maricel65Noch keine Bewertungen

- Estados FinancierosDokument6 SeitenEstados FinancierosBioseguridad AlfaNoch keine Bewertungen

- Manual Sistema ContableDokument63 SeitenManual Sistema ContableGii SelleNoch keine Bewertungen

- Tarjeta KardexDokument4 SeitenTarjeta KardexDamian Gomez TabaresNoch keine Bewertungen

- 15-05-2020 ConcarDokument32 Seiten15-05-2020 ConcarmaxNoch keine Bewertungen

- ALGORITMICADokument41 SeitenALGORITMICAKathia Acuña78% (9)

- Antología de FinanzasDokument11 SeitenAntología de FinanzasRojas EricNoch keine Bewertungen

- Catalogo de Cuentas en F NumericaDokument5 SeitenCatalogo de Cuentas en F NumericaVictor Reyes SantiagoNoch keine Bewertungen

- Autotransporte ContabilidadDokument4 SeitenAutotransporte ContabilidadSarahy Gaspar PerezNoch keine Bewertungen

- Catalogo de CuentasDokument10 SeitenCatalogo de CuentasMaritza HernandezNoch keine Bewertungen

- Guía 4 - Ejercicios Extra - Encuentros 18 Al 21Dokument3 SeitenGuía 4 - Ejercicios Extra - Encuentros 18 Al 21Cuenta SuscripcionesNoch keine Bewertungen

- Taller de DFDDokument1 SeiteTaller de DFDHugo YatNild OlivaNoch keine Bewertungen

- Manual de Contabilidad Tomo IDokument184 SeitenManual de Contabilidad Tomo IErick Chuyma VargasNoch keine Bewertungen

- El AviònDokument8 SeitenEl AviònAngela Maria Mansilla BenitezNoch keine Bewertungen

- LASCUENTASDokument23 SeitenLASCUENTASReyvin HomesNoch keine Bewertungen

- Balance GeneralDokument20 SeitenBalance GeneralFabiana Aular100% (1)

- Carta NotarialDokument3 SeitenCarta NotarialabogadoscgnNoch keine Bewertungen

- Examen Analista X CapitalDokument7 SeitenExamen Analista X CapitalFERNANDO VAZQUEZNoch keine Bewertungen

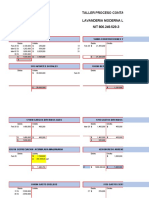

- Alexa Ramirez Ai5 S5 Lav0601 1903 24abril2019Dokument3 SeitenAlexa Ramirez Ai5 S5 Lav0601 1903 24abril2019Alexa NuñezNoch keine Bewertungen

- EXAMENDokument8 SeitenEXAMENXlPatricioBR10Noch keine Bewertungen

- Analisis Vertical y HorizontalDokument5 SeitenAnalisis Vertical y HorizontalJuan José Rodríguez FloresNoch keine Bewertungen

- Aumento y Reducción D Capital 20.10.2022Dokument13 SeitenAumento y Reducción D Capital 20.10.2022Karol Jhuliza purihuaman silvaNoch keine Bewertungen

- Anexos para Examen Final Finanzas IDokument5 SeitenAnexos para Examen Final Finanzas IAmelia Albina Cabrera CornejoNoch keine Bewertungen

- Estructura CapitalDokument18 SeitenEstructura CapitalRAFAEL ANTONIO DIAZ MUTZNoch keine Bewertungen

- Su Objetivo Es Ordenar y Sistematizar La Información de Carácter Monetario Que Proporcionan Las Etapas AnterioresDokument12 SeitenSu Objetivo Es Ordenar y Sistematizar La Información de Carácter Monetario Que Proporcionan Las Etapas AnterioresAlex SaarNoch keine Bewertungen

- Unidad 1 Quiz 1Dokument15 SeitenUnidad 1 Quiz 1NatalyVargasEscobarNoch keine Bewertungen

- Amortización DiferidaDokument7 SeitenAmortización DiferidaMaria Perera Paredes0% (1)

- Plantilla Excel Analisis Economico FinancieroDokument20 SeitenPlantilla Excel Analisis Economico FinancieroCesar JulcamoroNoch keine Bewertungen

- Gestión de Tesorería: Caso Práctico Unidad III. 1Dokument12 SeitenGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioNoch keine Bewertungen

- EJERCICIO DE ESTUDIO NO. 2 - ResueltoDokument7 SeitenEJERCICIO DE ESTUDIO NO. 2 - ResueltoAna CalixNoch keine Bewertungen

- Punto de Equilibrio 2Dokument26 SeitenPunto de Equilibrio 2MARIA REATEGUINoch keine Bewertungen

- Solucion Hoy 04 Mayo Estado de Flujo Efectivo (Finanzas Grupo U)Dokument4 SeitenSolucion Hoy 04 Mayo Estado de Flujo Efectivo (Finanzas Grupo U)VIANKANoch keine Bewertungen

- Estados Financieros JAIME ROJASDokument12 SeitenEstados Financieros JAIME ROJASCHANTI LOVER'SNoch keine Bewertungen

- Actividad N2Dokument3 SeitenActividad N2Maricela García VelizNoch keine Bewertungen

- Tarea de Contabilidad Unidad 4Dokument20 SeitenTarea de Contabilidad Unidad 4wilkins rodriguezNoch keine Bewertungen

- Evaluacion de EmpresaDokument46 SeitenEvaluacion de EmpresaAsturrizagaNoch keine Bewertungen

- Tarea 2 Ejercicios Interes Equivalente, Nominal EfectivoDokument3 SeitenTarea 2 Ejercicios Interes Equivalente, Nominal EfectivoFabrissio Alexander0% (1)

- Pac1 Cast Solucion 18-19 VFDokument12 SeitenPac1 Cast Solucion 18-19 VFRanielaNoch keine Bewertungen

- Solucion Taller Lavanderia ModernDokument18 SeitenSolucion Taller Lavanderia ModernestherNoch keine Bewertungen

- Practica CalificadaDokument10 SeitenPractica CalificadaNóe Alverca MoretoNoch keine Bewertungen

- Taller Obligaciones FinancierasDokument10 SeitenTaller Obligaciones FinancierasmateoNoch keine Bewertungen

- Entrega 2 Administracion FinancieraDokument43 SeitenEntrega 2 Administracion FinancieraJuliana Villada PabonNoch keine Bewertungen

- General (Autoguardado)Dokument24 SeitenGeneral (Autoguardado)Contador PublicoNoch keine Bewertungen

- Indicadores FinancierosDokument15 SeitenIndicadores Financierosroxysela05100% (1)

- Ing Economica LDokument26 SeitenIng Economica LJulissa PamelaNoch keine Bewertungen