Das könnte Ihnen auch gefallen

- Capitulo 1: Introducción A La Contabilidad de CostosDokument42 SeitenCapitulo 1: Introducción A La Contabilidad de CostosBenito Camelo Suave83% (6)

- Objetivo General: Introduccion ADokument42 SeitenObjetivo General: Introduccion AJordan Paco PerezNoch keine Bewertungen

- Que Principios Contables Afectan A Los InventariosDokument5 SeitenQue Principios Contables Afectan A Los InventariosKatherine Nalvarte0% (1)

- TEMA No. 5 Sistema de Acumulacion de CostosDokument11 SeitenTEMA No. 5 Sistema de Acumulacion de CostosNicole CardenasNoch keine Bewertungen

- Contabilidas 3,4,5Dokument17 SeitenContabilidas 3,4,5Walter Alberto Zazueta CastroNoch keine Bewertungen

- Examen 1 FinancieraDokument2 SeitenExamen 1 Financieraalegandradestroyer26Noch keine Bewertungen

- Resumen Digital Métodos, Técnicas y Sistemas de Valuación de InventariosDokument9 SeitenResumen Digital Métodos, Técnicas y Sistemas de Valuación de InventariosCOLEGIO LAURELESNoch keine Bewertungen

- Metodos de Control de MercanciasDokument5 SeitenMetodos de Control de Mercanciasgibran185478100% (1)

- Técnicas de aprendizaje de Contabilidad BásicaDokument28 SeitenTécnicas de aprendizaje de Contabilidad BásicaAmérico Hernández MendozaNoch keine Bewertungen

- Contabilidad 2 - Principios de contabilidad y revelación de estados financierosDokument16 SeitenContabilidad 2 - Principios de contabilidad y revelación de estados financierosJaquelin AguilarNoch keine Bewertungen

- Costos para la toma de decisiones gerencialesDokument23 SeitenCostos para la toma de decisiones gerencialesmaximilianoNoch keine Bewertungen

- INTRODUCCIÓNDokument3 SeitenINTRODUCCIÓNLisseth OrtizNoch keine Bewertungen

- Concepto de Valuacion de ExistenciasDokument6 SeitenConcepto de Valuacion de ExistenciasYoshuaJLCastilloSolisNoch keine Bewertungen

- Tarea Unidad 3 Ensay AcademicoDokument6 SeitenTarea Unidad 3 Ensay AcademicoLeslie Orta LópezNoch keine Bewertungen

- Tarea de La Unidad I ContabilidadDokument7 SeitenTarea de La Unidad I ContabilidadJoel Martinez ValerioNoch keine Bewertungen

- Costo de inventario y estado de resultadosDokument6 SeitenCosto de inventario y estado de resultadosMariana Gerardo MondragonNoch keine Bewertungen

- Comparacion Analítica Entre en Decreto 2706 y 2649Dokument17 SeitenComparacion Analítica Entre en Decreto 2706 y 2649RIGOSACONoch keine Bewertungen

- Esquema TentativoDokument7 SeitenEsquema TentativoAlvaro AlvaroNoch keine Bewertungen

- MEtodos de Valuacion NIC 2 ExistenciasDokument22 SeitenMEtodos de Valuacion NIC 2 ExistenciasEybe GB83% (6)

- Unidad 1 Gestión de CostosDokument54 SeitenUnidad 1 Gestión de Costosdiana.espericuetaNoch keine Bewertungen

- Balanza de comprobación: verificación de la igualdad entre débitos y créditosDokument6 SeitenBalanza de comprobación: verificación de la igualdad entre débitos y créditosinusoongaNoch keine Bewertungen

- Importancia Del Estado de Costo de Productos VendidosDokument3 SeitenImportancia Del Estado de Costo de Productos VendidosJhoselin CabreraNoch keine Bewertungen

- Costeo AbsorventeDokument32 SeitenCosteo Absorventecafarium_1Noch keine Bewertungen

- Tarea 4 Sistema de ContabilidadDokument4 SeitenTarea 4 Sistema de ContabilidadCrii PerezNoch keine Bewertungen

- Principios de Contabilidad Generalmente AceptadosDokument19 SeitenPrincipios de Contabilidad Generalmente AceptadosKatherine OrtizNoch keine Bewertungen

- Costos Directos y Por AbsorcionDokument6 SeitenCostos Directos y Por Absorcionkiko quispeNoch keine Bewertungen

- Lectura 4 - Metodo, Tecnicas y Sistemas de Evaluacion de Inventarios.Dokument3 SeitenLectura 4 - Metodo, Tecnicas y Sistemas de Evaluacion de Inventarios.Victor Palacios SuarezNoch keine Bewertungen

- Plan de Cuentas de Una Empresa Comercial e IndustrialDokument27 SeitenPlan de Cuentas de Una Empresa Comercial e IndustrialJaviel Javi Chunchi0% (2)

- Sistema Contable CentralizadoDokument3 SeitenSistema Contable CentralizadoVictor Herrera50% (4)

- Sistema de Costeo Directo y AbsorbenteDokument15 SeitenSistema de Costeo Directo y AbsorbenteElmerRomeroGonzalezNoch keine Bewertungen

- Planificación de costes en proyectosDokument34 SeitenPlanificación de costes en proyectosA Menendez Cia LtdaNoch keine Bewertungen

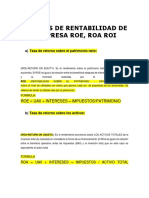

- 13.-Razones de Rentabilidad Roe, Roa, RoiDokument6 Seiten13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- Principios de ContabilidadDokument8 SeitenPrincipios de ContabilidadJulissa MoralesNoch keine Bewertungen

- Estado resultados detalle forma obtener resultado empresaDokument7 SeitenEstado resultados detalle forma obtener resultado empresaRicardo RamirezNoch keine Bewertungen

- PGADokument46 SeitenPGAAnonymous 7KAIrLTNoch keine Bewertungen

- CostosDokument8 SeitenCostosHenry V. Murillo HerreraNoch keine Bewertungen

- Método de Valuación de InventariosDokument4 SeitenMétodo de Valuación de InventariosNorelys O'ReillyNoch keine Bewertungen

- Contabilidad KardexDokument10 SeitenContabilidad KardexcarmenNoch keine Bewertungen

- El Método de Costo Promedio Ponderado en ContabilidadDokument3 SeitenEl Método de Costo Promedio Ponderado en ContabilidadMaryori Limas BedonNoch keine Bewertungen

- Costo ComputableDokument31 SeitenCosto ComputableRaul SalazarNoch keine Bewertungen

- Legislacion Tributaria Y Los Sistemas de Costeo 1071412Dokument33 SeitenLegislacion Tributaria Y Los Sistemas de Costeo 1071412Jose Sosa100% (1)

- Costo ComputableDokument31 SeitenCosto ComputableCristian VegaNoch keine Bewertungen

- Principios básicos de contabilidad enDokument73 SeitenPrincipios básicos de contabilidad enDiana ToncelNoch keine Bewertungen

- Ud 7 Los Costes LogísticosDokument8 SeitenUd 7 Los Costes LogísticosAnonymous tpKwXoNoch keine Bewertungen

- 03 Lectura Costo Absor y DirectoDokument6 Seiten03 Lectura Costo Absor y DirectoAllizon RengifoNoch keine Bewertungen

- Contabilidad BásicaDokument2 SeitenContabilidad BásicaMireya GomezNoch keine Bewertungen

- ESTADO DE RESULTADO - AnalisisDokument6 SeitenESTADO DE RESULTADO - AnalisismariannyNoch keine Bewertungen

- Costeo Variable y AbsorbenteDokument18 SeitenCosteo Variable y AbsorbenteCarla AlvaradoNoch keine Bewertungen

- Rubrica 2.2-MdsciDokument15 SeitenRubrica 2.2-MdsciMoises Priego PerezNoch keine Bewertungen

- Análisis del costeo directo y absorbente para la toma de decisionesDokument22 SeitenAnálisis del costeo directo y absorbente para la toma de decisionesPerla Ivonne Ramirez Aldrete100% (1)

- Cap. 8 Precios de Gamas de ProductoDokument6 SeitenCap. 8 Precios de Gamas de ProductoCesarSaavedraGoitiaNoch keine Bewertungen

- Control 3Dokument3 SeitenControl 3Jose SanchezNoch keine Bewertungen

- Sistemas de Acumulación de CostosDokument7 SeitenSistemas de Acumulación de CostosTHE BEST MÚSIC ONLINENoch keine Bewertungen

- Costeo Por AbsorciónDokument3 SeitenCosteo Por Absorciónjhonathan martinezNoch keine Bewertungen

- Costos empresarialesDokument5 SeitenCostos empresarialesGarcía AlicNoch keine Bewertungen

- Protocolo Individual de La Unidad 2 de Contabilidad y CostosDokument4 SeitenProtocolo Individual de La Unidad 2 de Contabilidad y CostosYojan PortilloNoch keine Bewertungen

- Contabilidad Patrimonial APUNTES de CLASEDokument5 SeitenContabilidad Patrimonial APUNTES de CLASEHector CamayaNoch keine Bewertungen

- Técnicas y Métodos para Determinar El Valor Agregado en El IgvDokument4 SeitenTécnicas y Métodos para Determinar El Valor Agregado en El IgvJORGE CHAVEZNoch keine Bewertungen

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesVon EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesNoch keine Bewertungen

- Dibujar Un Mosaico de Estilo Islámico Con IllustratorDokument12 SeitenDibujar Un Mosaico de Estilo Islámico Con IllustratorMartin Edgardo ValtierraNoch keine Bewertungen

- Manual Ingles Espanol PDFDokument115 SeitenManual Ingles Espanol PDFferreyra2000Noch keine Bewertungen

- Guion de PodcastDokument3 SeitenGuion de PodcastKevin RiañoNoch keine Bewertungen

- Acces BasicoDokument53 SeitenAcces BasicoMartin Edgardo ValtierraNoch keine Bewertungen

- Manual Formato MptresDokument9 SeitenManual Formato MptresMartin Edgardo ValtierraNoch keine Bewertungen

- Listas de Verbos y SuperlativosDokument10 SeitenListas de Verbos y SuperlativosMartin Edgardo Valtierra67% (3)

- Anaya Multimedia - La Biblia de CDokument835 SeitenAnaya Multimedia - La Biblia de Cjarppi26100% (11)

- Ingles Sin Barreras NIVEL BASICODokument32 SeitenIngles Sin Barreras NIVEL BASICOOchoa CarlosNoch keine Bewertungen

- Reproductor de Video y MúsicaDokument2 SeitenReproductor de Video y MúsicaMartin Edgardo ValtierraNoch keine Bewertungen

- 2.5 Viruz y Antivisuz ComputacionalesDokument9 Seiten2.5 Viruz y Antivisuz ComputacionalesMartin Edgardo ValtierraNoch keine Bewertungen

- Unidad 5Dokument31 SeitenUnidad 5Mimo FlobuNoch keine Bewertungen

- Unidad 3 Programas Didácticos y Programas de ConsultaDokument10 SeitenUnidad 3 Programas Didácticos y Programas de ConsultaMartin Edgardo ValtierraNoch keine Bewertungen

- Ejercicios VBDokument10 SeitenEjercicios VBJose Juan LagunesNoch keine Bewertungen

- MercadoDokument33 SeitenMercadoMartin Edgardo ValtierraNoch keine Bewertungen

- Practicas ExcelDokument2 SeitenPracticas ExcelMartin Edgardo ValtierraNoch keine Bewertungen

- Libro (Libro PDF) - Manual Programacion Visual BasicDokument725 SeitenLibro (Libro PDF) - Manual Programacion Visual Basicyermanskt100% (2)

- Pensum DMERDokument5 SeitenPensum DMERFernando José Fernández BrachoNoch keine Bewertungen

- Html5 Div FramesDokument14 SeitenHtml5 Div FrameslitteltonNoch keine Bewertungen

- Como Utilizar DFDDokument9 SeitenComo Utilizar DFDzerejNoch keine Bewertungen

- Logotipo AvansadoDokument14 SeitenLogotipo AvansadoMartin Edgardo ValtierraNoch keine Bewertungen

- Microsoft Windows 7Dokument10 SeitenMicrosoft Windows 7Martin Edgardo ValtierraNoch keine Bewertungen

- PhotoShop Sesion6Dokument18 SeitenPhotoShop Sesion6gonzalor5Noch keine Bewertungen

- Justificación Del Proyecto Cati 2009Dokument2 SeitenJustificación Del Proyecto Cati 2009Martin Edgardo ValtierraNoch keine Bewertungen

- Areas de InteracciónDokument2 SeitenAreas de InteracciónMartin Edgardo ValtierraNoch keine Bewertungen

- Analicis Foda de Un Bar para JovenesDokument1 SeiteAnalicis Foda de Un Bar para JovenesMartin Edgardo Valtierra67% (6)

- Administración de Inventarios - GestioPolis PDFDokument27 SeitenAdministración de Inventarios - GestioPolis PDFRenzo Nacho Enciso CollaoNoch keine Bewertungen

- Ejemplo - Software LindoDokument4 SeitenEjemplo - Software LindoNéstor Javier Romero AlvarezNoch keine Bewertungen

- GEF-0906 Entorno MacroecónomicoDokument10 SeitenGEF-0906 Entorno MacroecónomicoBrenda Gricelda Castillo ZamarronNoch keine Bewertungen

- Regularizacion de Fabrica - Ley 27157Dokument20 SeitenRegularizacion de Fabrica - Ley 27157equipotorres100% (1)

- AdDokument10 SeitenAdJuanCarlosRodriguez50% (4)

- Administración Publica y Su Evolución en VenezuelaDokument7 SeitenAdministración Publica y Su Evolución en VenezuelaMarianyericVergaraBotello100% (2)

- Historia de Los SATMEXDokument5 SeitenHistoria de Los SATMEXjoaquin_paisaNoch keine Bewertungen

- Parcial Ingeniería Económica Mateo ZapataDokument11 SeitenParcial Ingeniería Económica Mateo ZapataKang StoreNoch keine Bewertungen

- Primer Taller de Economia de Los RR CompletadoDokument8 SeitenPrimer Taller de Economia de Los RR CompletadoJose Helman100% (1)

- Unidad 6 Sociologia RuralDokument6 SeitenUnidad 6 Sociologia RuraljosueNoch keine Bewertungen

- Informe mensual obra acceso concentradora A-12Dokument17 SeitenInforme mensual obra acceso concentradora A-12Andres vergara SaavedraNoch keine Bewertungen

- Guia para Ecoempresas-WebDokument56 SeitenGuia para Ecoempresas-WebRud Faria NNoch keine Bewertungen

- Haciendas en El Perú PDFDokument34 SeitenHaciendas en El Perú PDFLavrenti Corca100% (2)

- Universidad Tecnológica de Los AndesDokument24 SeitenUniversidad Tecnológica de Los AndesAbell QuispeNoch keine Bewertungen

- Empresa Historia y Etapas Clasificacion SociedadesDokument38 SeitenEmpresa Historia y Etapas Clasificacion SociedadesAnonymous HjGdyQJ4c33% (15)

- ArchivoDokument2 SeitenArchivojohny piguabeNoch keine Bewertungen

- RNP Raul ValdiviesoDokument2 SeitenRNP Raul ValdiviesoAlqupa Rinrin AllquparinrinNoch keine Bewertungen

- Joint VentureDokument8 SeitenJoint VentureEliane Alcantara GomezNoch keine Bewertungen

- ADUANAS 2 Formato de PedimentoDokument2 SeitenADUANAS 2 Formato de PedimentoLinaBernalNoch keine Bewertungen

- Formato A2 - M7Dokument4 SeitenFormato A2 - M7Paola Andrea ToroNoch keine Bewertungen

- Caso - Practico - 1 - de - Registro - de - VentasDokument2 SeitenCaso - Practico - 1 - de - Registro - de - VentasElisabeth RojasNoch keine Bewertungen

- Asignaciones Juan Carlos ColqueDokument4 SeitenAsignaciones Juan Carlos ColqueHeber RodriguezNoch keine Bewertungen

- Cumbres de La OpepDokument6 SeitenCumbres de La OpepRichard HernándezNoch keine Bewertungen

- Contratación maestro obra mejora canalDokument5 SeitenContratación maestro obra mejora canalCesar ToscanoNoch keine Bewertungen

- Despierta Una Visión Indie de La Economía by Jorge SeguraDokument285 SeitenDespierta Una Visión Indie de La Economía by Jorge SeguraEdgar QuintanaNoch keine Bewertungen

- Casa Prefabricada Formulacion de ProyectosDokument21 SeitenCasa Prefabricada Formulacion de ProyectosDanilo Amparán MarinNoch keine Bewertungen

- Principios de La Economia de MovimientosDokument11 SeitenPrincipios de La Economia de MovimientosRamon Emmanuel Luna VazquezNoch keine Bewertungen

- Libro de FiscalizacionTributaria-TomoI-ELIZABETH NINADokument4 SeitenLibro de FiscalizacionTributaria-TomoI-ELIZABETH NINAximenaNoch keine Bewertungen

- Investigación Estratégica Aplicada y AdaptativaDokument2 SeitenInvestigación Estratégica Aplicada y AdaptativaLuis BaylorNoch keine Bewertungen

- LAURA ARRECHEA - Solución Renta Ordinaria 2021 (Caso de Estudio)Dokument25 SeitenLAURA ARRECHEA - Solución Renta Ordinaria 2021 (Caso de Estudio)Yermin ArizalaNoch keine Bewertungen