Das könnte Ihnen auch gefallen

- Catalogo de Actividades Economicas SatDokument9 SeitenCatalogo de Actividades Economicas SatMario Alberto Rendon VazquezNoch keine Bewertungen

- IGV de No DomiciliadosDokument3 SeitenIGV de No DomiciliadosJhohan Aguilar JulcaNoch keine Bewertungen

- Tipo de Cambio Ajuste en El Debito y Credito Fiscal, Documentos Relacionados Con Las Notas de Credito y DebitoDokument36 SeitenTipo de Cambio Ajuste en El Debito y Credito Fiscal, Documentos Relacionados Con Las Notas de Credito y DebitoElmercito PazNoch keine Bewertungen

- Cobranza DudosaDokument5 SeitenCobranza DudosaVivianita RosadoNoch keine Bewertungen

- Tratamiento de La Cuenta Anticipo de ClientesDokument22 SeitenTratamiento de La Cuenta Anticipo de ClientesMoisés Orellana71% (7)

- Reconocimiento Contable de Los AnticiposDokument4 SeitenReconocimiento Contable de Los AnticiposJose Iman GuevaraNoch keine Bewertungen

- Solicitud de SelloDokument1 SeiteSolicitud de SelloAngel Anthony Villarreal100% (2)

- Reforma agrícola nicaragüenseDokument27 SeitenReforma agrícola nicaragüenseAngel Anthony Villarreal100% (1)

- Nic SP 1 Presentacion de Los Estados FinancierosDokument43 SeitenNic SP 1 Presentacion de Los Estados FinancierosKatherine Huff40% (5)

- Efectos tributarios del anticipo en la venta y compra de bienesDokument2 SeitenEfectos tributarios del anticipo en la venta y compra de bienesErika WongNoch keine Bewertungen

- Anticipos A ClientesDokument2 SeitenAnticipos A ClientesDaniel Dandy Garriazo100% (1)

- Comprobantes de Pago - Consideraciones para Evitar Contingencias TributariasDokument53 SeitenComprobantes de Pago - Consideraciones para Evitar Contingencias TributariasJhon Alfredo Mamani ZapanaNoch keine Bewertungen

- Ingreso Como Recaudacion de Fondos (Detraccion)Dokument4 SeitenIngreso Como Recaudacion de Fondos (Detraccion)Nilo SaboNoch keine Bewertungen

- Precios de Transferencia-Concepto de VinculaciónDokument15 SeitenPrecios de Transferencia-Concepto de VinculaciónAnait Canales YbarguenNoch keine Bewertungen

- Procedimientos para Solicitar La Devolución Del ItanDokument6 SeitenProcedimientos para Solicitar La Devolución Del ItanYrene Valdez Salcedo60% (5)

- La Reorganización de Sociedades en El Impuesto A La RentaDokument10 SeitenLa Reorganización de Sociedades en El Impuesto A La RentaFrancois C. Rojas HenostrozaNoch keine Bewertungen

- Anticipo Clientes 4Dokument1 SeiteAnticipo Clientes 4Efrain Guillermo Gutierrez RiosNoch keine Bewertungen

- Deudas Exigibles Cobranza Coactiva PDFDokument4 SeitenDeudas Exigibles Cobranza Coactiva PDFJorge RamosNoch keine Bewertungen

- Venta de Bienes Muebles en El PaisDokument3 SeitenVenta de Bienes Muebles en El PaisAbraham QuispeNoch keine Bewertungen

- GC-Saldo-a-favor-del-Exportador 1 PDFDokument32 SeitenGC-Saldo-a-favor-del-Exportador 1 PDFakimpalomino100% (1)

- Provisión de cuentas incobrables: caso prácticoDokument3 SeitenProvisión de cuentas incobrables: caso prácticoMafab MNoch keine Bewertungen

- PercepcionesDokument9 SeitenPercepcionesAriel SpallettiNoch keine Bewertungen

- Factoring Primera ParteDokument4 SeitenFactoring Primera ParteRoland PGNoch keine Bewertungen

- ¿Cuáles Son Los Requisitos Exigibles para Poder Utilizar El Crédito Fiscal?Dokument3 Seiten¿Cuáles Son Los Requisitos Exigibles para Poder Utilizar El Crédito Fiscal?malefizioNoch keine Bewertungen

- Planilla de MovilidadDokument4 SeitenPlanilla de MovilidadNeythan Mauri MongeNoch keine Bewertungen

- VS Tribunal FiscalDokument2 SeitenVS Tribunal FiscalCintya Chaparro Delzo de VelásquezNoch keine Bewertungen

- Contingencias Tributarias en El Tratamiento de Un Error Contable Con Base A La Nic 8Dokument17 SeitenContingencias Tributarias en El Tratamiento de Un Error Contable Con Base A La Nic 8Diana J. Rayco CastañedaNoch keine Bewertungen

- Nic 18Dokument4 SeitenNic 18Jhohan Aguilar JulcaNoch keine Bewertungen

- Operaciones de FactoringDokument5 SeitenOperaciones de FactoringEXITOPORSIEMPRENoch keine Bewertungen

- ITANDokument7 SeitenITANKarito Castillo CamposNoch keine Bewertungen

- Busqueda Tributaria Aproximada Al Derecho Publico TributarioDokument4 SeitenBusqueda Tributaria Aproximada Al Derecho Publico TributarioCharly Hittokiri No YumeNoch keine Bewertungen

- Compensación y Devolución PDFDokument81 SeitenCompensación y Devolución PDFMaritzaNoch keine Bewertungen

- RAE Consorcio Sin Contabilidad IndependienteDokument5 SeitenRAE Consorcio Sin Contabilidad IndependienteLourdes Milagros Saba MoralesNoch keine Bewertungen

- Adiciones y Deducciones Del Impuesto A La Renta de Tercera CategoriaDokument13 SeitenAdiciones y Deducciones Del Impuesto A La Renta de Tercera CategoriaChristian TovarNoch keine Bewertungen

- Gastos promoción deducción requisitosDokument2 SeitenGastos promoción deducción requisitosWilliam Neri PerezNoch keine Bewertungen

- Reembolso de Gastos Tratamiento TributarioDokument4 SeitenReembolso de Gastos Tratamiento TributarioPablo Raul Coz IngaNoch keine Bewertungen

- NIIF 16 LeiDokument22 SeitenNIIF 16 LeiLei OrtizNoch keine Bewertungen

- Exportaciones y Devolución Del IGVDokument14 SeitenExportaciones y Devolución Del IGVJhon HuisaNoch keine Bewertungen

- Trabajo Sobre El IvaDokument17 SeitenTrabajo Sobre El IvaEdgar Contreras100% (1)

- Factoring 1Dokument6 SeitenFactoring 1walterchuNoch keine Bewertungen

- 3 Venta de Bienes MueblesDokument43 Seiten3 Venta de Bienes MueblesGiovi DelarNoch keine Bewertungen

- Impuesto Bruto y Credito FiscalDokument24 SeitenImpuesto Bruto y Credito FiscalXiomi VargasNoch keine Bewertungen

- Reintegro Del Credito FiscalDokument1 SeiteReintegro Del Credito Fiscaldayanna isabel valverde contrerasNoch keine Bewertungen

- Pago A CuentaDokument5 SeitenPago A Cuentagustavo medina pomaNoch keine Bewertungen

- NIC 23 Costos Por PréstamosDokument10 SeitenNIC 23 Costos Por PréstamosAnonymous u8KuhrNoch keine Bewertungen

- Actualizacion de Deudas-SUNATDokument3 SeitenActualizacion de Deudas-SUNATLuis DuránNoch keine Bewertungen

- Reparo Tributario Del RG Del IrDokument14 SeitenReparo Tributario Del RG Del IrNADIA MIDORI CRUZADO GONZALESNoch keine Bewertungen

- Determinación Del EBITDA Tributario para Intereses FinalDokument40 SeitenDeterminación Del EBITDA Tributario para Intereses FinalWill A. ANoch keine Bewertungen

- Art 177 Codigo TributarioDokument55 SeitenArt 177 Codigo Tributariomelchor herreraNoch keine Bewertungen

- Conceptos Utilizacion de Servicios Prestados Por Un No DomiciliadoDokument9 SeitenConceptos Utilizacion de Servicios Prestados Por Un No DomiciliadoCarlos Diego Efe ZentNoch keine Bewertungen

- Manual PDB ExportadoresDokument39 SeitenManual PDB ExportadoresFiorela MendozaNoch keine Bewertungen

- Tratamiento Tributario de Gastos Por Fiestas Navide+ As 2015Dokument4 SeitenTratamiento Tributario de Gastos Por Fiestas Navide+ As 2015mikeNoch keine Bewertungen

- Casuística sobre el Valor de Mercado de las Remuneraciones (Parte IDokument5 SeitenCasuística sobre el Valor de Mercado de las Remuneraciones (Parte Imaginvb7128Noch keine Bewertungen

- PENALIDADESDokument3 SeitenPENALIDADEScesarNoch keine Bewertungen

- Diplomado en Derecho Tributario: Módulo I - Extinción de la obligación tributariaDokument86 SeitenDiplomado en Derecho Tributario: Módulo I - Extinción de la obligación tributariaAnonymous ZAJg10Noch keine Bewertungen

- Análisis de infracciones y sanciones en el artículo 174 del Código TributarioDokument5 SeitenAnálisis de infracciones y sanciones en el artículo 174 del Código Tributariojean pier vasquezNoch keine Bewertungen

- Devengado Contable y Tributario 2020Dokument95 SeitenDevengado Contable y Tributario 2020Luis ChaparroNoch keine Bewertungen

- Infracciones TributariasDokument9 SeitenInfracciones TributariasVidalEnriqueRamosNoch keine Bewertungen

- 1 - 16047 - 71610 Igv No DomicilioDokument3 Seiten1 - 16047 - 71610 Igv No Domiciliojhonatan Delgadillo PadillaNoch keine Bewertungen

- Régimen de Retenciones Del IGVDokument24 SeitenRégimen de Retenciones Del IGVWILFREDO OLLACHICA CHOQQUEHUILLCANoch keine Bewertungen

- Retiro de BienesDokument22 SeitenRetiro de BienesJM Espinoza FloresNoch keine Bewertungen

- ProvisiónCuentasCobranzaDudosaDokument4 SeitenProvisiónCuentasCobranzaDudosaJose Ivan C. BNoch keine Bewertungen

- Normas tributarias vs. Normas contables: Normas contablesVon EverandNormas tributarias vs. Normas contables: Normas contablesNoch keine Bewertungen

- Derecho contable de fusiones y de las otras modificaciones estructuralesVon EverandDerecho contable de fusiones y de las otras modificaciones estructuralesNoch keine Bewertungen

- Contabilidad 1 Fasciculo 4Dokument62 SeitenContabilidad 1 Fasciculo 4Angel Anthony VillarrealNoch keine Bewertungen

- Unidad Ix, Ejerciocio de La Fe Pública. Unidad X, El Poder de Dar FeDokument9 SeitenUnidad Ix, Ejerciocio de La Fe Pública. Unidad X, El Poder de Dar FeAngel Anthony VillarrealNoch keine Bewertungen

- Control de Entrega de Prefacturas 03 09 2014Dokument1 SeiteControl de Entrega de Prefacturas 03 09 2014Angel Anthony VillarrealNoch keine Bewertungen

- Trabajo de Conciliacion BancariaDokument4 SeitenTrabajo de Conciliacion BancariaAngel Anthony Villarreal100% (1)

- Escritode Incorporacion A La CorteDokument2 SeitenEscritode Incorporacion A La CorteAngel Anthony VillarrealNoch keine Bewertungen

- Auditoria Forense - Miguel CanoDokument31 SeitenAuditoria Forense - Miguel CanoAngel Anthony Villarreal100% (1)

- Asientos de AjusteDokument20 SeitenAsientos de AjusteRuben Chavez75% (4)

- Etica Misión de La Federación Internacional de ContadoresDokument50 SeitenEtica Misión de La Federación Internacional de ContadoresAngel Anthony VillarrealNoch keine Bewertungen

- La Manía de Las Lunas de SangreDokument8 SeitenLa Manía de Las Lunas de SangreAngel Anthony VillarrealNoch keine Bewertungen

- Combate A La CorrupciónDokument11 SeitenCombate A La CorrupciónAngel Anthony VillarrealNoch keine Bewertungen

- Ley #316, Ley de Superintendencias de Bancos y de Otras Instituciones FinancierasDokument15 SeitenLey #316, Ley de Superintendencias de Bancos y de Otras Instituciones FinancierasAngel Anthony VillarrealNoch keine Bewertungen

- 17 de Mayo Dia Del Contador de Las AmericasDokument2 Seiten17 de Mayo Dia Del Contador de Las AmericasAngel Anthony VillarrealNoch keine Bewertungen

- Solicitud de Primer Quinquenio Ángel VillarrealDokument2 SeitenSolicitud de Primer Quinquenio Ángel VillarrealAngel Anthony VillarrealNoch keine Bewertungen

- Solicitud de Primer Quinquenio Rebeca Francisca Molina ReyesDokument2 SeitenSolicitud de Primer Quinquenio Rebeca Francisca Molina ReyesAngel Anthony VillarrealNoch keine Bewertungen

- Trabajo de NotarialDokument5 SeitenTrabajo de NotarialAngel Anthony VillarrealNoch keine Bewertungen

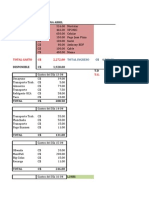

- Presupuesto MensualDokument14 SeitenPresupuesto MensualAngel Anthony VillarrealNoch keine Bewertungen

- Dec. de Ley #1-92, Ley MonetariaDokument5 SeitenDec. de Ley #1-92, Ley MonetariaAngel Anthony VillarrealNoch keine Bewertungen

- Presupuesto MensualDokument14 SeitenPresupuesto MensualAngel Anthony VillarrealNoch keine Bewertungen

- Formato Perfil Cargo V Jul 26 05Dokument3 SeitenFormato Perfil Cargo V Jul 26 05Angel Anthony VillarrealNoch keine Bewertungen

- Ley de Prenda Comercial..Dokument5 SeitenLey de Prenda Comercial..Angel Anthony VillarrealNoch keine Bewertungen

- Juicio Ejecutivo IDokument145 SeitenJuicio Ejecutivo IAngel Anthony VillarrealNoch keine Bewertungen

- DH Control IDokument39 SeitenDH Control IAngel Anthony VillarrealNoch keine Bewertungen

- Oferta EconomicaDokument4 SeitenOferta EconomicaAngel Anthony VillarrealNoch keine Bewertungen

- Auditoría InformeDokument8 SeitenAuditoría InformeAngel Anthony VillarrealNoch keine Bewertungen

- Datos A Considerar en El TrabajoDokument1 SeiteDatos A Considerar en El TrabajoAngel Anthony VillarrealNoch keine Bewertungen

- Guia de Proyectos ITSO 2Dokument13 SeitenGuia de Proyectos ITSO 2Gruber MoyaNoch keine Bewertungen

- Costos IiDokument6 SeitenCostos IiDanitza katherine Huaman RamosNoch keine Bewertungen

- Análisis de Estados Financieros (Pg 2 123)Dokument122 SeitenAnálisis de Estados Financieros (Pg 2 123)Joel MartinNoch keine Bewertungen

- Nociones Fundamentales de ContabilidadDokument5 SeitenNociones Fundamentales de ContabilidadJonathan JeremiasNoch keine Bewertungen

- Escuelas AdministracionDokument42 SeitenEscuelas AdministracionRo AiassaNoch keine Bewertungen

- Ejemplo de Carta ConfirmatoríaDokument6 SeitenEjemplo de Carta ConfirmatoríaBrayan PerezNoch keine Bewertungen

- Ejercicio Práctico Segundo ParcialDokument4 SeitenEjercicio Práctico Segundo ParcialYael GomezNoch keine Bewertungen

- Comprobantes A Utilizar en La MateriaDokument3 SeitenComprobantes A Utilizar en La MateriaKevin ParedesNoch keine Bewertungen

- Taller Cálculo MaterialidadDokument17 SeitenTaller Cálculo MaterialidadNathalie Urda PanzzaNoch keine Bewertungen

- Linea Del Tiempo Pcga Niif 1Dokument1 SeiteLinea Del Tiempo Pcga Niif 1André SoZetNoch keine Bewertungen

- Estudio de las Normas Internacionales de Auditoría en Procafecol S.ADokument9 SeitenEstudio de las Normas Internacionales de Auditoría en Procafecol S.Ajose garzon100% (1)

- Proyecto QuesilloDokument14 SeitenProyecto QuesilloROMER CHOQUERIVE CHOQUENoch keine Bewertungen

- Tema 1. Introducción A La ContabilidadDokument14 SeitenTema 1. Introducción A La ContabilidadjorgeNoch keine Bewertungen

- DD # 4 - Ajustes y BCA - CONTABILIDADDokument3 SeitenDD # 4 - Ajustes y BCA - CONTABILIDADRafaelNoch keine Bewertungen

- Ac CP Presscut (A), Iese Asn 29Dokument12 SeitenAc CP Presscut (A), Iese Asn 29MarianoNoch keine Bewertungen

- La Cuenta, Partida Doble, El Plan Contable, Provisiones y Destinos, La Información FinancieraDokument21 SeitenLa Cuenta, Partida Doble, El Plan Contable, Provisiones y Destinos, La Información Financierajose alvaNoch keine Bewertungen

- Siete - Enfermedades - Financieras en Las EmpresasDokument31 SeitenSiete - Enfermedades - Financieras en Las EmpresasGeovani Rodriguez OrozcoNoch keine Bewertungen

- PUCDokument6 SeitenPUCLaura MoreloNoch keine Bewertungen

- Unidad 5. Recurso 1. Texto. Análisis de CostosDokument8 SeitenUnidad 5. Recurso 1. Texto. Análisis de CostosANYELO SORIANONoch keine Bewertungen

- Formulario 710 Renta Anual 2019 Tercera CategoríaDokument6 SeitenFormulario 710 Renta Anual 2019 Tercera CategoríaMiguel Castillo NiquénNoch keine Bewertungen

- Semana 1Dokument14 SeitenSemana 1CARLOS CESPEDES RUIZNoch keine Bewertungen

- Ejercicios - Adm - Contabilidad Capitulo DosDokument25 SeitenEjercicios - Adm - Contabilidad Capitulo DosDudley GomezNoch keine Bewertungen

- Análisis Importancia Información FinancieraDokument3 SeitenAnálisis Importancia Información FinancieraFenix SRNoch keine Bewertungen

- Capitulo 5 Tarea 5 PlaneaciónDokument8 SeitenCapitulo 5 Tarea 5 PlaneaciónAndrew GantenbeinNoch keine Bewertungen

- Registro de operaciones y transacciones para revisiones y evaluacionesDokument1 SeiteRegistro de operaciones y transacciones para revisiones y evaluacionesJorge QuinteroNoch keine Bewertungen

- Activo Realizable CF4Dokument23 SeitenActivo Realizable CF4melissa100% (1)

- Administracion General Fichas Resumenes CompletoDokument34 SeitenAdministracion General Fichas Resumenes CompletoRomi GallinaNoch keine Bewertungen

- 2020 Analisis Financiero CooperativaDokument25 Seiten2020 Analisis Financiero CooperativaLuis Felipe Iguaran FontalvoNoch keine Bewertungen