Das könnte Ihnen auch gefallen

- Flujo de Caja ProyectadoDokument3 SeitenFlujo de Caja ProyectadoGaby Jarava0% (1)

- El Flujo de Caja Proyectado o Presupuesto de Efectivo Nos PermiteDokument16 SeitenEl Flujo de Caja Proyectado o Presupuesto de Efectivo Nos PermiteNadid Amanda Chile Soto100% (1)

- El flujo de caja proyectado: una herramienta clave para la gestión financieraDokument8 SeitenEl flujo de caja proyectado: una herramienta clave para la gestión financieraAndrea CardonaNoch keine Bewertungen

- Estados de Flujo de Caja ProyectadoDokument3 SeitenEstados de Flujo de Caja ProyectadoAlejandro Lorenzo GutierrezNoch keine Bewertungen

- Ejemplo de Un Flujo de Caja ProyectadoDokument2 SeitenEjemplo de Un Flujo de Caja ProyectadoJhonatan Bryan Vivas Davila100% (1)

- Ejemplo Flujo de Caja Comercial 2016Dokument2 SeitenEjemplo Flujo de Caja Comercial 2016Pilarcita Tarapa CasasNoch keine Bewertungen

- El Estado de Result A DosDokument5 SeitenEl Estado de Result A DosChepy PiedraNoch keine Bewertungen

- El Presupuesto de EfectivoDokument4 SeitenEl Presupuesto de EfectivoLuis YañezNoch keine Bewertungen

- FlujoCajaDokument4 SeitenFlujoCajaLuis Alejandro Lesmes Carrillo0% (1)

- El flujo de caja proyectado: planificación financieraDokument9 SeitenEl flujo de caja proyectado: planificación financieraZack100% (2)

- Presupuesto 1Dokument7 SeitenPresupuesto 1Dani Alvarez GaticaNoch keine Bewertungen

- Presupuesto de efectivo para empresa comercializadoraDokument8 SeitenPresupuesto de efectivo para empresa comercializadoraOSWALDONoch keine Bewertungen

- Flujo de CajaDokument17 SeitenFlujo de CajaYoseidi Torrealba SiraNoch keine Bewertungen

- 2.el Presupuesto de EfectivoDokument5 Seiten2.el Presupuesto de EfectivoLore LuNoch keine Bewertungen

- Flujo de CajaDokument5 SeitenFlujo de CajaLINCOLH ANDY MENDOZA PEREDANoch keine Bewertungen

- Ejercicios Sobre Flujo de Caja CompressDokument3 SeitenEjercicios Sobre Flujo de Caja CompressTess FortanelNoch keine Bewertungen

- Matematica FinancieraDokument3 SeitenMatematica FinancieraJean Franco Fernandez GuerreroNoch keine Bewertungen

- Cómo elaborar flujo cajaDokument6 SeitenCómo elaborar flujo cajacarlosNoch keine Bewertungen

- Practica Flujo de CajaDokument5 SeitenPractica Flujo de CajaJoséRamírezNoch keine Bewertungen

- El Presupuesto de EfectivoDokument12 SeitenEl Presupuesto de EfectivoRebe DavilaNoch keine Bewertungen

- Flujo de caja proyectado empresa manufactureraDokument3 SeitenFlujo de caja proyectado empresa manufactureraLupita ARNoch keine Bewertungen

- Unidad 1 Preguntas y Respuestas Analisis FinancieroDokument10 SeitenUnidad 1 Preguntas y Respuestas Analisis Financieromagaly cubillosNoch keine Bewertungen

- Elaboración de Un Presupuesto de EfectivoDokument4 SeitenElaboración de Un Presupuesto de EfectivoLucila LópezNoch keine Bewertungen

- Flujo de Caja 6Dokument4 SeitenFlujo de Caja 6Sandra LuisNoch keine Bewertungen

- Presupuesto FinancieroDokument6 SeitenPresupuesto FinancierodanielaNoch keine Bewertungen

- Evaluación deDokument25 SeitenEvaluación dePatty GonzalezNoch keine Bewertungen

- Presupuesto de Caja ProyectadoDokument6 SeitenPresupuesto de Caja ProyectadoSandra Vergara100% (1)

- Presupuesto FinancieroDokument14 SeitenPresupuesto FinancieroBerenice Ramirez100% (1)

- Clase Flujo de Caja ProyectadoDokument4 SeitenClase Flujo de Caja ProyectadoJose Daniels Walker100% (1)

- La Compañía ABC Esta Preparando Un Presupuesto de Caja para Los Meses de OctubreDokument7 SeitenLa Compañía ABC Esta Preparando Un Presupuesto de Caja para Los Meses de OctubreJose Luis Inca Gomez60% (5)

- 1 Elaborar Flujo de Caja U2Dokument2 Seiten1 Elaborar Flujo de Caja U2Mary CañadaNoch keine Bewertungen

- Cómo Elaborar Un Flujo de CajaDokument6 SeitenCómo Elaborar Un Flujo de Cajablindz0Noch keine Bewertungen

- Presupuesto de Cobros y PagosDokument12 SeitenPresupuesto de Cobros y PagosLukaz Thiago50% (2)

- 4-Presupuesto de Efectivo y Flujo de FondoDokument24 Seiten4-Presupuesto de Efectivo y Flujo de FondoadematicaNoch keine Bewertungen

- Tarea 16224 2022Dokument5 SeitenTarea 16224 2022Luis Santiago Abadia Rodriguez100% (1)

- Un Presupuesto Es Una Herramienta de Gestión Conformada Por Un Documento en Donde Se Cuantifican Pronósticos o Previsiones de Diferentes Elementos de Un NegocioDokument6 SeitenUn Presupuesto Es Una Herramienta de Gestión Conformada Por Un Documento en Donde Se Cuantifican Pronósticos o Previsiones de Diferentes Elementos de Un NegocioivanayungaNoch keine Bewertungen

- FlujoCajaProyectadaDokument7 SeitenFlujoCajaProyectadaSandra PizaNoch keine Bewertungen

- Flujo de Caja ProyectadoDokument3 SeitenFlujo de Caja ProyectadoJose Antonio Sanchez AlvarezNoch keine Bewertungen

- N7.1 Flujo de CajaDokument3 SeitenN7.1 Flujo de CajaAracelly Anthuane Ale ParedesNoch keine Bewertungen

- Ejercicio de Flujo de CajaDokument3 SeitenEjercicio de Flujo de CajaVe Ra John100% (1)

- Aurora Aranguiz Tarea S5Dokument11 SeitenAurora Aranguiz Tarea S5aurora100% (9)

- Qué es una facturaDokument19 SeitenQué es una facturarosaNoch keine Bewertungen

- Flujo de Caja ProyectadoDokument5 SeitenFlujo de Caja ProyectadojosueNoch keine Bewertungen

- Evidencia 2Dokument6 SeitenEvidencia 2Natalio Israel Madrigal BaenaNoch keine Bewertungen

- Flujo de CajaDokument7 SeitenFlujo de Cajamartin palomino sayritupacNoch keine Bewertungen

- Ejercicio de Flujo de CajaDokument3 SeitenEjercicio de Flujo de CajaWillam Díaz TiradoNoch keine Bewertungen

- FlujoCajaFinancieroIESDokument9 SeitenFlujoCajaFinancieroIESKarito Tefa Ponce VillegasNoch keine Bewertungen

- Cómo Elaborar Un Flujo de CajaDokument13 SeitenCómo Elaborar Un Flujo de CajaJime MaricelNoch keine Bewertungen

- Ejemplo de Presupuesto de CajaDokument5 SeitenEjemplo de Presupuesto de CajaJesus Alberto Altamar Matoso50% (4)

- Capacitación fiscal para ejecutivos no fiscalistas 2017Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Bewertung: 3 von 5 Sternen3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2018Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Noch keine Bewertungen

- Capacitación fiscal para ejecutivos no fiscalistas 2019Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Bewertung: 4.5 von 5 Sternen4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistasVon EverandCapacitación fiscal para ejecutivos no fiscalistasNoch keine Bewertungen

- Capacitación fiscal para ejecutivos no fiscalistas 2020Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Noch keine Bewertungen

- Capacitación fiscal para ejecutivos no fiscalistas 2021Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Noch keine Bewertungen

- Cuentas contables y financieras en restauración. HOTR0309Von EverandCuentas contables y financieras en restauración. HOTR0309Noch keine Bewertungen

- Auditoría de las áreas de la empresa. ADGD0108Von EverandAuditoría de las áreas de la empresa. ADGD0108Noch keine Bewertungen

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasVon EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNoch keine Bewertungen

- Desarrollo de Caso N°2 - Costeo Absorción - VariableDokument15 SeitenDesarrollo de Caso N°2 - Costeo Absorción - VariableEmerson LanchipaNoch keine Bewertungen

- Caso Utopía - Costeo Absorbente - Costeo DirectoDokument9 SeitenCaso Utopía - Costeo Absorbente - Costeo DirectoEmerson LanchipaNoch keine Bewertungen

- Ejercicio Costos ConjuntosDokument4 SeitenEjercicio Costos Conjuntospepepalacioz75% (4)

- Adaptacion y EvolucionDokument23 SeitenAdaptacion y EvolucionEmerson LanchipaNoch keine Bewertungen

- Fidelización Del ClienteDokument1 SeiteFidelización Del ClienteEmerson LanchipaNoch keine Bewertungen

- Implementación de modelo de negocio 'Chefsito, Cocinado a gusto de tu paladarDokument14 SeitenImplementación de modelo de negocio 'Chefsito, Cocinado a gusto de tu paladarEmerson LanchipaNoch keine Bewertungen

- Distribución de costos conjuntos avícolaDokument16 SeitenDistribución de costos conjuntos avícolaEmerson LanchipaNoch keine Bewertungen

- CHEF A DOMICILIO InformeDokument3 SeitenCHEF A DOMICILIO InformeEmerson LanchipaNoch keine Bewertungen

- Prueba DiagnosticaDokument4 SeitenPrueba DiagnosticaEmerson LanchipaNoch keine Bewertungen

- Crédito GrupalDokument8 SeitenCrédito GrupalEmerson LanchipaNoch keine Bewertungen

- Desarrolla Un Cuadro Comparativo Entre Los Modelos de PrescindenciaDokument2 SeitenDesarrolla Un Cuadro Comparativo Entre Los Modelos de PrescindenciaEmerson Lanchipa100% (1)

- Trabajo Realizado en ClaseDokument3 SeitenTrabajo Realizado en ClaseEmerson LanchipaNoch keine Bewertungen

- TareaDokument6 SeitenTareaEmerson Lanchipa100% (3)

- Desarrolla Un Cuadro Comparativo Entre Los Modelos de PrescindenciaDokument2 SeitenDesarrolla Un Cuadro Comparativo Entre Los Modelos de PrescindenciaEmerson Lanchipa100% (1)

- Prеctica Razonamiento ProbabilisticoDokument9 SeitenPrеctica Razonamiento ProbabilisticoEmerson Lanchipa100% (2)

- Microeconomia .... Primera ParteDokument10 SeitenMicroeconomia .... Primera ParteEmerson LanchipaNoch keine Bewertungen

- Prеctica Razonamiento ProbabilisticoDokument9 SeitenPrеctica Razonamiento ProbabilisticoEmerson Lanchipa100% (2)

- Componentes Del Riesgo de La AuditoriaDokument6 SeitenComponentes Del Riesgo de La AuditoriaEmerson LanchipaNoch keine Bewertungen

- Componentes Del Riesgo de La AuditoriaDokument6 SeitenComponentes Del Riesgo de La AuditoriaEmerson LanchipaNoch keine Bewertungen

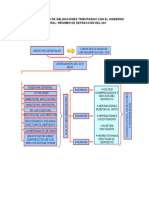

- Sistema de Pago de Obligaciones Tributarias Con El Gobierno CentralDokument5 SeitenSistema de Pago de Obligaciones Tributarias Con El Gobierno CentralEmerson LanchipaNoch keine Bewertungen

- Exposicion Control Interno 11-NovDokument71 SeitenExposicion Control Interno 11-NovJosh JacNoch keine Bewertungen