Das könnte Ihnen auch gefallen

- MDI-Mapa do Dividendo InteligenteDokument4 SeitenMDI-Mapa do Dividendo InteligenteSergio Monteiro43% (7)

- Caderno de Exercicios MicroDokument77 SeitenCaderno de Exercicios MicroAnonymous 6SbCKxNoch keine Bewertungen

- Redes Neurais para Sistemas de Recomendação: uso de Redes Neurais Recorrentes para tratamento de Cold-Start ProblemVon EverandRedes Neurais para Sistemas de Recomendação: uso de Redes Neurais Recorrentes para tratamento de Cold-Start ProblemNoch keine Bewertungen

- Casa MCMVDokument4 SeitenCasa MCMVNatália Regina50% (2)

- Estratégias operacionais pré-PtaxDokument5 SeitenEstratégias operacionais pré-PtaxXayer Lino Xavier100% (1)

- Apostila ECO Principal PDFDokument138 SeitenApostila ECO Principal PDFMaitê C. MücklerNoch keine Bewertungen

- Canteiro de Obras: Equipamentos, Instalações e Gestão de MateriaisDokument9 SeitenCanteiro de Obras: Equipamentos, Instalações e Gestão de MateriaisHiltonBarbosaDASilvaNoch keine Bewertungen

- Acesso à internet baratoDokument7 SeitenAcesso à internet baratoMichelle Suzanne Dos AnjosNoch keine Bewertungen

- ProanpecDokument168 SeitenProanpecThalles Lopes100% (1)

- GuiANPEC 2932160Dokument53 SeitenGuiANPEC 2932160StanleyOliveiraNoch keine Bewertungen

- ANPEC 1993 Microeconomia provaDokument75 SeitenANPEC 1993 Microeconomia provaLaura PaschoinNoch keine Bewertungen

- Aula 6 - HeteroscedasticidadeDokument20 SeitenAula 6 - HeteroscedasticidadeEgas Daniel100% (1)

- Gabarito Lista 2a 2012Dokument26 SeitenGabarito Lista 2a 2012Mari Vieira100% (1)

- Introdução à probabilidade: conceitos fundamentaisDokument9 SeitenIntrodução à probabilidade: conceitos fundamentaisKleber ProdígiosNoch keine Bewertungen

- Aula 10 - MIC Oferta e Equilíbrio de Mercado - ADokument9 SeitenAula 10 - MIC Oferta e Equilíbrio de Mercado - ARaphaela MendesNoch keine Bewertungen

- Modelos de Demanda e de OfertaDokument60 SeitenModelos de Demanda e de OfertaCristiane PiumbineNoch keine Bewertungen

- Relatório Grupo 7Dokument22 SeitenRelatório Grupo 7Guilherme Cardoso100% (1)

- Resumo - Economia Industrial - Kupfer e Hasenclever - Cap. 1Dokument17 SeitenResumo - Economia Industrial - Kupfer e Hasenclever - Cap. 1Lucas CasonatoNoch keine Bewertungen

- Exame Anpec-2021 - EstatísticaDokument10 SeitenExame Anpec-2021 - Estatísticaguicabralcosta_84378Noch keine Bewertungen

- Solucao Microeconomia 2011 PDFDokument33 SeitenSolucao Microeconomia 2011 PDFDeborahrabelloNoch keine Bewertungen

- Microeconomia I e IIDokument98 SeitenMicroeconomia I e IIVamax16Noch keine Bewertungen

- Aula 02 Noçoes de EconomiaDokument92 SeitenAula 02 Noçoes de EconomiaIvan Duarte BrochadoNoch keine Bewertungen

- Apostila - Microeconomia USP São CarlosDokument116 SeitenApostila - Microeconomia USP São Carlostatioliveira01Noch keine Bewertungen

- Homer meets Peter - What did Homer say to Peter? An R introduction to Wikipedia viewership dataDokument138 SeitenHomer meets Peter - What did Homer say to Peter? An R introduction to Wikipedia viewership dataVagner TorresNoch keine Bewertungen

- Microeconomia - Teoria do ConsumidorDokument135 SeitenMicroeconomia - Teoria do ConsumidorhlcarvalhoNoch keine Bewertungen

- Demanda, Slutsky, Escolha e IncertezaDokument11 SeitenDemanda, Slutsky, Escolha e Incertezaitalotma0% (1)

- Lista 5 - Micro IDokument3 SeitenLista 5 - Micro IBruno MkNoch keine Bewertungen

- 04 Apostila MKP MicroeconomiaDokument98 Seiten04 Apostila MKP MicroeconomiacyberjunkieNoch keine Bewertungen

- Microeconomia 1 Semestre Lista ExercíciosDokument4 SeitenMicroeconomia 1 Semestre Lista ExercíciosOsvaldo GonçalvesNoch keine Bewertungen

- Questões ANPEC GabaritoDokument32 SeitenQuestões ANPEC GabaritoGuilherme GomesNoch keine Bewertungen

- Passo a passo regressão linearDokument3 SeitenPasso a passo regressão linearleonardomoodleNoch keine Bewertungen

- LISTA DE EXERCíCIOS DE ESTATÍSTICA PDFDokument108 SeitenLISTA DE EXERCíCIOS DE ESTATÍSTICA PDFRoberto33% (3)

- Resumo de MicroeconomiaDokument17 SeitenResumo de MicroeconomiasaulohakyNoch keine Bewertungen

- Modelos AK Crescimento EndógenoDokument25 SeitenModelos AK Crescimento EndógenoCarolliliNoch keine Bewertungen

- Apostila de Exercícios de Estatística Básica E Avançada E OrientaçõesDokument92 SeitenApostila de Exercícios de Estatística Básica E Avançada E OrientaçõesAdriano Moura100% (1)

- Estruturas de mercado: concorrência perfeita e monopólioDokument100 SeitenEstruturas de mercado: concorrência perfeita e monopólioShanna WilkersonNoch keine Bewertungen

- Anpec - Modelo ClássicoDokument33 SeitenAnpec - Modelo ClássicoUxi Maia100% (1)

- Lista 2A Gabarito: Conceitos de Mercado, Curvas de Demanda e OfertaDokument23 SeitenLista 2A Gabarito: Conceitos de Mercado, Curvas de Demanda e OfertaTC Nelinho Candido100% (1)

- Lista 1 Gabarito 27 04 2017Dokument10 SeitenLista 1 Gabarito 27 04 2017Luis Carlos Barbosa100% (1)

- Exercícios de Matemática Financeira no Excel - Módulo 05 - Séries não uniformesDokument46 SeitenExercícios de Matemática Financeira no Excel - Módulo 05 - Séries não uniformesBNENoch keine Bewertungen

- Concorrencia Perfeita e MonopolioDokument33 SeitenConcorrencia Perfeita e MonopolioDaniel Vieira LourençoNoch keine Bewertungen

- Modelos de produção e solução de sistemas linearesDokument5 SeitenModelos de produção e solução de sistemas linearesEricleston Lopes De Queiroz MedeirosNoch keine Bewertungen

- Análise de elementos de economia, agronegócio e desenvolvimento localDokument206 SeitenAnálise de elementos de economia, agronegócio e desenvolvimento localAndreia Damasceno Costa CostaNoch keine Bewertungen

- Equilíbrio Geral - Exercicios - ANPECDokument49 SeitenEquilíbrio Geral - Exercicios - ANPECOtávio Dutra100% (2)

- Is-Lm BP PDFDokument69 SeitenIs-Lm BP PDFdraxlerNoch keine Bewertungen

- Microeconomia, Gil Riella EPPG-FGV 2018Dokument267 SeitenMicroeconomia, Gil Riella EPPG-FGV 2018Pedro100% (1)

- Concorrência perfeita: maximização de lucroDokument50 SeitenConcorrência perfeita: maximização de lucroRaphael Lobo BatistaNoch keine Bewertungen

- ANPEC 2012 - EstatísticaDokument24 SeitenANPEC 2012 - Estatística6r0xNoch keine Bewertungen

- EXAME NACIONAL DE SELEÇÃO 2009 ESTATÍSTICADokument9 SeitenEXAME NACIONAL DE SELEÇÃO 2009 ESTATÍSTICAPhil VianaNoch keine Bewertungen

- Anpec - Ciclos Reais de NegociosDokument72 SeitenAnpec - Ciclos Reais de NegociosUxi Maia100% (3)

- Compilado Anpec Mat Est 2001 A 2017 NumeradoDokument501 SeitenCompilado Anpec Mat Est 2001 A 2017 NumeradoMarcela EmediatoNoch keine Bewertungen

- Macroeconomia Avançada I - Capitulo 5Dokument76 SeitenMacroeconomia Avançada I - Capitulo 5Bucar-RealNoch keine Bewertungen

- Modelos de Crescimento Econômico na MacroeconomiaDokument78 SeitenModelos de Crescimento Econômico na MacroeconomiaMatheus Hector GarciaNoch keine Bewertungen

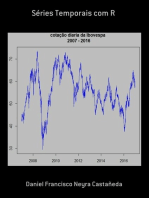

- Séries Temporais EcometriaDokument9 SeitenSéries Temporais EcometriaLísias CastroNoch keine Bewertungen

- Bibliografia Do ImpaDokument8 SeitenBibliografia Do ImpaREIDBARTONNoch keine Bewertungen

- Análise do Modelo de Solow e suas aplicaçõesDokument79 SeitenAnálise do Modelo de Solow e suas aplicaçõesLeonel FerreiraNoch keine Bewertungen

- Slides Macroeconomia e Contabilidade SocialDokument66 SeitenSlides Macroeconomia e Contabilidade SocialFelipe ÂngeloNoch keine Bewertungen

- Prova de Microeconomia ANPEC 2019Dokument24 SeitenProva de Microeconomia ANPEC 2019Anonymous wJ8jxANoch keine Bewertungen

- Primeira Lista Micro 1 - ResolvidaDokument19 SeitenPrimeira Lista Micro 1 - ResolvidaeconomistazikaNoch keine Bewertungen

- Resumo Livros de Microeconomia No Setor PúblicoDokument33 SeitenResumo Livros de Microeconomia No Setor PúblicoVictória ÁvilaNoch keine Bewertungen

- Apostila Função Demanda AlunosDokument4 SeitenApostila Função Demanda AlunosJoão CarlosNoch keine Bewertungen

- Lista 4Dokument3 SeitenLista 4Júnia NevesNoch keine Bewertungen

- Lista IDokument4 SeitenLista ILaiane SouzaNoch keine Bewertungen

- Título em Caixa AltaDokument5 SeitenTítulo em Caixa AltaSilvano E LilianNoch keine Bewertungen

- Check ListDokument2 SeitenCheck ListNatália ReginaNoch keine Bewertungen

- Declaração Do EmpregadorDokument2 SeitenDeclaração Do Empregadorpriccila0% (1)

- Lista 1 - Contabilidade SocialDokument2 SeitenLista 1 - Contabilidade SocialNatália ReginaNoch keine Bewertungen

- Lista 1 - Contabilidade SocialDokument2 SeitenLista 1 - Contabilidade SocialNatália ReginaNoch keine Bewertungen

- AULA 06-07 - Política Monetária - Apostila Do Aluno-1Dokument3 SeitenAULA 06-07 - Política Monetária - Apostila Do Aluno-1Natália ReginaNoch keine Bewertungen

- Mudanças nas áreas rurais e sistemas agrários portuguesesDokument12 SeitenMudanças nas áreas rurais e sistemas agrários portuguesesBruna LeiteNoch keine Bewertungen

- Prova USF (2014)Dokument45 SeitenProva USF (2014)Caroline StephaniNoch keine Bewertungen

- Boletim SBMET abril 2007: Desafios às Mudanças ClimáticasDokument148 SeitenBoletim SBMET abril 2007: Desafios às Mudanças ClimáticasAnna JéssicaNoch keine Bewertungen

- Análise da focalização do gasto social e do ajuste fiscal no BrasilDokument6 SeitenAnálise da focalização do gasto social e do ajuste fiscal no BrasilGuilherme BrazNoch keine Bewertungen

- ABRANCHES, A. M. Nacionalismo e Democracia No Pensamento de Guerreiro RamosDokument198 SeitenABRANCHES, A. M. Nacionalismo e Democracia No Pensamento de Guerreiro RamostahcorreaNoch keine Bewertungen

- Ação Indenizatória Contra A Loja Por Defeito em Produto AdquiridoDokument5 SeitenAção Indenizatória Contra A Loja Por Defeito em Produto AdquiridoRaieNessa Sattamini RodriguesNoch keine Bewertungen

- Relatório e Contas BNA 2014: Análise econômica e desempenho do sistema bancárioDokument147 SeitenRelatório e Contas BNA 2014: Análise econômica e desempenho do sistema bancárioNelastaBandeiraNoch keine Bewertungen

- Phelipe Galdino Vieira - Sociedades Cooperativas - Resumo - Direito - PadrãoDokument7 SeitenPhelipe Galdino Vieira - Sociedades Cooperativas - Resumo - Direito - PadrãoCézar AugustusNoch keine Bewertungen

- Erros lançamentos contábeisDokument10 SeitenErros lançamentos contábeisDSouza SouzaNoch keine Bewertungen

- 5 Papéis Exercidos Pelos Clientes No Processo Da CompraDokument2 Seiten5 Papéis Exercidos Pelos Clientes No Processo Da CompraRicardo Ferreira de BritoNoch keine Bewertungen

- Resumo de Logistica RialDokument43 SeitenResumo de Logistica Rialclandrea100% (1)

- 2019 CONT FISCAL - UNIDADE X APOSTILA LUCRO REAL (40pgs) PDFDokument38 Seiten2019 CONT FISCAL - UNIDADE X APOSTILA LUCRO REAL (40pgs) PDFMariana FátimaNoch keine Bewertungen

- Guia Do Professor FVJDokument34 SeitenGuia Do Professor FVJmkpceara100% (1)

- Marxismo Cultural Ou NeomarxismoDokument30 SeitenMarxismo Cultural Ou NeomarxismoSamuel NuñesNoch keine Bewertungen

- Trabalho Grupo SNCDokument11 SeitenTrabalho Grupo SNCManuela LancastreNoch keine Bewertungen

- Importância da atividade florestal no mundo e no BrasilDokument30 SeitenImportância da atividade florestal no mundo e no BrasilEpy Sanveca100% (1)

- APR transporte material solosDokument8 SeitenAPR transporte material solosTaylano MarinNoch keine Bewertungen

- Súmulas, teses e temas do STF e STJ organizados por assuntoDokument220 SeitenSúmulas, teses e temas do STF e STJ organizados por assuntoEdvanilson GermanoNoch keine Bewertungen

- Schneider Catalogo Motobombas Submersas PDFDokument99 SeitenSchneider Catalogo Motobombas Submersas PDFvaldemir0% (1)

- Salas de Aula - 1º Semestre de 2014Dokument5 SeitenSalas de Aula - 1º Semestre de 2014Felipe TankNoch keine Bewertungen

- Proteste Investe - Julho 2919Dokument32 SeitenProteste Investe - Julho 2919RuiPatrícioNoch keine Bewertungen

- GerminalDokument2 SeitenGerminalLevi SantosNoch keine Bewertungen

- NDB 641 Bomba Dosadora de DiafragmaDokument6 SeitenNDB 641 Bomba Dosadora de DiafragmaFundamento ConsultoriaNoch keine Bewertungen

- MODELO DE RELATÓRIO InfiltraçãoDokument7 SeitenMODELO DE RELATÓRIO InfiltraçãoHenrique CameloNoch keine Bewertungen

- Edital Oficial de Justi - A Avaliador - Vers - o de 08.05.2013 - 1Dokument2 SeitenEdital Oficial de Justi - A Avaliador - Vers - o de 08.05.2013 - 1Erica MonteiroNoch keine Bewertungen