Das könnte Ihnen auch gefallen

- ABP Prosperidad FalazDokument7 SeitenABP Prosperidad FalazFranguil campos ReyesNoch keine Bewertungen

- Reciprocidad y RedistribucionDokument11 SeitenReciprocidad y RedistribucionHugo ANTEOS50% (2)

- Túpac Amaru IIDokument10 SeitenTúpac Amaru IIJuan Manuel VegaNoch keine Bewertungen

- Origen de Los Incas-Surgimiento Del ImperioDokument2 SeitenOrigen de Los Incas-Surgimiento Del ImperioDiony Vasquez CatuntaNoch keine Bewertungen

- Rebelion de Francisco Antonio de ZelaDokument17 SeitenRebelion de Francisco Antonio de ZelaCelia Mollo Gomez0% (1)

- La Tributación en TahuantinsuyoDokument12 SeitenLa Tributación en TahuantinsuyoFrank Carrasco RiveraNoch keine Bewertungen

- Confederación Peruano IMPRIMIRDokument11 SeitenConfederación Peruano IMPRIMIRDanae Quenta ParihuanaNoch keine Bewertungen

- El Estado Colonial en El Siglo Xvii-Iii°Dokument2 SeitenEl Estado Colonial en El Siglo Xvii-Iii°CristhianhsJhoshueCarozziPerucchiNoch keine Bewertungen

- 2°economia IncaicaDokument2 Seiten2°economia Incaicagrecia nirvanaNoch keine Bewertungen

- Cuestionario Economia FeudalismoDokument2 SeitenCuestionario Economia FeudalismoIsabel Raldes RiveroNoch keine Bewertungen

- Protectorado de San Martin 11 08 21Dokument14 SeitenProtectorado de San Martin 11 08 21Poma Sanchez Adela LissetNoch keine Bewertungen

- Sesión Economía Actividaes Económicas 2do SecundariaDokument10 SeitenSesión Economía Actividaes Económicas 2do SecundariaSonia Chuquicaña ApazaNoch keine Bewertungen

- Administración IncaicaDokument16 SeitenAdministración IncaicaXavier Arones50% (2)

- Gobierno de Ollanta Humala para Cuarto Grado de SecundariaDokument6 SeitenGobierno de Ollanta Humala para Cuarto Grado de SecundariaAndrea Naveda rubioNoch keine Bewertungen

- La Resistencia IncaDokument18 SeitenLa Resistencia IncaestebanNoch keine Bewertungen

- Inicios de La República en PerúDokument5 SeitenInicios de La República en PerúCesar Cotrina VargasNoch keine Bewertungen

- Organización Económica IncaDokument10 SeitenOrganización Económica IncaBetsy MelgarejoNoch keine Bewertungen

- Segundo Militarismo y Reconstrucción NacionalDokument6 SeitenSegundo Militarismo y Reconstrucción NacionalKarina Ruiz100% (1)

- HGE 3RO SEC Sociedad en El Virreinato Del Perú JC Ficha de AplicaciónDokument2 SeitenHGE 3RO SEC Sociedad en El Virreinato Del Perú JC Ficha de Aplicaciónciencia_sociales100% (2)

- Actividad Economica en El IncanatoDokument12 SeitenActividad Economica en El IncanatoJUAN ANTONIO CUPE CUENCANoch keine Bewertungen

- El Estado Peruano A Mediados Del Siglo XixDokument3 SeitenEl Estado Peruano A Mediados Del Siglo XixSonaly Aranda Alvarado100% (1)

- 2 Ficha de Aprendizaje CCSS 3° GradoDokument6 Seiten2 Ficha de Aprendizaje CCSS 3° GradoCristiano KatipNoch keine Bewertungen

- Empieza La Marcha Al Cusco PizarroDokument11 SeitenEmpieza La Marcha Al Cusco PizarroAlesi Alvaro TovarNoch keine Bewertungen

- Linea de Tiempo Historia Del PeruDokument2 SeitenLinea de Tiempo Historia Del PeruPedro David Lopez GarciaNoch keine Bewertungen

- Ciencias Sociales 3 - Sem. 33 - Dina Poma HilarioDokument3 SeitenCiencias Sociales 3 - Sem. 33 - Dina Poma HilarioUbaldo QUISPE MAYTANoch keine Bewertungen

- Inés HuaylasDokument3 SeitenInés HuaylasMarcos van LukañaNoch keine Bewertungen

- Reforzamiento Semana 27 - Contexto y Consecuencias de Las Epidemias en El Perú A Fines Del Siglo XIXDokument10 SeitenReforzamiento Semana 27 - Contexto y Consecuencias de Las Epidemias en El Perú A Fines Del Siglo XIXCeleste Albornoz100% (1)

- Guerra Con EspañaDokument7 SeitenGuerra Con Españajomadufa50% (2)

- Sesion AplicativaDokument6 SeitenSesion AplicativaVictor PozoNoch keine Bewertungen

- Conquista, Virreinato Del PerúDokument9 SeitenConquista, Virreinato Del PerúMARY CIELO OJEDA AVALOS100% (1)

- Resistencia y Fin de La Guerra Del PacíficoDokument3 SeitenResistencia y Fin de La Guerra Del PacíficoAymett Delgado HoyosNoch keine Bewertungen

- La Economia de Los IncasDokument1 SeiteLa Economia de Los IncasLAZAROSAUL100% (1)

- Lecturas DPCCDokument69 SeitenLecturas DPCCCarlos Benitez100% (1)

- La Confederacion Peruano BolivianaDokument2 SeitenLa Confederacion Peruano BolivianaHaydee ArancibiaNoch keine Bewertungen

- Corriente Libertadora Del SurDokument2 SeitenCorriente Libertadora Del Surrosmery22Noch keine Bewertungen

- RN - CLASE VIRTUAL - Virreinato Del PeruDokument11 SeitenRN - CLASE VIRTUAL - Virreinato Del PeruMapache StaelNoch keine Bewertungen

- Reseña - LA GUERRA DE LOS VIRACOCHASDokument7 SeitenReseña - LA GUERRA DE LOS VIRACOCHASPablo Daniel ValezNoch keine Bewertungen

- Bolívar y La Consolidación de La IndependenciaDokument5 SeitenBolívar y La Consolidación de La IndependenciaAntonella Montalvo AmayaNoch keine Bewertungen

- Ensayo Sobre El Apogeo y Crisis de La República RomanaDokument3 SeitenEnsayo Sobre El Apogeo y Crisis de La República RomanaErika Ines Vasquez Rubio50% (4)

- AYLLUDokument2 SeitenAYLLUCarlos Alexander L. Hernandez100% (1)

- La Iglesia Católica en La ColoniaDokument4 SeitenLa Iglesia Católica en La ColoniaP AracelyNoch keine Bewertungen

- Etapas de La Historia Del PerúDokument2 SeitenEtapas de La Historia Del PerúYuusuke KunNoch keine Bewertungen

- Organización Económica Inca (PRE)Dokument3 SeitenOrganización Económica Inca (PRE)Sebastian Garay Ariza33% (3)

- Diapositivas Imperio Incaico 2017Dokument48 SeitenDiapositivas Imperio Incaico 2017Nilson VladimirNoch keine Bewertungen

- Geodinámica Externa - MapaDokument2 SeitenGeodinámica Externa - MapaRaf Xti FernandezNoch keine Bewertungen

- Cultura Chavín-AnexosDokument2 SeitenCultura Chavín-AnexosLorena HidalgoNoch keine Bewertungen

- Organización Social Del VirreinatoDokument4 SeitenOrganización Social Del VirreinatoGilmer Poveda ParedesNoch keine Bewertungen

- A Crucigramadecorregion 121222065125 Phpapp02Dokument1 SeiteA Crucigramadecorregion 121222065125 Phpapp02fernandoNoch keine Bewertungen

- Examen El OncenioDokument2 SeitenExamen El Onceniojhon salazarNoch keine Bewertungen

- Formación Ciudadana y Civica 4° de SecundariaDokument105 SeitenFormación Ciudadana y Civica 4° de SecundariaJohn Hander Caballero Garbozo0% (2)

- Analizamos La Organización Incaica y Su Legado Al País Que Anhelamos - Organizacion SocialDokument4 SeitenAnalizamos La Organización Incaica y Su Legado Al País Que Anhelamos - Organizacion SocialBRAVO VILLANUEVA ANDY DAVIDNoch keine Bewertungen

- Sesión 21 - Ccss. - Primero.Dokument4 SeitenSesión 21 - Ccss. - Primero.Fabrizio EskenaziNoch keine Bewertungen

- El Primer Militarismo en El PerúDokument2 SeitenEl Primer Militarismo en El PerúRocio Elizabeth Alvarez bacilioNoch keine Bewertungen

- Organizacion Politica Del VirreinatoDokument5 SeitenOrganizacion Politica Del VirreinatoFiru LayzNoch keine Bewertungen

- Diversidad Étnica y Lingüística Del PerúDokument1 SeiteDiversidad Étnica y Lingüística Del PerúSalvador Mariñas100% (2)

- El Estado PeruanoDokument5 SeitenEl Estado PeruanoCy Mn100% (1)

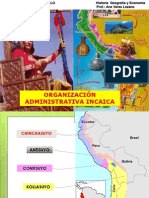

- Organización Administrativa IncaDokument5 SeitenOrganización Administrativa IncaLuisNoch keine Bewertungen

- Administracion Del Imperio IncaicoDokument3 SeitenAdministracion Del Imperio IncaicoLizy GSNoch keine Bewertungen

- Historia Tributacion PeruDokument23 SeitenHistoria Tributacion PeruJuan Caparachin Aroni100% (1)

- Evolucion de La Tributacion 1 ParteDokument3 SeitenEvolucion de La Tributacion 1 ParteIrving EricsonNoch keine Bewertungen

- Ficha 02 Comunicación 5to Figuras LiterariasDokument1 SeiteFicha 02 Comunicación 5to Figuras LiterariasSol OchoaNoch keine Bewertungen

- Ficha 02 Comunicación 4toDokument1 SeiteFicha 02 Comunicación 4toSol OchoaNoch keine Bewertungen

- Ficha 01 Comunicación 5to Géneros LiterariosDokument1 SeiteFicha 01 Comunicación 5to Géneros LiterariosSol OchoaNoch keine Bewertungen

- 2do Copia Duplex Término EcluidoDokument4 Seiten2do Copia Duplex Término EcluidoSol Ochoa50% (2)

- Deontología Del ChefDokument5 SeitenDeontología Del ChefSol OchoaNoch keine Bewertungen

- 2do Copia Duplex PC IP IsDokument2 Seiten2do Copia Duplex PC IP IsSol OchoaNoch keine Bewertungen

- 3ro Lit MedievalDokument16 Seiten3ro Lit MedievalSol OchoaNoch keine Bewertungen

- Barcos EstructurasDokument42 SeitenBarcos EstructurasSol Ochoa50% (2)

- NegritudDokument6 SeitenNegritudSol OchoaNoch keine Bewertungen

- Ass Rsa FM099Dokument42 SeitenAss Rsa FM099Luisita Trejos YepesNoch keine Bewertungen

- El Contrato Con Prestaciones Recíprocas, El Contrato A Favor de TercerosDokument18 SeitenEl Contrato Con Prestaciones Recíprocas, El Contrato A Favor de Tercerossegundo yarlaqueNoch keine Bewertungen

- Introducción A Los Medios de Solución Pacífica de ConflictosDokument9 SeitenIntroducción A Los Medios de Solución Pacífica de ConflictosKarina Cova100% (2)

- Aplicacion Ec Dif 2 OrdenDokument16 SeitenAplicacion Ec Dif 2 OrdenEcología en lineaNoch keine Bewertungen

- Fundamentos Relacionales Immex - Diplomado Industria Maquialdora CCPMXDokument63 SeitenFundamentos Relacionales Immex - Diplomado Industria Maquialdora CCPMXGuillermoAlejandroDelgadoZapicoNoch keine Bewertungen

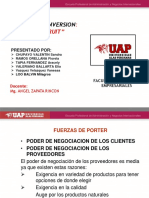

- Actividad de Puntos Evaluables - Escenario 5: 13 de Jun en 23:55 50 5 10 de Jun en 0:00 - 13 de Jun en 23:55 90 Minutos 2Dokument4 SeitenActividad de Puntos Evaluables - Escenario 5: 13 de Jun en 23:55 50 5 10 de Jun en 0:00 - 13 de Jun en 23:55 90 Minutos 2Jancarlos HilerNoch keine Bewertungen

- Contrato de Prestación de Servicios 1Dokument3 SeitenContrato de Prestación de Servicios 1leonardoNoch keine Bewertungen

- Presentación de Piper TxuriakDokument1 SeitePresentación de Piper TxuriakJuanma Feito GuerreroNoch keine Bewertungen

- Electricidad y Magnetismo-Teoría Del Capitulo 1Dokument25 SeitenElectricidad y Magnetismo-Teoría Del Capitulo 1Jhair Suarez HuamanNoch keine Bewertungen

- La Paz También Tiene Rostro de Mujer: Las Mujeres Farianas y El Feminismo Insurgente en El Mantenimiento Del Sujeto Colectivo PostconflictoDokument21 SeitenLa Paz También Tiene Rostro de Mujer: Las Mujeres Farianas y El Feminismo Insurgente en El Mantenimiento Del Sujeto Colectivo PostconflictoRamon BlancoNoch keine Bewertungen

- Expedir Auto de EjecuciònDokument38 SeitenExpedir Auto de EjecuciònANREPEHUNoch keine Bewertungen

- Resumen El Matrimonio en El Sistema Chileno de Derecho Internacional Privado (Picand) .Dokument4 SeitenResumen El Matrimonio en El Sistema Chileno de Derecho Internacional Privado (Picand) .dexscsNoch keine Bewertungen

- Analisis Del Elemento 6 Del Pcge y Dinamica Empresarial 60 1Dokument23 SeitenAnalisis Del Elemento 6 Del Pcge y Dinamica Empresarial 60 1Jhersy A. AntayNoch keine Bewertungen

- Semblanza TunaDokument4 SeitenSemblanza TunaPedro CervantesNoch keine Bewertungen

- TALLER Unidad 2 - GESTION DE INGRESOS Y TRIBUTACION NUEVODokument4 SeitenTALLER Unidad 2 - GESTION DE INGRESOS Y TRIBUTACION NUEVOYamila peñaNoch keine Bewertungen

- Mermelada Powerpoint 1Dokument24 SeitenMermelada Powerpoint 1eliaNoch keine Bewertungen

- Seminario de Cívica 2Dokument45 SeitenSeminario de Cívica 2Valeria JuárezNoch keine Bewertungen

- INSTITUTO sUPERIOR UNIVERSITARIO ORIENTE. OtavaloDokument2 SeitenINSTITUTO sUPERIOR UNIVERSITARIO ORIENTE. Otavalorobinson shiguangoNoch keine Bewertungen

- El Conflicto Individuo-Sociedad en El Pensamiento de Georg SimmelDokument3 SeitenEl Conflicto Individuo-Sociedad en El Pensamiento de Georg SimmelDolores SanNoch keine Bewertungen

- Fuentes Del Derecho de La Seguridad SocialDokument15 SeitenFuentes Del Derecho de La Seguridad SocialJosue cortezNoch keine Bewertungen

- Matriz 2 - ModeloDokument20 SeitenMatriz 2 - ModeloMarisol Muñoz ZarateNoch keine Bewertungen

- 3 7 Lineas EstrategicasDokument12 Seiten3 7 Lineas EstrategicasLuis DsantiagoNoch keine Bewertungen

- Acta de Capacitación Sobre Decreto Legislativo NDokument6 SeitenActa de Capacitación Sobre Decreto Legislativo Ncomisaria carhuayoNoch keine Bewertungen

- NIKEDokument2 SeitenNIKEVivi Ortiz0% (2)

- Contrato de Arrendamiento de InmuebleDokument4 SeitenContrato de Arrendamiento de InmuebleMaldonado Palma EduardoNoch keine Bewertungen

- Taller SGRLDokument7 SeitenTaller SGRLLucho RomeroNoch keine Bewertungen

- AUDITORÍA FORENSE Libro Fabian Delgado Loor 1-10-2017Dokument86 SeitenAUDITORÍA FORENSE Libro Fabian Delgado Loor 1-10-2017Caye Cuesta100% (1)

- Derecho Civil IiDokument80 SeitenDerecho Civil IiMatiah JoestarNoch keine Bewertungen

- Actividad #8 (Estabilidad Laboral - Conversatorio)Dokument9 SeitenActividad #8 (Estabilidad Laboral - Conversatorio)Yisneiry CNoch keine Bewertungen

- Finanzas Elementos de Contabilidad Y Modelo de Flujos de CajaDokument23 SeitenFinanzas Elementos de Contabilidad Y Modelo de Flujos de CajadarkinvasionNoch keine Bewertungen