Das könnte Ihnen auch gefallen

- Sharing VIP SERVER CCCam-3Dokument1 SeiteSharing VIP SERVER CCCam-3Ilyass MghariNoch keine Bewertungen

- NestléDokument8 SeitenNestléIlyass MghariNoch keine Bewertungen

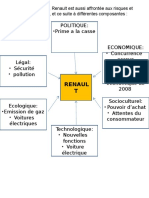

- Analyse PESTELDokument2 SeitenAnalyse PESTELIlyass MghariNoch keine Bewertungen

- Rapport de Stage Du Cabinet D - Expert ComptableDokument35 SeitenRapport de Stage Du Cabinet D - Expert ComptableIlyass Mghari84% (38)

- RemerciementsDokument1 SeiteRemerciementsIlyass Mghari100% (1)

- Exos CorrectionDokument4 SeitenExos CorrectionIlyass MghariNoch keine Bewertungen

- Rapport Delobbe Final-2009Dokument66 SeitenRapport Delobbe Final-2009Ilyass MghariNoch keine Bewertungen

- Politique Du Produit-2Dokument18 SeitenPolitique Du Produit-2Ilyass MghariNoch keine Bewertungen

- TD Complémentaire - 2Dokument3 SeitenTD Complémentaire - 2Ilyass MghariNoch keine Bewertungen

- Certificat Negatif CreationDokument1 SeiteCertificat Negatif CreationIlyass Mghari100% (1)

- Rapport DroitDokument10 SeitenRapport DroitIlyass MghariNoch keine Bewertungen

- Groupes D'exposition (Groupe D - Semestre 2)Dokument2 SeitenGroupes D'exposition (Groupe D - Semestre 2)Ilyass MghariNoch keine Bewertungen

- Les Ratios FinanciersDokument24 SeitenLes Ratios FinanciersIlyass Mghari100% (1)

- Chap1 OCLDokument28 SeitenChap1 OCLNourElhoudaNoch keine Bewertungen

- Programme de Formation Approches Agile Et ScrumDokument5 SeitenProgramme de Formation Approches Agile Et ScrumMohamed Anouar FarsiNoch keine Bewertungen

- New Text DocumentDokument59 SeitenNew Text DocumentMarcus OlivieraaNoch keine Bewertungen

- NormesDokument4 SeitenNormesNina HanNoch keine Bewertungen

- DCG 7 Management Manuel Et Application 2020Dokument420 SeitenDCG 7 Management Manuel Et Application 2020badr rahiouiNoch keine Bewertungen

- Axa PFE AfafDokument44 SeitenAxa PFE AfafSeif Eddine El FaiteNoch keine Bewertungen

- Tenseur de Contraintes PDFDokument31 SeitenTenseur de Contraintes PDFDeghboudj Samir88% (8)

- Exercices HacheurDokument2 SeitenExercices Hacheuraicha elmamouniNoch keine Bewertungen

- Brochure ESGF Octobre 2015Dokument24 SeitenBrochure ESGF Octobre 2015Cricri AduNoch keine Bewertungen

- CatalogoNagares2011 PDFDokument46 SeitenCatalogoNagares2011 PDFRanieri BenčićNoch keine Bewertungen

- Facture Word 4Dokument1 SeiteFacture Word 4didier amoussouNoch keine Bewertungen

- SurveillanceTravail CongoDokument37 SeitenSurveillanceTravail CongoMahefa Serge RakotozafyNoch keine Bewertungen

- HTTPSWWW - Sbb.chfracheterbelegbillett WebonlineTicket PDFDokument2 SeitenHTTPSWWW - Sbb.chfracheterbelegbillett WebonlineTicket PDFISMAIL ISMAIL.ALMDGNoch keine Bewertungen

- Astérisque 1 Évaluation Unité 7 PhotocopiableDokument3 SeitenAstérisque 1 Évaluation Unité 7 PhotocopiablekaterinanikolopoulouNoch keine Bewertungen

- 3 Institutions Judiciairespartie2Dokument71 Seiten3 Institutions Judiciairespartie2zineb lemhainiNoch keine Bewertungen

- Entrepreneuriat Chap-2 Formes-EntrepreneurialesDokument11 SeitenEntrepreneuriat Chap-2 Formes-EntrepreneurialesNahed NasriNoch keine Bewertungen

- Relevee 1689005694140Dokument1 SeiteRelevee 1689005694140Med yahyaNoch keine Bewertungen

- CAT1 V5R0 Catalogue EmballagesDokument20 SeitenCAT1 V5R0 Catalogue Emballagesotmane jaberNoch keine Bewertungen

- Matrices Et Déterminants - Commutation de MatricesDokument3 SeitenMatrices Et Déterminants - Commutation de MatricesHamza PrintoOsNoch keine Bewertungen

- CoursDokument26 SeitenCoursSiham VolubilisNoch keine Bewertungen

- Ebook Christelle Taraud - La Prostitution Coloniale Algerie Tunisie Maroc 1830-1962Dokument246 SeitenEbook Christelle Taraud - La Prostitution Coloniale Algerie Tunisie Maroc 1830-1962leibelka77Noch keine Bewertungen

- Rapport de Stage 2021Dokument19 SeitenRapport de Stage 2021Yogbake HansNoch keine Bewertungen

- Fiche Candidature Occitanie LRDokument8 SeitenFiche Candidature Occitanie LRagulhonNoch keine Bewertungen

- Chapitre 2Dokument15 SeitenChapitre 2Septime Romarik TagnonNoch keine Bewertungen

- Zagame CFE Dec 08Dokument37 SeitenZagame CFE Dec 08Idelphonse SALIOUNoch keine Bewertungen

- Norme 9000 Et 10012Dokument6 SeitenNorme 9000 Et 10012HOUDANoch keine Bewertungen

- Production de Documents Audio-NumériquesDokument15 SeitenProduction de Documents Audio-NumériquesBelalia100% (1)

- Les Commandes Fondamentales de LinuxDokument27 SeitenLes Commandes Fondamentales de LinuxBrunel MALONGANoch keine Bewertungen

- ICVSuppliersDokument498 SeitenICVSuppliersMohd Abdul Mujeeb100% (1)

- Fiches Dorganisation Semestrielle Des Enseignements de La Specialite Master 1 Ressources Hydrauliques s2 2018 2019Dokument24 SeitenFiches Dorganisation Semestrielle Des Enseignements de La Specialite Master 1 Ressources Hydrauliques s2 2018 2019Rie NaNoch keine Bewertungen