Das könnte Ihnen auch gefallen

- Muro de Gravedad PDFDokument9 SeitenMuro de Gravedad PDFHeber GuillenNoch keine Bewertungen

- Diseño de Enlaces Entre Vias de Gran CapacidadDokument37 SeitenDiseño de Enlaces Entre Vias de Gran CapacidadHeber GuillenNoch keine Bewertungen

- Geomallas de Fibra de Vidrio para Refuerzo de Carreteras - QuinimarDokument69 SeitenGeomallas de Fibra de Vidrio para Refuerzo de Carreteras - QuinimarMINEXPON100% (1)

- Fluencia en Túneles Profundos PDFDokument33 SeitenFluencia en Túneles Profundos PDFHector GuillenNoch keine Bewertungen

- Alcantarillas TMC (Tuberia Metalica Corrugada) Guardavías y Reservorios - Ing Eduardo Rios de ArmeroDokument56 SeitenAlcantarillas TMC (Tuberia Metalica Corrugada) Guardavías y Reservorios - Ing Eduardo Rios de ArmeroMINEXPON100% (1)

- Crista ColDokument13 SeitenCrista ColEvv IngenierosNoch keine Bewertungen

- Tablas de Propiedades y DimensionesDokument16 SeitenTablas de Propiedades y DimensionesHector GuillenNoch keine Bewertungen

- Problema 10.5.3 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagDokument4 SeitenProblema 10.5.3 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagHector GuillenNoch keine Bewertungen

- Muro de Gravedad PDFDokument9 SeitenMuro de Gravedad PDFHeber GuillenNoch keine Bewertungen

- Problema 10.4.3 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagDokument5 SeitenProblema 10.4.3 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagHector GuillenNoch keine Bewertungen

- Problema 10.5.1 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagDokument5 SeitenProblema 10.5.1 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagHector GuillenNoch keine Bewertungen

- Manual de Caminos y PuentesDokument35 SeitenManual de Caminos y PuentesHector Fernando Tune CondoriNoch keine Bewertungen

- Teorema de BarreDokument5 SeitenTeorema de BarreHector Guillen50% (2)

- Problema 10.4.1 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagDokument5 SeitenProblema 10.4.1 Libro Diseño de Estructuras de Acero Con LRFD Autor William T. Segui PagHector GuillenNoch keine Bewertungen

- SIMA Catalogo Metal MecanicaDokument60 SeitenSIMA Catalogo Metal MecanicaJuan CastilloNoch keine Bewertungen

- Diseño de MC 5M de AlturaDokument12 SeitenDiseño de MC 5M de AlturaHector GuillenNoch keine Bewertungen

- Momento de AgrietamientoDokument3 SeitenMomento de AgrietamientoHector Guillen80% (5)

- El Puente Del Tercer Milenio PDFDokument50 SeitenEl Puente Del Tercer Milenio PDFJuan Carlos Torres HernándezNoch keine Bewertungen

- Transporte PagadoDokument1 SeiteTransporte PagadoHector GuillenNoch keine Bewertungen

- Informe de Terminacion de ObraDokument47 SeitenInforme de Terminacion de ObraHector GuillenNoch keine Bewertungen

- Diseño de Trabes ArmadasDokument42 SeitenDiseño de Trabes ArmadasHector GuillenNoch keine Bewertungen

- Diseño LosaDokument6 SeitenDiseño LosaRicardo Ilarramendy Dossantos LeyteNoch keine Bewertungen

- Discurso de José Mujica Ante La Asamblea General de La ONUDokument8 SeitenDiscurso de José Mujica Ante La Asamblea General de La ONUJavier Tauran BurgosNoch keine Bewertungen

- JUNTA - APOYO Layout1Dokument1 SeiteJUNTA - APOYO Layout1Hector GuillenNoch keine Bewertungen

- Analisis y Seleccion de ArmadurasDokument0 SeitenAnalisis y Seleccion de ArmadurasHector GuillenNoch keine Bewertungen

- Leica TSO2/TSO6/TSO9Dokument330 SeitenLeica TSO2/TSO6/TSO9YO ChelNoch keine Bewertungen

- Discurso de José Mujica Ante La Asamblea General de La ONUDokument8 SeitenDiscurso de José Mujica Ante La Asamblea General de La ONUJavier Tauran BurgosNoch keine Bewertungen

- Cuadro Imd Puente MuyurinaDokument12 SeitenCuadro Imd Puente MuyurinaHector GuillenNoch keine Bewertungen

- Tesis Octubre2010Dokument0 SeitenTesis Octubre2010mgaraypozoNoch keine Bewertungen

- Trabajo Monografico RENTA EMPRESARIALDokument47 SeitenTrabajo Monografico RENTA EMPRESARIALJhonatan Quispe CayetanoNoch keine Bewertungen

- Vistaprevia PDFDokument1 SeiteVistaprevia PDFMARIO IVAN ORNELAS RODRIGUEZNoch keine Bewertungen

- Ordenes de PagoDokument178 SeitenOrdenes de PagoFroylan Agreda LozanoNoch keine Bewertungen

- Plantilla para Liquidar El Impuesto A La Riqueza y Complementarios Personas JuridicasDokument16 SeitenPlantilla para Liquidar El Impuesto A La Riqueza y Complementarios Personas JuridicasphejaeaNoch keine Bewertungen

- 08-05-2020 073626 Am BASE de DATO-Hipotesis Onjetico y Buscar V Indice Recursos S2-DarwinDokument43 Seiten08-05-2020 073626 Am BASE de DATO-Hipotesis Onjetico y Buscar V Indice Recursos S2-DarwinElmer Clemente RodriguezNoch keine Bewertungen

- Fondo Nacional de Infraestructura: 55421838 FnpeDokument1 SeiteFondo Nacional de Infraestructura: 55421838 FnpeOscar Morán LópezNoch keine Bewertungen

- Gaceta 949Dokument72 SeitenGaceta 949Lucas Posada PardoNoch keine Bewertungen

- Coordinados PDFDokument110 SeitenCoordinados PDFAntonio Sanchez MarNoch keine Bewertungen

- R.U.C. 20100055237 Factura Electronica F348 - 00091903: Alicorp S.A.ADokument1 SeiteR.U.C. 20100055237 Factura Electronica F348 - 00091903: Alicorp S.A.ASulay JayoNoch keine Bewertungen

- Defensor Sportng A - 2047Dokument1 SeiteDefensor Sportng A - 2047Cesar Gustavo PastorinoNoch keine Bewertungen

- Parque Acuático El TephéDokument1 SeiteParque Acuático El TephéDavid HdezNoch keine Bewertungen

- Factura Medico SeptiembreDokument1 SeiteFactura Medico SeptiembreAlma KimberlyNoch keine Bewertungen

- Tarifas y Tablas Isr PF 2000 A 2009Dokument17 SeitenTarifas y Tablas Isr PF 2000 A 2009es10101010Noch keine Bewertungen

- Cauce Cooperativa Ambiental y de Salud SA de CV: Receptor Datos Del CfdiDokument1 SeiteCauce Cooperativa Ambiental y de Salud SA de CV: Receptor Datos Del CfdiMoryasoc Del NoresteNoch keine Bewertungen

- 6.2 TAREASEMANA6.RocioTorresEnriquezDokument23 Seiten6.2 TAREASEMANA6.RocioTorresEnriquezrocioNoch keine Bewertungen

- Tarea 3.2 Nahun Sabillón Régimen TributarioDokument3 SeitenTarea 3.2 Nahun Sabillón Régimen TributarioCindyClarissaBarahonaNoch keine Bewertungen

- Detalle Movimientos - Cuentas de AhorroDokument2 SeitenDetalle Movimientos - Cuentas de AhorroCopiado GalaxyNoch keine Bewertungen

- Modelo Informe at IrentaDokument4 SeitenModelo Informe at IrentaAngie Cherre RamosNoch keine Bewertungen

- Ext Cuentas de AhorroDokument5 SeitenExt Cuentas de AhorroRematesVentasPastoNoch keine Bewertungen

- COMPROBANTESDokument20 SeitenCOMPROBANTESFernando LimaNoch keine Bewertungen

- Diapositiva Modificacion Nueva 2021Dokument16 SeitenDiapositiva Modificacion Nueva 2021Luis AularNoch keine Bewertungen

- Taller IVADokument2 SeitenTaller IVADENIS LIZETH ROJAS MARTINNoch keine Bewertungen

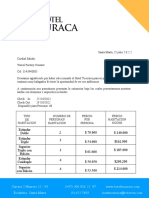

- CotizacionDokument3 SeitenCotizacionHotel TucuracaNoch keine Bewertungen

- Calendario Del Contribuyente 2022Dokument14 SeitenCalendario Del Contribuyente 2022Lorenzo MejiaNoch keine Bewertungen

- Anexo-Paso 4-106013 - 84Dokument68 SeitenAnexo-Paso 4-106013 - 84Daniela ZamoraNoch keine Bewertungen

- Extract oDokument29 SeitenExtract oLINDA PAOLA ORJUELA ARIZANoch keine Bewertungen

- Sat 002280Dokument1 SeiteSat 002280Elpidio CruzNoch keine Bewertungen

- FacturaDokument2 SeitenFacturaElvis Geovanni EGNoch keine Bewertungen

- Estado de CuentaDokument2 SeitenEstado de CuentaFlor Maria Navarro ChirinosNoch keine Bewertungen

- Retención en La FuenteDokument11 SeitenRetención en La Fuenteasdfg asdfNoch keine Bewertungen