Das könnte Ihnen auch gefallen

- Auditoria ExternaDokument17 SeitenAuditoria ExternaGloria EstrellaNoch keine Bewertungen

- Delitos InformáticosDokument8 SeitenDelitos InformáticosGloria EstrellaNoch keine Bewertungen

- Títulos ValoresDokument16 SeitenTítulos ValoresGloria EstrellaNoch keine Bewertungen

- Tesis Diseño ModaDokument29 SeitenTesis Diseño ModaGloria EstrellaNoch keine Bewertungen

- Trab FatimaDokument13 SeitenTrab FatimaGloria EstrellaNoch keine Bewertungen

- Pornografía Infantil.Dokument10 SeitenPornografía Infantil.Gloria EstrellaNoch keine Bewertungen

- Vir GenesDokument6 SeitenVir GenesGloria EstrellaNoch keine Bewertungen

- VirusDokument13 SeitenVirusGloria EstrellaNoch keine Bewertungen

- PagareDokument5 SeitenPagareGloria EstrellaNoch keine Bewertungen

- VentiladoresDokument48 SeitenVentiladoresGloria EstrellaNoch keine Bewertungen

- Que Es El Arancel de Aduana y Su ImportanciaDokument5 SeitenQue Es El Arancel de Aduana y Su ImportanciaGloria EstrellaNoch keine Bewertungen

- GlobalizacionDokument21 SeitenGlobalizacionGloria EstrellaNoch keine Bewertungen

- Investigacion EducativaDokument2 SeitenInvestigacion EducativaGloria EstrellaNoch keine Bewertungen

- GlobalizacionDokument21 SeitenGlobalizacionGloria EstrellaNoch keine Bewertungen

- Alquileres Cobrados Por AnticipadoDokument8 SeitenAlquileres Cobrados Por AnticipadoGloria EstrellaNoch keine Bewertungen

- Vir GenesDokument6 SeitenVir GenesGloria EstrellaNoch keine Bewertungen

- Asociación Civil Centro de RehabilitaciónDokument4 SeitenAsociación Civil Centro de RehabilitaciónGloria EstrellaNoch keine Bewertungen

- RecaudacionDokument13 SeitenRecaudacionGloria EstrellaNoch keine Bewertungen

- La Comunicacion.......Dokument5 SeitenLa Comunicacion.......Gloria EstrellaNoch keine Bewertungen

- Delitos InformaticosDokument4 SeitenDelitos InformaticosGloria EstrellaNoch keine Bewertungen

- Campos, Xuimar y Guaina, Nailyn. Tesis IUTIRLA, Marzo, 2016.Dokument67 SeitenCampos, Xuimar y Guaina, Nailyn. Tesis IUTIRLA, Marzo, 2016.Gloria EstrellaNoch keine Bewertungen

- A Condicion Amien ToDokument9 SeitenA Condicion Amien ToGloria EstrellaNoch keine Bewertungen

- Delitos InformaticosDokument4 SeitenDelitos InformaticosGloria EstrellaNoch keine Bewertungen

- La Organizacion Como Fase Del Proceso AdministrativoDokument14 SeitenLa Organizacion Como Fase Del Proceso AdministrativoAdilene Zavala CamachoNoch keine Bewertungen

- A. Banca Comercial en VenezuelaDokument10 SeitenA. Banca Comercial en VenezuelaGloria EstrellaNoch keine Bewertungen

- INGRESODokument26 SeitenINGRESOGloria EstrellaNoch keine Bewertungen

- Valores UnidadDokument8 SeitenValores UnidadGloria EstrellaNoch keine Bewertungen

- Metodos AnticonceptivosDokument11 SeitenMetodos AnticonceptivosGloria EstrellaNoch keine Bewertungen

- Termodinamica QuimicaDokument23 SeitenTermodinamica QuimicaGloria EstrellaNoch keine Bewertungen

- Proyecto Enjuague BucalDokument16 SeitenProyecto Enjuague BucalGloria EstrellaNoch keine Bewertungen

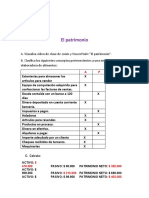

- EL PATRIMONIO. Valentino Mastriaco 4.B Burbuja ADokument3 SeitenEL PATRIMONIO. Valentino Mastriaco 4.B Burbuja AValentino MastriacoNoch keine Bewertungen

- Pueblo LibreDokument18 SeitenPueblo LibreFredy David BCNoch keine Bewertungen

- Acero - Catalogo MIPSA PDFDokument110 SeitenAcero - Catalogo MIPSA PDFJORGRULES100% (2)

- Osorio Hugo 2020Dokument192 SeitenOsorio Hugo 2020Jorge Gaviria DelgadoNoch keine Bewertungen

- Manual - de - Seguridad en - El - Manejo - y - Almacenamiento - de - Materias - Primas - y - Producto - Acabado - en - La Industria - Papelera PDFDokument65 SeitenManual - de - Seguridad en - El - Manejo - y - Almacenamiento - de - Materias - Primas - y - Producto - Acabado - en - La Industria - Papelera PDFChristopher ArmijosNoch keine Bewertungen

- Fundamentos de Ingenieria TextilDokument4 SeitenFundamentos de Ingenieria TextilIvan ApazaNoch keine Bewertungen

- Fabricacion Por Arranque de VirutaDokument6 SeitenFabricacion Por Arranque de Virutachino_lanus924Noch keine Bewertungen

- Informe de Visita A ObraDokument18 SeitenInforme de Visita A ObraLuis Alberto GS0% (2)

- SKMRDokument20 SeitenSKMRVictor CharlieNoch keine Bewertungen

- Trabajo Escalonado de Construccion I I 2015 - IDokument2 SeitenTrabajo Escalonado de Construccion I I 2015 - ILuis Salazar CNoch keine Bewertungen

- Clase 6 - Terminos Internacionacionales de Negociacion - Incoterms 2020Dokument38 SeitenClase 6 - Terminos Internacionacionales de Negociacion - Incoterms 2020NELSY CASTILLO VELASCONoch keine Bewertungen

- Canalizaciones Eléctricas ColombiaDokument96 SeitenCanalizaciones Eléctricas Colombia85466780Noch keine Bewertungen

- Caos VehicularDokument4 SeitenCaos VehicularJhon ZarasiNoch keine Bewertungen

- Shrinkage StopingDokument23 SeitenShrinkage StopingMichael Antonio Araya Araya100% (1)

- Especificaciones Tecnicas Metal MecanicaDokument3 SeitenEspecificaciones Tecnicas Metal MecanicaJohn Jairo Blacio RomeroNoch keine Bewertungen

- Descarga de Tubería, Geomembrana y GeotextilDokument7 SeitenDescarga de Tubería, Geomembrana y Geotextilgioherrera3Noch keine Bewertungen

- Paso 2 - Actividad Individual.Dokument23 SeitenPaso 2 - Actividad Individual.yecid perilla garzonNoch keine Bewertungen

- Espesificaciones de MaterialesDokument2 SeitenEspesificaciones de MaterialesDanyAlex GarciaNoch keine Bewertungen

- Glosario de Términos de Envase y Embalaje para Países en DesarrolloDokument6 SeitenGlosario de Términos de Envase y Embalaje para Países en DesarrolloLaura Elizabeth CastilloNoch keine Bewertungen

- Supuestos y Solución Costes de Personal y AmortizacionDokument5 SeitenSupuestos y Solución Costes de Personal y AmortizacionEmme OONoch keine Bewertungen

- Representacion de Elementos Mecanicos Normalizados TUERCASDokument4 SeitenRepresentacion de Elementos Mecanicos Normalizados TUERCASLuis OrellanaNoch keine Bewertungen

- Rab - 997 Operador SabsaDokument97 SeitenRab - 997 Operador Sabsadarwin loza lNoch keine Bewertungen

- 2° Informe - Prácticas Pre ProfesionalesDokument77 Seiten2° Informe - Prácticas Pre ProfesionalesPiero Valera Espino100% (1)

- Relacion de Materiales Electricos (Instituto Santoto) 2Dokument10 SeitenRelacion de Materiales Electricos (Instituto Santoto) 2Richard Vargas SilveraNoch keine Bewertungen

- Procesos de FundiciónDokument8 SeitenProcesos de FundiciónMiguel HSNoch keine Bewertungen

- Röntgen USDokument28 SeitenRöntgen USYeisson BernalNoch keine Bewertungen

- Gplo U3 A1 MegmDokument24 SeitenGplo U3 A1 MegmMontserrat100% (3)

- Final NestleDokument17 SeitenFinal NestleGene Vane Piedra50% (2)

- Maquinas FresadorasDokument25 SeitenMaquinas FresadorasMilagros Carolina Dugarte ReyesNoch keine Bewertungen

- Codigo de ColoresDokument6 SeitenCodigo de ColoresRoymar GelvesNoch keine Bewertungen