Das könnte Ihnen auch gefallen

- Anexo 4Dokument12 SeitenAnexo 4Gerson Zevallos Salazar100% (1)

- Acta Adecuación Manual de Convivencia EscolarDokument3 SeitenActa Adecuación Manual de Convivencia EscolarJohana Navas0% (1)

- Modelo de Carpeta PedagógicaDokument52 SeitenModelo de Carpeta PedagógicaAli Aioria Leon100% (1)

- 01 Ficha de Monitoreo DocenteDokument3 Seiten01 Ficha de Monitoreo DocenteProfesor PiterSCNoch keine Bewertungen

- CONSTANCIA de Buena Conducta de Primero de Mayo Del Teniente Gobernador WILMER ESQUIVELDokument1 SeiteCONSTANCIA de Buena Conducta de Primero de Mayo Del Teniente Gobernador WILMER ESQUIVELJim Jhonatan Pajuelo TrujilloNoch keine Bewertungen

- Carta Compromiso Pensiones 2015Dokument1 SeiteCarta Compromiso Pensiones 2015Gabriel NeyraNoch keine Bewertungen

- Lista de Cotejo para Evaluar La ExperienciaDokument1 SeiteLista de Cotejo para Evaluar La ExperienciaYaneth Carbajal Santana100% (2)

- Oficio - Multiple 00020 2021 Minedu VMGP Digedd DifodsDokument2 SeitenOficio - Multiple 00020 2021 Minedu VMGP Digedd DifodsGerson Paul Cuadros PaucarNoch keine Bewertungen

- Acta de Acuerdos y Compromisos Del Taller de La Fase de Sensibilización Acompañamiento PedagógicoDokument2 SeitenActa de Acuerdos y Compromisos Del Taller de La Fase de Sensibilización Acompañamiento PedagógicoPABLO ENRIQUE CHÁVEZ ZAMORANoch keine Bewertungen

- Acta de Socialización de Instrumentos de Gestión 2022Dokument2 SeitenActa de Socialización de Instrumentos de Gestión 2022Tomas Santamaria JesusNoch keine Bewertungen

- CartaDokument2 SeitenCartaapi-340479739Noch keine Bewertungen

- Ficha de Evaluación Del I Dia Del LogroDokument3 SeitenFicha de Evaluación Del I Dia Del LogroAlexsander Antonio Melgarejo AlcedoNoch keine Bewertungen

- Constancia de VacanteDokument85 SeitenConstancia de VacanteLeandroLATorreNoch keine Bewertungen

- Ficha Diagnóstica Del DocenteDokument4 SeitenFicha Diagnóstica Del DocenteAmparito Marilù Aliaga Romero100% (2)

- Modelo de Acta de Veeduria - 2019Dokument3 SeitenModelo de Acta de Veeduria - 2019Micky Jiménez100% (1)

- Modelo de Resolucion de Rectificacion de ApellidoDokument1 SeiteModelo de Resolucion de Rectificacion de ApellidoWalter Christian Gómez Bonifacio80% (5)

- Anexo 4 - Modelo de Actas de Compromiso para Padres de FamiliaDokument2 SeitenAnexo 4 - Modelo de Actas de Compromiso para Padres de FamiliaPatricia BermeoNoch keine Bewertungen

- Pat para EbaDokument17 SeitenPat para EbaFreddy CarranzaNoch keine Bewertungen

- Matriz General Descriptiva Del Logro de La Competencia - IvDokument12 SeitenMatriz General Descriptiva Del Logro de La Competencia - IvGina Vidaurre La Jara100% (1)

- Cuaderno de CampoDokument13 SeitenCuaderno de CampoCarmen BalladaresNoch keine Bewertungen

- Modelo de Informe de Evaluación DiagnósticaDokument13 SeitenModelo de Informe de Evaluación DiagnósticaCORINA MARIBEL CASTILLO LUCUMINoch keine Bewertungen

- Reglamento Interno de La Institucion Educativa Belen 17Dokument27 SeitenReglamento Interno de La Institucion Educativa Belen 17Atilio Evaristo Caballero50% (2)

- RD #010 Me - 2022 - I.e.n°0698Dokument2 SeitenRD #010 Me - 2022 - I.e.n°0698HECTOR MALPARTIDA LOPEZ100% (1)

- Reglamento Electoral para CONEIDokument39 SeitenReglamento Electoral para CONEIAlejandro Zavala Enriquez100% (2)

- La Imagen Del DocenteDokument3 SeitenLa Imagen Del DocenteDirector : Vladimir Carrión Ramos71% (7)

- 24 Jul AVANCE PEI PAT CEBA JCTDokument38 Seiten24 Jul AVANCE PEI PAT CEBA JCTclay33% (3)

- Sílabo A Prendizaje de La Lengua en Estuidnates BilinguesDokument9 SeitenSílabo A Prendizaje de La Lengua en Estuidnates BilinguesEtelvina Zegarra Hidalgo0% (1)

- Omar Celebra La NavidadDokument2 SeitenOmar Celebra La NavidadRenato Gustavo Cadillo AlmanzaNoch keine Bewertungen

- Las Brigadas de DisciplinaDokument2 SeitenLas Brigadas de DisciplinaKars Sebastian AndreaNoch keine Bewertungen

- Monografia de Trabajo Con Padres y ComunidadDokument54 SeitenMonografia de Trabajo Con Padres y ComunidadDavid L-pNoch keine Bewertungen

- Contrato de Concesión de QuioscosDokument3 SeitenContrato de Concesión de Quioscosjeshua91545193Noch keine Bewertungen

- 2 - Anexo 4 y 2 Acta de CAE 2022Dokument6 Seiten2 - Anexo 4 y 2 Acta de CAE 2022Jorge Ferroñan MillanNoch keine Bewertungen

- Autorización de Desplazamiento Docente Mediante Permuta InternaDokument1 SeiteAutorización de Desplazamiento Docente Mediante Permuta InternaArmando CarhuatoctoNoch keine Bewertungen

- La Matrícula Oportuna para Un Buen Inicio Del Año EscolarDokument2 SeitenLa Matrícula Oportuna para Un Buen Inicio Del Año Escolarlizsi100% (2)

- Comite de Aula 2023Dokument2 SeitenComite de Aula 2023Dani50% (2)

- El Macho SaltarínDokument1 SeiteEl Macho SaltarínNoelia Suxe0% (1)

- Acta de Aprobacion Del Manual de ConvivenciaDokument53 SeitenActa de Aprobacion Del Manual de ConvivenciaLuis DiazNoch keine Bewertungen

- 2023 - Ficha Ratificacion de MatriculaDokument1 Seite2023 - Ficha Ratificacion de MatriculaEdyson Guido Yana Pari100% (4)

- Protocolo de Uso de La Ficha de Acompañamiento Semipresencial y A DistanciaDokument23 SeitenProtocolo de Uso de La Ficha de Acompañamiento Semipresencial y A DistanciaKarina Boulangger OteroNoch keine Bewertungen

- R.D. Recepcion de Materiales 2022Dokument2 SeitenR.D. Recepcion de Materiales 2022Milka Ronceros Ccasani100% (1)

- Proyecto de Aprendizaje (Exposición)Dokument3 SeitenProyecto de Aprendizaje (Exposición)José Vicente HenríquezNoch keine Bewertungen

- Proyecto de Aprendizaje SecundariaDokument25 SeitenProyecto de Aprendizaje SecundariaKeiko Burga CalderónNoch keine Bewertungen

- Llueve en PiuraDokument2 SeitenLlueve en PiuraLeandro Amaya Camacho100% (1)

- El Libro Caja en La IEDokument1 SeiteEl Libro Caja en La IEJunior Cosio NinantayNoch keine Bewertungen

- Documentos PedagogicosDokument70 SeitenDocumentos PedagogicosZith ZtoneNoch keine Bewertungen

- Citacion #002 - Reunion de Trabajo Colegiado 08-04-2022Dokument1 SeiteCitacion #002 - Reunion de Trabajo Colegiado 08-04-2022Hector Rolando Hilario Maccha100% (1)

- ANEXO 03 Ficha Resumen de La Experiencia en Educación Ambiental - VFDokument3 SeitenANEXO 03 Ficha Resumen de La Experiencia en Educación Ambiental - VFHector AdcoNoch keine Bewertungen

- Memorandum #10Dokument10 SeitenMemorandum #10Ivan Nieva RomeroNoch keine Bewertungen

- Matriz 3 Comites de Gestion EscolarDokument9 SeitenMatriz 3 Comites de Gestion EscolarSebastian James Aragon100% (1)

- Ruta Metodologica para El Taller de EtcDokument31 SeitenRuta Metodologica para El Taller de EtcFabiola Villegas Perez100% (2)

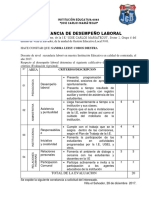

- Constancia Desempeño LaboralDokument5 SeitenConstancia Desempeño LaboralMarcelino PrudencioNoch keine Bewertungen

- Proyecto Cuenta Cuentos y Algo MásDokument6 SeitenProyecto Cuenta Cuentos y Algo MásSilvia Susana DizNoch keine Bewertungen

- Informe Estadístico de Eficiencia Escolar 2021Dokument2 SeitenInforme Estadístico de Eficiencia Escolar 2021Vilca JuanNoch keine Bewertungen

- Directiva Recuperación Pedagógica 2015Dokument4 SeitenDirectiva Recuperación Pedagógica 2015hugomendozaNoch keine Bewertungen

- Autorizacion RecuperacionDokument2 SeitenAutorizacion RecuperacionMarjo Bf100% (5)

- Acta CompromisoDokument3 SeitenActa CompromisoYonathan Bautista100% (1)

- Estrategias - para - Innovar - Gestión - EscolarDokument7 SeitenEstrategias - para - Innovar - Gestión - EscolarDr'Mba Fernando Ysaías Aguilar PadillaNoch keine Bewertungen

- Estados financieros, una visión algebraicaVon EverandEstados financieros, una visión algebraicaBewertung: 5 von 5 Sternen5/5 (1)

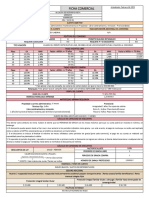

- Caratula Contabilidad ComercialDokument4 SeitenCaratula Contabilidad ComercialIliana BurgosNoch keine Bewertungen

- Actividad 3 - Ensayo ReflexivoDokument6 SeitenActividad 3 - Ensayo ReflexivoAlexita QuinteroNoch keine Bewertungen

- Configuracion Sistema VenezuelaDokument5 SeitenConfiguracion Sistema VenezuelatonypaezbNoch keine Bewertungen

- Requisitos de ISO 9001 para Mejorar La Relación Con Clientes ExternosDokument3 SeitenRequisitos de ISO 9001 para Mejorar La Relación Con Clientes ExternostonypaezbNoch keine Bewertungen

- Modelos de Objetos para FusionarDokument2 SeitenModelos de Objetos para FusionartonypaezbNoch keine Bewertungen

- LIDERAZGO Jose Antonio PaezDokument8 SeitenLIDERAZGO Jose Antonio PaeztonypaezbNoch keine Bewertungen

- Tema5 ExtrusiónDokument36 SeitenTema5 ExtrusiónCristian RocaNoch keine Bewertungen

- Capacitacion Administrativa Venezuela 2012Dokument13 SeitenCapacitacion Administrativa Venezuela 2012tonypaezbNoch keine Bewertungen

- Trabajio Viviente o No VivienteDokument16 SeitenTrabajio Viviente o No VivientetonypaezbNoch keine Bewertungen

- Trabajo de EcosistemasDokument13 SeitenTrabajo de EcosistemastonypaezbNoch keine Bewertungen

- Comercializacion de Productos AgricolasDokument3 SeitenComercializacion de Productos AgricolastonypaezbNoch keine Bewertungen

- Bases Ambientales Dela ConductaDokument2 SeitenBases Ambientales Dela Conductatonypaezb0% (1)

- Trabajo de CastellanoDokument10 SeitenTrabajo de CastellanotonypaezbNoch keine Bewertungen

- Trabajo CongresoDokument10 SeitenTrabajo CongresotonypaezbNoch keine Bewertungen

- 8 de Marzo Día Internacional de La MujerDokument2 Seiten8 de Marzo Día Internacional de La MujerJose SuarezNoch keine Bewertungen

- 8 de Marzo Día Internacional de La MujerDokument2 Seiten8 de Marzo Día Internacional de La MujerJose SuarezNoch keine Bewertungen

- Trabajo de CastellanoDokument12 SeitenTrabajo de CastellanotonypaezbNoch keine Bewertungen

- Trabajo de Biologia2Dokument23 SeitenTrabajo de Biologia2tonypaezbNoch keine Bewertungen

- Trabajo de Biologia2Dokument12 SeitenTrabajo de Biologia2tonypaezbNoch keine Bewertungen

- Trabajo OrientacionDokument29 SeitenTrabajo OrientaciontonypaezbNoch keine Bewertungen

- Trabajo de Origen de La VidaDokument15 SeitenTrabajo de Origen de La VidatonypaezbNoch keine Bewertungen

- Poes Plan Operativo Estadarizado de Saneamiento EjemploDokument10 SeitenPoes Plan Operativo Estadarizado de Saneamiento EjemployinbarezaNoch keine Bewertungen

- Estado Del Arte Referente A Caja de Seguridad Con ArduinoDokument9 SeitenEstado Del Arte Referente A Caja de Seguridad Con ArduinoEduar Jesus Coronado BandaNoch keine Bewertungen

- MANUAL - Control de ProduccionDokument5 SeitenMANUAL - Control de ProduccionNils ivan Gamarra Samaniego 5BNoch keine Bewertungen

- Formato de Inspección 1 A 9 TrabajadoresDokument10 SeitenFormato de Inspección 1 A 9 TrabajadoresRicardo VerdezotoNoch keine Bewertungen

- iNDEMNIZACION POST MORTEM04 - 7209 PDFDokument165 SeiteniNDEMNIZACION POST MORTEM04 - 7209 PDFHarol Rocael Lemus PalenciaNoch keine Bewertungen

- Ejercicio Excel Tabla AmortizaciónDokument4 SeitenEjercicio Excel Tabla AmortizaciónDaniela VelasquezNoch keine Bewertungen

- Informe Final Grupo GloriaDokument10 SeitenInforme Final Grupo GloriafernnadoNoch keine Bewertungen

- Determinación de Costos de Mantenimiento y ReparaciónDokument9 SeitenDeterminación de Costos de Mantenimiento y ReparaciónDidier ReyesNoch keine Bewertungen

- BASE TEÓRICA 08 Layout Capítulo 1 PDFDokument1 SeiteBASE TEÓRICA 08 Layout Capítulo 1 PDFJesus SeijasNoch keine Bewertungen

- Tarea 5 Iacc FundamentosDokument6 SeitenTarea 5 Iacc FundamentossusetteNoch keine Bewertungen

- Trabajo - Huanilo Blas JorgeDokument11 SeitenTrabajo - Huanilo Blas JorgeJorge HuaniloNoch keine Bewertungen

- Cuadro Comparativo Control Calidad Obras Civiles V0Dokument1 SeiteCuadro Comparativo Control Calidad Obras Civiles V0Francis Alberto Espinosa PerezNoch keine Bewertungen

- Bitacora Plan de NegocioDokument35 SeitenBitacora Plan de NegocioCristhian PeñaNoch keine Bewertungen

- Evidencia 4 Sesion Virtual Indicadores de GestionDokument6 SeitenEvidencia 4 Sesion Virtual Indicadores de Gestionpaola andrea gil mejiaNoch keine Bewertungen

- Proceso de La SillaDokument2 SeitenProceso de La SillamariluNoch keine Bewertungen

- Propuesta para El Mejoramiento de Los Sumideros en LaDokument35 SeitenPropuesta para El Mejoramiento de Los Sumideros en LaJhonnatan Ricardo Herrera RestrepoNoch keine Bewertungen

- Tarea Semana 12 ADMDokument4 SeitenTarea Semana 12 ADMJohan MonteroNoch keine Bewertungen

- Herramientas de Gestión de Seguridad PolíticasDokument9 SeitenHerramientas de Gestión de Seguridad PolíticasLuis Alfredo Ruiz75% (4)

- Proyecto GestionDokument127 SeitenProyecto GestionLuis David CandoNoch keine Bewertungen

- Tarea 5 Práctica de Contabiliad Deiby RosarioDokument8 SeitenTarea 5 Práctica de Contabiliad Deiby RosarioYuleica DiazNoch keine Bewertungen

- Propuestas de ValorDokument11 SeitenPropuestas de ValorAlejandro PinellNoch keine Bewertungen

- Servicio Comunitario PDFDokument10 SeitenServicio Comunitario PDFRosana CastilloNoch keine Bewertungen

- NGE.300 Solicitud Liberacion Hipoteca Adquisicion Vivienda PpalDokument2 SeitenNGE.300 Solicitud Liberacion Hipoteca Adquisicion Vivienda PpalMarcos Aurelio Villalba33% (3)

- Adiciones Minerales en El ConcretoDokument2 SeitenAdiciones Minerales en El ConcretoKatherine doraNoch keine Bewertungen

- Plan de Estudios Licenciatura en Contaduría PúblicaDokument8 SeitenPlan de Estudios Licenciatura en Contaduría PúblicaLisseth de PortilloNoch keine Bewertungen

- Alcaldia de Restrepo MetaDokument1 SeiteAlcaldia de Restrepo MetaMarcela AbrilNoch keine Bewertungen

- Manual de Operaciones RESPALDODokument118 SeitenManual de Operaciones RESPALDOJosé Manuel VázquezNoch keine Bewertungen

- Ejemplo IpcDokument5 SeitenEjemplo Ipcwilson ruizNoch keine Bewertungen

- Caso Galletas Nacional SADokument4 SeitenCaso Galletas Nacional SAEL ABUELO EXPRESS E.I.R.LNoch keine Bewertungen

- Terminologias ContablesDokument5 SeitenTerminologias Contablesnessmater13Noch keine Bewertungen