Das könnte Ihnen auch gefallen

- Guía #3 - IIT - 2021Dokument6 SeitenGuía #3 - IIT - 2021Caroth Acosta100% (1)

- Destinatarios de La Información ContableDokument3 SeitenDestinatarios de La Información ContablecarmenciraritancNoch keine Bewertungen

- Resumen Poblacion Panameña y Sus CaracteristicasDokument3 SeitenResumen Poblacion Panameña y Sus CaracteristicasDamaris Ureña100% (1)

- Protocolo de TegucigalpaDokument34 SeitenProtocolo de TegucigalpaProyecto AdA-IntegraciónNoch keine Bewertungen

- TRIPTICODokument3 SeitenTRIPTICODannys PerezNoch keine Bewertungen

- 4 - Control y Contabilización de Actividades Relacionadas Con MaterialesDokument32 Seiten4 - Control y Contabilización de Actividades Relacionadas Con MaterialesFabian Farfan50% (2)

- Funcion y Caracteristicas de BienesDokument5 SeitenFuncion y Caracteristicas de BienesFenix IckyNoch keine Bewertungen

- Medicion Del Pib Enfoques (Capitulo 5)Dokument41 SeitenMedicion Del Pib Enfoques (Capitulo 5)BwjinNoch keine Bewertungen

- Planilla Afp AbrilDokument2 SeitenPlanilla Afp AbrilJosie JuliánNoch keine Bewertungen

- Marco TributarioDokument15 SeitenMarco TributarioLucila Marinelly Aldana ParraNoch keine Bewertungen

- Histori ADokument5 SeitenHistori Ayeli villarrealNoch keine Bewertungen

- Delito de ConcuncionDokument2 SeitenDelito de ConcuncionAnonymous 76M4lXpNoch keine Bewertungen

- Actividad 3 Codigo DeontologicoDokument15 SeitenActividad 3 Codigo DeontologicoJulio Cesar Humerez CrespoNoch keine Bewertungen

- Qué Es El Impuesto 1X1000Dokument6 SeitenQué Es El Impuesto 1X1000lgomezNoch keine Bewertungen

- Unidad 3 RENTASDokument12 SeitenUnidad 3 RENTASAymara TavarezNoch keine Bewertungen

- Calculo La Renta Como Medio para El Calculo FinancieroDokument6 SeitenCalculo La Renta Como Medio para El Calculo FinancieroOriannys GonzalezNoch keine Bewertungen

- Factor Humano EmpresaDokument11 SeitenFactor Humano Empresaleovel679Noch keine Bewertungen

- Sujetos Regulados Por El DerechoDokument15 SeitenSujetos Regulados Por El DerechoMichelle Avila JD Guerra100% (1)

- Abuso de AutoridadDokument6 SeitenAbuso de AutoridadRaul Roberto Oscanoa AtuncarNoch keine Bewertungen

- Derecho Civil: Bienes, obligaciones y garantíasDokument4 SeitenDerecho Civil: Bienes, obligaciones y garantíasEliana Rojas100% (1)

- ProvisionCuentasIncobrablesDokument10 SeitenProvisionCuentasIncobrablesMa-Elisa EscobarNoch keine Bewertungen

- Caso Cabrera detallesDokument2 SeitenCaso Cabrera detallesRaúl AyalaNoch keine Bewertungen

- Evaluación Adiestramiento 3 NivelesDokument3 SeitenEvaluación Adiestramiento 3 Nivelesventas740 sillacaNoch keine Bewertungen

- El AtrasoDokument9 SeitenEl AtrasoCesitar Antonio ContreNoch keine Bewertungen

- Cuadro Sinoptico DIHDokument1 SeiteCuadro Sinoptico DIHCarlos H. Valencia100% (1)

- Semestral HistoriaDokument10 SeitenSemestral HistoriaLuis Pinzón CamposNoch keine Bewertungen

- Requisitos de Promociones Comerciales.Dokument2 SeitenRequisitos de Promociones Comerciales.Abdiel Morales100% (2)

- Ventas a plazo: Reconocimiento contable y presentación en estados financierosDokument7 SeitenVentas a plazo: Reconocimiento contable y presentación en estados financierosKeiberth AreyanNoch keine Bewertungen

- Características de Las AccionesDokument2 SeitenCaracterísticas de Las AccionesvNoch keine Bewertungen

- Potestad TributariaDokument4 SeitenPotestad TributariaSissy GtNoch keine Bewertungen

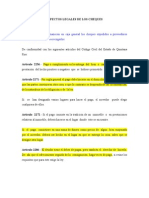

- Aspectos Legales de Los ChequesDokument10 SeitenAspectos Legales de Los ChequesMiguel SosaNoch keine Bewertungen

- Informe Pasantía Al Ministerio PublicoDokument6 SeitenInforme Pasantía Al Ministerio PublicoKarli QuirozNoch keine Bewertungen

- El Arancel en VenezuelaDokument65 SeitenEl Arancel en VenezuelaFranklin GuanipaNoch keine Bewertungen

- Inflación y deuda pública en VenezuelaDokument15 SeitenInflación y deuda pública en VenezuelachardskateNoch keine Bewertungen

- Estudio de Caso (Contabilidad Ambiental)Dokument16 SeitenEstudio de Caso (Contabilidad Ambiental)elena scuoppoNoch keine Bewertungen

- RH-Plan estratégico Metro PanamáDokument14 SeitenRH-Plan estratégico Metro PanamáLobby Piso 12Noch keine Bewertungen

- Obligaciones, Facultades, Atribuciones y Prohibiciones Del EmpleadorDokument63 SeitenObligaciones, Facultades, Atribuciones y Prohibiciones Del Empleadorfaroddriguez0% (1)

- Tema 2 - Ley 2492 Código Tributario BolivianoDokument60 SeitenTema 2 - Ley 2492 Código Tributario BolivianoMichelle ArancibiaNoch keine Bewertungen

- 4.1 Macroeconomia 2Dokument41 Seiten4.1 Macroeconomia 2GuvipecNoch keine Bewertungen

- Conclusiones Lección 04 Poderes Del EstadoDokument1 SeiteConclusiones Lección 04 Poderes Del EstadoVictor Deza100% (1)

- Informe Sobre La Situación Económica y Financiera de La Empresa.......Dokument3 SeitenInforme Sobre La Situación Económica y Financiera de La Empresa.......lorenaNoch keine Bewertungen

- Relación Entre El Poder Popular e Institución Del EstadoDokument2 SeitenRelación Entre El Poder Popular e Institución Del EstadoBruceNoch keine Bewertungen

- Nic 21Dokument23 SeitenNic 21ofelia mariscal bejar100% (1)

- Administración del capital de trabajo neto y ciclo de conversión de efectivoDokument7 SeitenAdministración del capital de trabajo neto y ciclo de conversión de efectivoAglae Rosales100% (1)

- Contrato de Trabajo Se Define Como El Acuerdo de Voluntades Entre Dos o Más PartesDokument2 SeitenContrato de Trabajo Se Define Como El Acuerdo de Voluntades Entre Dos o Más PartesYudyandrea Rodriguez RomeroNoch keine Bewertungen

- Reglas de La HayaDokument4 SeitenReglas de La HayaCristianCaroVargasNoch keine Bewertungen

- Cumbre Migratoria Rechaza Medidas Coercitivas Unilaterales'Dokument3 SeitenCumbre Migratoria Rechaza Medidas Coercitivas Unilaterales'Sebastián BarragánNoch keine Bewertungen

- Paso Material Radiactivo Por El Canal de PanamáDokument12 SeitenPaso Material Radiactivo Por El Canal de PanamáDigna MonteroNoch keine Bewertungen

- Contabilización de materiales y descuentos en comprasDokument8 SeitenContabilización de materiales y descuentos en comprasLuisana Isabel DoranteNoch keine Bewertungen

- Preguntas 22 23 24Dokument2 SeitenPreguntas 22 23 24Omar AliagaNoch keine Bewertungen

- Foro 3Dokument2 SeitenForo 3Susana GomezNoch keine Bewertungen

- Biografia HistoriaDokument3 SeitenBiografia HistoriaRoman VillarrealNoch keine Bewertungen

- Unidad II Cuadro ComparativoDokument2 SeitenUnidad II Cuadro ComparativoAli Jose Jimenez NavarroNoch keine Bewertungen

- Ensayo Deuda PúblicaDokument1 SeiteEnsayo Deuda PúblicaImed SanchezNoch keine Bewertungen

- Análisis PestDokument3 SeitenAnálisis PestJuan Camacho RochaNoch keine Bewertungen

- Universidad Nacional Mayor de San Marcos: Lima-28 de Octubre Del 2022Dokument5 SeitenUniversidad Nacional Mayor de San Marcos: Lima-28 de Octubre Del 2022ROY VICENTE CHINO DE LA CRUZNoch keine Bewertungen

- Sistema de Cobros y Pagos DocumentariosDokument28 SeitenSistema de Cobros y Pagos Documentariosatalago100% (1)

- Estado de Resultados PDFDokument2 SeitenEstado de Resultados PDFAnonymous zUfRaIA23Noch keine Bewertungen

- Sistema Aduanero VenezolanoDokument27 SeitenSistema Aduanero VenezolanoAbg Samuel J GómezNoch keine Bewertungen

- Quiebra y Suspensión de PagoDokument6 SeitenQuiebra y Suspensión de PagoAbraham GarciaNoch keine Bewertungen

- ADQUISICIONDokument12 SeitenADQUISICIONmirfrancisNoch keine Bewertungen

- Características de La SábilaDokument6 SeitenCaracterísticas de La SábilamirfrancisNoch keine Bewertungen

- Proycto III - LVCHDokument28 SeitenProycto III - LVCHmirfrancisNoch keine Bewertungen

- Análisis de La Ley Orgánica Del Sistema Económico ComunalDokument3 SeitenAnálisis de La Ley Orgánica Del Sistema Económico Comunalmirfrancis100% (3)

- Finanzas InternacionalesDokument5 SeitenFinanzas InternacionalesOscar Enrique Estrada García100% (25)

- Aparatos Sanitarios IDokument98 SeitenAparatos Sanitarios IAndres Rojas Durand93% (44)

- Historia de la natación en Venezuela 1950Dokument1 SeiteHistoria de la natación en Venezuela 1950mirfrancis42% (45)

- Ejemplos y Descripción de SitiosDokument2 SeitenEjemplos y Descripción de SitiosmirfrancisNoch keine Bewertungen

- Efemérides Venezolanas y Fechas Importantes Por MesesDokument7 SeitenEfemérides Venezolanas y Fechas Importantes Por MesesmirfrancisNoch keine Bewertungen

- Reseña Historica Del Futbol SalaDokument11 SeitenReseña Historica Del Futbol SalaೋRosa E. Fuguet ೋoೋ67% (24)

- La Gerencia EducativaDokument9 SeitenLa Gerencia EducativaDiaz Soto MaribelNoch keine Bewertungen

- Administracion de Recursos Financieros.Dokument6 SeitenAdministracion de Recursos Financieros.mirfrancis67% (3)

- Cuento Carnaval en El BosqueDokument4 SeitenCuento Carnaval en El BosquemirfrancisNoch keine Bewertungen

- La Historia de La Arquitectura Del RenacimientoDokument2 SeitenLa Historia de La Arquitectura Del RenacimientomirfrancisNoch keine Bewertungen

- Análisis de La Ley Orgánica Del Sistema Económico ComunalDokument3 SeitenAnálisis de La Ley Orgánica Del Sistema Económico Comunalmirfrancis100% (3)

- Cuento Infantil de CarnavalDokument3 SeitenCuento Infantil de CarnavalmirfrancisNoch keine Bewertungen

- Definicion Del CondorDokument1 SeiteDefinicion Del CondormirfrancisNoch keine Bewertungen

- Analisis Finanzas Internacionales NorbelysDokument3 SeitenAnalisis Finanzas Internacionales NorbelysmirfrancisNoch keine Bewertungen

- Agentes Modificadores de Relieve TerresteDokument5 SeitenAgentes Modificadores de Relieve Terrestemirfrancis67% (3)

- Casos Practicos de Empresas de Producción Social. LorenaDokument8 SeitenCasos Practicos de Empresas de Producción Social. LorenamirfrancisNoch keine Bewertungen

- Construcción Del Autoestima - Docx EglyDokument3 SeitenConstrucción Del Autoestima - Docx EglymirfrancisNoch keine Bewertungen

- Manifestaciones artísticas de los pueblos originarios pre americanosDokument14 SeitenManifestaciones artísticas de los pueblos originarios pre americanosmirfrancis59% (17)

- Partes Internas de La ComputadoraDokument3 SeitenPartes Internas de La Computadoramirfrancis0% (1)

- Ensayo PNFDokument4 SeitenEnsayo PNFmirfrancis0% (1)

- Abono OrganicoDokument3 SeitenAbono OrganicomirfrancisNoch keine Bewertungen

- Unidad 4. Las Fases de La PlanificacionDokument3 SeitenUnidad 4. Las Fases de La Planificacionmirfrancis0% (1)

- Investigacion Energia ConcpetosDokument3 SeitenInvestigacion Energia ConcpetosmirfrancisNoch keine Bewertungen

- Diccionario GabrielDokument13 SeitenDiccionario GabrielmirfrancisNoch keine Bewertungen

- Trabajo de Quimica, AdriannysDokument10 SeitenTrabajo de Quimica, AdriannysmirfrancisNoch keine Bewertungen

- Responsabilidad solidaria en auditoría: Requisitos para responsabilidad solidaria del representante legalDokument87 SeitenResponsabilidad solidaria en auditoría: Requisitos para responsabilidad solidaria del representante legalalexNoch keine Bewertungen

- Israel Pocori RirosDokument26 SeitenIsrael Pocori RirosIsrael Pocori RiosNoch keine Bewertungen

- Dictamen de Auditoria Interna PotosiDokument6 SeitenDictamen de Auditoria Interna PotosiFabio Ramirez VidaurreNoch keine Bewertungen

- Declaración ASG ICIL LatAmDokument10 SeitenDeclaración ASG ICIL LatAmComunicarSe-ArchivoNoch keine Bewertungen

- Matriz de Análisis EmpresarialDokument8 SeitenMatriz de Análisis EmpresarialmaoNoch keine Bewertungen

- Estrategia Iberdrola sostenible y responsable socialmenteDokument6 SeitenEstrategia Iberdrola sostenible y responsable socialmenteRicardo MantillaNoch keine Bewertungen

- Universidad Nacional Del AltiplanoDokument5 SeitenUniversidad Nacional Del AltiplanoMerry HSNoch keine Bewertungen

- Actividad Unidad I PresupuestoDokument4 SeitenActividad Unidad I PresupuestoElisandro AlvarezNoch keine Bewertungen

- Ctto de TransporteDokument33 SeitenCtto de TransportePipe SilvaNoch keine Bewertungen

- Análisis de proyectos de inversión en maquinaria pesadaDokument26 SeitenAnálisis de proyectos de inversión en maquinaria pesadaCele VeraNoch keine Bewertungen

- Cuestionario de EvaluaciónDokument5 SeitenCuestionario de EvaluaciónMaría José YepesNoch keine Bewertungen

- Unidad 1 Paso 2 - Elaborar El Proceso Administrativo en Una Empresa Como Estudio de Caso AdDokument16 SeitenUnidad 1 Paso 2 - Elaborar El Proceso Administrativo en Una Empresa Como Estudio de Caso AdEdgar BetancourthNoch keine Bewertungen

- EnosaDokument16 SeitenEnosaclaudiaNoch keine Bewertungen

- Las Tres Posturas de Las EmpresasDokument2 SeitenLas Tres Posturas de Las EmpresasEnmanuel AriasNoch keine Bewertungen

- Maximizar ganancias de inversión con $200M entre bonos y bolsaDokument4 SeitenMaximizar ganancias de inversión con $200M entre bonos y bolsaCristhyan Ruano63% (16)

- Unidad 3 Tarea 4 - Adquirir Información de La Unidad 3 Fundamentos ContablesDokument13 SeitenUnidad 3 Tarea 4 - Adquirir Información de La Unidad 3 Fundamentos ContablesHospital Regional De la Orinoquia ESE0% (1)

- Mantenimiento VS Compras. Cómo Alinear Las Funciones.Dokument11 SeitenMantenimiento VS Compras. Cómo Alinear Las Funciones.Kristian Cardenas RealpeNoch keine Bewertungen

- Ficha de CACAOTEROSDokument5 SeitenFicha de CACAOTEROSfernando betancurth parraNoch keine Bewertungen

- Elementos de Economia SARMIENTO CARDONA SANCHEZ GARCIADokument116 SeitenElementos de Economia SARMIENTO CARDONA SANCHEZ GARCIAMonipreveNoch keine Bewertungen

- Practica Niif Pymes CFN 2020Dokument3 SeitenPractica Niif Pymes CFN 2020GabrielNoch keine Bewertungen

- Códigos de ética profesional y colegiosDokument41 SeitenCódigos de ética profesional y colegiosderick80% (5)

- Eco Camillas Final Revis PDFDokument25 SeitenEco Camillas Final Revis PDFcamilo muñetonNoch keine Bewertungen

- Plan de Emergencia PitalitoDokument49 SeitenPlan de Emergencia PitalitoJunior RomeroNoch keine Bewertungen

- Análisis financiero Mercado y Bolsa S.ADokument11 SeitenAnálisis financiero Mercado y Bolsa S.ALeidy Yuliana DUARTE SANCHEZNoch keine Bewertungen

- Paso 1 - Resolver Cuestionario de ReconocimientoDokument11 SeitenPaso 1 - Resolver Cuestionario de Reconocimientonatalia hernandez ospinaNoch keine Bewertungen

- QROMA Factores InternosDokument3 SeitenQROMA Factores InternosRozer CanalesNoch keine Bewertungen

- Presentación ConstructoraDokument14 SeitenPresentación ConstructoraWilliams Huamani PonceNoch keine Bewertungen

- La Cooperativa2142353Dokument19 SeitenLa Cooperativa2142353virginia navarroNoch keine Bewertungen

- Planificación de flujo de caja y requerimientos de efectivoDokument11 SeitenPlanificación de flujo de caja y requerimientos de efectivoGuadalupe SaucedoNoch keine Bewertungen

- Descripcion de Cargo Coordinador de Salud y Seguridad en El TrabajoDokument5 SeitenDescripcion de Cargo Coordinador de Salud y Seguridad en El TrabajoMoli MoliNoch keine Bewertungen