Beruflich Dokumente

Kultur Dokumente

LEY IVA Nuevo 27 de Abril

Hochgeladen von

natyya100 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

15 Ansichten53 SeitenCopyright

© © All Rights Reserved

Verfügbare Formate

DOC, PDF, TXT oder online auf Scribd lesen

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

© All Rights Reserved

Verfügbare Formate

Als DOC, PDF, TXT herunterladen oder online auf Scribd lesen

0 Bewertungen0% fanden dieses Dokument nützlich (0 Abstimmungen)

15 Ansichten53 SeitenLEY IVA Nuevo 27 de Abril

Hochgeladen von

natyya10Copyright:

© All Rights Reserved

Verfügbare Formate

Als DOC, PDF, TXT herunterladen oder online auf Scribd lesen

Sie sind auf Seite 1von 53

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

LEY DEL IMPUESTO AL VALOR AGREGADO

Nueva Ley publicada en el Diario Oicial de la !ederaci"n el #$ de dicie%bre de &$'(

TE)TO VIGENTE

*l+i%a reor%a publicada DO! &&,&#,#-&.

No+a de vi/encia0 Las reformas y adiciones a los artculos 24, fraccin I, segundo y tercer prrafos; 25,

fracciones I, segundo prrafo y IX; 27, segundo prrafo; 28, segundo prrafo; 28!; y "#, segundo prrafo,

pu$licadas por %ecreto %&' (((22#(", entrarn en )igor de conformidad con lo *ue esta$lece la fraccin III del

!rtculo +egundo ,%isposiciones -ransitorias de las Ley de Impuesto al .alor !gregado/, de dic0o %ecreto1

!l margen un sello con el 2scudo 3acional, *ue dice4 2stados 5nidos 6e7icanos18residencia de la

9ep:$lica,

1OSE LOPE2 PORTILLO, 8residente ;onstitucional de los 2stados 5nidos 6e7icanos, a sus

0a$itantes, sa$ed4

<ue el =1 ;ongreso de la 5nin se 0a ser)ido dirigirme el siguiente

%2;92-&

2l ;ongreso de los 2stados 5nidos 6e7icanos, decreta4

LEY DEL IMPUESTO AL VALOR AGREGADO

3APITULO I

Di4po4icione4 /enerale4

Ar+5culo &o6, 2stn o$ligadas al pago del impuesto al )alor agregado esta$lecido en esta Ley, las

personas fsicas y las morales *ue, en territorio nacional, realicen los actos o acti)idades siguientes4

Prrafo reformado DOF 30-12-1980

I6, 2na>enen $ienes1

II6, 8resten ser)icios independientes1

III6, &torguen el uso o goce temporal de $ienes1

IV6, Importen $ienes o ser)icios1

2l impuesto se calcular aplicando a los )alores *ue se?ala esta Ley, la tasa del (@A1 2l impuesto al

)alor agregado en ning:n caso se considerar *ue forma parte de dic0os )alores1

Prrafo reformado DOF 31-12-1982, 21-11-1991, 27-03-1995, 07-12-2009

2l contri$uyente trasladar dic0o impuesto, en forma e7presa y por separado, a las personas *ue

ad*uieran los $ienes, los usen o gocen temporalmente, o reci$an los ser)icios1 +e entender por traslado

del impuesto el co$ro o cargo *ue el contri$uyente de$e 0acer a dic0as personas de un monto

e*ui)alente al impuesto esta$lecido en esta Ley, inclusi)e cuando se retenga en los tBrminos de los

artculos (o1! o "o1, tercer prrafo de la misma1

Prrafo reformado DOF 31-12-1998

1 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

2l contri$uyente pagar en las oficinas autoriCadas la diferencia entre el impuesto a su cargo y el *ue

le 0u$ieran trasladado o el *ue Bl 0u$iese pagado en la importacin de $ienes o ser)icios, siempre *ue

sean acredita$les en los tBrminos de esta Ley1 2n su caso, el contri$uyente disminuir del impuesto a su

cargo, el impuesto *ue se le 0u$iere retenido1

Prrafo reformado DOF 31-12-1998

2l traslado del impuesto a *ue se refiere este artculo no se considerar )iolatorio de precios o tarifas,

incluyendo los oficiales1

3o%en+ario0 En e4+e ar+5culo encon+rare%o4 la %ayor par+e de lo4 ele%en+o4 e4enciale4 del IVA0

Su7e+o6 Se reiere la ley cuando dice 8 e4+9n obli/adoa4 a pa/ar IVA la4 per4ona4 54ica4 y

%orale4:

Terri+orialidad6 8 Realicen lo4 ac+o4 o ac+ividade4 4i/uien+e40:

Ta4a6 8El i%pue4+o 4e calculara aplicando a lo4 valore4 e4+ablecido4 en e4+a ley; la +a4a del

&<=;>:

A4i %i4%o; en el 4e/undo p9rrao del ar+5culo &? de e4+a ley encon+rare%o4 una 4erie de 4u4

carac+er54+ica4 @ue e40 8el IVA no or%a par+e del valor de lo4 biene4:6

Encon+ra%o4 +a%biAn la pri%era obli/aci"n @ue e4 +ra4ladar en or%a eBpre4a y por 4eparado el el

i%pue4+o corre4pondien+e6 No4 deine @ue +ra4lado del i%pue4+o e4 el cobro o car/o @ue el

con+ribuyen+e Ca/a a 4u4 clien+e4 por un %on+o e@uivalen+e al i%pue4+o e4+ablecido en e4+a ley;

inclu4o cuando lo re+en/a6

En el penDl+i%o p9rrao encon+ra%o4 la or%a de pa/o del i%pue4+o; @ue no4 indica para pa/ar la

dierencia en+re el IVA a car/o y el @ue 4ea acredi+able en lo4 +Ar%ino4 de la ley y e4+ablece la

po4ibilidad de acredi+ar el i%pue4+o @ue no4 Cayan re+enido6

Ar+5culo &o6,A6, 2stn o$ligados a efectuar la retencin del impuesto *ue se les traslade, los

contri$uyentes *ue se u$i*uen en alguno de los siguientes supuestos4

I6 +ean instituciones de crBdito *ue ad*uieran $ienes mediante dacin en pago o ad>udicacin

>udicial o fiduciaria1

II6 +ean personas morales *ue4

aE 9eci$an ser)icios personales independientes, o usen o gocen temporalmente $ienes,

prestados u otorgados por personas fsicas, respecti)amente1

bE !d*uieran desperdicios para ser utiliCados como insumo de su acti)idad industrial o para su

comercialiCacin1

cE 9eci$an ser)icios de autotransporte terrestre de $ienes, prestados por personas fsicas o

morales1

Inciso adicionado DOF 31-12-1999

dE 9eci$an ser)icios prestados por comisionistas, cuando Bstos sean personas fsicas1

Inciso adicionado DOF 31-12-1999

III6 +ean personas fsicas o morales *ue ad*uieran $ienes tangi$les, o los usen o gocen

temporalmente, *ue ena>enen u otorguen residentes en el e7tran>ero sin esta$lecimiento

permanente en el pas1

Fraccin reformada DOF 30-12-2002

IV6 D+e derogaE1

2 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

Fraccin adicionada DOF 30-12-2002. Reformada DOF 01-12-200, 07-0!-2005. Dero"ada DOF 11-12-2013

3o efectuarn la retencin a *ue se refiere este artculo las personas fsicas o morales *ue estBn

o$ligadas al pago del impuesto e7clusi)amente por la importacin de $ienes1

<uienes efect:en la retencin a *ue se refiere este artculo sustituirn al ena>enante, prestador de

ser)icio u otorgante del uso o goce temporal de $ienes en la o$ligacin de pago y entero del impuesto1

2l retenedor efectuar la retencin del impuesto en el momento en el *ue pague el precio o la

contraprestacin y so$re el monto de lo efecti)amente pagado y lo enterar mediante declaracin en las

oficinas autoriCadas, con>untamente con el pago del impuesto correspondiente al mes en el cual se

efect:e la retencin o, en su defecto, a ms tardar el da (7 del mes siguiente a a*uBl en el *ue 0u$iese

efectuado la retencin, sin *ue contra el entero de la retencin pueda realiCarse acreditamiento,

compensacin o disminucin alguna1

Prrafo reformado DOF 30-12-2002, 11-12-2013

2l 2>ecuti)o 'ederal, en el reglamento de esta ley, podr autoriCar una retencin menor al total del

impuesto causado, tomando en consideracin las caractersticas del sector o de la cadena producti)a de

*ue se trate, el control del cumplimiento de o$ligaciones fiscales, as como la necesidad demostrada de

recuperar con mayor oportunidad el impuesto acredita$le1

3o%en+ario0 e4+9n obli/ado4 a eec+uar la re+enci"n del i%pue4+o @ue 4e le4 +ra4lade; lo4

con+ribuyen+e4 @ue 4e ubi@uen en al/uno4 de lo4 4i/uien+e4 4upue4+o4 @ue 4e %encionan

an+erior%en+e6

#r$%c&'o adicionado DOF 31-12-1998

Ar+5culo &o6,F6, 8ara los efectos de esta Ley se consideran efecti)amente co$radas las

contraprestaciones cuando se reci$an en efecti)o, en $ienes o en ser)icios, aun cuando a*uBllas

correspondan a anticipos, depsitos o a cual*uier otro concepto sin importar el nom$re con el *ue se les

designe, o $ien, cuando el interBs del acreedor *ueda satisfec0o mediante cual*uier forma de e7tincin

de las o$ligaciones *ue den lugar a las contraprestaciones1

;uando el precio o contraprestacin pactados por la ena>enacin de $ienes, la prestacin de ser)icios

o el otorgamiento del uso o goce temporal de $ienes se pague mediante c0e*ue, se considera *ue el

)alor de la operacin, as como el impuesto al )alor agregado trasladado correspondiente, fueron

efecti)amente pagados en la fec0a de co$ro del mismo o cuando los contri$uyentes transmitan los

c0e*ues a un tercero, e7cepto cuando dic0a transmisin sea en procuracin1

+e presume *ue los ttulos de crBdito distintos al c0e*ue suscritos a fa)or de los contri$uyentes, por

*uien ad*uiere el $ien, reci$e el ser)icio o usa o goCa temporalmente el $ien, constituye una garanta del

pago del precio o la contraprestacin pactados, as como del impuesto al )alor agregado correspondiente

a la operacin de *ue se trate1 2n estos casos se entendern reci$idos am$os conceptos por los

contri$uyentes cuando efecti)amente los co$ren, o cuando los contri$uyentes transmitan a un tercero los

documentos pendientes de co$ro, e7cepto cuando dic0a transmisin sea en procuracin1

;uando con moti)o de la ena>enacin de $ienes, la prestacin de ser)icios o el otorgamiento del uso o

goce temporal de $ienes, los contri$uyentes reci$an documentos o )ales, respecto de los cuales un

tercero asuma la o$ligacin de pago o reci$an el pago mediante tar>etas electrnicas o cual*uier otro

medio *ue permita al usuario o$tener $ienes o ser)icios, se considerar *ue el )alor de las acti)idades

respecti)as, as como el impuesto al )alor agregado correspondiente, fueron efecti)amente pagados en la

fec0a en la *ue dic0os documentos, )ales, tar>etas electrnicas o cual*uier otro medio sean reci$idos o

aceptadas por los contri$uyentes1

3 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

3o%en+ario0 Se con4ideran eec+iva%en+e cobrado

3uando 4e reciban0

Eec+ivo

Fiene4

Servicio4

Aun cuando corre4pondan a0

An+icipo4

Dep"4i+o4 4in i%por+ar el no%bre a @uien 4e le de4i/ne

#r$%c&'o adicionado DOF 30-12-2002

Ar+5culo &o6,36, Los contri$uyentes *ue transmitan documentos pendientes de co$ro mediante una

operacin de factora>e financiero, considerarn *ue reci$en la contraprestacin pactada, as como el

impuesto al )alor agregado correspondiente a la acti)idad *ue dio lugar a la emisin de dic0os

documentos, en el momento en el *ue transmitan los documentos pendientes de co$ro1

Los contri$uyentes a *ue se refiere el prrafo anterior, podrn optar por considerar *ue la

contraprestacin correspondiente a las acti)idades *ue dieron lugar a la emisin de los documentos

mencionados, se perci$e 0asta *ue se co$ren dic0os documentos, siempre *ue se cumpla con lo

siguiente4

I6 2n los contratos *ue amparen la transmisin de los documentos pendientes de co$ro, se de$er

consignar si los cedentes de los documentos e>ercen la opcin pre)ista en el segundo prrafo de este

artculo, o $ien, si se su>etarn a lo dispuesto en el primer prrafo1 2n el primer caso, se de$er

especificar si la co$ranCa *uedar a cargo del cedente, del ad*uirente o un tercero1

II6 <uienes transmitan los documentos pendientes de co$ro sern los responsa$les de pagar el

impuesto al )alor agregado correspondiente al total del importe consignado en dic0os documentos, sin

descontar de su importe total, el monto correspondiente al cargo financiero co$rado por el ad*uirente1

III6 Los ad*uirentes de los documentos pendientes de co$ro de$ern entregar a los contri$uyentes

dentro de los primeros dieC das naturales de cada mes, estados de cuenta mensuales en los *ue se

asentarn las cantidades *ue se 0ayan co$rado en el mes inmediato anterior por los documentos

pendientes de co$ro *ue les 0ayan sido transmitidos, las fec0as en las *ue se efectuaron los co$ros, as

como los descuentos, re$a>as o $onificaciones *ue los ad*uirentes 0ayan otorgado a los deudores de los

documentos pendientes de co$ro1 Los estados de cuenta de$ern cumplir con los re*uisitos esta$lecidos

en el artculo 2F! del ;digo 'iscal de la 'ederacin1 !dicionalmente, los contri$uyentes de$ern

cumplir con las o$ligaciones generales *ue en materia de e7pedicin de compro$antes esta$lece esta

Ley, respecto de los co$ros *ue por los documentos cedidos les reporten los ad*uirentes, de$iendo

coincidir las fec0as y montos contenidos en los citados compro$antes con los datos proporcionados por

los ad*uirentes en los estados de cuenta mencionados1

2n todo caso, la persona *ue entregue al deudor los compro$antes de las operaciones *ue dieron

lugar a la emisin de los documentos pendientes de co$ro, de$er consignar en dic0os compro$antes, la

cantidad efecti)amente pagada por el deudor, cuando los ad*uirentes les 0ayan otorgado descuentos,

re$a>as o $onificaciones1

IV6 ;uando los ad*uirentes co$ren los documentos pendientes de co$ro, ya sea en forma total o

parcial, de$ern manifestar el monto co$rado respecto del documento correspondiente en el estado de

cuenta *ue emitan, con el cual los cedentes de los documentos de$ern determinar el impuesto al )alor

4 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

agregado a su cargo, sin descontar de dic0o )alor el monto correspondiente al cargo financiero co$rado

por el ad*uirente1 8ara tales efectos, el impuesto al )alor agregado se calcular di)idiendo la cantidad

manifestada en el estado de cuenta como co$rada por el ad*uirente entre (1(@1 2l resultado o$tenido se

restar a la cantidad manifestada en el estado de cuenta como co$rada y la diferencia ser el impuesto al

)alor agregado causado a cargo del contri$uyente *ue cedi los documentos pendientes de co$ro1

Fraccin reformada DOF 07-12-2009, 11-12-2013

V6 ;uando 0ayan transcurrido seis meses a partir de la fec0a de e7igi$ilidad del pago de los

documentos pendientes de co$ro, sin *ue las cantidades refle>adas en dic0os documentos se 0ayan

co$rado por los ad*uirentes o un tercero directamente al deudor original y no sean e7igi$les al cedente

de los documentos pendientes de co$ro, este :ltimo considerar causado el impuesto al )alor agregado a

su cargo, en el primer da del mes siguiente posterior al periodo a *ue se refiere este prrafo, el cual se

calcular di)idiendo el monto pagado por el ad*uirente en la ad*uisicin del documento, sin descontar de

dic0o )alor el monto correspondiente al cargo financiero co$rado por el ad*uirente, entre (1(@1 2l

resultado o$tenido se restar del monto pagado por el ad*uirente en la ad*uisicin de los citados

documentos, sin descontar de dic0o )alor el monto correspondiente al cargo financiero, y la diferencia

ser el impuesto al )alor agregado a cargo del contri$uyente *ue cedi los documentos pendientes de

co$ro1

Prrafo reformado DOF 07-12-2009, 11-12-2013

;uando el ad*uirente 0aya efectuado alg:n co$ro parcial a cuenta de la contraprestacin total

consignada en los documentos pendientes de co$ro, el cedente de los documentos mencionados podr

disminuir del impuesto al )alor agregado determinado a su cargo conforme al prrafo anterior, el impuesto

al )alor agregado *ue 0aya sido pre)iamente determinado por dic0o co$ro parcial, conforme a lo

se?alado en la fraccin I. anterior1

VI6 -ratndose de recuperaciones posteriores al se7to mes de la fec0a de e7igi$ilidad del pago de los

documentos pendientes de co$ro a *ue se refiere la fraccin . anterior, de cantidades cuyo monto

adicionado de las *ue se 0u$ieran co$rado con anterioridad correspondientes al mismo documento sea

mayor a la suma de las cantidades reci$idas por el cedente como pago por la ena>enacin de los

documentos pendientes de co$ro, sin descontar el cargo financiero, e incluyendo los anticipos *ue, en su

caso, 0aya reci$ido, el ad*uirente de$er reportar dic0as recuperaciones en el estado de cuenta del mes

en el *ue las co$re1 2l contri$uyente calcular el impuesto al )alor agregado a su cargo por el total de la

cantidad co$rada por el ad*uirente, di)idiendo el )alor del co$ro efectuado entre (1(@1 2l resultado

o$tenido se restar del monto total co$rado y la diferencia ser el impuesto al )alor agregado a cargo del

cedente1

Prrafo reformado DOF 07-12-2009, 11-12-2013

2l impuesto a cargo del contri$uyente determinado de conformidad con el prrafo anterior, se

disminuir con el impuesto a cargo *ue pre)iamente se 0aya determinado de conformidad con lo

esta$lecido en la fraccin . de este artculo1

;uando los ad*uirentes omitan proporcionar al cedente los estados de cuenta correspondientes a los

co$ros a *ue se refiere esta fraccin, sern responsa$les sustitutos respecto del pago del impuesto

correspondiente a la recuperacin adicional, cuando dic0a omisin sea descu$ierta por las autoridades

fiscales1

VII6 ;uando los ad*uirentes ena>enen a un tercero los documentos pendientes de co$ro, sern

responsa$les de o$tener por parte del tercero la informacin relati)a a las cantidades *ue se co$ren por

los documentos *ue 0u$ieran sido ena>enados, as como las fec0as en las *ue se efect:en los referidos

co$ros, con el o$>eto de incluir dic0a informacin en los estados de cuenta a *ue se 0ace referencia en la

fraccin III *ue antecede1

5 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

;uando la co$ranCa de los documentos pendientes de co$ro *uede a cargo del cedente, el ad*uirente

no estar o$ligado a proporcionar los estados de cuenta a *ue se refiere este artculo, de$iendo el

cedente de los documentos mencionados determinar el impuesto al )alor agregado a su cargo en los

tBrminos esta$lecidos en la fraccin I. de este artculo1

3o ser aplica$le lo dispuesto en el presente artculo cuando los documentos pendientes de co$ro

cedidos, tengan su origen en una acti)idad *ue se encuentre e7enta de pago del impuesto al )alor

agregado o afecta a la tasa del #A1

;uando los contri$uyentes e>erCan la opcin a *ue se refiere el segundo prrafo de este artculo,

de$ern mantenerla durante el a?o de calendario en *ue sea e>ercida, respecto de todos los documentos

pendientes de co$ro *ue transmitan1

#r$%c&'o adicionado DOF 30-12-2002

3o%en+ario0 e4+e ar+iculo Cabla de la4 operacione4 a +ravA4 de ac+ora7e inanciero

La4 e%pre4a4 de ac+ora7e inanciero +ienen do4 or%a4 de operar0

&6, 3uando reciben lo4 docu%en+o4 pendien+e4 de cobro y ello4 eec+Dan la cobranGa una veG

lle/ado el venci%ien+o de e4+o46 En e4+e ca4o 4e con4idera eec+iva%en+e cobrada la

con+rapre4+aci"n o el precio pac+ado a la ir%a del con+ra+o de ac+ora7e inanciero y @ue la

e%pre4a de ac+ora7e Caya cubier+o el i%por+e con4i/nado en dicCo con+ra+o @ue re4palde el

i%por+e de lo4 docu%en+o4 +ran4%i+ido46

#6, 3uando la e%pre4a de ac+ora7e inanciero 4ola%en+e en+re/a el i%por+e pac+ado por lo4

docu%en+o4 o+or/ado4 en ac+ora7e; pero el con+ribuyen+e realiGa el cobro de ello4 una veG @ue 4e

cu%ple el plaGo del venci%ien+o6 E4+a %odalidad de ac+ora7e inanciero 4e ubica en un 4i%il de un

crAdi+o inanciero en el @ue lo4 docu%en+o4 pendien+e4 de cobro 4on /aran+5a 4ola%en+e del

con+ra+o de ac+ora7e; y una veG @ue el con+ribuyen+e cobre e4+o4; rein+e/rara el i%por+e

con4i/nado a la e%pre4a de ac+ora7e inanciero; y 4e con4iderara eec+iva%en+e cobrado Ca4+a

@ue 4e de el cobro6

Ar+5culo #o6 D+e derogaE1

#r$%c&'o dero"ado DOF 21-11-1991. #dicionado DOF 27-03-1995. Reformado DOF 30-12-2002, 07-12-2009. Dero"ado DOF 11-12-2013

Ar+5culo #o6,A6, 2l impuesto se calcular aplicando la tasa del #A a los )alores a *ue se refiere esta

Ley, cuando se realicen los actos o acti)idades siguientes4

I6, La ena>enacin de4

aE !nimales y )egetales *ue no estBn industrialiCados, sal)o el 0ule, perros, gatos y pe*ue?as

especies, utiliCadas como mascotas en el 0ogar1

Prrafo reformado DOF 11-12-2013

8ara estos efectos, se considera *ue la madera en troCo o descorteCada no est

industrialiCada1

Prrafo adicionado DOF 30-12-2002

Inciso reformado DOF 21-11-1991

bE 6edicinas de patente y productos destinados a la alimentacin a e7cepcin de4

&6 Ge$idas distintas de la lec0e, inclusi)e cuando las mismas tengan la naturaleCa de

alimentos1 <uedan comprendidos en este numeral los >ugos, los nBctares y los

concentrados de frutas o de )erduras, cual*uiera *ue sea su presentacin, densidad o

el peso del contenido de estas materias1

#6 Hara$es o concentrados para preparar refrescos *ue se e7pendan en en)ases a$iertos

utiliCando aparatos elBctricos o mecnicos, as como los concentrados, pol)os, >ara$es,

esencias o e7tractos de sa$ores *ue al diluirse permitan o$tener refrescos1

6 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

.6 ;a)iar, salmn a0umado y angulas1

H6 +a$oriCantes, microencapsulados y aditi)os alimenticios1

(&mera' adicionado DOF 31-12-1999

I6 ;0icles o gomas de mascar1

(&mera' adicionado DOF 11-12-2013

<6 !limentos procesados para perros, gatos y pe*ue?as especies, utiliCadas como

mascotas en el 0ogar1

(&mera' adicionado DOF 11-12-2013

Inciso reformado DOF 31-12-1982, 15-12-1995

cE6, =ielo y agua no gaseosa ni compuesta, e7cepto cuando en este :ltimo caso, su

presentacin sea en en)ases menores de dieC litros1

Inciso reformado DOF 21-11-1991

dE6, I7tle, palma y lec0uguilla1

eE6, -ractores para accionar implementos agrcolas, a e7cepcin de los de oruga, as como

llantas para dic0os tractores; motocultores para superficies reducidas; arados; rastras para

desterronar la tierra arada; culti)adoras para esparcir y desyer$ar; cosec0adoras;

aspersoras y espol)oreadoras para rociar o esparcir fertiliCantes, plaguicidas, 0er$icidas y

fungicidas; e*uipo mecnico, elBctrico o 0idrulico para riego agricola; sem$radoras;

ensiladoras, cortadoras y empacadoras de forra>e; desgranadoras; a$onadoras y

fertiliCadoras de terrenos de culti)o; a)iones fumigadores; motosierras manuales de cadena,

as como em$arcaciones para pesca comercial, siempre *ue se re:nan los re*uisitos y

condiciones *ue se?ale el 9eglamento1

Prrafo reformado DOF 28-12-199

! la ena>enacin de la ma*uinaria y del e*uipo a *ue se refiere este inciso, se les aplicara la

tasa se?alada en este artculo, slo *ue se ena>enen completos1

E6, 'ertiliCantes, plaguicidas, 0er$icidas y fungicidas, siempre *ue estBn destinados para ser

utiliCados en la agricultura o ganadera1

/E6, In)ernaderos 0iropnicos y e*uipos integrados a ellos para producir temperatura y 0umedad

controladas o para proteger los culti)os de elementos naturales, as como e*uipos de

irrigacin1

Inciso adicionado DOF 28-12-199

CE6, &ro, >oyera, orfe$rera, pieCas artsticas u ornamentales y lingotes, cuyo contenido mnimo

de dic0o material sea del 8#A, siempre *ue su ena>enacin no se efect:e en )entas al

menudeo con el p:$lico en general1

Inciso adicionado DOF 28-12-199

iE6, Li$ros, peridicos y re)istas, *ue editen los propios contri$uyentes1 8ara los efectos de esta

Ley, se considera li$ro toda pu$licacin, unitaria, no peridica, impresa en cual*uier soporte,

cuya edicin se 0aga en un )olumen o en )arios )ol:menes1 %entro del concepto de li$ros,

no *uedan comprendidas a*uellas pu$licaciones peridicas amparadas $a>o el mismo ttulo

o denominacin y con diferente contenido entre una pu$licacin y otra1

7 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

Igualmente se considera *ue forman parte de los li$ros, los materiales complementarios *ue

se acompa?en a ellos, cuando no sean suscepti$les de comercialiCarse separadamente1 +e

entiende *ue no tienen la caracterstica de complementarios cuando los materiales pueden

comercialiCarse independientemente del li$ro1

Inciso adicionado DOF 30-12-2002. Reformado DOF 31-12-2003

+e aplicar la tasa del (@A a la ena>enacin de los alimentos a *ue se refiere el presente artculo

preparados para su consumo en el lugar o esta$lecimiento en *ue se ena>enen, inclusi)e cuando

no cuenten con instalaciones para ser consumidos en los mismos, cuando sean para lle)ar o

para entrega a domicilio1

Prrafo reformado DOF 31-12-1982, 2!-12-1990, 21-11-1991, 30-12-2002, 01-10-2007, 07-12-2009, 11-12-2013

II6, La prestacin de ser)icios independientes4

aE6, Los prestados directamente a los agricultores y ganaderos, siempre *ue sean destinados

para acti)idades agropecuarias, por concepto de perforaciones de poCos, alum$ramiento y

formacin de retenes de agua; suministro de energa elBctrica para usos agrcolas aplicados

al $om$eo de agua para riego; desmontes y caminos en el interior de las fincas

agropecuarias; preparacin de terrenos; riego y fumigacin agrcolas; erradicacin de

plagas; cosec0a y recoleccin; )acunacin, desinfeccin e inseminacin de ganado, as

como los de captura y e7traccin de especies marinas y de agua dulce1

Inciso reformado DOF 28-12-199

bE6, Los de molienda o trituracin de maC o de trigo1

cE6, Los de pasteuriCacin de lec0e1

dE6, Los prestados en in)ernaderos 0idropnicos1

Inciso adicionado DOF 28-12-199

eE6, Los de despepite de algodn en rama1

Inciso adicionado DOF 28-12-199

E6, Los de sacrificio de ganado y a)es de corral1

Inciso adicionado DOF 28-12-199

/E6, Los de reaseguro1

Inciso adicionado DOF 28-12-199

CE6, Los de suministro de agua para uso domBstico1

Inciso adicionado DOF 30-12-2002

III6, 2l uso o goce temporal de la ma*uinaria y e*uipo a *ue se refieren los incisos eE y gE de la

fraccin I de este artculo1

IV6, La e7portacin de $ienes o ser)icios, en los tBrminos del artculo 2F de esta Ley1

Los actos o acti)idades a los *ue se les aplica la tasa del #A, producirn los mismos efectos legales

*ue a*uellos por los *ue se de$a pagar el impuesto conforme a esta Ley1

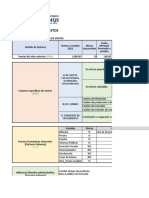

3o%en+ario6, e4+e ar+iculo 4e reor%a no4 %ue4+ra @ue la4 +a4a4 del iva 4on la4 4i/uien+e4

#-&. #-&H

Ta4a General &<= &<=

Ta4a Gona ron+eriGa &&= &<=

8 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

Ta4a Preerencial -= -=

Ta4a -=0 Ali%en+o4; %edicina4 y eBpor+acione46

Ena7enacione4 @ue de7an de e4+ar /ravada4 a +a4a -=

#-&. #-&H

Perro4 /a+o4 y pe@ueJa4

e4pecie4 u+iliGada4 co%o

%a4co+a4 en el Co/ar

-= &<=

3Cicle4 o /o%a de %a4car -= &<=

Ali%en+o4 proce4ado4 para

perro4; /a+o4 y pe@ueJa4

e4pecie4 u+iliGada4 co%o

%a4co+a4 en el Co/ar

-= &<=

Ar+5culo #o6,F6, D+e derogaE1

#r$%c&'o adicionado DOF 31-12-1982. Reformado DOF 2!-12-1990, 21-11-1991, 20-07-1992, 27-03-1995. Dero"ado DOF 15-12-1995

Ar+5culo #o6,36 D+e derogaE1

#r$%c&'o adicionado DOF 31-12-1982. Reformado DOF 21-11-1991, 29-12-1997. )an$idades ac$&a'i*adas DOF 12-02-2002, 05-07-2002,

20-01-2003. Reformado DOF 31-12-2003, 01-12-200, 23-12-2005. Dero"ado DOF 11-12-2013

Ar+5culo #o6,D6, D+e derogaE1

#r$%c&'o adicionado DOF 2!-12-1990. Dero"ado DOF 21-11-1991

Ar+5culo .o6, La 'ederacin, el %istrito 'ederal, los 2stados, los 6unicipios, los organismos

descentraliCados, las instituciones y asociaciones de $eneficencia pri)ada, las sociedades cooperati)as o

cual*uiera otra persona, aun*ue conforme a otras leyes o decretos no causen impuestos federales o

estBn e7entos de ellos, de$ern aceptar la traslacin a *ue se refiere el artculo primero y, en su caso,

pagar el impuesto al )alor agregado y trasladarlo, de acuerdo con los preceptos de esta Ley1

La 'ederacin, el %istrito 'ederal, los 2stados, los 6unicipios, as como sus organismos

descentraliCados y las instituciones p:$licas de seguridad social, tendrn la o$ligacin de pagar el

impuesto :nicamente por los actos *ue realicen *ue no den lugar al pago de derec0os o

apro)ec0amientos, y slo podrn acreditar el impuesto al )alor agregado *ue les 0aya sido trasladado en

las erogaciones o el pagado en la importacin, *ue se identifi*ue e7clusi)amente con las acti)idades por

las *ue estBn o$ligados al pago del impuesto esta$lecido en esta Ley o les sea aplica$le la tasa del #A1

8ara el acreditamiento de referencia se de$ern cumplir con los re*uisitos pre)istos en esta Ley1

Prrafo reformado DOF 31-12-1982, 28-12-1989, 21-11-1991, 28-12-199, 27-03-1995, 30-12-2002, 01-12-200, 07-0!-2005

La 'ederacin y sus organismos descentraliCados efectuarn igualmente la retencin en los tBrminos

del artculo (o1! de esta Ley cuando ad*uieran $ienes, los usen o gocen temporalmente o reci$an

ser)icios, de personas fsicas, o de residentes en el e7tran>ero sin esta$lecimiento permanente en el pas

en el supuesto pre)isto en la fraccin III del mismo artculo1 -am$iBn se efectuar la retencin en los

tBrminos del artculo (o1! de esta Ley, en los casos en los *ue la 'ederacin y sus organismos

descentraliCados reci$an ser)icios de autotransporte terrestre de $ienes prestados por personas morales1

Los 2stados, el %istrito 'ederal y los 6unicipios, as como sus organismos descentraliCados no

efectuarn la retencin a *ue se refiere este prrafo1

Prrafo adicionado DOF 31-12-1998. Reformado DOF 31-12-1999, 30-12-2002

8ara los efectos de este impuesto, se consideran residentes en territorio nacional, adems de los

se?alados en el ;digo 'iscal de la 'ederacin, las personas fsicas o las morales residentes en el

9 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

e7tran>ero *ue tengan uno o )arios esta$lecimientos en el pas, por todos los actos o acti)idades *ue en

los mismos realicen1

3o%en+ario0 En e4+e ar+5culo; en 4u pri%er p9rrao; e4+ablece la obli/aci"n de @ue el 4ec+or

Gobierno y 4u4 or/ani4%o4 de4cen+raliGado4 en 4u4 +re4 nivele4; a4i co%o o+ra4 per4ona4

%orale4 @ue por decre+o4 o por la4 leye4 e4+An eBen+a4 de i%pue4+o4 ederale4; deber9n acep+ar

el +ra4lado del IVA y; en al/uno4 ca4o4 pa/ar el IVA corre4pondien+e6

Prrafo adicionado DOF 30-12-1980

Ar+5culo Ho6, 2l acreditamiento consiste en restar el impuesto acredita$le, de la cantidad *ue resulte

de aplicar a los )alores se?alados en esta Ley la tasa *ue corresponda seg:n sea el caso1

8ara los efectos del prrafo anterior, se entiende por impuesto acredita$le el impuesto al )alor

agregado *ue 0aya sido trasladado al contri$uyente y el propio impuesto *ue Bl 0u$iese pagado con

moti)o de la importacin de $ienes o ser)icios, en el mes de *ue se trate1

2l derec0o al acreditamiento es personal para los contri$uyentes del impuesto al )alor agregado y no

podr ser trasmitido por acto entre )i)os, e7cepto tratndose de fusin1 2n el caso de escisin, el

acreditamiento del impuesto pendiente de acreditar a la fec0a de la escisin slo lo podr efectuar la

sociedad escindente1 ;uando desapareCca la sociedad escindente, se estar a lo dispuesto en el

antepen:ltimo prrafo del artculo (4G del ;digo 'iscal de la 'ederacin1

#r$%c&'o reformado DOF 31-12-1979, 30-12-1980, 31-12-1982, 31-12-1999, 31-12-2000, 30-12-2002, 01-12-200, 07-0!-2005

3o%en+ario0 El acredi+a%ien+o con4i4+e en re4+ar del i%pue4+o cau4ado el i%pue4+o @ue lo4

proveedore4 de biene4 y 4ervicio4 Cayan +ra4ladado a lo4 con+ribuyen+e4 o el @ue Cubieran

pa/ado en la aduana por %o+ivo de i%por+aci"n de biene4 y @ue cu%plan con lo4 re@ui4i+o4

e4+ablecido4 en el ar+6 IK6 De e4+a %i4%a ley6 El acredi+a%ien+o puede ori/inar 4aldo a avor

cuando el IVA acredi+able 4ea %ayor @ue el cau4ado; en e4+o4 ca4o4 Cay or%a4 de recuperar

e4+o4 4aldo4 a avor0

aE Por %edio del acredi+a%ien+o en lo4 +Ar%ino4 de lo4 ar+5culo4 HK y IK de e4+a ley

bE Solici+ud de devoluci"n via or%a+o46

cE Solici+ud de devoluci"n de acuerdo con la racci"n IV del ar+ &K,A o de la re/la; y

dE 3o%pen4aci"n con+ra o+ro4 i%pue4+o4 ederale4; 4alvo con+ra lo4 de co%ercio

eB+eriorL ar+6 #. del 3!!E6

Ar+5culo Ho6,A6 D+e derogaE1

#r$%c&'o adicionado DOF 2!-12-1990. Reformado DOF 28-12-199, 31-12-1999. Dero"ado DOF 30-12-2002. #dicionado DOF 01-12-

200. Dero"ado DOF 07-0!-2005

Ar+5culo Ho6,F6 D+e derogaE1

#r$%c&'o adicionado DOF 29-12-1997. Reformado DOF 31-12-2000. Dero"ado DOF 30-12-2002. #dicionado DOF 01-12-200. Dero"ado

DOF 07-0!-2005

Ar+5culo Ho6,36 D+e derogaE1

#r$%c&'o adicionado DOF 01-12-200. Dero"ado DOF 07-0!-2005

Ar+5culo Io6, 8ara *ue sea acredita$le el impuesto al )alor agregado de$ern reunirse los siguientes

re*uisitos4

I6 <ue el impuesto al )alor agregado corresponda a $ienes, ser)icios o al uso o goce temporal de

$ienes, estrictamente indispensa$les para la realiCacin de acti)idades distintas de la importacin, por las

*ue se de$a pagar el impuesto esta$lecido en esta Ley o a las *ue se les apli*ue la tasa de #A1 8ara los

efectos de esta Ley, se consideran estrictamente indispensa$les las erogaciones efectuadas por el

contri$uyente *ue sean deduci$les para los fines del impuesto so$re la renta, aun cuando no se estB

10 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

o$ligado al pago de este :ltimo impuesto1 -ratndose de erogaciones parcialmente deduci$les para los

fines del impuesto so$re la renta, :nicamente se considerar para los efectos del acreditamiento a *ue se

refiere esta Ley, el monto e*ui)alente al impuesto al )alor agregado *ue 0aya sido trasladado al

contri$uyente y el propio impuesto al )alor agregado *ue 0aya pagado con moti)o de la importacin, en la

proporcin en la *ue dic0as erogaciones sean deduci$les para los fines del impuesto so$re la renta1

Prrafo reformado DOF 11-12-2013

-ratndose de in)ersiones o gastos en perodos preoperati)os, se podr estimar el destino de los

mismos y acreditar el impuesto al )alor agregado *ue corresponda a las acti)idades por las *ue se )aya a

estar o$ligado al pago del impuesto *ue esta$lece esta Ley1 +i de dic0a estimacin resulta diferencia de

impuesto *ue no e7ceda de (#A del impuesto pagado, no se co$rarn recargos, siempre *ue el pago se

efect:e espontneamente;

II6 <ue el impuesto al )alor agregado 0aya sido trasladado e7presamente al contri$uyente y *ue

conste por separado en los compro$antes fiscales a *ue se refiere la fraccin III del artculo "2 de esta

Ley;

Fraccin reformada DOF 11-12-2013

III6 <ue el impuesto al )alor agregado trasladado al contri$uyente 0aya sido efecti)amente pagado en

el mes de *ue se trate;

IV6 <ue tratndose del impuesto al )alor agregado trasladado *ue se 0u$iese retenido conforme al

artculo (o1! de esta Ley, dic0a retencin se entere en los tBrminos y plaCos esta$lecidos en la misma1

2l impuesto retenido y enterado, podr ser acreditado en la declaracin de pago mensual siguiente a la

declaracin en la *ue se 0aya efectuado el entero de la retencin, y

Fraccin reformada DOF 11-12-2013

V6 ;uando se estB o$ligado al pago del impuesto al )alor agregado o cuando sea aplica$le la tasa de

#A, slo por una parte de las acti)idades *ue realice el contri$uyente, se estar a lo siguiente4

aE ;uando el impuesto al )alor agregado trasladado o pagado en la importacin, corresponda a

erogaciones por la ad*uisicin de $ienes distintos a las in)ersiones a *ue se refiere el inciso dE de esta

fraccin, por la ad*uisicin de ser)icios o por el uso o goce temporal de $ienes, *ue se utilicen

e7clusi)amente para realiCar las acti)idades por las *ue se de$a pagar el impuesto al )alor agregado o

les sea aplica$le la tasa de #A, dic0o impuesto ser acredita$le en su totalidad;

bE ;uando el impuesto al )alor agregado trasladado o pagado en la importacin, corresponda a

erogaciones por la ad*uisicin de $ienes distintos a las in)ersiones a *ue se refiere el inciso dE de esta

fraccin, por la ad*uisicin de ser)icios o por el uso o goce temporal de $ienes, *ue se utilicen

e7clusi)amente para realiCar las acti)idades por las *ue no se de$a pagar el impuesto al )alor agregado,

dic0o impuesto no ser acredita$le;

cE ;uando el contri$uyente utilice indistintamente $ienes diferentes a las in)ersiones a *ue se refiere

el inciso dE de esta fraccin, ser)icios o el uso o goce temporal de $ienes, para realiCar las acti)idades

por las *ue se de$a pagar el impuesto al )alor agregado, para realiCar acti)idades a las *ue conforme

esta Ley les sea aplica$le la tasa de #A o para realiCar las acti)idades por las *ue no se de$a pagar el

impuesto *ue esta$lece esta Ley, el acreditamiento proceder :nicamente en la proporcin en la *ue el

)alor de las acti)idades por las *ue de$a pagarse el impuesto al )alor agregado o a las *ue se apli*ue la

tasa de #A, represente en el )alor total de las acti)idades mencionadas *ue el contri$uyente realice en el

mes de *ue se trate, y

dE -ratndose de las in)ersiones a *ue se refiere la Ley del Impuesto so$re la 9enta, el impuesto al

)alor agregado *ue le 0aya sido trasladado al contri$uyente en su ad*uisicin o el pagado en su

11 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

importacin ser acredita$le considerando el destino 0a$itual *ue dic0as in)ersiones tengan para realiCar

las acti)idades por las *ue se de$a o no pagar el impuesto esta$lecido en esta Ley o a las *ue se les

apli*ue la tasa de #A, de$iendo efectuar el a>uste *ue proceda cuando se altere el destino mencionado1

8ara tales efectos se proceder en la forma siguiente4

&6 ;uando se trate de in)ersiones *ue se destinen en forma e7clusi)a para realiCar acti)idades por las

*ue el contri$uyente estB o$ligado al pago del impuesto al )alor agregado o a las *ue les sea aplica$le la

tasa de #A, el impuesto al )alor agregado *ue 0aya sido trasladado al contri$uyente o el pagado en su

importacin, ser acredita$le en su totalidad en el mes de *ue se trate1

#6 ;uando se trate de in)ersiones *ue se destinen en forma e7clusi)a para realiCar acti)idades por las

*ue el contri$uyente no estB o$ligado al pago del impuesto *ue esta$lece esta Ley, el impuesto al )alor

agregado *ue 0aya sido efecti)amente trasladado al contri$uyente o pagado en la importacin no ser

acredita$le1

.6 ;uando el contri$uyente utilice las in)ersiones indistintamente para realiCar tanto acti)idades por las

*ue se de$a pagar el impuesto al )alor agregado o les sea aplica$le la tasa de #A, as como a

acti)idades por las *ue no estB o$ligado al pago del impuesto *ue esta$lece esta Ley, el impuesto al

)alor agregado trasladado al contri$uyente o el pagado en la importacin, ser acredita$le en la

proporcin en la *ue el )alor de las acti)idades por las *ue de$a pagarse el impuesto al )alor agregado o

se apli*ue la tasa de #A, represente en el )alor total de las acti)idades mencionadas *ue el contri$uyente

realice en el mes de *ue se trate de$iendo, en su caso, aplicar el a>uste a *ue se refiere el artculo 5o1!

de esta Ley1

Los contri$uyentes *ue efect:en el acreditamiento en los tBrminos pre)istos en el prrafo anterior,

de$ern aplicarlo a todas las in)ersiones *ue ad*uieran o importen en un perodo de cuando menos

sesenta meses contados a partir del mes en el *ue se 0aya realiCado el acreditamiento de *ue se trate1

! las in)ersiones cuyo acreditamiento se 0aya realiCado conforme a lo dispuesto en el artculo 5o1G

de esta Ley, no les ser aplica$le el procedimiento esta$lecido en el primer prrafo de este numeral1

H6 ;uando las in)ersiones a *ue se refieren los numerales ( y 2 de este inciso de>en de destinarse en

forma e7clusi)a a las acti)idades pre)istas en dic0os numerales, en el mes en el *ue ello ocurra, se

de$er aplicar el a>uste pre)isto en el artculo 5o1! de esta Ley1

Iltimo prrafo1 D+e derogaE1

Prrafo reformado DOF 07-12-2009. Dero"ado DOF 11-12-2013

#r$%c&'o reformado DOF 30-0-198!, 28-12-1989, 2!-12-1990, 21-11-1991, 20-07-1992, 28-12-199, 31-12-1998, 31-12-1999, 31-12-2000,

30-12-2002, 07-0!-2005

3o%en+ario0 en e4+a re/la no4 %ue4+ran +odo4 lo4 re@ui4i+o4 para poder acredi+ar el IVA6

Para @ue el iva +ra4ladado a lo4 con+ribuyen+e4 4ea deducible 4e +ienen @ue cu%plir con lo4

4i/uien+e4 re@ui4i+o40 +odo4 lo4 biene4 y 4ervicio4 @ue lo4 con+ribuyen+e4 ad@uieran; @ue 4ean

e4+ric+a%en+e indi4pen4able4; por lo4 cuale4 +ra4laden IVA y 4ean u+iliGado4 para realiGar la4

ac+ividade4 @ue 4on /ravada4; /eneraran un IVA acredi+able6 La LIVA con4idera e4+ric+a%en+e

indi4pen4able lo4 biene4 y 4ervicio4 @ue 4ean deducible4; el iva @ue de ello4 proven/a +a%biAn

4er9 parcial%en+e acredi+able6

Ar+5culo Io6,A6 ;uando el contri$uyente 0aya efectuado el acreditamiento en los tBrminos del artculo

5o1, fraccin ., inciso dE, numeral " de esta Ley, y en los meses posteriores a a*uBl en el *ue se efectu

el acreditamiento de *ue se trate, se modifi*ue en ms de un "A la proporcin mencionada en dic0a

disposicin, se de$er a>ustar el acreditamiento en la forma siguiente4

12 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

I6 ;uando disminuya la proporcin del )alor de las acti)idades por las *ue de$a pagarse el impuesto al

)alor agregado o se apli*ue la tasa de #A, respecto del )alor de las acti)idades totales, el contri$uyente

de$er reintegrar el acreditamiento *ue corresponda, actualiCado desde el mes en el *ue se acredit y

0asta el mes de *ue se trate, conforme al siguiente procedimiento4

aE !l impuesto al )alor agregado *ue 0aya sido trasladado al contri$uyente o pagado en la

importacin, correspondiente a la in)ersin, se le aplicar el por ciento m7imo de deduccin por e>ercicio

*ue para el $ien de *ue se trate se esta$lece en el -tulo II de la Ley del Impuesto so$re la 9enta1

bE 2l monto o$tenido conforme al inciso anterior se di)idir entre doce1

cE !l monto determinado conforme al inciso precedente, se le aplicar la proporcin *ue el )alor de las

acti)idades por las *ue de$a pagarse el impuesto al )alor agregado o se apli*ue la tasa de #A,

represent en el )alor total de las acti)idades *ue el contri$uyente realiC en el mes en el *ue lle) a

ca$o el acreditamiento1

dE !l monto determinado conforme al inciso $E de esta fraccin, se le aplicar la proporcin *ue el

)alor de las acti)idades por las *ue de$a pagarse el impuesto al )alor agregado o se apli*ue la tasa de

#A, represente en el )alor total de las acti)idades *ue el contri$uyente realice en el mes por el *ue se

lle)e a ca$o el a>uste1

eE ! la cantidad o$tenida conforme al inciso cE de esta fraccin se le disminuir la cantidad o$tenida

conforme al inciso dE de esta fraccin1 2l resultado ser la cantidad *ue de$er reintegrarse, actualiCada

desde el mes en el *ue se acredit y 0asta el mes de *ue se trate, y

II6 ;uando aumente la proporcin del )alor de las acti)idades por las *ue de$a pagarse el impuesto al

)alor agregado o se apli*ue la tasa de #A, respecto del )alor de las acti)idades totales, el contri$uyente

podr incrementar el acreditamiento, actualiCado desde el mes en el *ue se acredit y 0asta el mes de

*ue se trate, conforme al siguiente procedimiento4

aE !l impuesto al )alor agregado *ue 0aya sido trasladado al contri$uyente o pagado en la

importacin, correspondiente a la in)ersin, se le aplicar el por ciento m7imo de deduccin por e>ercicio

*ue para el $ien de *ue se trate se esta$lece en el -tulo II de la Ley del Impuesto so$re la 9enta1

bE 2l monto o$tenido conforme al inciso anterior se di)idir entre doce1

cE !l monto determinado conforme al inciso precedente, se le aplicar la proporcin *ue el )alor de las

acti)idades por las *ue de$a pagarse el impuesto al )alor agregado o se apli*ue la tasa de #A,

represent en el )alor total de las acti)idades *ue el contri$uyente realiC en el mes en el *ue lle) a

ca$o el acreditamiento1

dE !l monto determinado conforme al inciso $E de esta fraccin, se le aplicar la proporcin *ue el

)alor de las acti)idades por las *ue de$a pagarse el impuesto al )alor agregado o se apli*ue la tasa de

#A, represente en el )alor total de las acti)idades *ue el contri$uyente realice en el mes por el *ue se

lle)e a ca$o el a>uste1

eE ! la cantidad o$tenida conforme al inciso dE de esta fraccin se le disminuir la cantidad o$tenida

conforme al inciso cE de esta fraccin1 2l resultado ser la cantidad *ue podr acreditarse, actualiCada

desde el mes en *ue se realiC el acreditamiento correspondiente y 0asta el mes de *ue se trate1

2l procedimiento esta$lecido en este artculo de$er aplicarse por el n:mero de meses comprendidos

en el perodo en el *ue para los efectos de la Ley del Impuesto so$re la 9enta el contri$uyente 0u$iera

13 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

deducido la in)ersin de *ue se trate, de 0a$er aplicado los por cientos m7imos esta$lecidos en el -tulo

II de dic0a Ley1 2l n:mero de meses se empeCar a contar a partir de a*uBl en el *ue se realiC el

acreditamiento de *ue se trate1 2l perodo correspondiente a cada in)ersin concluir anticipadamente

cuando la misma se ena>ene o de>e de ser :til para la o$tencin de ingresos en los tBrminos de la Ley del

Impuesto so$re la 9enta1

La actualiCacin a *ue se refiere el presente artculo de$er calcularse aplicando el factor de

actualiCacin *ue se o$tendr di)idiendo el Jndice 3acional de 8recios al ;onsumidor del mes ms

reciente del perodo, entre el citado ndice correspondiente al mes ms antiguo de dic0o perodo1

#r$%c&'o adicionado DOF 07-0!-2005

3o%en+ario0 en e4+e ar+5culo %enciona el a7u4+e al IVA acredi+able; @ue 4e ori/ina por la

ad@ui4ici"n de biene4 ac+ivo4 i7o4 y @ue ue acredi+able de acuerdo con la proporci"n

de+er%inada en el %e4 en @ue 4e ad@uirieron y @ue en %e4e4 po4+eriore4 dicCa proporci"n varie

en %94 de .= 4e deber9 a7u4+ar el acredi+a%ien+o en el %e4 en @ue varie la proporci"n6

Ar+5culo Io6,F6 Los contri$uyentes, en lugar de aplicar lo pre)isto en el artculo 5o1, fraccin ., incisos

cE y dE, numeral " y en el artculo 5o1! de esta Ley, podrn acreditar el impuesto al )alor agregado *ue

les 0aya sido trasladado al realiCar erogaciones por la ad*uisicin de $ienes, ad*uisicin de ser)icios o

por el uso o goce temporal de $ienes o el pagado en su importacin, en la cantidad *ue resulte de aplicar

al impuesto mencionado la proporcin *ue el )alor de las acti)idades por las *ue se de$a pagar el

impuesto o a las *ue se les apli*ue la tasa de #A, correspondientes al a?o de calendario inmediato

anterior al mes por el *ue se calcula el impuesto acredita$le, represente en el )alor total de las

acti)idades, realiCadas por el contri$uyente en dic0o a?o de calendario1

%urante el a?o de calendario en el *ue los contri$uyentes inicien las acti)idades por las *ue de$an

pagar el impuesto *ue esta$lece esta Ley y en el siguiente, la proporcin aplica$le en cada uno de los

meses de dic0os a?os se calcular considerando los )alores mencionados en el prrafo anterior,

correspondientes al perodo comprendido desde el mes en el *ue se iniciaron las acti)idades y 0asta el

mes por el *ue se calcula el impuesto acredita$le1

Los contri$uyentes *ue e>erCan la opcin pre)ista en este artculo de$ern aplicarla respecto de todas

las erogaciones por la ad*uisicin de $ienes, ad*uisicin de ser)icios o por el uso o goce temporal de

$ienes, *ue se utilicen indistintamente para realiCar las acti)idades por las *ue se de$a o no pagar el

impuesto al )alor agregado o a las *ue se les apli*ue la tasa de #A, en un perodo de sesenta meses,

contados a partir del mes en el *ue se 0aya realiCado el acreditamiento en los tBrminos del presente

artculo1

! las in)ersiones cuyo acreditamiento se 0aya realiCado conforme a lo dispuesto en el artculo 5o1,

fraccin ., inciso dE, numeral " de esta Ley, no les ser aplica$le el procedimiento esta$lecido en este

artculo1

#r$%c&'o adicionado DOF 07-0!-2005

3o%en+ario0 e4+e ar+iculo no4 dice en lu/ar de aplicar lo e4+ablecido en el ar+5culo IK,A; lo4

con+ribuyen+e4 podr9n aplicar la proporci"n de lo4 ac+o4 /ravado4 con re4pec+o del +o+al de ac+o4

corre4pondien+e al aJo de calendario in%edia+o an+erior y e4a proporci"n aplicarla al IVA

acredi+able @ue proven/a de biene4 de inver4i"n u+iliGado4 indi4+in+a%en+e en ac+o4 eBen+o4 y

/ravado4 en lo4 +Ar%ino4 del ar+5culo IK racci"n V; inci4o dE de e4+a ley

Pero en lo4 e7ercicio4 de inicio de operacione4 4e de+er%inara la propocion de la 4i/uien+e

or%a0

Por el pri%er %e4 de operacione40

Ac+o4 /ravadi4 del pri%er %e4

LME To+al de ac+o4 del %i4%o %e4

Por el 4e/undo %e4

Ac+o4 /ravado4 del pri%er %e4 %94 lo4 del 4e/undo %e4

14 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

LME +o+al de ac+o4 del %i4%o periodo

Y a4i 4uce4iva%en+e duran+e el e7ercicio de inicio de operacione4 y el 4i/uien+e6

E4+a opci"n la +endre%o4 @ue %an+ener por +odo4 lo4 biene4 aec+o4 al a7u4+e duran+e <-

%e4e4 con+ado4 a par+ir del %e4 en @ue 4e Caya aplicado el acredi+a%ien+o corre4pondien+e6

Ar+5culo Io6,36 8ara calcular la proporcin a *ue se refieren los artculos 5o1, fraccin ., incisos cE y

dE, numeral "; 5o1!, fraccin I, incisos cE y dE, fraccin II, incisos cE y dE, y 5o1G de esta Ley, no se

de$ern incluir en los )alores a *ue se refieren dic0os preceptos, los conceptos siguientes4

I1 Las importaciones de $ienes o ser)icios, inclusi)e cuando sean temporales en los tBrminos de la

Ley !duanera;

II6 Las ena>enaciones de sus acti)os fi>os y gastos y cargos diferidos a *ue se refiere el artculo "2

de la Ley del Impuesto so$re la 9enta, as como la ena>enacin del suelo, sal)o *ue sea parte

del acti)o circulante del contri$uyente, aun cuando se 0aga a tra)Bs de certificados de

participacin inmo$iliaria;

Fraccin reformada DOF 11-12-2013

III6 Los di)idendos perci$idos en moneda, en acciones, en partes sociales o en ttulos de crBdito,

siempre *ue en este :ltimo caso su ena>enacin no impli*ue la transmisin de dominio de un

$ien tangi$le o del derec0o para ad*uirirlo, sal)o *ue se trate de personas morales *ue perci$an

ingresos preponderantemente por este concepto;

IV6 Las ena>enaciones de acciones o partes sociales, documentos pendientes de co$ro y ttulos de

crBdito, siempre *ue su ena>enacin no impli*ue la transmisin de dominio de un $ien tangi$le o

del derec0o para ad*uirirlo;

V6 Las ena>enaciones de moneda nacional y e7tran>era, as como la de pieCas de oro o de plata

*ue 0u$ieran tenido tal carcter y la de pieCas denominadas KonCa troyK;

VI6 Los intereses perci$idos ni la ganancia cam$iaria;

VII6 Las ena>enaciones realiCadas a tra)Bs de arrendamiento financiero1 2n estos casos el )alor *ue

se de$er e7cluir ser el )alor del $ien o$>eto de la operacin *ue se consigne e7presamente en

el contrato respecti)o;

VIII6 Las ena>enaciones de $ienes ad*uiridos por dacin en pago o ad>udicacin >udicial o fiduciaria,

siempre *ue dic0as ena>enaciones sean realiCadas por contri$uyentes *ue por disposicin legal

no puedan conser)ar en propiedad los citados $ienes, y

I)6 Los *ue se deri)en de operaciones financieras deri)adas a *ue se refiere el artculo (@! del

;digo 'iscal de la 'ederacin1

)6 La ena>enacin de los certificados de participacin inmo$iliarios no amortiCa$les a *ue se refiere

el segundo prrafo de la fraccin .II del artculo Fo1 de esta Ley1

Fraccin adicionada DOF 23-12-2005

Las instituciones de crBdito, de seguros y de fianCas, almacenes generales de depsito,

administradoras de fondos para el retiro, arrendadoras financieras, sociedades de a0orro y prBstamo,

uniones de crBdito, empresas de factora>e financiero, casas de $olsa, casas de cam$io, sociedades

financieras de o$>eto limitado, sociedades financieras de o$>eto m:ltiple *ue para los efectos del impuesto

15 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

so$re la renta formen parte del sistema financiero y las sociedades para el depsito de )alores, no

de$ern e7cluir los conceptos se?alados en las fracciones I., ., .I y IX *ue anteceden1

Prrafo reformado DOF 11-12-2013

3o%en+ario0 ya lo4 do4 ar+5culo4 an+eriore4 no4 re/ularon el %ecani4%o para de+er%inar la

proporci"n del IVA @ue 4er9 acredi+able para lo4 con+ribuyen+e4 @ue realicen ac+o4 /ravado4 y

eBen+o4; en e4+e ar+5culo 4e e4+ablecen lo4 rubro4 @ue no 4e incluir5an para de+er%inar la

proporci"n6

#r$%c&'o adicionado DOF 07-0!-2005

Ar+5culo Io6,D6 2l impuesto se calcular por cada mes de calendario, sal)o los casos se?alados en

los artculos 5o12, 5o1' y "" de esta Ley1

Prrafo reformado DOF 11-12-2013

Los contri$uyentes efectuarn el pago del impuesto mediante declaracin *ue presentarn ante las

oficinas autoriCadas a ms tardar el da (7 del mes siguiente al *ue corresponda el pago1

2l pago mensual ser la diferencia entre el impuesto *ue corresponda al total de las acti)idades

realiCadas en el mes por el *ue se efect:a el pago, a e7cepcin de las importaciones de $ienes tangi$les,

y las cantidades por las *ue proceda el acreditamiento determinadas en los tBrminos de esta Ley1 2n su

caso, el contri$uyente disminuir del impuesto *ue corresponda al total de sus acti)idades, el impuesto

*ue se le 0u$iere retenido en dic0o mes1

-ratndose de importacin de $ienes tangi$les el pago se 0ar como lo esta$lece el artculo 28 de

este ordenamiento1 8ara los efectos de esta Ley son $ienes tangi$les los *ue se pueden tocar, pesar o

medir; e intangi$les los *ue no tienen al menos una de estas caractersticas1

#r$%c&'o adicionado DOF 07-0!-2005

3o%en+ario0 e4+e ar+iculo no4 %enciona el i%pue4+o 4e calcula por %e4 de calendario; 4alvo lo

e4+ablecido por el ar+5culo .. de e4+a %i4%a ley @ue re/ula lo4 ac+o4 acciden+ale4 de co%ercio y

e4o4 +endr9n una periodicidad de acuerdo con el ac+o realiGado6

Lo4 pa/o4 4e realiGan el &' de cada %e4; y lo4 pa/o4 4e de+er%inaran de acuerdo con lo

4i/uien+e0

I%pue4+o @ue corre4ponda a la4 ac+ividade4 realiGada4 en el %e4; a eBcepci"n de la4

i%por+acione4 de biene4 +an/ible4

L,E acredi+a%ien+o @ue corre4ponda en lo4 +Ar%ino4 de e4+a ley

L,E Len 4u ca4oE la4 re+encione4 @ue le Cubieren eec+uado

L,E i%pue4+o a 4u car/o o a avor

Ar+5culo Io6,E6 Los contri$uyentes *ue e>erCan la opcin a *ue se refiere el artculo ((( de la Ley del

Impuesto so$re la 9enta, durante el periodo *ue permaneCcan en el rBgimen pre)isto en dic0o artculo,

en lugar de presentar mensualmente la declaracin a *ue se refiere el artculo 5o1% de esta Ley, de$ern

calcular el impuesto al )alor agregado de forma $imestral por los periodos comprendidos de enero y

fe$rero; marCo y a$ril; mayo y >unio; >ulio y agosto; septiem$re y octu$re, y no)iem$re y diciem$re de

cada a?o y efectuar el pago del impuesto a ms tardar el da (7 del mes siguiente al $imestre *ue

corresponda, mediante declaracin *ue presentarn a tra)Bs de los sistemas *ue disponga el +er)icio de

!dministracin -ri$utaria en su pgina de Internet, e7cepto en el caso de importaciones de $ienes en el

*ue se estar a lo dispuesto en los artculos 28 y "" de esta Ley, seg:n se trate1 Los pagos $imestrales

tendrn el carcter de definiti)os1

2l pago $imestral ser la diferencia entre el impuesto *ue corresponda al total de las acti)idades

realiCadas en el $imestre por el *ue se efect:a el pago, a e7cepcin de las importaciones de $ienes

tangi$les, y las cantidades correspondientes al mismo periodo por las *ue proceda el acreditamiento

determinadas en los tBrminos de esta Ley1 2n su caso, el contri$uyente disminuir del impuesto *ue

16 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

corresponda al total de sus acti)idades, el impuesto *ue se le 0u$iere retenido en el $imestre de *ue se

trate1

Los contri$uyentes a *ue se refiere el presente artculo *ue, en su caso, efect:en la retencin a *ue

se refiere el artculo (o1! de esta Ley, en lugar de enterar el impuesto retenido mensualmente mediante

la declaracin a *ue se refiere el pen:ltimo prrafo de dic0o artculo, lo enterarn por los $imestres a *ue

se refiere el primer prrafo de este artculo, con>untamente con la declaracin de pago pre)ista en el

mismo o, en su defecto, a ms tardar el da (7 del mes siguiente al $imestre *ue corresponda1

-ratndose de contri$uyentes *ue inicien acti)idades, en la declaracin correspondiente al primer

$imestre *ue presenten, de$ern considerar :nicamente los meses *ue 0ayan realiCado acti)idades1

Los contri$uyentes a *ue se refiere este artculo, de$ern cumplir la o$ligacin pre)ista en la fraccin

III del artculo ((2 de la Ley del Impuesto so$re la 9enta, en lugar de lle)ar la conta$ilidad a *ue se

refiere la fraccin I del artculo "2 de esta Ley1 !simismo, podrn conser)ar y e7pedir compro$antes

fiscales de conformidad con lo esta$lecido en las fracciones II y I. del citado artculo ((21

!simismo, los contri$uyentes a *ue se refiere el presente artculo, no estarn o$ligados a presentar

las declaraciones informati)as pre)istas en esta Ley, siempre *ue presenten la informacin de las

operaciones con sus pro)eedores en el $imestre inmediato anterior, de conformidad con la fraccin .III

del artculo ((2 de la Ley del Impuesto so$re la 9enta1

#r$%c&'o adicionado DOF 11-12-2013

3o%en+ario0 E4+e ar+iculo no4 Cabla del rA/i%en de incorporaci"n

#-&H

Li%i+e de In/re4o4 N#O---;---6--

RA/i%en al+erna+ivo en IVA Obli/a+orio

IVA Repercu+ido El /enerado por lo4 in/reo4 eec+iva%en+e

pa/ada4

IVA Acredi+able El /enerado por deduccione4 eec+iva%en+e

pa/ada4

Periodo de Pa/o El dia &' po4+erior al +er%ino del bi%e4+re6

Tipo de 3on+abilidad Si%pliicada

Obli/aci"n de pre4en+ar DIOT No; 4i 4e pre4en+a la declaraci"n bi%e4+ral de

operacione4 con proveedore46

Ar+5culo Io6,!6 Los contri$uyentes personas fsicas *ue :nicamente o$tengan ingresos por el

otorgamiento del uso o goce temporal de inmue$les, cuyo monto mensual no e7ceda de dieC salarios

mnimos generales del rea geogrfica del %istrito 'ederal, ele)ados al mes, *ue e>erCan la opcin a *ue

se refiere el artculo ((@ de la Ley del Impuesto so$re la 9enta de efectuar los pagos pro)isionales de

forma trimestral para efectos de dic0o impuesto, en lugar de presentar mensualmente la declaracin a

*ue se refiere el artculo 5o1% de esta Ley, de$ern calcular el impuesto al )alor agregado de forma

trimestral por los periodos comprendidos de enero, fe$rero y marCo; a$ril, mayo y >unio; >ulio, agosto y

septiem$re, y octu$re, no)iem$re y diciem$re, de cada a?o, y efectuar el pago del impuesto mediante

declaracin *ue presentarn ante las oficinas autoriCadas a ms tardar el da (7 del mes siguiente al

trimestre al *ue corresponda el pago1 Los pagos trimestrales tendrn el carcter de definiti)os1

2l pago trimestral ser la diferencia entre el impuesto *ue corresponda al total de las acti)idades

realiCadas en el trimestre por el *ue se efect:a el pago y las cantidades correspondientes al mismo

periodo por las *ue proceda el acreditamiento determinadas en los tBrminos de esta Ley1 2n su caso, el

contri$uyente disminuir del impuesto *ue corresponda al total de sus acti)idades, el impuesto *ue se le

0u$iere retenido en el trimestre de *ue se trate1

17 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

-ratndose de contri$uyentes *ue inicien acti)idades, en la declaracin correspondiente al primer

trimestre *ue presenten, de$ern considerar :nicamente los meses *ue 0ayan realiCado acti)idades1

#r$%c&'o adicionado DOF 11-12-2013

3o%en+ario0 E4+e ar+5culo no4 Cabla de la opci"n de pa/o4 +ri%e4+rale4 para arrendadore4 en

I4r e Iva6

La4 con+ribuyen+e4 per4ona4 54ica4 arrendadora4 de biene4 in%ueble40 cuando 4u in/re4o

%en4ual no eBceda de lo4 4alario4 %5ni%o4 /enerale4 del 9rea /eo/r9ica del D6!6 LN&$;<('6--,

#-&.E

Ar+5culo <o6 ;uando en la declaracin de pago resulte saldo a fa)or, el contri$uyente podr

acreditarlo contra el impuesto a su cargo *ue le corresponda en los meses siguientes 0asta agotarlo,

solicitar su de)olucin o lle)ar a ca$o su compensacin contra otros impuestos en los tBrminos del

artculo 2" del ;digo 'iscal de la 'ederacin1 ;uando se solicite la de)olucin de$er ser so$re el total

del saldo a fa)or1 2n el caso de *ue se realice la compensacin y resulte un remanente del saldo a fa)or,

el contri$uyente podr solicitar su de)olucin, siempre *ue sea so$re el total de dic0o remanente1

Prrafo reformado DOF 31-12-198!, 31-12-1988, 28-12-1989, 2!-12-1990, 31-12-1999, 30-12-2002, 01-12-200

D+e deroga el segundo prrafoE1

Prrafo dero"ado DOF 30-12-2002

Los saldos cuya de)olucin se solicite o sean o$>eto de compensacin, no podrn acreditarse en

declaraciones posteriores1

Prrafo reformado DOF 01-12-200

-ratndose de los contri$uyentes *ue proporcionen los ser)icios a *ue se refiere el inciso 0E de la

fraccin II del artculo 2o1! de esta Ley, cuando en su declaracin mensual resulte saldo a fa)or, dic0o

saldo se pagar al contri$uyente, el cual de$er destinarlo para in)ertirse en infraestructura 0idrulica o al

pago de los derec0os esta$lecidos en los artculos 222 y 27@ de la Ley 'ederal de %erec0os1 2l

contri$uyente, mediante a)iso, demostrar ante el +er)icio de !dministracin -ri$utaria la in)ersin

realiCada, o en su caso, el pago de los derec0os realiCado1

Prrafo adicionado DOF 30-12-2002

#r$%c&'o reformado DOF 31-12-1979, 30-12-1980

3o%en+ario0 Lo4 con+ribuyen+e4; en el de4arrollo de 4u4 ac+ividade4; /eneran 4aldo4 a avor

@ue pueden recuperar en lo4 +Ar%ino4 de e4+e ar+5culo de dieren+e4 or%a4; @ue van de4de

4olici+ar la devoluci"n Ca4+a acredi+ar con+ra el %i4%o i%pue4+o o co%pen4arlo con+ra o+ro4

i%pue4+o4 ederale4 en lo4 +Ar%ino4 del ar+5culo #.; pri%er p9rrao del 3!!6

Ar+5culo 'o6, 2l contri$uyente *ue reci$a la de)olucin de $ienes ena>enados, otorgue descuentos o

$onificaciones o de)uel)a los anticipos o los depsitos reci$idos, con moti)o de la realiCacin de

acti)idades gra)adas por esta Ley, deducir en la siguiente o siguientes declaraciones de pago del mes

de calendario *ue corresponda, el monto de dic0os conceptos del )alor de los actos o acti)idades por los

*ue de$a pagar el impuesto, siempre *ue e7presamente se 0aga constar *ue el impuesto al )alor

agregado *ue se 0u$iere trasladado se restituy1

Prrafo reformado DOF 30-12-2002

La restitucin del impuesto correspondiente de$er 0acerse constar en un documento *ue contenga

en forma e7presa y por separado la contraprestacin y el impuesto al )alor agregado trasladado *ue se

0u$iesen restituido, as como los datos de identificacin del compro$ante fiscal de la operacin original1

Prrafo adicionado DOF 11-12-2013

2l contri$uyente *ue de)uel)a los $ienes *ue le 0u$ieran sido ena>enados, reci$a descuentos o

$onificaciones, as como los anticipos o depsitos *ue 0u$iera entregado, disminuir el impuesto

18 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

restituido del monto del impuesto acredita$le en el mes en *ue se dB cual*uiera de los supuestos

mencionados; cuando el monto del impuesto acredita$le resulte inferior al monto del impuesto *ue se

restituya, el contri$uyente pagar la diferencia entre dic0os montos al presentar la declaracin de pago

*ue corresponda al mes en *ue reci$a el descuento o la $onificacin, efect:e la de)olucin de $ienes o

reci$a los anticipos o depsitos *ue 0u$iera entregado1

Prrafo reformado DOF 31-12-1999, 30-12-2002, 01-12-200

Lo dispuesto en este artculo no ser aplica$le cuando por los actos *ue sean o$>eto de la de)olucin,

descuento o $onificacin, se 0u$iere efectuado la retencin y entero en los tBrminos de los artculos (o1!

o "o1, tercer prrafo de esta Ley1 2n este supuesto los contri$uyentes de$ern presentar declaracin

complementaria para cancelar los efectos de la operacin respecti)a, sin *ue las declaraciones

complementarias presentadas e7clusi)amente por este concepto se computen dentro del lmite

esta$lecido en el artculo "2 del ;digo 'iscal de la 'ederacin1

Prrafo adicionado DOF 31-12-1998. Reformado DOF 11-12-2013

#r$%c&'o reformado DOF 31-12-1979, 30-12-1980, 2!-12-1990

3o%en+ario0 Pri%er P9rrao0 Se reiere a @ue 4i al/Dn clien+e +e devuelve biene4; podr94

deducir el i%por+e de e4a devoluci"n de +u4 in/re4o4 la %i4%a 4i+uaci"n con el IVA; e4+o e4

debido a @ue 4i +D ya Cab5a4 declarado &--;--- de in/re4o4 y &<;--- de iva y +e devuelven I-;--- y

(--- de iva +endr94 @ue deducirlo en la 4i/uien+e declaraci"n para di4%inuir lo4 in/re4o4 y el IVA

@ue ya Cab5a4 declarado; y @ue aCora +e e4+an devolviendo

Se/undo P9rrao

Se enoca del o+ro lado de la operaci"n; el @ue devolvi" la %ercanc5a; ya Cabia deducido y

acredi+ado e4e i%pue4+o; cuando Cace la devoluci"n +iene @ue di4%inuir e4e i%por+e de 4u IVA

acredi+able; por@ue ya lo Cabia acredi+ado en la declaraci"n an+erior; por lo @ue al di4%inuirlo del

iva acredi+able 4e convier+e en iva por pa/ar

3APITULO II

De la ena7enaci"n

Ar+5culo (o6, 8ara los efectos de esta Ley, se entiende por ena>enacin, adems de lo se?alado en el

;digo 'iscal de la 'ederacin, el faltante de $ienes en los in)entarios de las empresas1 2n este :ltimo

caso la presuncin admite prue$a en contrario1

3o se considerar ena>enacin, la transmisin de propiedad *ue se realice por causa de muerte, as

como la donacin, sal)o *ue Bsta la realicen empresas para las cuales el donati)o no sea deduci$le para

los fines del impuesto so$re la renta1

Prrafo reformado DOF 2!-12-1990, 21-11-1991

;uando la transferencia de propiedad no llegue a efectuarse, se tendr derec0o a la de)olucin del

impuesto al )alor agregado correspondiente, siempre *ue se re:nan los re*uisitos esta$lecidos en los

prrafos primero y segundo del artculo 7o1 de esta Ley1 ;uando se 0u$iera retenido el impuesto en los

tBrminos de los artculos (o1! y "o1, tercer prrafo de esta Ley, no se tendr derec0o a la de)olucin del

impuesto y se estar a lo dispuesto en el tercer prrafo del citado artculo 7o1 de esta Ley1

Prrafo reformado DOF 31-12-1998

#r$%c&'o reformado DOF 31-12-1981

19 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

3o%en+ario0 en e4+e ar+5culo no4 %enciona @ue 4e en+iende por ena7enaci"n; y cuando no 4e

con4iderara ena7enaci"n

Se con4idera ena7enaci"n de biene4 lo e4+ablecido co%o +al en el 3!!0

Ar+6 &H del 3!!

8&6, Toda +ran4%i4i"n de la propiedad

#6, La4 ad7udicacione4

.6, La4 apor+acione4 a una 4ociedad o a4ociaci"n

H6, La4 @ue 4e realiGan %edian+e arrenda%ien+o inanciero6

I6, La4 @ue 4e realiGan a +ravA4 de ideico%i4o46:

Ar+5culo $o6, 3o se pagar el impuesto en la ena>enacin de los siguientes $ienes4

I6, 2l suelo1

II6, ;onstrucciones ad0eridas al suelo, destinadas o utiliCadas para casa 0a$itacin1 ;uando slo

parte de las construcciones se utilicen o destinen a casa 0a$itacin, no se pagar el impuesto

por dic0a parte1 Los 0oteles no *uedan comprendidos en esta fraccin1

III6, Li$ros, peridicos y re)istas, as como el derec0o para usar o e7plotar una o$ra, *ue realice su

autor1

IV6, Gienes mue$les usados, a e7cepcin de los ena>enados por empresas1

V6, Gilletes y dems compro$antes *ue permitan participar en loteras, rifas, sorteos o >uegos con

apuestas y concursos de toda clase, as como los premios respecti)os, a *ue se refiere la Ley

del Impuesto so$re la 9enta1

VI6, 6oneda nacional y moneda e7tran>era, as como las pieCas de oro o de plata *ue 0u$ieran

tenido tal carcter y las pieCas denominadas onCa troy1

VII6, 8artes sociales, documentos pendientes de co$ro y ttulos de crBdito, con e7cepcin de

certificados de depsito de $ienes cuando por la ena>enacin de dic0os $ienes se estB o$ligado

a pagar este impuesto y de certificados de participacin inmo$iliaria no amortiCa$les u otros

ttulos *ue otorguen a su titular derec0os so$re inmue$les distintos a casa 0a$itacin o suelo1

2n la ena>enacin de documentos pendientes de co$ro, no *ueda comprendida la ena>enacin

del $ien *ue ampare el documento1

-ampoco se pagar el impuesto en la ena>enacin de los certificados de participacin

inmo$iliarios no amortiCa$les, cuando se encuentren inscritos en el 9egistro 3acional de

.alores e Intermediarios y su ena>enacin se realice en $olsa de )alores concesionada en los

tBrminos de la Ley del 6ercado de .alores o en mercados reconocidos de acuerdo a tratados

internacionales *ue 6B7ico tenga en )igor1

Prrafo adicionado DOF 23-12-2005

Fraccin reformada DOF 31-12-1998

VIII6, Lingotes de oro con un contenido mnimo de FFA de dic0o material, siempre *ue su

ena>enacin se efect:e en )entas al menudeo con el p:$lico en general1

Fraccin reformada DOF 31-12-1982, 21-11-1991, 28-12-199

I)6 La de $ienes efectuada entre residentes en el e7tran>ero, siempre *ue los $ienes se 0ayan

e7portado o introducido al territorio nacional al amparo de un programa autoriCado conforme al

%ecreto para el fomento de la industria manufacturera, ma*uiladora y de ser)icios de

e7portacin, pu$licado en el %iario &ficial de la 'ederacin el ( de no)iem$re de 2##@ o de un

20 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

rBgimen similar en los tBrminos de la legislacin aduanera o se trate de las empresas de la

industria automotriC terminal o manufacturera de )e0culos de autotransporte o de autopartes

para su introduccin a depsito fiscal, y los $ienes se mantengan en el rBgimen de importacin

temporal, en un rBgimen similar de conformidad con la Ley !duanera o en depsito fiscal1

Fraccin adicionada DOF 30-12-2002. Reformada DOF 11-12-2013

Iltimo prrafo1 D+e derogaE1

Prrafo adicionado DOF 30-12-2002. Dero"ado DOF 11-12-2013

#r$%c&'o reformado DOF 30-12-1980

3o%en+ario0 la ena7enaci"n de biene4 eBen+a de IVA e4+a en el pri%er ar+iculo @ue no4 %ue4+ra

lo4 ac+o4 de ena7enaci"n por lo4 cuale4 no 4e pa/ara IVA6

Para lo @ue 4on lo4 lin/o+e4 de oro con un %ini%o de $$= 4ie%pre @ue 4e ena7ene al %enudeo

La4 ena7enacione4 realiGada4 en+re0

3uando 4e +ra+e de biene4 @ue 4e encuen+ran en +erri+orio nacional y @ue 4on propiedad de

re4iden+e4 en el eB+ran7ero; 4e con4idera eBen+a la ena7enacion aun para eec+o4 del ar+iculo &- de

e4+a ley y 4e con4idere una ena7enacion realiGada en +erri+orio nacional6 Mercanc5a4 ubicada4 en

+erri+orio nacional 4on ena7enada4 por un re4iden+e en el eB+ran7ero a o+ro re4iden+e en el

eB+ran7ero6

Ar+5culo &-6, 8ara los efectos de esta Ley, se entiende *ue la ena>enacin se efect:a en territorio

nacional, si en Bl se encuentra el $ien al efectuarse el en)o al ad*uirente y cuando, no 0a$iendo en)o,

en el pas se realiCa la entrega material del $ien por el ena>enante1 La ena>enacin de $ienes su>etos a

matrcula o registros me7icanos, se considerar realiCada en territorio nacional a:n cuando al lle)arse a

ca$o se encuentren materialmente fuera de dic0o territorio y siempre *ue el ena>enante sea residente en

6B7ico o esta$lecimiento en el pas de residentes en el e7tran>ero1

Prrafo reformado DOF 2!-12-1990

-ratndose de $ienes intangi$les, se considera *ue la ena>enacin se realiCa en territorio nacional

cuando el ad*uirente y el ena>enante residan en el mismo1

21 de 106

LEY DEL IMPUESTO AL VALOR AGREGADO

CMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIN

Secretara General

Secretara de Servicios Parlamentarios

ltima Reforma DOF 11-12-2013

3o%en+ario0 e4+e ar+5culo no4 %enciona de cuando 4e con4idera eec+uada la ena7enaci"n en

+erri+orio nacional6 3uando 4e +ra+e de biene4 +an/ible4; 4e en+ender9 @ue la ena7enaci"n 4e realiGa

en +erri+orio nacional cuando e4+o4 4e encuen+ren en +erri+orio nacional al %o%en+o de 4er

enviado4 y cuando Caya envio 4e con4idera realiGada la ena7enaci"n en +erri+orio nacional cuando

en Al 4e en+re/uen6 Por e7e%plo0

Mercanc5a4 vendida4 y en+re/ada4 en la ciudad de MABico

Mercanc5a4 vendida4 y enviada4 de la cd6 De MArida Cacia cual@uier pun+o del pa54;

inclu4o enviada4 al eB+ran7ero6

3uando 4e +ra+e de biene4 @ue e4+An 4u7e+o4 a %a+ricula nacional 4e en+ender9 @ue la

ena7enaci"n 4e realiGa en +erri+orio nacional por el CecCo de e4+ar %a+riculado el bien; no i%por+a

donde 4e encuen+re 54ica%en+e al %o%en+o de 4er en+re/ado o enviado al ad@uiren+e6

E7e%plo0 un avi"n @ue 4e encuen+ra en pana%9 e4 vendido a un re4iden+e en e4e pa54; 4i 4e

ena7ena con la %a+r5cula de aviaci"n civil de MABico; 4e en+ender9 @ue la ena7enaci"n 4e realiG" en

+erri+orio nacional; ade%94 de @ue e4+ar5a%o4 an+e la po4ibilidad de @ue +a%biAn 4e coni/ure el

con+rabando; lo @ue 4e +endr5a @ue Cacer para pereccionar la ven+a y con4iderarla co%o una

eBpor+aci"n; 4er9 dar de ba7a la %a+r5cula y Cacer lo4 +r9%i+e4 aduanale4 corre4pondien+e46 Lo

%i4%o @ue en el ca4o an+erior; 4i 4e +ra+a de un au+o%"vil con placa4 de circulaci"n %eBicana4; o

de una nave acu9+ica 4u7e+a a %a+ricula de la capi+an5a de puer+o corre4pondien+e6

Se con4idera @ue la ena7enaci"n de biene4 in+an/ible4 4e realiGa en +erri+orio nacional por el

CecCo de @ue el ena7enan+e 4ea re4iden+e en el +erri+orio nacional6

Ar+5culo &&6, +e considera *ue se efect:a la ena>enacin de los $ienes en el momento en el *ue

efecti)amente se co$ren las contraprestaciones y so$re el monto de cada una de ellas1

-ratndose de la ena>enacin de ttulos *ue incorporen derec0os reales a la entrega y disposicin de

$ienes, se considerar *ue los $ienes *ue amparan dic0os ttulos se ena>enan en el momento en *ue se

pague el precio por la transferencia del ttulo; en el caso de no 0a$er transferencia, cuando se entreguen